In der vorherigen Artikel (Link) Ich habe erklärt, wie das StrategyQuant-Templating-System funktioniert und wie Sie die Strategielogik mithilfe von Templates definieren können. In diesem Artikel werde ich mit einem praktischen Beispiel direkt in StrategyQuant fortfahren.

Laden von Vorlagen in StrategyQuant

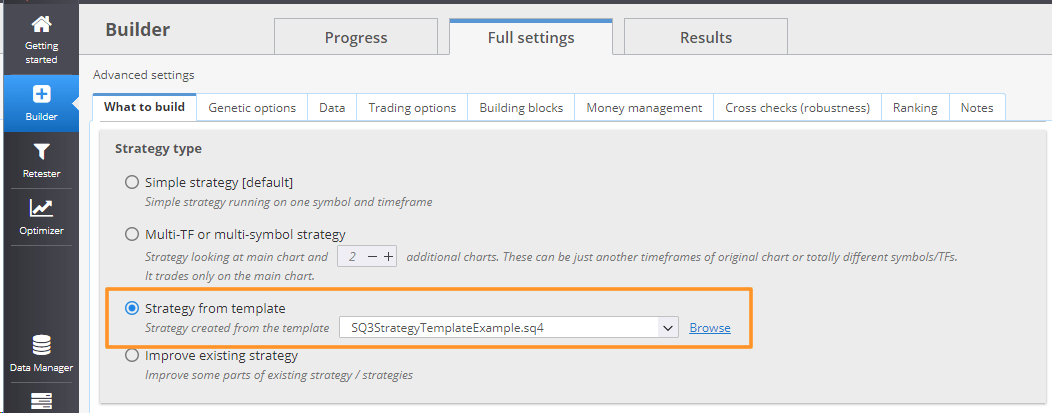

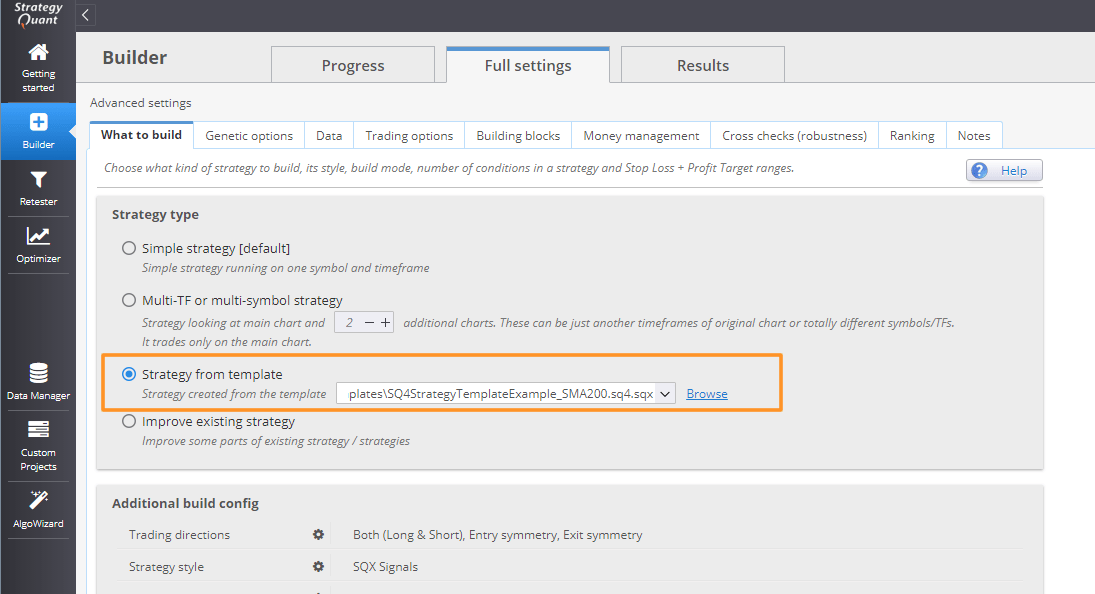

Wie erstellt man Strategien mit einer Vorlage? Sie können auf der Registerkarte Builder/Vollständige Einstellungen/Was zu erstellen ist auswählen, welche Vorlage verwendet werden soll. Die dritte Option ist "Strategie aus Vorlage". Wählen wir eine Beispielvorlage SQ4StrategyTemplateExample.sq4 aus Ordner C:\StrategyQuant X\Benutzer\Einstellungen\StrategieVorlagen

Verwendung von Vorlagen für die Erstellung von Strategien in StrategyQuant

Logik der Vorlagen ändern

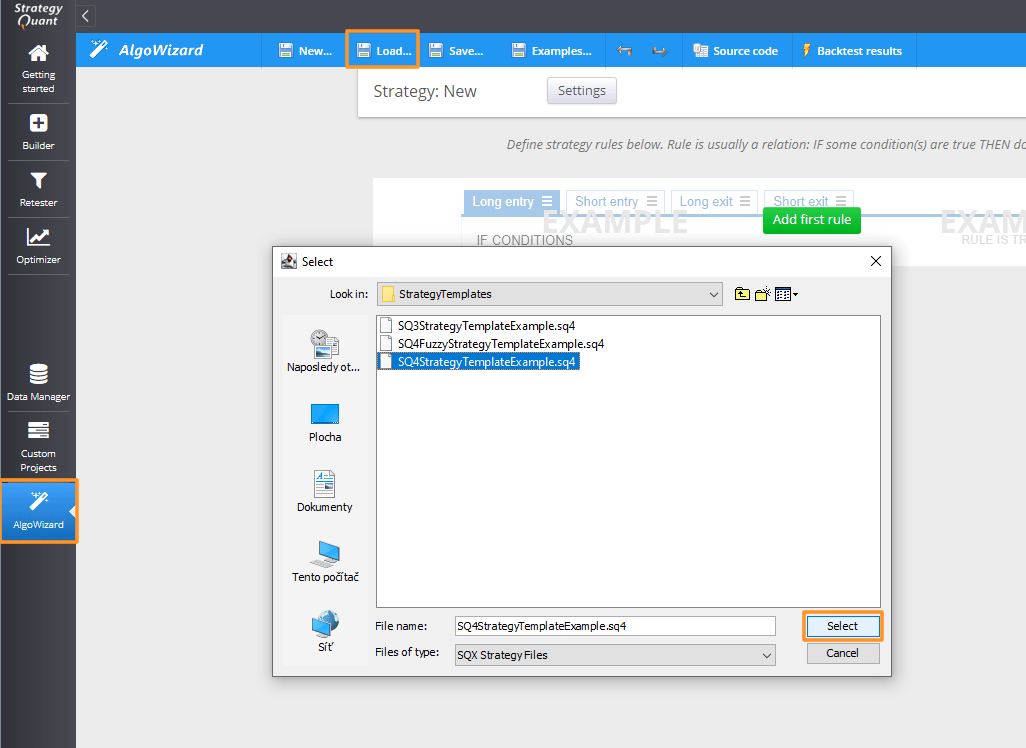

Wechseln wir nun in das Modul AlgoWizard und laden wir die oben genannte Vorlage SQ4StrategyTemplateExample.sq4 aus Ordner C:\StrategyQuant X\Benutzer\Einstellungen\StrategieVorlagen

Laden der Vorlage in den AlgoWizard zur weiteren Bearbeitung

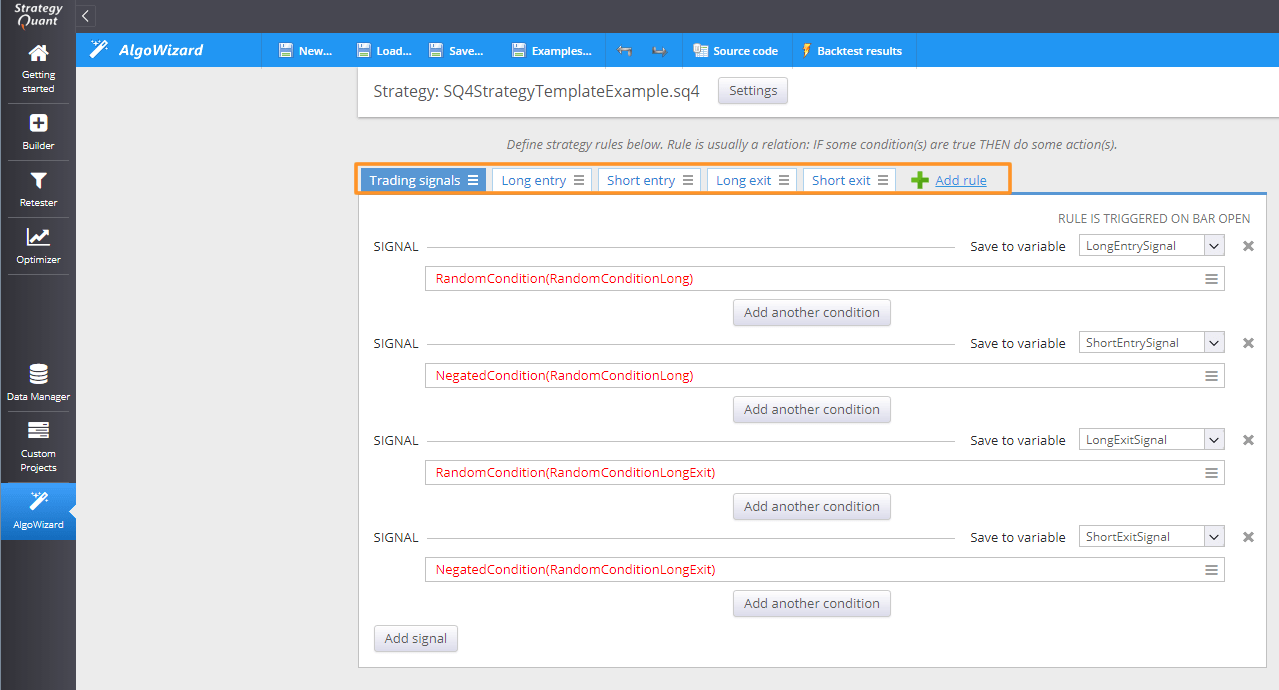

In der Abbildung unten sehen Sie die in StrategyQuant geladene Vorlage. Sie besteht aus mehreren Registerkarten.

- Handelssignale

- Langer Eintrag

- Kurzer Eintrag

- Langer Ausgang

- Kurzer Ausgang

Die Anzahl der Registerkarten ist optional. Je nach Komplexität der Strategie und Ihren Präferenzen können Sie eine oder sogar zehn Registerkarten festlegen. Rote Markierungen kennzeichnen die Stellen in der Vorlage, an denen Bausteine oder Werte verwendet werden sollen.

Die Vorlage kann aus mehreren Registerkarten bestehen

Bedingungen Teil:

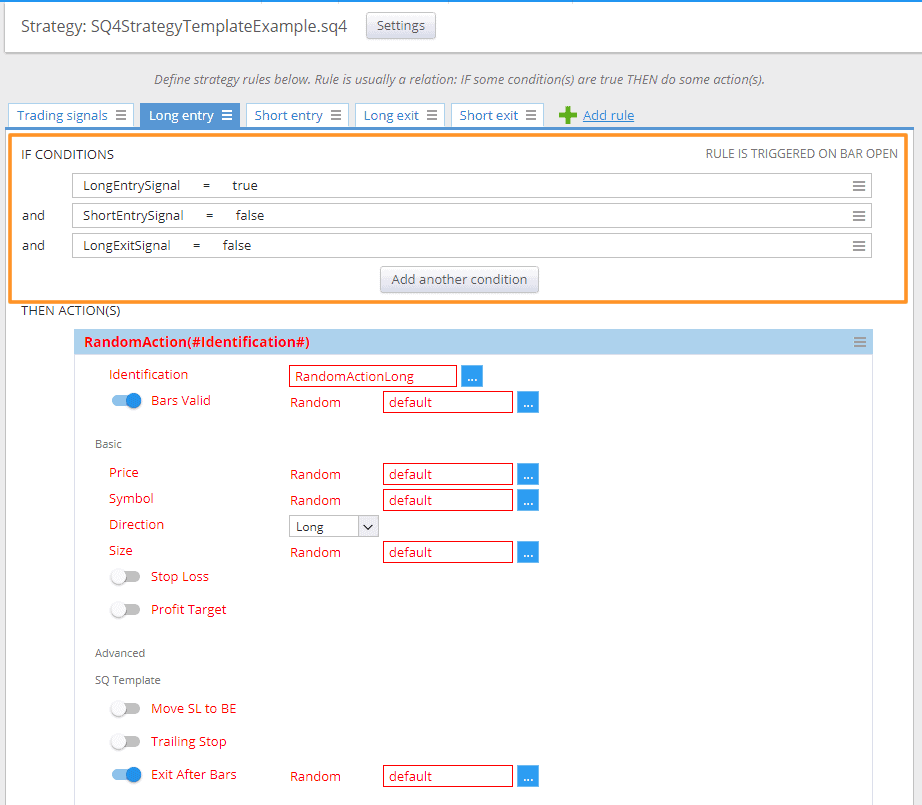

Der mit einem orangefarbenen Rahmen markierte Abschnitt definiert den Bedingungsteil.

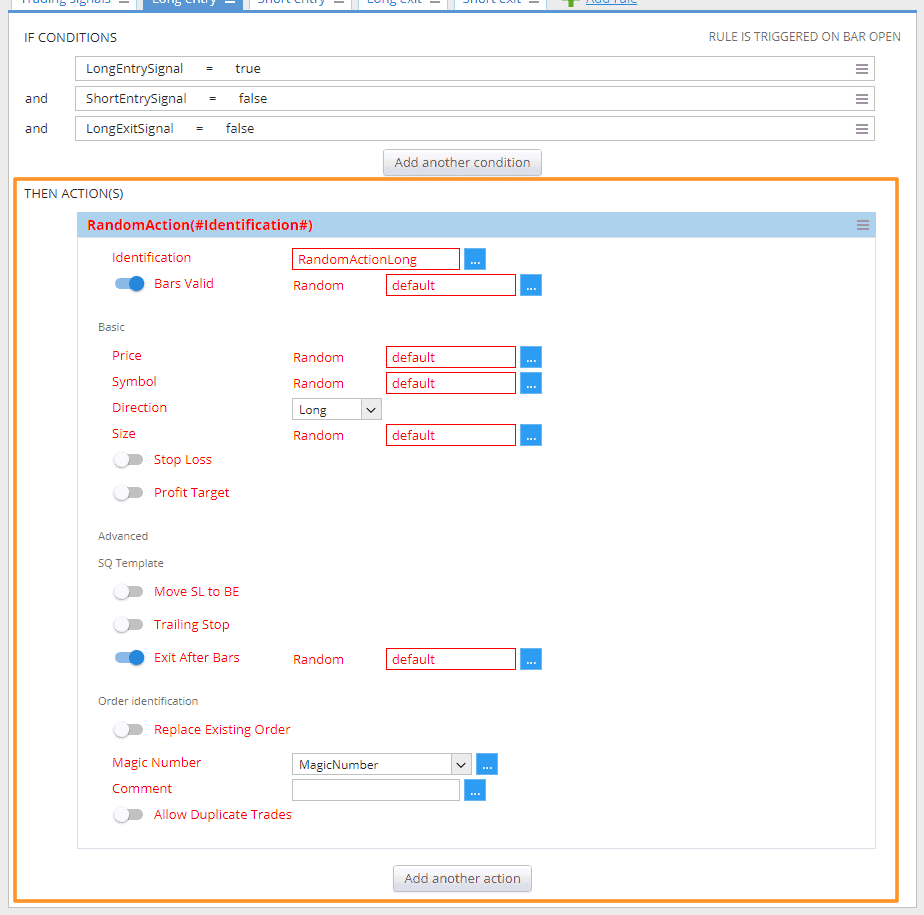

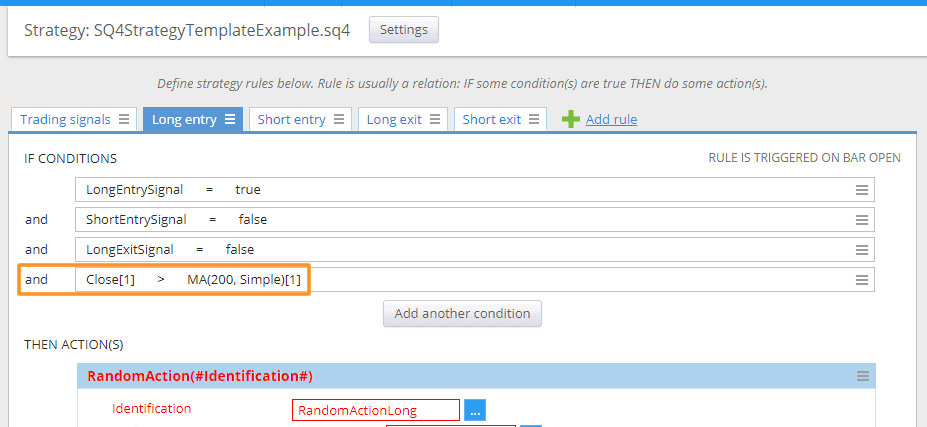

Konzentrieren wir uns nun auf die Registerkarte "Langer Eintrag" und beschreiben wir ihre Bestandteile. Der erste Abschnitt, der mit dem orangefarbenen Rahmen markiert ist, heißt "Wenn-Bedingungen". Hier legen Sie fest, welche Bedingungen erfüllt sein müssen, um die Aktion auszuführen. In der Abbildung oben sehen Sie, dass die auf der Registerkarte "Handelssignale" definierten Bedingungen verwendet werden. Sie können jedoch so viele Bedingungen hinzufügen, wie Sie möchten, je nach Ihren Präferenzen (wir werden später in einem Beispiel darauf eingehen).

Teil der Aktion:

Der mit dem orangefarbenen Rahmen markierte Abschnitt definiert den Teil der Aktionen.

Dieser Teil der Vorlage legt fest, was passiert, wenn alle Bedingungen erfüllt sind. Sie finden ihn in der obigen Abbildung mit dem orangefarbenen Rahmen markiert. Für den Moment möchte ich die Details auslassen. Sie müssen nur wissen, dass damit einfach ein Handel eröffnet wird.

Hinzufügen eines zusätzlichen Filters

Hinzufügen einer neuen Bedingung

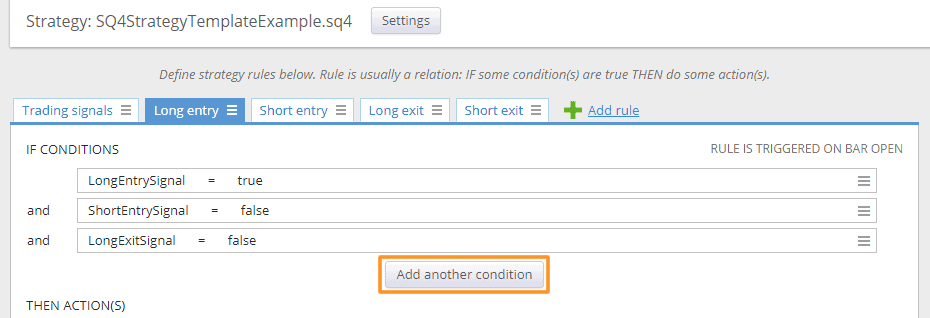

Abschließend möchte ich Ihnen zeigen, wie Sie Ihre erste Bedingung zur Beispielvorlage hinzufügen können. Klicken Sie auf die Schaltfläche "Weitere Bedingung hinzufügen".

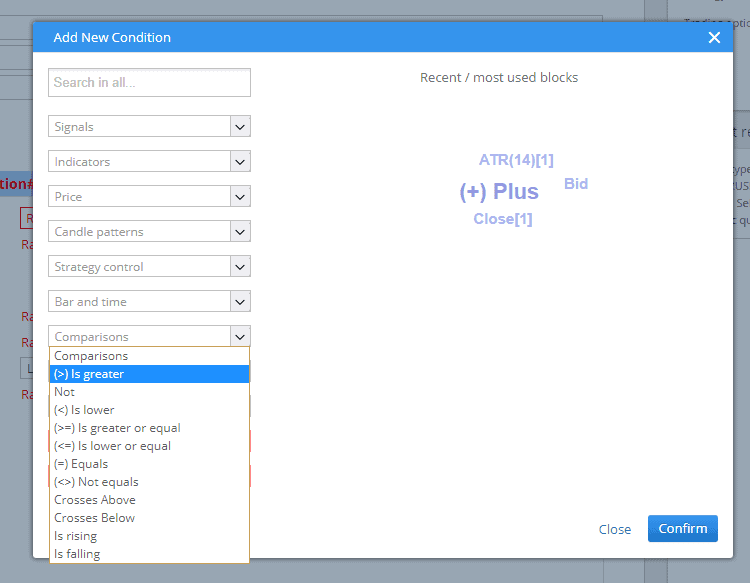

Vergleich "Ist größer" auswählen

Klicken Sie nun auf #Left# und wählen Sie Close[1], dann klicken Sie auf #Right" und wählen Sie MovingAverage(200)

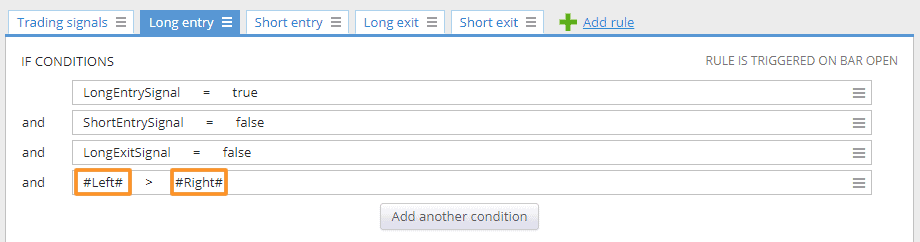

Die neue Bedingung wurde hinzugefügt

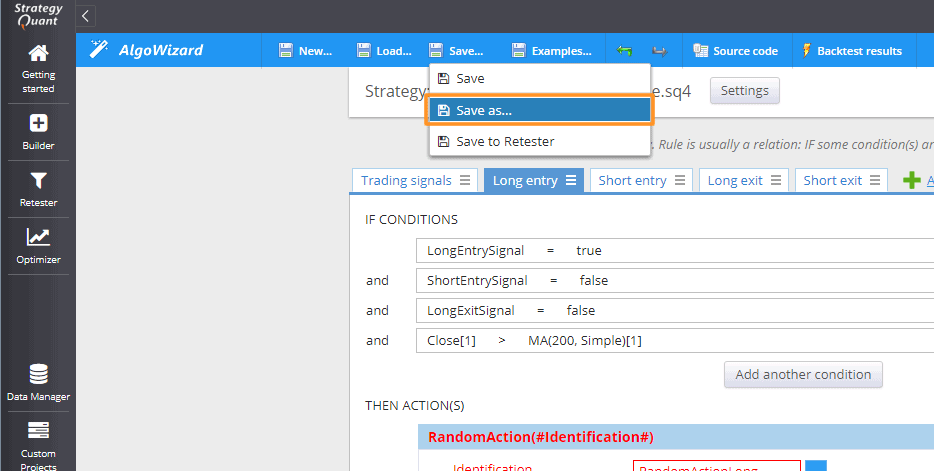

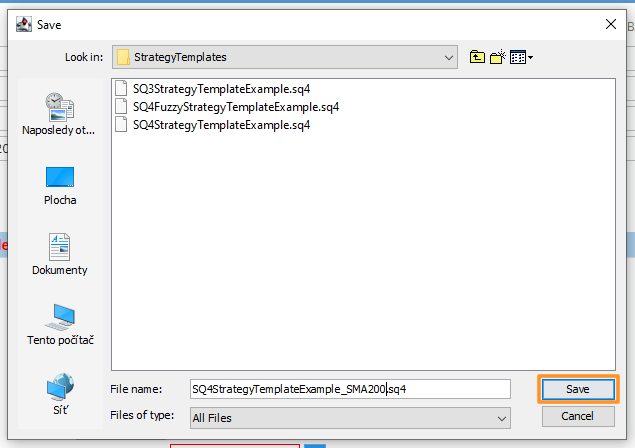

Sie können die Vorlage als neue Datei speichern

Speichern der Vorlage

Auswahl der Vorlage für die Erstellung von Strategien

Nun können Sie mit der Erstellung von Strategien unter Verwendung Ihrer geänderten Vorlage beginnen.

Schlussfolgerung

Wie Sie sehen können, eröffnet die Verwendung des Templating-Systems nahezu unbegrenzte Möglichkeiten für die Erstellung von Strategien. Viele von Ihnen haben mich gefragt, wie man StrategyQuant für die Erstellung von Strategien für Gaps, Pullbacks,... etc. voreinstellen kann. Jetzt können Sie es ganz einfach selbst tun.

Ich danke Ihnen für Ihre Aufmerksamkeit und wünsche Ihnen viel Erfolg bei der Umsetzung Ihrer Handelsideen.

Tomas Vanek

Tomas Vanek

Toller Artikel.

Ist es möglich, eine zweite Datenquelle in den obigen Vorlagen zu verwenden? Ich beschäftige mich mit der Intermarket-Analyse, und ein Beispiel wären der ES und der NQ. Wenn der ES führend ist (und der NQ daher hinterherhinkt) und der NQ abweicht, handeln Sie den NQ in der Annahme, dass die Abweichung vorübergehend ist und er dem ES schließlich wieder folgen wird.

Sie können mehrere Charts (Symbole oder TFs) für Ihre zufällig generierten Blöcke verwenden, aber im Moment ist es nicht möglich, auszuwählen, dass Zufallsblock 1 Chart 1 und Zufallsblock 2 Chart 2 verwenden soll.

Aber wir arbeiten daran, die Funktionalität der Templates wird in der neuen Build 127 stark verbessert werden.

Dies ist sehr hilfreich, wäre es möglich, mehr Beispiele zu haben:

Beispiel: Schließung der Position 50% zum Zielpreis und Breakeven-Stop

Dann schließen auf zufällige Bedingung die anderen 50%

Eine andere Vorlage wäre, eine zweite Position auf dem ersten Stopp zu nehmen und zu schließen

Beide Positionen auf Gewinn oder zweiten Stop-Loss.

Eine andere Möglichkeit wäre, anstelle eines Stop-Loss eine Hedge-Position einzugehen.

Eine weitere Vorlage wäre die Multiplikatorposition,

eine Vorlage für eine Sideway-Strategie wäre ebenfalls ein guter Test

Teilweise Schließung ist jetzt nicht möglich. Eröffnen Sie besser 2 Aufträge mit 50% Größe und setzen Sie unterschiedliche Ziele für jeden

Danke Tomas für deine Antwort, ich werde 2 Bestellungen aufgeben 🙂 .

Wo befindet sich dieser Strategievorlagenordner? Ich habe dieses Beispiel nicht gefunden.

Es wäre hilfreich, auch Beispiele für die Registerkarten "Aktion" und "Wenn-dann" zu haben.

Wie deklariert man eine Variable?

Können sie in einer Vorlage in SQX funktionieren?

Vielen Dank für diesen lehrreichen Artikel ?

Der Ordner wird in dem Artikel beschrieben 😉 Jedenfalls ist es C:\StrategyQuant X\Benutzer\Einstellungen\StrategieVorlagen

Du kannst eine neue Variable im Menü "Andere Eigenschaften" oben rechts in der Leiste erstellen 😉.

Ich verstehe die Dateierweiterungen nicht. Vorlagen sind .sq4-Dateien, aber Strategien werden als .sqx-Dateien gespeichert. Was ist der Unterschied zwischen .sq4- und .sqx-Dateien?

Eine weitere Frage: Ist es möglich, eine Strategievorlage in Java zu erstellen? Ich meine, eine .sqx-Datei von Grund auf zu erstellen.

Gibt es zu diesen Fragen irgendwelche Neuigkeiten?

Jetzt sind nur noch SQX-Dateien für Strategiedateien gültig

Vielen Dank, tomas262. IIst es möglich, eine Strategie / Strategievorlage in Java zu erstellen? Ich meine, erstellen Sie eine .sqx-Datei von Grund auf ohne AlgoWizard?

Ich habe versucht, strategyquant zu verwenden, um algocloud Single-Asset-Strategien zu generieren, aber ich fand das Signal in den Baustein verfügbar ist anders mit, wenn ich wählen, um Strategie für traditionelle oder andere Plattform zu erstellen. Ist mein seething falsch oder ist es nicht verfügbar, im Moment?