Dans le précédent article (lien) J'ai expliqué comment le système de templates de StrategyQuant fonctionne et comment vous pouvez définir la logique de la stratégie à l'aide d'un template. Dans cet article, je poursuivrai avec un exemple pratique directement dans StrategyQuant.

Chargement de modèles dans StrategyQuant

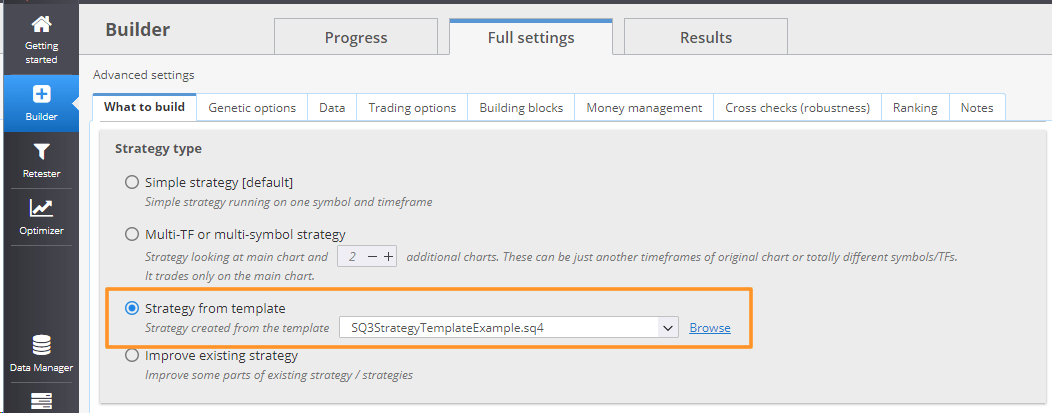

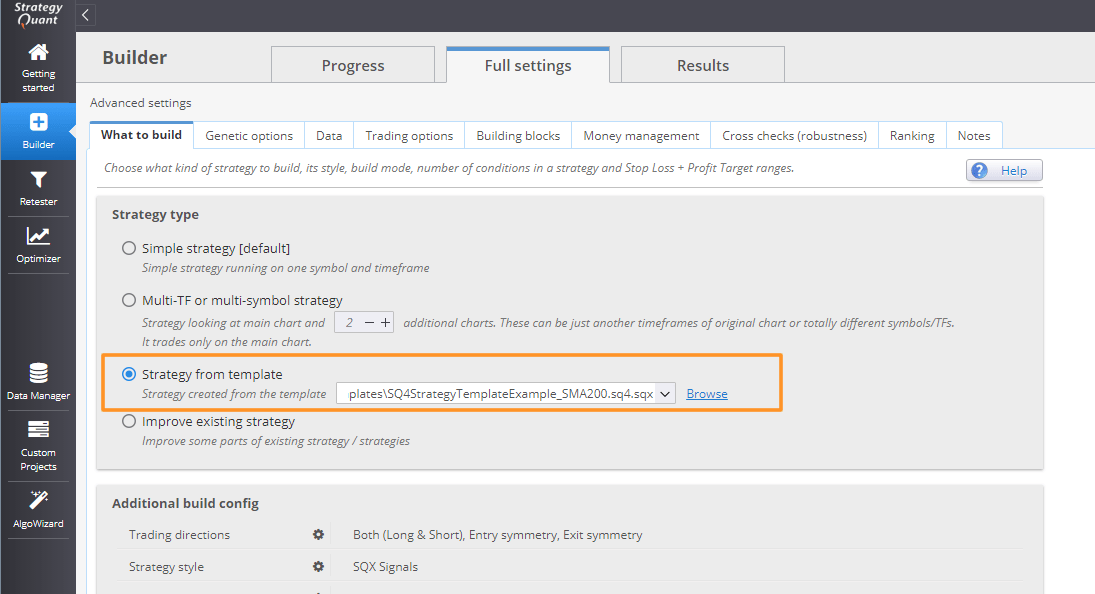

Comment générer des stratégies à l'aide d'un modèle ? Vous pouvez choisir le modèle qui sera utilisé dans l'onglet Constructeur/Paramètres complets/Conception. La troisième option est "Stratégie à partir d'un modèle". Choisissons un modèle d'exemple SQ4StrategyTemplateExample.sq4 du dossier C:\StrategyQuant X\NMise en place de la stratégie\NModèles de stratégie

Utilisation de modèles pour générer des stratégies dans StrategyQuant

Modifier la logique des modèles

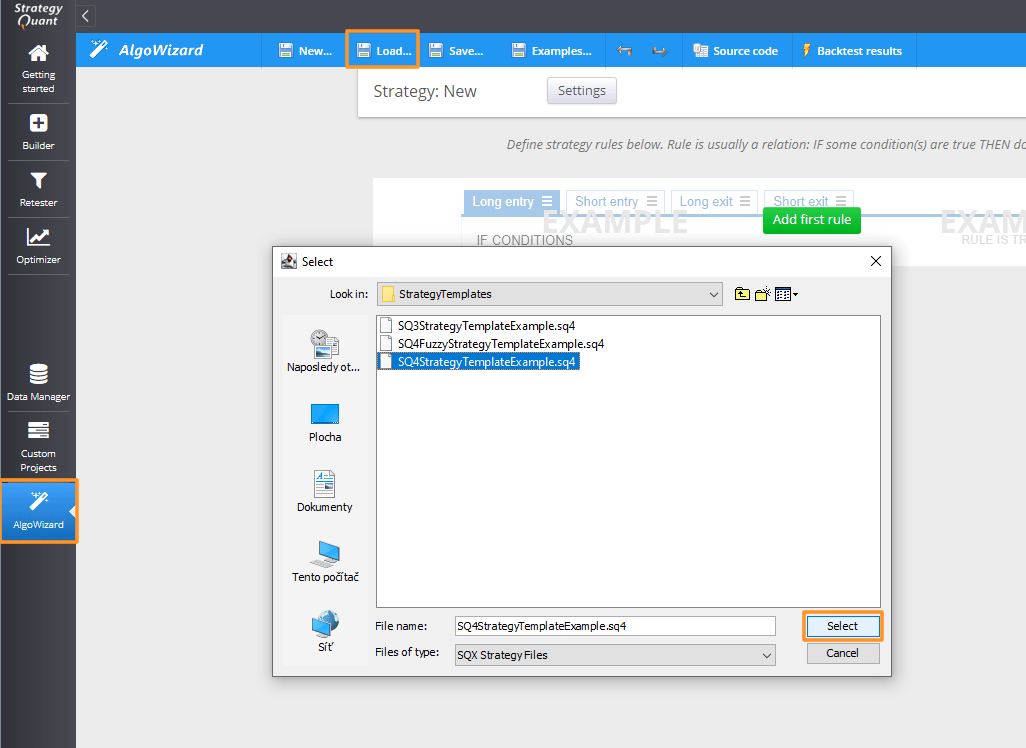

Passons maintenant au module AlgoWizard et chargeons le modèle mentionné ci-dessus. SQ4StrategyTemplateExample.sq4 du dossier C:\StrategyQuant X\NMise en place de la stratégie\NModèles de stratégie

Chargement du modèle dans AlgoWizard pour une édition ultérieure

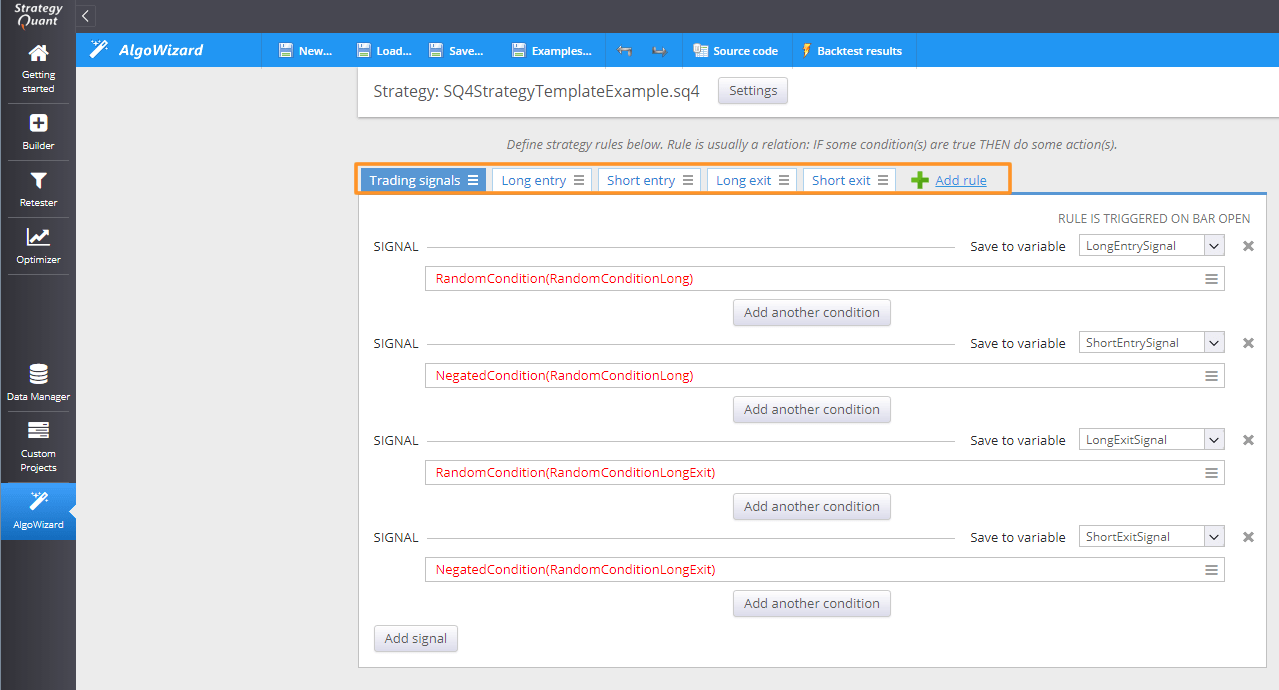

Sur l'image ci-dessous, vous pouvez voir le modèle chargé dans StrategyQuant. Il se compose de plusieurs onglets.

- Signaux de trading

- Entrée longue

- Entrée courte

- Sortie longue

- Sortie courte

Le nombre d'onglets est facultatif. Vous pouvez définir un ou même dix onglets en fonction de la complexité de la stratégie et de vos préférences. Les marqueurs rouges indiquent les parties du modèle où des blocs de construction ou des valeurs seront utilisés.

Le modèle peut être composé de plusieurs onglets

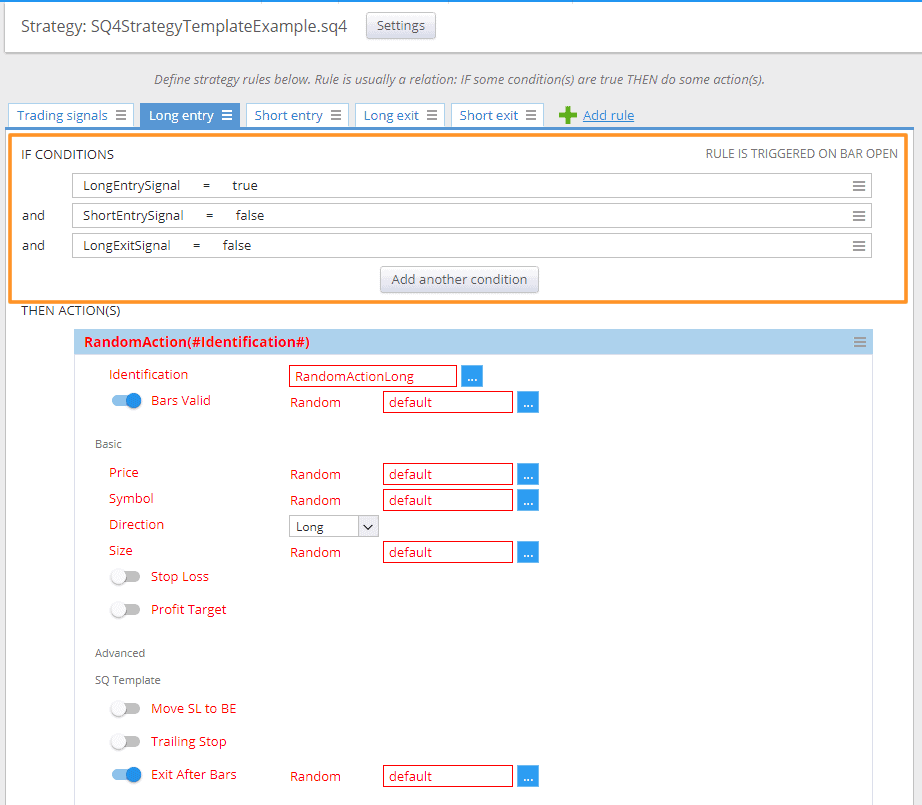

Conditions partie :

La section marquée d'un cadre orange définit les conditions de la pièce.

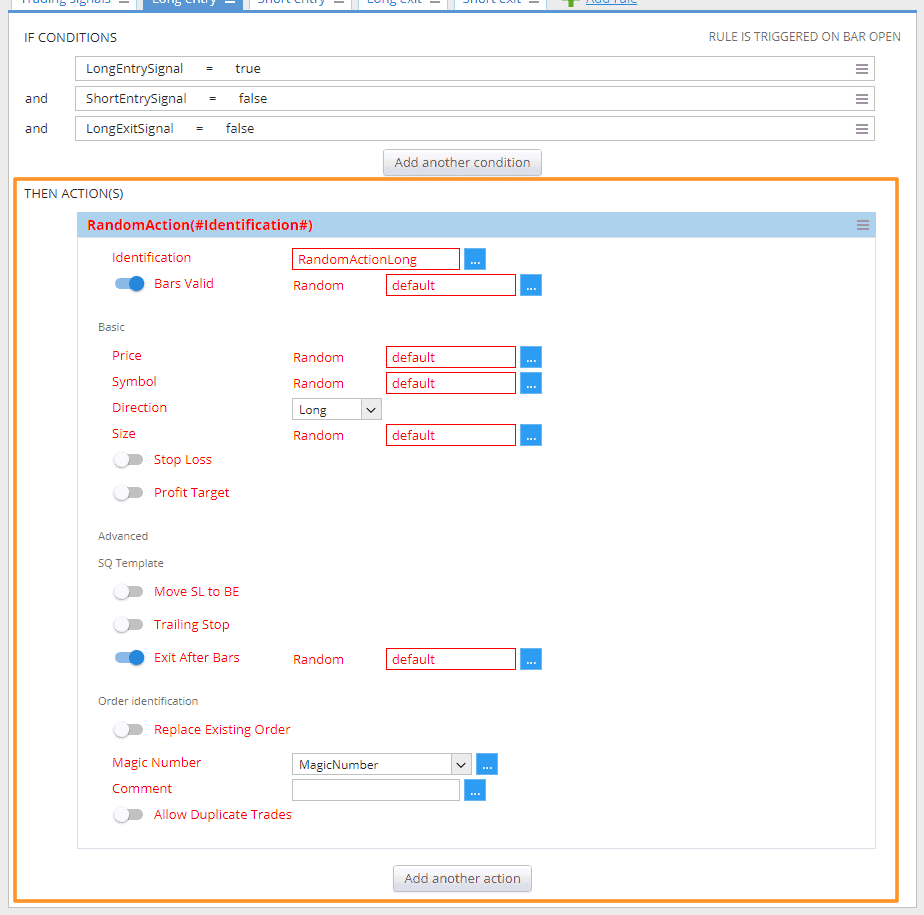

Concentrons-nous à présent sur l'onglet "Entrée longue" et décrivons ses différentes parties. La première section marquée d'un cadre orange est "Si conditions". Vous y définissez les conditions qui doivent être remplies pour que l'action soit exécutée. Dans l'image ci-dessus, vous pouvez voir que les conditions définies dans l'onglet "Signaux de trading" sont utilisées. Toutefois, vous pouvez ajouter autant de conditions que vous le souhaitez, en fonction de vos préférences (nous y reviendrons plus tard dans un exemple).

Partie action :

Les sections marquées d'un cadre orange définissent les actions.

Cette partie du modèle définit ce qui se passera si toutes les conditions sont remplies. Vous la trouverez sur l'image ci-dessus, marquée d'un cadre orange. Pour l'instant, je ne vais pas entrer dans les détails. Il vous suffit de savoir que cela ouvrira simplement une transaction.

Ajout d'un filtre supplémentaire

Ajout d'une nouvelle condition

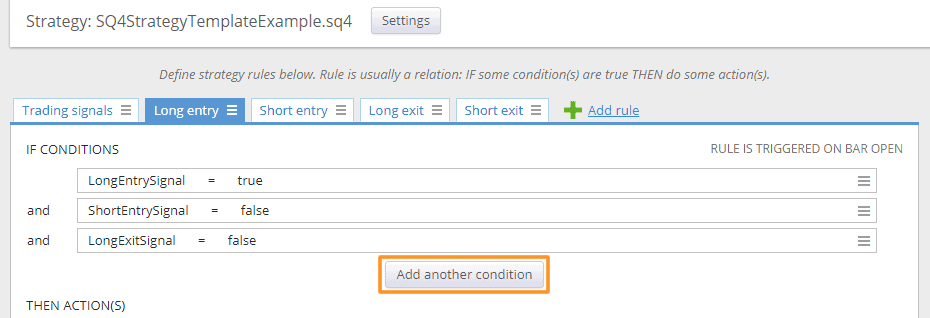

Enfin, laissez-moi vous montrer comment ajouter votre première condition au modèle d'exemple. Cliquez sur le bouton "Ajouter une autre condition".

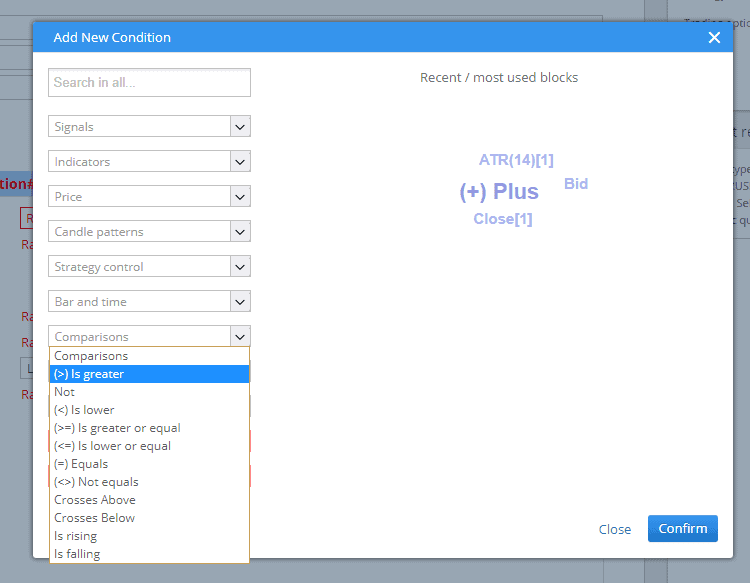

Sélectionner la comparaison "Est plus grand"

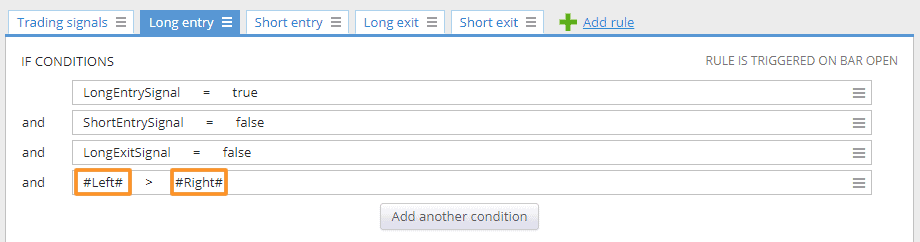

Cliquez maintenant sur #Left# et choisissez Close[1], puis cliquez sur #Right" et sélectionnez MovingAverage(200)

La nouvelle condition a été ajoutée

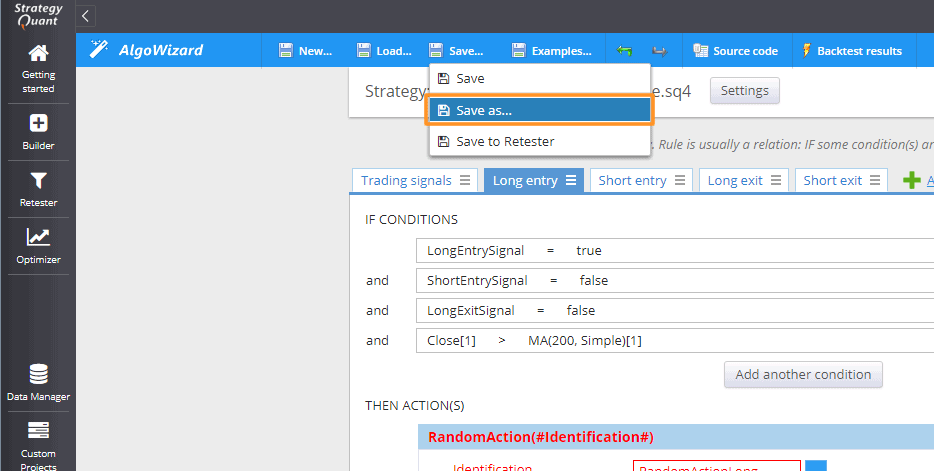

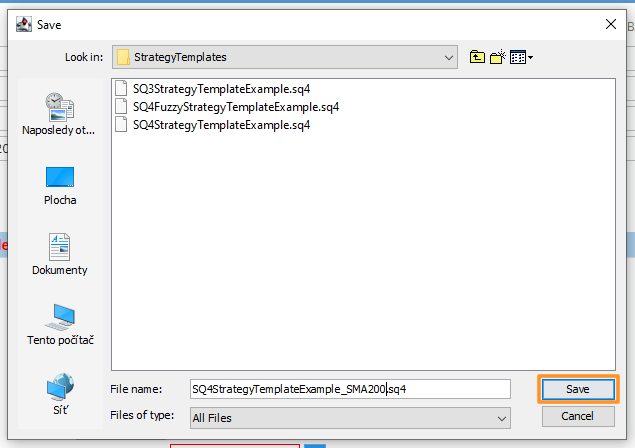

Vous pouvez enregistrer le modèle dans un nouveau fichier

Sauvegarde du modèle

Sélection du modèle de génération de stratégies

Vous pouvez maintenant commencer à générer des stratégies à l'aide de votre modèle modifié.

Conclusion

Comme vous pouvez le voir, l'utilisation du système de templates ouvre des possibilités presque illimitées pour générer des stratégies. Beaucoup d'entre vous m'ont demandé comment prédéfinir StrategyQuant pour créer des stratégies pour les Gaps, Pullbacks,... etc. Maintenant vous pouvez le faire facilement par vous-même.

Je vous remercie de votre attention et vous souhaite beaucoup de succès dans la réalisation de vos idées de trading.

Tomas Vanek

Tomas Vanek

Excellent article.

Est-il possible de référencer une deuxième source de données dans les modèles ci-dessus ? Je me penche sur l'analyse intermarché et un exemple serait l'ES et le NQ. Si l'ES est en tête (et donc le NQ en queue) et que le NQ diverge, il faut trader le NQ en supposant que la divergence est temporaire et qu'il suivra à nouveau l'ES par la suite.

vous pouvez utiliser plusieurs graphiques (symboles ou TF) pour vos blocs générés aléatoirement, mais pour l'instant il n'est pas possible de choisir que le bloc aléatoire 1 utilise le graphique 1 et que le bloc aléatoire 2 utilise le graphique 2.

Mais nous y travaillons, et la fonctionnalité des modèles sera grandement améliorée dans la nouvelle version 127.

C'est très utile, serait-il possible d'avoir plus d'exemples :

Par exemple, clôture de la position 50% au prix cible et au seuil de rentabilité.

Puis fermeture sur condition aléatoire de l'autre 50%

Un autre modèle consisterait à prendre une deuxième position sur le premier stop et à clôturer.

Les deux positions sur le profit ou le deuxième stop loss.

Une autre possibilité serait de prendre une position de couverture au lieu d'un stop loss.

Un autre modèle serait la position du multiplicateur,

Un modèle de stratégie latérale serait également un bon test.

La clôture partielle n'est plus possible. Il est préférable d'ouvrir 2 ordres avec une taille de 50% et de fixer des objectifs différents pour chacun d'entre eux.

Merci Tomas pour votre réponse, je vais utiliser 2 commandes 🙂 .

où se trouve ce dossier strategytemplate ? je n'ai pas trouvé ces exemples.

Il serait utile d'avoir des exemples d'onglets "action", "si alors", etc.

Comment déclarer une variable ?

Peuvent-ils travailler dans un modèle dans SQX ?

Merci pour cet article instructif ?

Le dossier est signalé dans l'article 😉 Quoi qu'il en soit, c'est le cas. C:\StrategyQuant X\NMise en place de la stratégie\NModèles de stratégie

Vous pouvez créer une nouvelle variable dans le menu "autres propriétés" en haut à droite de l'écran 😉 .

Je ne comprends pas les extensions de fichiers. Les modèles sont des fichiers .sq4, mais les stratégies sont enregistrées en tant que fichiers .sqx. Quelle est la différence entre un fichier .sq4 et un fichier .sqx ?

Une autre question : est-il possible de créer un modèle de stratégie en Java ? Je veux dire, créer un fichier .sqx à partir de zéro.

Y a-t-il des nouvelles concernant ces questions ?

Désormais, seuls les fichiers SQX sont des extensions valables pour les fichiers de stratégie.

Merci Tomas262. IJe ne sais pas si j'ai un problème avec l'utilisation d'AlgoWizard, mais je ne sais pas s'il est possible de créer un modèle de stratégie en Java. Je veux dire, créer un fichier .sqx à partir de zéro sans AlgoWizard ?

J'ai essayé d'utiliser strategyquant pour générer des stratégies algocloud à actif unique, mais j'ai constaté que le signal disponible dans le bloc de construction est différent lorsque je choisis de créer une stratégie pour une plateforme traditionnelle ou autre. Est-ce que je me trompe ou est-ce que le signal n'est pas disponible pour le moment ?