Entendendo o Max DD%

4 respostas

kurtjensen

7 anos atrás #115424

Olá a todos,

Sou novo aqui. Atualmente, estou avaliando o Strategy Quant por alguns dias.

Um aspecto que me parece estranho, e espero que você possa me ajudar a esclarecer, é como o dd% máximo é calculado.

A descrição no manual diz:

"Drawdown é a medida do declínio de um pico histórico na execução do lucro acumulado da estratégia. O máximo DD % é a porcentagem máxima de drawdown da estratégia".

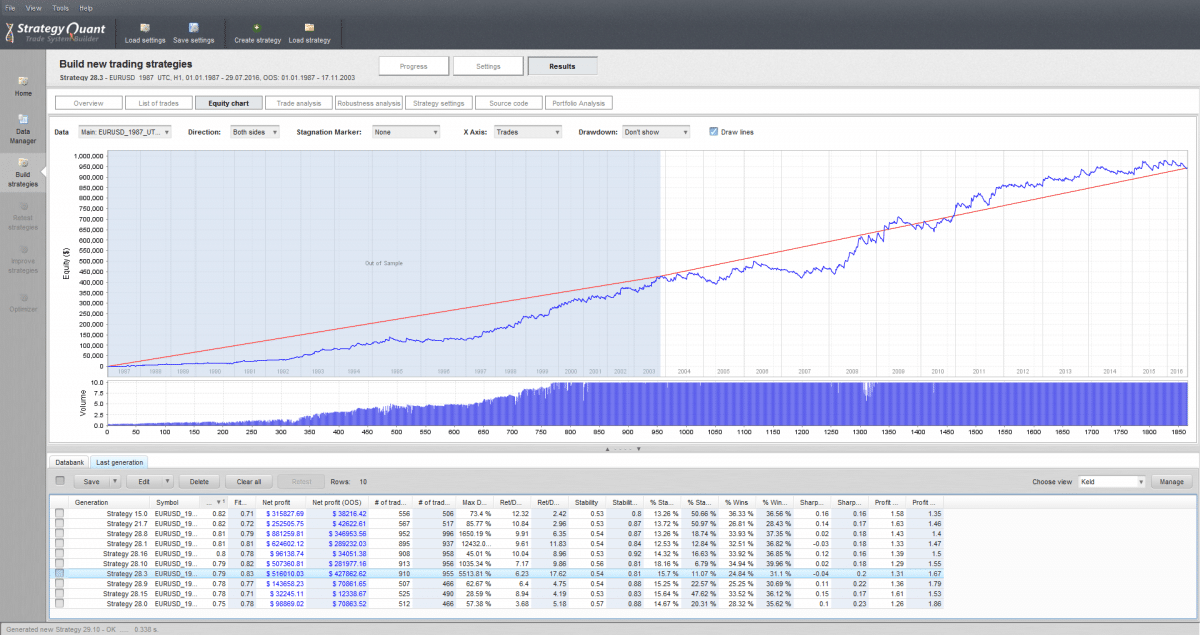

Mas, muitas vezes, ao criar estratégias, vejo grandes números máximos de dd% sendo registrados, sem aparecer na curva de patrimônio.

Por exemplo, este na captura de tela anexa diz 5513% - mas nem mesmo um rebaixamento de 100% significaria que você perderia todo o valor da conta. Então, por que isso não está aparecendo na curva de patrimônio líquido? Aparentemente, as curvas de patrimônio líquido de uma estratégia com dd máximo de 40% não parecem muito diferentes de uma com 5500%?

max-dd-5513-percent.png

max-dd-5513-percent.png

mikeyc

7 anos atrás #138706

Mas, muitas vezes, ao criar estratégias, vejo grandes números máximos de dd% sendo registrados, sem aparecer na curva de patrimônio.

Você desativou a opção "show drawdown" no gráfico.

Por exemplo, este na captura de tela anexa diz 5513% - mas mesmo um drawdown de 100% não significaria que você perderia todo o valor da sua conta.

O SQ não interrompe a estratégia quando ela perde todo o dinheiro, ao contrário do backtester do Metatrader 4. Portanto, você pode ter um drawdown de 500%, o que significa que você teria perdido 5x o seu capital se tivesse negociado durante o período de teste. O MT4 teria parado em 100%.

Basicamente, suas estratégias são ruins até agora. 🙂

kurtjensen

7 anos atrás #138717

Ok, ainda não entendi, quando eu ativo a opção de mostrar o drawdown em porcentagem, ele ainda mostra um drawdown diferente.

Veja esta captura de tela:

https://www.dropbox.com/s/1j0275jyorf1h3j/Screenshot%202016-08-06%2008.55.49.png?dl=0

{kind=link}

O OOS drawdown no gráfico de patrimônio líquido mostra 30%, mas a estratégia principal na lista que estou visualizando mostra 1018% drawdown OOS.

O SQ não interrompe a estratégia quando ela perde todo o dinheiro, ao contrário do backtester do Metatrader 4. Portanto, você pode ter um drawdown de 500%, o que significa que você teria perdido 5x o seu capital se tivesse negociado durante o período de teste. O MT4 teria parado em 100%.

Entendo isso, mas por que a curva de patrimônio líquido não mostra o drawdown do 500% - logicamente, a curva de patrimônio líquido deveria mostrar que ele é negativo. Então, podemos confiar na curva de patrimônio líquido? Ou é o Max DD% que está de alguma forma errado? Na minha opinião, tem que ser um ou outro.

pknoell

7 anos atrás #138732

Acho que é o DD% do teste de robustez. Ele é sempre mais alto do que o histórico normal.

tomas262

7 anos atrás #138792

Olá, você pode fazer o upload da sua estratégia? Posso dar uma olhada na lista de negociações e comparar os valores de DD

Visualizando 4 respostas - 1 até 4 (de um total de 4)