Einführung

Robustheitstests sind ein wichtiger Bestandteil der StrategyQuant X-Tools, die den Nutzern helfen, die Stabilität, Zuverlässigkeit und Anpassungsfähigkeit ihrer Handelsstrategien unter verschiedenen Marktbedingungen und potenziellen Unwägbarkeiten zu bewerten. .

Das Hauptziel von Robustheitstests besteht darin, die Leistung einer Handelsstrategie unter verschiedenen Marktbedingungen, Szenarien und Parametereinstellungen zu bewerten.

StrategyQuant enthält mehrere spezifische Werkzeuge zur Bewertung der Robustheit von Strategien. In diesem Papier analysieren wir die Wirksamkeit ausgewählter Werkzeuge. Diese Bewertung stellt sicher, dass die Strategie für die gegebenen Daten nicht überoptimiert ist und sich an die sich ändernden Marktbedingungen anpassen kann, wodurch die Wahrscheinlichkeit einer erfolgreichen Handelsleistung erhöht wird.

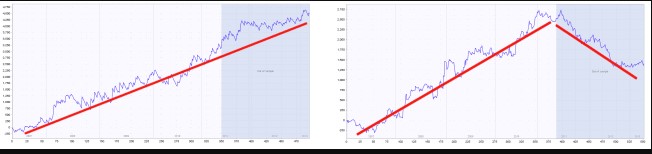

Ein Beispiel für eine robuste und nicht robuste Strategie

Der blaue Teil jedes Diagramms sind die Daten, die nicht in der Stichprobe enthalten sind (unbekannte Daten). Wir können sehen, dass die Strategie auf der linken Seite auch in diesem Teil gut abschneidet, während die Strategie auf der rechten Seite an den unbekannten Daten scheitert - es ist fast sicher, dass sie an die Kurve angepasst wird.

Ziel der Forschung

Ziel der Studie ist es, die Wirksamkeit verschiedener Arten von Robustheitstests in StrategyQuant X in zu untersuchen.

Die Ergebnisse dieser Studie sollten sich mit den folgenden Kernpunkten befassen:

- Leistungsvergleich: Vergleichen Sie die Leistung von Handelsstrategien, die in StrategyQuant X verschiedenen Robustheitstests unterzogen wurden, und heben Sie die Wirksamkeit der einzelnen Tests bei der Identifizierung robuster Strategien hervor.

- Verhinderung von Überanpassung: Messung der Wirksamkeit jedes Robustheitstests bei der Minimierung von Überanpassung, um sicherzustellen, dass die Strategien sowohl bei Stichprobendaten als auch bei Daten außerhalb der Stichprobe gut funktionieren.

- Reale Handelsleistung: Untersuchung der Korrelation zwischen den Strategien, die jeden Robustheitstest bestanden haben, und ihrer tatsächlichen Leistung in realen Handelsumgebungen, um einen Einblick in den praktischen Wert dieser Tests zu erhalten.

- Anpassungsfähigkeit an Marktveränderungen: Bewertung der Fähigkeit der einzelnen Robustheitstests, Handelsstrategien zu identifizieren, die sich an veränderte Marktbedingungen anpassen und ihre Leistung über einen längeren Zeitraum aufrechterhalten können.

- Empfehlungen für Testkombinationen: Empfehlungen für die optimale Kombination von Robustheitstests geben, um die Identifizierung belastbarer und anpassungsfähiger Handelsstrategien zu maximieren und gleichzeitig Effizienz und Praktikabilität zu gewährleisten.

Abschließend sollte die Studie die Wirksamkeit verschiedener Arten von Robustheitstests bei StrategyQuant X gründlich bewerten und Einblicke in ihre Stärken, Schwächen und praktischen Anwendungen geben.

Die Ergebnisse werden Händlern und Anlegern helfen, den Wert der einzelnen Tests besser zu verstehen und fundierte Entscheidungen bei der Entwicklung und Validierung ihres Handels zu treffen.

Ergebnisse

Das Ergebnis der Analyse ist die Feststellung, dass die Der effektivste Test für die Robustheit unter den gewählten Bedingungen scheint ein Test der Strategie auf mehreren Märkten zu sein.. Mit dem Testen der Strategie auf mehreren Märkten meinen wir die Auswahl von Strategien nach den höchsten Durchschnittswerten der gegebenen Strategiemetriken auf mehreren Märkten. Im Durchschnitt verbessern sie die Leistung der Strategie um 14%. In StrategyQuant ist es sehr einfach, die Robustheit einer Strategie auf mehreren Märkten zu testen, indem man die Test auf Zusätzliche Märkte Gegenprobe.

Die zweitbeste Robustheitsprüfung ist die Monte-Carlo-Randomisierung von historischen Daten. Auf den folgenden Seiten können Sie die detaillierten Ergebnisse unserer Analyse und die dabei angewandte Methodik nachlesen. Die Analyse ist so konzipiert, dass sie für die Benutzer des Programms StrategyQuant X nützlich ist.

Weitere Informationen über alle Robustheitstests in Strategy Quant X finden Sie in unserer Dokumentation

Bei der Analyse haben wir die folgenden Einstellungen und Arten von Robustheitstests verwendet:

Bitte beachten Sie, dass dieses Ergebnis nur für die gegebene Build- und Testkonfiguration gültig ist, die Sie unten sehen können - Forex, 4H-Zeitrahmen, gegebener Satz von Symbolen und gegebene exakte Build-Einstellungen.

Es ist eine Aufgabe für die Zukunft - die wir als Fortsetzung dieser Serie planen - zu überprüfen, ob dieses Ergebnis auch für andere Vermögenswerte, andere Zeitrahmen und andere Baukonfigurationen gilt.

Einführung in die Analyse

Im folgenden Teil habe ich eine Studie für Sie vorbereitet, an der ich 2 Monate lang gearbeitet habe. Ich habe dafür Dutzende von Seiten Python-Code entwickelt. Es ist ein großes Projekt, bei dem man mit riesigen Datensätzen arbeiten, numerische Operationen durchführen, die Daten analysieren und sie später interpretieren muss. Ziel war es, herauszufinden, wie ein bestimmter Robustheitstest dazu beitragen kann, Strategien auszuwählen, die mit größerer Wahrscheinlichkeit auch in Zukunft robuste Ergebnisse liefern werden. Das Papier folgt der Logik des Verfahrens in der Analyse.

Zunächst laden wir 5 Datensätze mit allgemeinen Rankings von Stick-Strategien für jeden Robustheitstest. Mit Datensatz meinen wir 100 000 Strategien, die auf der Grundlage eines sehr allgemeinen Rankings ausgewählt wurden.

Ich werde dieses Verfahren in verschiedenen Zeiträumen wiederholen

- 2003 - 2017 + 2 Jahre wahrheitsgetreu außerhalb der Stichprobe ( 1.1.2017 - 31.12.2018)

- 2004 - 2018 + 2 Jahre außerhalb der Stichprobe ( 1.1.2018 - 31.12.2019)

- 2005 - 2019 + 2 Jahre außerhalb der Stichprobe ( 1.1.2019 - 31.12.2020)

- 2006 - 2020 + 2 Jahre außerhalb der Stichprobe ( 1.1.2020 - 31.12.2021)

- 2007 - 2021 + 2 Jahre außerhalb der Stichprobe ( 1.1.2021 - 31.12.2022)

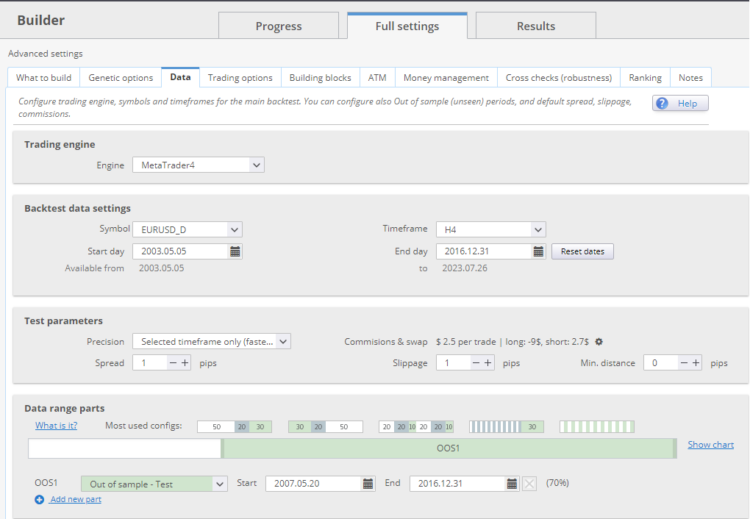

Jeder Datensatz hatte eine Einstellung von IS = 30% und OOS 70%, true out of sample war 2 Jahre.

Beispiel auf dem Bild unten: Der Datensatz 2003-2017 endet am 31.12.2016 und hat einen Zeitraum von 2 Jahren vom 1.1.2017 bis zum 31.12.2018, der außerhalb der Stichprobe liegt.

Mit anderen Worten: Wir simulieren die Generierung von Strategien mit dem Ende der Generierung in den Jahren 2017, 2018, 2019, 2020 und 2021. Nach jedem Zeitfenster folgen die Strategien im so genannten True Out of Sample. ( + 2 Jahre )

Zunächst erstellen wir Datensätze ohne Robustheitstests und wenden dann ausgewählte Tests für Zeiträume außerhalb der Stichprobe auf jeden Datensatz an.

Für jeden Zeitraum außerhalb der Stichprobe wähle ich die Strategien aus, die sich in den oberen 1% der Werte mit der gegebenen Robustheitstest-Strategiemetrik befinden, finde die Leistung dieser Strategien im Zeitraum außerhalb der Stichprobe und vergleiche ihre Leistung mit allen Strategien im Zeitraum außerhalb der Stichprobe. Ich erhalte die Daten für jeden Zeitraum und weiß dann, wie eine bestimmte Robustheitsprüfung im Durchschnitt helfen würde

Am Ende des Artikels finden Sie eine Tabelle, in der ich beschrieben habe, welche Tests am besten funktionieren... und umgekehrt, was ich keineswegs bestätigt habe. Sie können diese Tabelle bei der Erstellung Ihrer eigenen Strategie verwenden. Tests, die bestätigt wurden, sollten Sie auf jeden Fall in Ihren Arbeitsablauf aufnehmen.

Fangen wir an...

Builder-Einstellungen und Datensatzbeschreibung

Datasets

Zunächst erstellen wir 5 Datensätze. Mit Datensatz meinen wir 100 000 Strategien, die auf der Grundlage eines sehr allgemeinen Rankings ausgewählt wurden.

Ich habe die von SQX generierten Strategien nach diesen grundlegenden Kriterien gefiltert:

Ich werde dieses Verfahren in verschiedenen Zeiträumen wiederholen

- 2003 - 2017 + 2 Jahre wahrheitsgemäß außerhalb der Stichprobe

- 2004 - 2018 + 2 Jahre wahrheitsgemäß außerhalb der Stichprobe

- 2005 - 2019 + 2 Jahre wahrheitsgemäß außerhalb der Stichprobe

- 2006 - 2020 + 2 Jahre wahrheitsgemäß außerhalb der Stichprobe

- 2007 - 2021 + 2 Jahre wahrheitsgemäß außerhalb der Stichprobe

Jeder Datensatz hatte eine Einstellung von IS = 30% und OOS 70%, true out of sample war 2 Jahre.

Builder config - Einstellung der Strategieart

Ich habe eine einfache Art von Strategien für einen 4-Stunden-Zeitrahmen erstellt. Die Strategie konnte nur durch Enter At Market einsteigen. Ich habe sowohl Stop-Loss als auch Gewinnziel auf ATR-Basis gesetzt. Ich habe nur eingebaute integrierte Indikatoren und nur Bedingungen verwendet. Strategien Strategien könnten maximal zwei Bedingungen für den Einstieg haben.

Wir haben den 4-Stunden-Zeitrahmen gewählt, aber meine Erfahrung ist, dass einzelne Zeitrahmen, Märkte und Setups ihre Eigenheiten haben können, so dass es nicht möglich ist, nach einer einzigen Analyse allgemeine Schlussfolgerungen zu ziehen. Das Ziel der Studie war es, Trends bei der Verwendung von Robustheitstests aufzuzeigen, um den Arbeitsablauf für weitere Analysen vorzubereiten und Fragen zur Diskussion zu stellen.

Das Erstellen und Bereinigen eines so großen Datensatzes (5* 100 000) ist sehr zeit- und arbeitsaufwändig. Ich habe die Strategien auf 2 AMD Threadripper 2950-Workstations mit 32 Prozessoren erstellt. Die Erstellung der Strategie mit einem benutzerdefinierten Projekt dauerte etwa 12 Tage.

Spreads, Swaps werden nach Darwinex Broker eingestellt, alle Spreads werden um 0,5 Pip erhöht oder aufgerundet. Für jeden Handel wurde eine Kommission von 2,2 USD berechnet.

Bewertung der Qualität der generierten Strategien, wenn keine Robustheitstests verwendet wurden

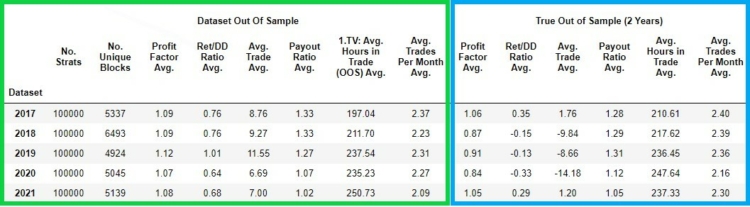

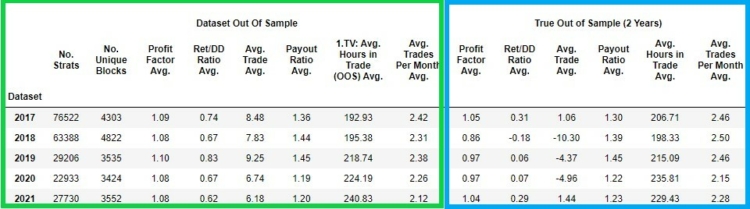

In der folgenden Abbildung sind die qualitativen Merkmale der einzelnen Strategiedatensätze für einen bestimmten Zeitraum dargestellt.

In der grüne Spalte wir haben die Werte der Strategiemetriken, die im Zeitraum außerhalb der Stichprobe gewonnen wurden

- Nr. Strats - die Anzahl der Strategien in einem bestimmten Datensatz

- Keine eindeutigen Blöcke - Anzahl der Strategien mit eindeutigen Eingabeblöcken

- Profit-Faktor Avg. - durchschnittlicher Gewinnfaktor aller 100 000 Strategien im Zeitraum außerhalb der Stichprobe

- Ret DD/Ratio Avg. - das durchschnittliche Ret DD/Ratio aller 100 000 Strategien im Zeitraum außerhalb der Stichprobe

- Avg. Handel Avg. - Durchschnitt des durchschnittlichen Handelsvolumens aller 100 000 Strategien im Zeitraum außerhalb der Stichprobe

- Ausschüttungsquote Avg. - Durchschnitt der Payout Ratio aller 100 000 Strategien im Zeitraum außerhalb der Stichprobe

- Avg. Arbeitsstunden im Handel Avg. - die durchschnittliche Anzahl der Stunden, in denen 100 000 Strategien im Zeitraum außerhalb der Stichprobe offen waren

- Durchschnittliche Trades pro Monat Durchschnittliche - Durchschnitt Avg. Trades pro Monat aller 100 000 Strategien im Zeitraum außerhalb der Stichprobe

In der blauen Spalte haben wir die Werte der Strategien in der wahrheitsgemäß außerhalb der Stichprobe Zeitraum

- Profit-Faktor Avg. - Durchschnitt des Profit-Faktors aller 100 000 Strategien im echten Zeitraum außerhalb der Stichprobe

- Durchschnittlicher Handel Durchschnittlicher Handel - Durchschnitt des durchschnittlichen Handels aller 100 000 Strategien im echten Zeitraum außerhalb der Stichprobe

- Ret/DD-Verhältnis Avg. - der Durchschnitt der Ret DD/Ratio aller 100 000 Strategien in echter out of sample

- Ausschüttungsquote Avg. - Durchschnitt der Auszahlungsquote aller 100 000 Strategien im echten Zeitraum außerhalb der Stichprobe

- Avg. Arbeitsstunden im Handel Avg. die durchschnittliche Anzahl der Stunden mit offenen Positionen von 100 000 Strategien im echten Zeitraum außerhalb der Stichprobe

- Avg. Trades pro Monat Avg. - Durchschnitt der Avg. Trades pro Monat aller 100 000 Strategien im echten Zeitraum außerhalb der Stichprobe

Wie aus dem obigen Diagramm hervorgeht, verlieren die Strategien in echten Out-of-Sample-Perioden ihre Performance. Beachten wir die Instabilität der Performance der Strategien in ihren echten Out-of-Sample-Perioden.

Es gibt Jahre, in denen der durchschnittliche Profit-Faktor der Strategien in true out of sample über 1 liegt und es gibt Jahre (2018 / 2019 / 2020) unter 1. Mit anderen Worten, die Strategien verlieren im Durchschnitt. Ähnlich instabile und niedrige Werte sind im Fall von Avg. Trade und Ret/DD Ratio.

Ausschüttungsquote , Avg. Stunden im Handel und Avg. Trades pro Monat sind in der Nicht-Stichprobe und in der echten Nicht-Stichprobe relativ ähnlich.

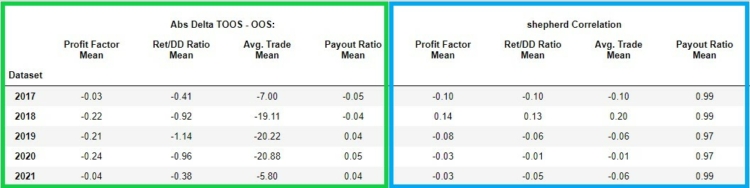

In der nachstehenden Abbildung sehen Sie im grünen Kasten die absolute Veränderung (Delta) zwischen dem Out of Sample und dem True Out of Sample dieser Strategiemetriken:

- Profit-Faktor ( Link)

- Ret/DD-Verhältnis ( Link)

- Avg. Handel( Link)

- Ausschüttungsquote ( Link)

Im linken Teil (grüner Rahmen) sehen wir das Delta (die Differenz) der ausgewählten Metriken zwischen ihrem Out of Sample und ihrem True Out of Sample.

Im rechten Teil (blauer Rahmen) sehen wir den Sheppard's Korrelationskoeffizienten im Falle von Profit Factor, Payout Ratio, Avg.Trade, Ret/ DD Ratio zwischen den Werten dieser Indikatoren in out of sample und in true out of sample. Wir können sehen, dass die Korrelationen für Profit Factor, Avg. Trade, Ret/ DD Ratio recht niedrig und unbeständig sind. Mit anderen Worten, die niedrigen Werte deuten auf einen geringen Vorhersagewert zwischen den Werten außerhalb der Stichprobe und den echten Werten außerhalb der Stichprobe hin.

Analysen anderer Datensätze und anderer Strategietypen zeigen eine unterschiedliche Performance von Strategien mit und ohne Preisaktionsblöcke. Ich werde nun den gesamten 5*100 000 Strategiedatensatz in Datensätze aufteilen

- Strategien mit NUR Preisaktionsblöcke ohne Indikatoren

- Strategien mit Indikator- und Preisaktionsblöcken

Werfen wir also einen weiteren Blick auf den partitionierten Basisdatensatz

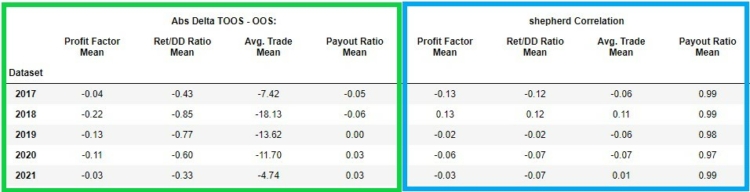

Dataset-Strategie mit Indikatoren + Preisaktionsblöcken

In den folgenden Abbildungen sehen wir die gleichen Statistiken wie oben, jedoch für Strategien, bei denen es Indikator + Preisaktionsblöcke. Die Struktur der angezeigten Daten ist genau dieselbe wie bei der obigen Analyse des gesamten Datensatzes.

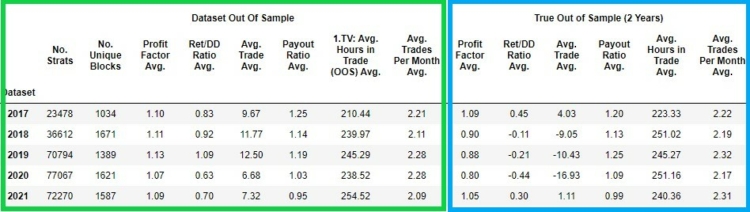

Dataset-Strategie nur mit Preisaktionsblöcken

In den folgenden Abbildungen sehen wir die grundlegenden Merkmale des Datensatzes Nur mit Preisaktionsblöcken.

Kurzer Vergleich der beiden Datensätze

Meine Hypothese basiert auf einer ähnlichen Analyse zu Indizes und geht davon aus, dass Strategien mit NUR Preisaktionsblöcken sowohl bei Out-of-Sample- als auch bei True-out-of-Sample-Analysen besser abschneiden. Es stellt sich heraus, dass in dieser Analyse die Annahme nicht erfüllt wurde und die bessere Performance von Strategien mit Indikatoren und Preisaktionsblöcken erhalten bleibt. Beachten Sie, dass bei Out-of-Sample die Performance bei Strategien mit NUR Preisaktionsblöcken besser ist, und bei True-out-of-Sample die Performance bei Strategien mit nur Preisaktionsblöcken schlechter ist. Obwohl wir einige Unterschiede feststellen können, sind sie nicht sehr signifikant und konsistent.

Bewertung der Qualität der generierten Strategien, wenn Robustheitstests durchgeführt wurden

Der Basisdatensatz besteht aus Strategien, die die grundlegenden Out-of-Sample-Anforderungen erfüllen, und wir haben keine Robustheitstests durchgeführt. Die folgende Frage lautet, ob wir mit den ausgewählten Strategien im Vergleich zum Basisdatensatz mit echten Stichprobenausfällen (ohne Robustheitstests, nur mit den oben genannten grundlegenden Rankings) statistisch bessere Ergebnisse erzielen können, indem wir die ausgewählten Robustheitstests durchführen.

Beschreibung des Verfahrens zur Bewertung der Wirksamkeit von Robustheitstests

Der Analyseprozess

- Durchführung eines spezifischen Robustheitstests für Perioden außerhalb der Stichprobe in jedem Datensatz

- Auswahl der besten 1%-Werte eines gegebenen Robustheitstests auf der Grundlage seines Wertes in der Strategiemetrik in der Nicht-Stichprobe

- Messen Sie den Avg. Profit-Faktor einer gegebenen Auswahl an echten, nicht zur Stichprobe gehörenden

- Vergleichen Sie den Avg. Profit-Faktor einer gegebenen Auswahl auf True-out-of-Sample mit dem Avg. Profit-Faktor auf dem gesamten echten Out-of-Sample-Datensatz

- Da wir insgesamt 5 Datensätze in verschiedenen Zeiträumen haben, bilden wir den Durchschnitt der Ergebnisse und stellen das durchschnittliche Perzentil-Delta zwischen den Werten im Basisdatensatz (ohne Verwendung des Robustheitstests) und im Datensatz, in dem wir den Robustheitstest verwendet haben, dar

Anmerkung. Ich habe Ausreißer nicht aus der Analyse ausgeschlossen.

Strategie Metriken

Wir werden die Leistung der Robustheitstests für diese Metriken überwachen:

- Profit-Faktor

- Ret/DD-Verhältnis

- Avg. Handel

Verwendete Robustheitstests

Wir werden die folgenden Robustheitstests analysieren

- OOS/IS-Verhältnis

- Monte-Carlo-Wiederholungsprüfungsmethoden: Zufallsauswahl von OHLC-Historiendaten

- Monte Carlo Retest-Methoden: Zufällige Auswahl der Strategieparameter - Perioden

- Monte Carlo Randomize Trades Manipulation : Randomize Trades Order

- Ratio-Monte-Carlo-Retest-Methoden : Wiederholungs-Carlo-Methoden: Randomisierung von Strategieparametern - Perioden vs. Out of Sample Metriken

- Methods Ratio Monte Carlo Retest : Metrics : Randomize OHLC history data vs. out of sample metrics

- Ratio Monte Carlo Randomize Trades Manipulation : Randomize Trades Order vs. out of sample Metriken

- Durchschnitt der Strategiemetriken in anderen Märkten

Anmerkung: Monte Carlo Randomize Strategy Parameters wird nur auf Strategien mit Indikatoren und Preisaktionsblöcken angewendet. Wir wenden diesen Test nicht auf Strategien an, die nur Preisaktionsblöcke enthalten, da wir NUR die Perioden der angegebenen Indikatoren randomisieren.

Beschreibung der Einstellungen

Werfen wir einen kurzen Blick darauf, wie wir die einzelnen Robustheitstests festgelegt haben.

Verhältnis von OOS/IS-Kennzahlen

Das Verhältnis von Out-of-Sample-Metriken zu Insample-Metriken.

Durchschnitt der zusätzlichen Märkte Matriken

Wir haben Backtests für die Märkte durchgeführt, wobei wir für jeden Datensatz den Teil der Daten verwendet haben, der nicht zur Stichprobe gehörte. Sie zeigt den Durchschnittswert einer bestimmten Kennzahl aus Backtests auf allen zusätzlichen Märkten.

Sie können diese Schnipsel von unserem Freigabeserver herunterladen hier.

Wir haben diese Märkte getestet:

- GBPJPY

- EURJPY

- GBPUSD

- USDJPY

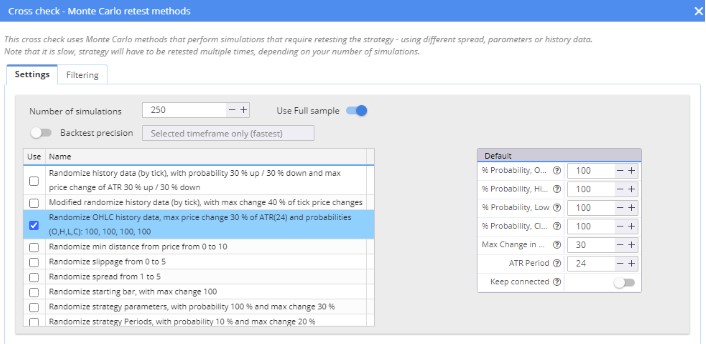

Monte Carlo Retest-Methoden: OHLC-Historiendaten randomisieren

Wir haben Randomize OHLC history data verwendet, das in Version 136 hinzugefügt wurde. Die Einstellungen sind in der Abbildung unten zu sehen.

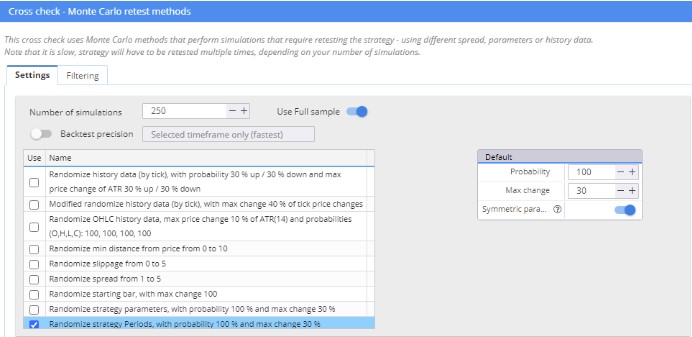

Monte Carlo Retest-Methoden: Randomisierung der Strategieparameter - Perioden

Für den Test der randomisierten Strategieparameter habe ich ein modifiziertes Snippet verwendet, bei dem nur die Perioden der Parameter randomisiert wurden.

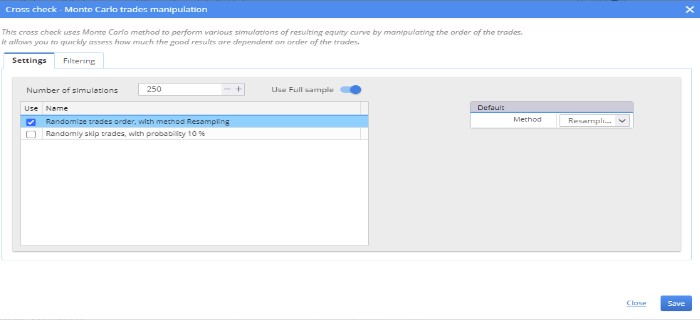

Monte Carlo Randomize Trades Manipulation : Randomize Trades Order

Echte OOS-Ergebnisse für die 1%-Strategien, die die besten Robustheitstestwerte (99. Perzentil) erreicht haben

In der folgenden Abbildung sehen wir die Robustheitsmetriken sortiert nach Avg. Profit Factor in true out of sample vs. Avg.Profit Factor All in true out of sample in dem Datensatz mit kein Robustheitstest durchgeführt.

In den blauen und weißen Spalten sehen wir den Vergleich in jedem Zeitraum, in dem wir den Datensatz erstellt haben.

Erläuterung zur Tabelle

- OOSIS-Verhältnis: OOS/IS-Verhältnis

- MCRHD: - Monte Carlo Retest-Methoden: OHLC-Historiendaten randomisieren

- MCRSP: - Monte Carlo Retest-Methoden: Randomisierung der Strategieparameter - Perioden

- MCRTO: - Monte Carlo Randomize Trades Manipulation : Randomize Trades Order

- MCRHD Ratio Monte Carlo Randomize Historische Daten vs. Out of Sample Metriken

- MCRHD-Verhältnis: Ratio Monte Carlo Retest-Methoden: Randomisierung von OHLC-Historiendaten vs. Out-of-Sample-Metriken

- MCRSP-Verhältnis: Verhältnis von Monte-Carlo-Randomize-Strategieparametern zu Out-of-Sample-Metriken

- MCRTO Ratio: Ratio Monte Carlo Randomize Trades Manipulation : Randomize Trades Order vs. Out of Sample Metriken

- MM( OOS ) - Durchschnitt der Strategiemetrik auf zusätzlichen Märkten

Wie ist die obige Tabelle zu bewerten?

Die erste Spalte im blauen Rahmen auf der linken Seite zeigt das Jahr 2017. Profit Factor Avg. stellt den durchschnittlichen Gewinnfaktor von 1% (99. Perzentil) der nach dem Robustheitstest ausgewählten Strategien dar. Profit Factor All Avg. steht für den durchschnittlichen Gewinnfaktor aller Strategien in einer gegebenen True-Out-of-Sample.

Wir haben also die Strategien entsprechend dem Robustheitstest in der Nicht-Stichprobe ausgewählt, aber wir vergleichen die Ergebnisse dieser Strategien in der echten Nicht-Stichprobe. Das Delta ist die absolute Veränderung der Durchschnittswerte.

In den blauen Kästen finden Sie alle Zeiträume (Datensätze), in denen wir die Studie durchgeführt haben, und in der letzten roten Spalte sehen Sie die prozentuale Veränderung des Durchschnitts der auf der Grundlage des Robustheitstests ausgewählten Strategien und des gesamten Datensatzes.

Auswertung der Ergebnisse

Unter den drei untersuchten Metriken steht die Multi Market Performance der Strategien an erster Stelle.

- MM (OOS): AddMAvg.TradeAvg (Portfolio) + 15,24%

- MM (OOS): AddMReturnDDRatioAvg (Portfolio) + 9,62%

- MM (OOS): AddMAvg.TradeAvg (Bestand) +8.24%

Der vierte effiziente Robustheitstest ist die Auswahl von 1% Strategien gemäß MCRHD: Avg. Trade (MC retest, Conf. level 95%), was die Leistung im Durchschnitt um 7,8% erhöht.

Die beiden anderen sind 1. TV: Avg. Trade (OOS), 1. TV: ProGewinnfaktor (OOS). Wenn wir 1% der Strategeme nach diesen Strategiemetriken auswählen würden, würde der Gewinnfaktor im OOS um durchschnittlich 6% steigen. Auch die OOS/IS-Kennzahlen schneiden recht gut ab.

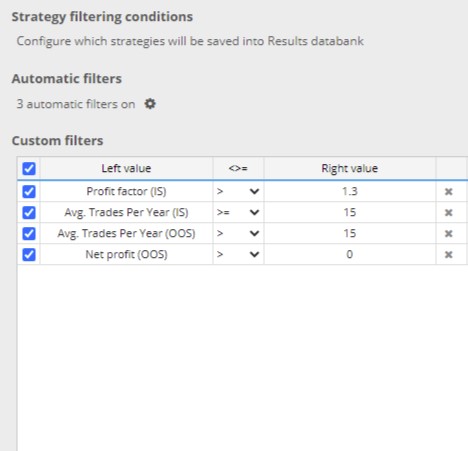

Auch hier wende ich Robustheitstests NUR auf Strategien an, die im Bauprozess anhand der folgenden Kriterien gefiltert wurden.

- Profit-Faktor ( IS ) > 1,3

- Avg. Abschlüsse pro Jahr ( IS ) > = 15

- Avg. Abschlüsse pro Jahr ( OOS ) > = 15

- Nettogewinn ( OOS ) > 0

Da es sich um Strategien handelt, bei denen wir haben keine erweiterte Filterung angewandt, wir haben keinen grundlegenden Arbeitsablauf simuliert. Nehmen Sie die Ergebnisse daher bitte als Hinweis auf den Trend.

Die Verbesserung der Leistung der grundlegenden Metriken bei OOS ist auch darauf zurückzuführen, dass wir bei der Erstellung der Datensätze nur grundlegende Rankings verwendet haben. Mit anderen Worten: Die von uns verwendeten Kriterien wurden so festgelegt, dass möglichst schnell möglichst viele profitable Strategien generiert werden. Im nächsten Teil werden wir die Möglichkeit eröffnen, die aktuellen Rankings zu simulieren und Robustheitstests auf diese Strategien anzuwenden.

In der folgenden Abbildung ist eine vereinfachte Version des obigen Diagramms dargestellt.

| Art des Robustheitstests |

Durchschnittliche %-Verbesserung des Profit-Faktors in der echten Out of Sample-Periode gegenüber dem Profit-Faktor in der Out of Sample-Periode |

| Multi Market Performance |

12.11 |

| Monte Carlo Retest-Methoden: OHLC-Historiendaten randomisieren |

4.71 |

| Verhältnis von Metriken außerhalb der Stichprobe zu Metriken innerhalb der Stichprobe |

4.61 |

| Kennzahlen außerhalb der Stichprobe (Durchschnitt von Profit-Faktor, Avg.Trade, Profit-Faktor) |

4.61 |

| Verhältnis der Monte-Carlo-Retest-Methoden: Randomisierte OHLC-Historiendaten vs. Out of Sample-Metriken |

3.59 |

| Monte Carlo Randomize Trades Manipulation : Randomize Trades Auftrag |

3.44 |

| Verhältnis von Monte Carlo Randomize Trades Manipulation : Randomize Trades Order vs. Out of Sample Metriken |

2.13 |

| Monte Carlo Retest-Methoden: Randomisierung der Strategieparameter - Perioden |

-6.06 |

| Verhältnis von Monte-Carlo-Randomisierungsstrategie-Parametern zu Out-of-Sample-Metriken |

-9.09 |

In der obigen Abbildung sehen wir die durchschnittliche Verbesserung des prfot-Faktors für eine bestimmte Art von Robustheit. Das Ergebnis ist die erste von drei Metriken, die zur Bewertung der Robustheitstests verwendet werden (Durchschnitt des Profit-Faktors, Avg.Trade, Profit-Faktor)

Multi Market Performance ( OOS ) würde zu einer durchschnittlichen Verbesserung des Gewinnfaktors der Strategie von 12% in der echten Periode außerhalb der Stichprobe führen. Die zweite Der beste Robustheitstest ist der Monte Carlo Retest-Methode: Randomisierung der historischen OHLC-Daten würde im Durchschnitt zu einer Verbesserung des Gewinnfaktors der Strategie um 4,7% in der echten Periode außerhalb der Stichprobe führen.

Ideen, Verbesserungen und zukünftige Schritte

In der obigen Analyse haben wir grundlegende Metriken für die Strategieauswahl verwendet. Gibt es Strategiemetriken mit höherem Vorhersagewert? Dieses Problem kann mit verschiedenen Methoden geklärt werden. Wir wollen einige Methoden aus dem maschinellen Lernen mit Merkmalsextraktionsproblemen kennenlernen. Die grundlegende Logik besteht darin, dass wir die Beziehung zwischen den Strategiemetriken in der Nicht-Stichprobe und die Beziehung zwischen der Variablenabhängigkeit in der echten Nicht-Stichprobe messen.

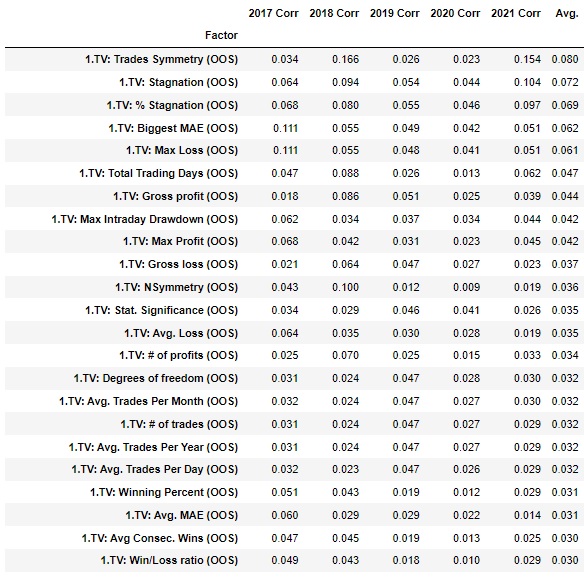

Maximaler Informationskoeffizient

Dabei handelt es sich um eine nichtparametrische Methode zur Bewertung sowohl linearer als auch nichtlinearer Beziehungen zwischen Variablen. In der nachstehenden Grafik sehen wir die Beziehung zwischen den ausgewählten Variablen (linke Spalte) der Out-of-Stichprobe und der Profit-Faktor in der echten Stichprobe in jedem der Datensätze. Dies sind sehr vorläufige Berechnungen, aber es ist zu beachten, dass weder der Profit-Faktor, Avg.Trade noch das Ret/DD-Verhältnis auf den vorderen Plätzen zu finden sind. Aus diesen Informationen können wir schließen, dass es bessere Strategiemetriken für die Vorhersage der zukünftigen Performance von Startups gibt, die nicht in der Stichprobe enthalten sind.

Wir werden die gegebene Analyse um mehrere Schritte erweitern

- Wir könnten die Eingabeblöcke und ihre durchschnittliche Kante über Zeiträume hinweg analysieren. Auf diese Weise könnte man Blöcke auswählen, die effizient sind und eine stabile Leistung beibehalten.

- Die Auswahl bei OOS /IS-Verhältnissen kann besser erfolgen als mit der Perzentilmethode

- Wir können versuchen, bessere Strategiemetriken zu finden, um Strategien mit höheren Rändern auszuwählen.

- Wir können den ausgewählten Arbeitsablauf simulieren und Robustheitstests auf die daraus resultierenden Strategien anwenden (z. B. wählen wir Strategien mit Gewinnfaktor OOS /IS Gewinnfaktor > 0,9, Gewinnfaktor IS > 1,3 und wenden Robustheitstests auf sie an)

- Wir können auch Kombinationen dieser Robustheitstests analysieren.

- Der Standard für solche Analysen ist die Kreuzvalidierung. Im nächsten Teil werden wir eine Kreuzvalidierung innerhalb eines Datensatzes, aber auch mit anderen Datensätzen durchführen. (Zum Beispiel werden wir einen Datensatz, der für EUR und USD erstellt wurde, auf USD/JPY testen).

- Bei den Robustheitstests können wir einen engeren Rahmen verwenden

- Wir können mehr Märkte für den Multimarkttest verwenden. Für diese Analyse haben wir 5 Märkte verwendet

- Wir werden die einzelnen Monte-Carlo-Tests strenger einstellen. Die Parameter der Monte-Carlo-Randomisierungsstrategie können separat strenger eingestellt werden.

- Wir können strengere Techniken verwenden, um den Rand der Robustheitstests zu quantifizieren

- Wir konnten ausgewählte Werte der Optimierungsindikatoren Profiles und SPP Median, Sequentielle Optimierung in die Analyse aufnehmen. Nach Release 138 werden wir die WFO-Effizienzanalyse hinzufügen.

- Ich verwendete eine Einstellung von IS 30% und OOS 70%, gefolgt von True OS 2 Jahre. Hier gibt es Raum für Experimente. Wir können andere IS- und OOS-Einstellungen verwenden, um Robustheitstests in Stichprobenzeiträumen durchzuführen. Es gibt viele Möglichkeiten.

Wohin werden wir in weiteren Analysen gehen, nachdem die endgültige Version 137 veröffentlicht wurde?

- Wir konnten alle externen Indikatoren und darauf basierende Zeichenregeln analysieren. In den letzten Jahren haben wir mehrere hochwertige Indikatoren und Snippets hinzugefügt, deren Vorhersagewert deutlich höher ist als der der eingebauten Indikatoren in SQX

- Es ist möglich, verschiedene True-of-Sample-Längen, verschiedene Eingabe- und Ausgabeeinstellungen und verschiedene Zeitrahmen zu testen. Ich habe 2 Jahre True Of Sample gewählt, um eine höhere statistisch signifikante Stichprobe in der Analyse zu haben.

Schlussfolgerung und Empfehlung

Im einleitenden Teil haben wir vorgeschlagen, dass der effektivste Test des 4-Stunden-Zeitrahmens für EURUSD darin besteht, eine Multi-Market-Strategie zu testen - Multi-Market-Robustheit. Wir haben festgestellt, dass einige Strategiemetriken einen höheren Vorhersagewert haben können als andere. Wir haben festgestellt, dass die Zufallsauswahl historischer Daten ebenfalls zu interessanten Verbesserungen führen kann.

Ich werde auf diesen Datensatz in einem Artikel im Oktober zurückkommen, wo wir versuchen werden, einige der am Ende des Artikels erwähnten Verbesserungen anzuwenden. Dann werden wir im November und Dezember einen ähnlichen Datensatz mit den Verbesserungen erstellen und uns auf die Strategien und den stündlichen Zeitrahmen der Indizes konzentrieren.

Ich begrüße alle konstruktiven Vorschläge und Kritiken.

Tomas Vanek

Tomas Vanek

Interessanter Artikel. Ich danke Ihnen vielmals. Frage: Gibt es Überlegungen, das R-Quadrat als Fitnessfunktion zu verwenden?

Ich danke Ihnen,

Rot

Hey, Redlock. In dieser Untersuchung habe ich keinen signifikanten Zusammenhang zwischen R-Quadrat und echter Out-of-Sample-Leistung gefunden.

"Ausgezeichneter Artikel. Wie immer! Haben Sie bei der Auswahl der Währungen irgendwelche Kriterien angewandt? Gibt es eine bestimmte Korrelation?"

Ich danke Ihnen!

Hallo Diego. Ich habe nach der Liquidität ausgewählt, aber beim nächsten Mal werde ich die Märkte nach der Korrelation auswählen. Es war keine ideale Wahl.

Ein großartiger Artikel, vielen Dank.

Frage: Können wir auch den Effekt der Edge Ratio in den Robustheitstest für den Devisenmarkt einbeziehen?

Hallo, Stu. Hast du eine konkrete Idee, wie man den Edge Ratio Robustheitstest umsetzen kann?

Wie wäre es mit dem gleichen Ansatz, wie er in diesem Blog beschrieben wird?

https://strategyquant.com/blog/edge-ratio-in-strategyquant-x

Diese Art von Arbeit ist sehr gut, schließlich wollen wir wissen, welche Tests im Live-Handel wirklich nützlich sind, denn wenn man alle Tests durchführt, ist das zeitaufwändig und es kommt kaum eine Strategie heraus.

Mikael

Danke Mikael, ja, ich stimme zu.

Hallo, in welchem Bereich sollte die Korrelation von Währungspaaren bei der Auswahl eines Multi-Marktes liegen? Sollten Währungspaare mit einer Korrelation nahe Null für Robustheitstests verwendet werden?