Die Equity-Control-Funktionalität in Quant Analyzer ermöglicht es Ihnen, verschiedene Methoden zu simulieren und zu testen Verwendung der Aktienkurve zur Steuerung der Handelslogik.

Was bedeutet das genau?

Die Strategie kann ihre eigene Performance in der Vergangenheit (ihre bisherige Aktienkurve) betrachten und daraus ableiten, wie sie in Zukunft handeln sollte.

Die Prämisse ist einfach: Können wir die zukünftigen Renditen der Strategie verbessern, indem wir ihr vergangenes Eigenkapital analysieren?

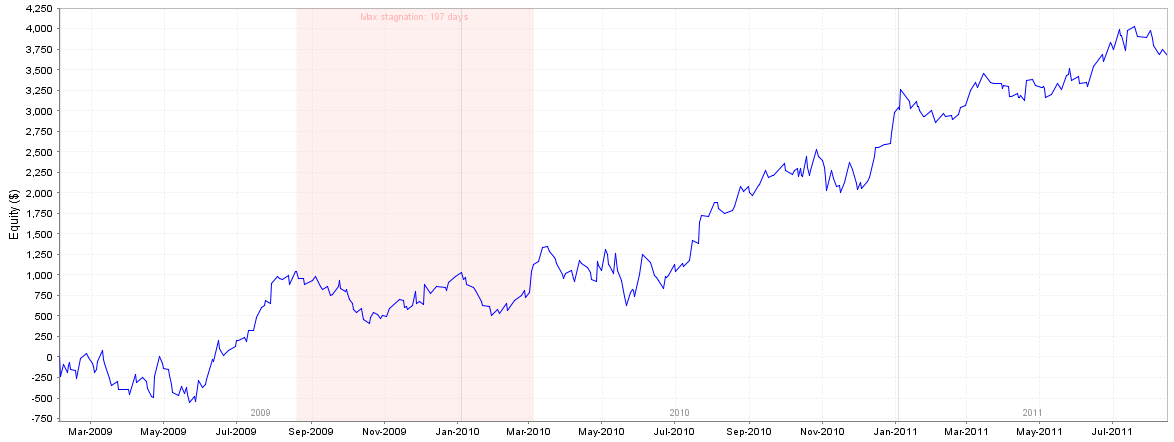

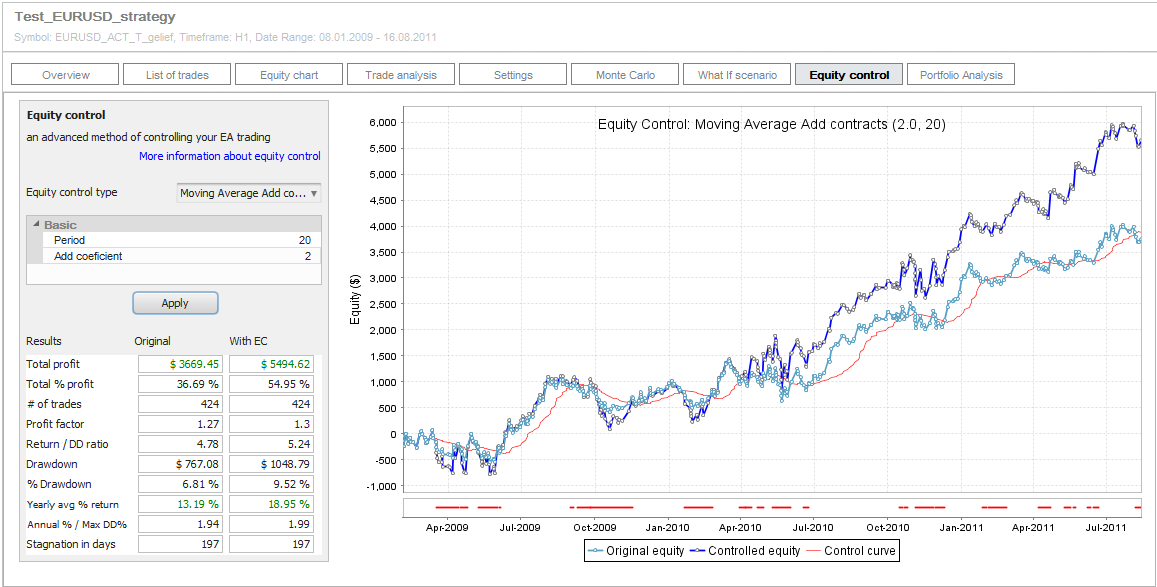

Als Input benötigen wir eine Strategie (Ergebnisse), damit wir versuchen können, ihre Leistung zu verbessern. In diesem Beitrag verwenden wir die Beispielstrategie Test_EURUSD_strategy mit der unten dargestellten Aktienkurve.

Bei der Verbesserung der Strategieleistung wird in der Regel versucht, einen oder mehrere Marktfilter hinzuzufügen, den Strategieeinstieg oder -ausstieg zu verbessern, die Anzahl der Verlustgeschäfte zu verringern und die Anzahl der Gewinngeschäfte zu erhöhen.

Eine weitere interessante Option, die im Mittelpunkt dieses Artikels steht, ist die Verwaltung der Aktienkurve des Systems. Mit anderen Worten: Wir untersuchen die vergangene Performance der Strategie und nutzen diese Informationen, um zu entscheiden, ob wir den nächsten Handel tätigen sollten oder nicht.

Beispiel für das Management der Aktienkurve - einfacher Ansatz mit gleitendem Durchschnitt

Die Idee ist einfach: Fügen Sie einen gleitenden 20-Perioden-Durchschnitt zu der von der Strategie erzeugten Aktienkurve hinzu. Dann wenden Sie die Regeln an:

- Wenn die aktuelle Aktienkurve über ihrem gleitenden Durchschnitt liegt und ein neuer Handel eröffnet werden soll, dann nehmen Sie den Handel auf

- Wenn die aktuelle Aktienkurve unter ihrem gleitenden Durchschnitt liegt, dann nehmen Sie den Handel nicht real, sondern nur auf dem Papier vor und aktualisieren Sie die Aktienkurve der Strategie.

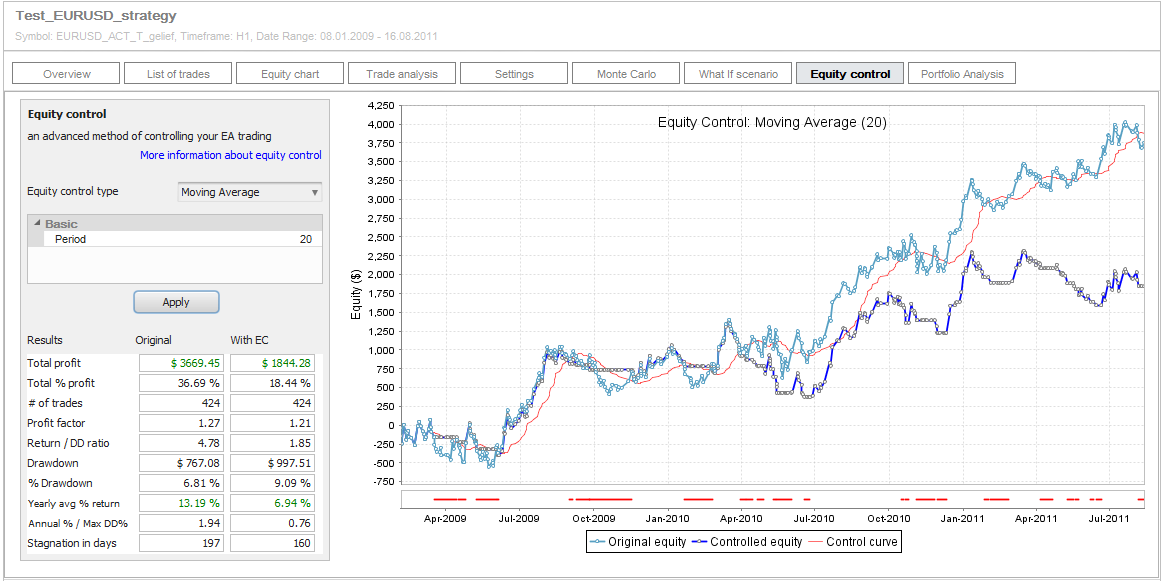

Simulation der Beteiligungskontrolle in Quant Analyzer

Quant Analyzer ermöglicht eine einfache Simulation in seinem Eigenkapitalkontrolle Registerkarte. Wählen Sie einfach den gewünschten Equity Control-Typ aus, legen Sie die Parameter fest und klicken Sie auf Übernehmen.

In unserem Beispiel verwenden wir den gleitenden Durchschnitt mit der Periode 20.

Nach einem Klick auf Bewerbung erhalten wir zwei Kurven - die ursprüngliche Aktienkurve ohne jegliche Änderungen und die "kontrollierte" Aktienkurve, bei der wir diese Regeln beim Handel angewendet haben.

Sie können auch die rote Kontrolllinie sehen - in unserem Fall der gleitende 20-Perioden-Durchschnitt des ursprünglichen Eigenkapitals, der entscheidet, ob der Handel durchgeführt wird oder nicht.

Spezielle Eigenkapitalkontrollkarte

Bitte beachten Sie, dass die Aktienkurven auf dem Diagramm auf besondere Weise dargestellt werden - jeder Punkt ist ein neuer Abschluss und das Aktienniveau an diesem Punkt ist das aktuelle Kontostand zum Zeitpunkt der Eröffnung des Geschäfts.

Dies ermöglicht es uns, den Handel mit Hilfe der Eigenkapitalkurve zu steuern - wir können entscheiden, ob wir den Handel in Abhängigkeit vom Kontostand bei der Eröffnung des Handels eingehen - genau wie in der Realität.

Wenn mehrere Geschäfte zur gleichen Zeit eröffnet werden, werden sie alle zu einem Handelspunkt "gruppiert".

Die rote dicke Linie ganz unten im Diagramm zeigt deutlich die Zeiträume an, in denen die Geschäfte nicht durch die Aktienkontrolle getätigt oder verändert wurden.

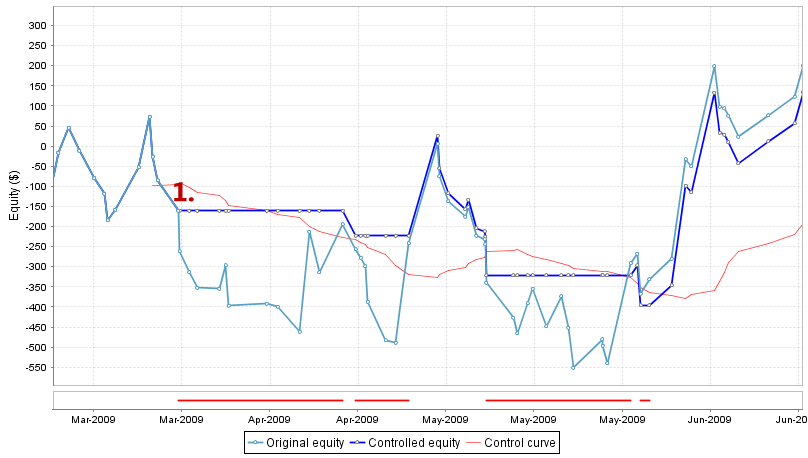

Anhand des obigen Diagramms können wir sofort erkennen, dass der Einsatz der Eigenkapitalkontrolle auf diese Weise die Ergebnisse der Strategie nicht verbessert, sondern sogar verschlechtert. Schauen wir uns die Details an und zoomen wir das Diagramm auf die ersten Monate.

Die ursprüngliche und die kontrollierte Equity-Linie sind bis zu dem Punkt gleich 1. Von diesem Tag an unterscheiden sich die Aktien:

- Die ursprüngliche Aktienkurve zeigt, dass die Strategie weiter gehandelt wird und einen weiteren Verlust macht

- Die kontrollierte Strategie nimmt die nächsten Abschlüsse nicht vor, weil der aktuelle Aktienkurs bei Handelseröffnung unter seinem gleitenden Durchschnitt (rote Linie) liegt. Die Strategie übergeht also die Geschäfte und verhindert, dass wir einen größeren Verlust erleiden, bis der ursprüngliche Wert über seinen gleitenden Durchschnitt steigt.

An diesem gezoomten Beispiel können wir also sehen, dass die Aktienkontrolle funktioniert - sie hat verhindert, dass die Strategie einen größeren Drawdown erleidet, indem sie die Trades verpasst hat, als die ursprüngliche Aktienkurve unter ihrem gleitenden Durchschnitt lag.

Warum also ist das Gesamtergebnis der kontrollierten Strategie schlechter als das der ursprünglichen Strategie?

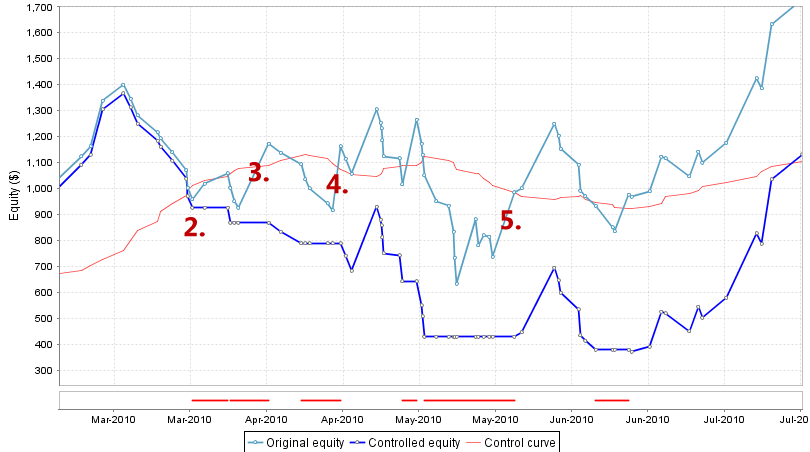

Schauen wir uns einen anderen Abschnitt des Diagramms an, der etwa im März 2010 beginnt:

Auch hier sind die ursprüngliche und die kontrollierte Equity-Linie in etwa gleich, bis zu dem Punkt 2.. Von da an verliert die "kontrollierte" Strategie im Vergleich zur ursprünglichen Strategie an Leistung.

Warum ist das so?

Unsere Regeln legen fest, dass die Strategie nicht gehandelt wird, wenn die Aktie unter ihrem gleitenden Durchschnitt liegt. Das bedeutet, dass sie möglicherweise einige Verlustgeschäfte auslässt, um weitere Verluste zu vermeiden, aber es können auch einige Gewinngeschäfte übersprungen werden, die der ursprünglichen Strategie geholfen haben, sich von früheren Verlusten zu erholen.

In unserem Fall verpasst er sehr profitable Trades 3., 4. und 5. denn zu dem Zeitpunkt, zu dem diese Geschäfte hätten eröffnet werden sollen, lag die ursprüngliche Aktienkurve unter ihrem gleitenden Durchschnitt.

Die kontrollierte Strategie nimmt den nächsten Handel erst vor, wenn die ursprüngliche Aktie wieder über ihren gleitenden Durchschnitt steigt.

Schlussfolgerungen aus diesem Beispiel

Unsere Equity-Control-Simulation zeigt, dass diese Art von Equity-Control nichts verbessert. Tatsächlich verringert sie fast immer den Gewinn und erhöht auch den Drawdown, wenn sie nicht richtig eingesetzt wird.

Aber was ist, wenn wir etwas anderes ausprobieren wollen?

Anstatt einen Handel zu verpassen, wenn das Eigenkapital unter dem Durchschnitt liegt, können wir seine Größe verdoppeln. Die Regeln werden wieder einfach sein:

- Wenn die aktuelle Aktienkurve über ihrem gleitenden Durchschnitt liegt und ein neuer Handel eröffnet werden soll, dann nehmen Sie den Handel mit seiner ursprünglichen Größe auf

- Wenn die aktuelle Aktienkurve unter ihrem gleitenden Durchschnitt liegt und ein neuer Handel eröffnet werden soll, dann eröffnen Sie den Handel mit doppelter Größe

In diesem Fall spekulieren wir darauf, dass nach einigen Verlusten ein profitabler Handel kommt, und wir würden die doppelte Größe verwenden, um den doppelten Gewinn zu erzielen.

Erweiterung des Quant Analyzer

Um eine neue benutzerdefinierte Aktienkontrollfunktion zu erstellen, verwenden wir Erweiterbarkeit der neuesten Version von Quant Analyzer.

Mit Quant Analyzer v3 können Sie jetzt Ihre eigene Aktienkontrollfunktion programmieren und Ihre eigenen Ideen testen. In diesem Beispiel werden wir eine spezielle Aktienkontrollfunktion verwenden, die Sie unten herunterladen können.

GleitenderDurchschnittHinzufügenVerträge.java

Laden Sie diese Datei einfach herunter, legen Sie sie im Ordner {Quant Analyzer}/extend/code/EquityControl ab und starten Sie das Programm neu.

Sie sollten die neue Option sehen Moving Avg Verträge hinzufügen bei der Auswahl der Aktienkontrolltypen hinzugefügt. Sie können die Parameter unverändert lassen. Der Parameter Coef ist der Koeffizient, um den wir die Handelsgröße erhöhen, wenn die Aktie unter ihrem gleitenden Durchschnitt liegt. Er verwendet die Formel:

neue Handelsgröße = Koeffizient * ursprüngliche Größe;

Wenn wir den Wert auf 2 setzen, verdoppeln wir die Handelsgröße.

Klicken Sie auf Übernehmen und Sie können die Simulationsergebnisse überprüfen.

Wir können sehen, dass dieses Mal der Nettogewinn der Strategie deutlich gestiegen ist, aber es hat auch den Drawdown ein wenig erhöht.

Wir können dies als Beispiel dafür nehmen, dass die Performance einer Strategie erheblich beeinflusst werden kann, indem die Trades anhand des vergangenen Aktiencharts verwaltet werden.

Abschließende Überlegungen

Der Ansatz und die Beispiele, die wir in diesem Artikel ausprobiert haben, zeigen nur eine der vielen Möglichkeiten, wie Sie die Aktienkontrolle in Ihrer Strategie einsetzen können.

Quant Analyzer verfügt über 2 weitere Aktienkontrollfunktionen und ermöglicht es Ihnen, eigene Funktionen zu erstellen, um Ihre eigenen Ideen zu testen.

Worauf Sie achten sollten

Es gibt einige Nachteile der Kapitalbeteiligungskontrolle, derer wir uns bewusst sein sollten:

- Es ist sehr schwer in EA zu implementieren - Es ist einfach, diese Art der Kontrolle im Quant Analyzer zu simulieren, aber es ist eine andere Aufgabe, sie in Ihrem EA zu implementieren. In der Tat kenne ich keinen EA, der einen ähnlichen Ansatz zur Verwaltung von Trades unter Verwendung seines Eigenkapitals verwendet.

- Das hängt von der ursprünglichen Strategielogik ab - Es funktioniert nicht bei jeder Strategie gleich, sondern hängt von Faktoren wie dem Risiko-Gewinn-Verhältnis (Größe des SL gegenüber dem PT), dem "Aussehen" und der Steilheit der Aktienkurve, der Anzahl der aufeinanderfolgenden Gewinn- und Verlustgeschäfte usw. ab.

- In "Koteletts" funktioniert es manchmal nicht so gut. - Wenn die Aktie seitwärts läuft, kann die kontrollierte Strategie mehr verlieren als die normale Strategie, da sie dazu neigt, gewinnbringende Geschäfte zu verpassen, weil die Aktie unter ihrem Durchschnitt liegt.

Insgesamt handelt es sich um eine Technik, die es wert ist, in Betracht gezogen zu werden, und Quant Analyzer ermöglicht es Ihnen, die potenziellen Ergebnisse zu simulieren, bevor Sie mit der Umsetzung in Ihrer Strategie beginnen.

Ellie Souckova

Ellie Souckova

Theoretisch ist es klar, aber wie wird dies ausgeführt werden? kann dies automatisch getan werden, so dass die Strategie den Handel stoppt, sobald die Kurve einen Indikator kreuzt? und wie können wir es tun?

QuantAnalyzer kann Ihnen keine Codes zur Verfügung stellen, die den Aktienkontrollhandel für Sie verwalten. Sie müssen die Aktienkontrollfunktion manuell direkt im EA implementieren

QuantAnalyzer ist ein großartiges Tool, die Equity-Control-Kurve auf den realen Handel anwenden zu können, ist der nächste Schritt. Bitte lassen Sie mich Ihre Meinung zu den Equity-Control-Algorithmen von trade-station wissen:

https://community.tradestation.com/Discussions/Topic.aspx?Result=1&Topic_ID=119576&SearchTerm=equity+intraday&txtExactMatch=

Es ist der einzige Algorithmus, der bisher einen gewissen Erfolg verspricht. Die Anweisungen zur Durchführung des Prozesses müssen genau befolgt werden.

Ich danke Ihnen für Ihren Beitrag.

Siehe bitte

im tradestaton Hilfeforum.

Ich experimentiere gerade damit, und es scheint bisher zu funktionieren.

Ich bin einem Tread auf TS-Support gefolgt und habe eine Möglichkeit gefunden, Equity Control für Strategien zu verwenden.

Laden Sie das Beispiel herunter und folgen Sie den Anweisungen zur Installation auf dem T.

Zumindest im Beispiel ist der Code zur Steuerung der Aktienlinie in Ordnung.

Bitte herunterladen, testen und berichten.

https://community.tradestation.com/Discussions/Topic.aspx?Result=1&Topic_ID=119576&SearchTerm=equity%20intraday&txtExactMatch=

https://community.tradestation.com/Discussions/DATA/20120418211655EC_BeforeAndAfter_EC Handel Angewandt.JPG

https://community.tradestation.com/Discussions/DATA/20120416145356goose Architektur des Aktienkurvenhandels.JPG

ZWECK DIESER VORLAGE UND BEISPIEL

Die hier gepostete Equity Curve Template & Example ist eine einfache Vorlage und ein Beispiel für eine Equity Curve

Der Handel kann auf Tick-Ebene unter Verwendung des Global Dictionary und der vorgestellten Architektur erfolgen.

von Gans in Topic_ID=119190. Der verwendete einfache Algorithmus soll durch einen Algorithmus ersetzt werden, der

bezieht sich auf die Merkmale der gehandelten Aktienkurve.

EINSCHRÄNKUNGEN DIESER VORLAGE UND DES BEISPIELS

Ich habe diese GlobalDictionary-Lösung mit TimeStamps im Einsatz und habe sie ausgiebig für den EC-Handel genutzt

Entwicklung. Aber es ist langsam und erfordert einen erfahrenen Programmierer, um es einzurichten und das Beispiel zu erhalten

und den Strategiecode der Vorlage durch den Strategiecode des Benutzers zu ersetzen. Dies ist keine

eine gute Lösung für den allgemeinen Benutzer. Wie mmillar hervorhebt, ist ELC/ADE die weitaus bevorzugte Lösung.

STRATEGIE-SIMULATION IN FUNKTION, ALTERNATIV (Update 18.7.2012)

Ich habe die Simulation einer kontinuierlich laufenden Strategie abgeschlossen, die Limit-Orders in einer Funktion verwendet, die jeden historischen Handel der Strategie über einen Zeitraum von 10 Jahren abbildet. Die Funktion läuft kontinuierlich und bildet eine EC-Kurve und einen Algorithmus, mit dem die Strategie ein- und ausgeschaltet werden kann. Es war keine leichte Aufgabe, alle historischen Trades der Funktion mit allen historischen Trades der Strategie in Einklang zu bringen, und es mussten viele Feinheiten und Probleme berücksichtigt werden. Im Folgenden finden Sie einige Hinweise dazu:

1) Wenn eine Market Order erteilt wird, ändern Sie die CC (Variable für aktuelle Kontrakte) nicht zum Zeitpunkt der Erteilung der Market Order. Setzen Sie stattdessen ein Flag, damit der CC beim nächsten Balken geändert wird.

2) Wenn eine Limit-Order als erfüllt erkannt wird, ändern Sie den CC zu diesem Zeitpunkt, warten Sie nicht bis zum nächsten Takt.

3) Bei mehreren Bedingungen muss ein Code hinzugefügt werden, um zwischen dem Balken zu unterscheiden, nachdem eine Bedingung falsch ist, so dass für diesen Balken kein Auftrag erteilt wird, aber dennoch ein Fill erkannt werden kann. Dieses Prinzip gilt für Bedingungen wie die Handelszeitbedingung. Es gibt zwei Sätze von Handelszeitbedingungen für Limit-Orders, eine für die Platzierung von Aufträgen und eine, die einen Takt länger ist, um zu überwachen, ob Aufträge ausgeführt werden.

Jetzt kann die Strategie die Funktion aufrufen und sich entsprechend ein- und ausschalten. Ein Indikator kann dieselbe Funktion verwenden, um relevante Punkte und Indikatoren darzustellen.

BESCHREIBUNG

Equity Curve Trading Vorlage und Beispiel

Version 1.23 (8. Mai 2012: Es wurde eine Verzögerung von 2 Takten für die Empfänger vor dem ersten Wörterbuchzugriff hinzugefügt,

um Zeit für die Erstellung und Befüllung des GlobalDictionary zu haben, bevor darauf zugegriffen wird.

Codiert und getestet von ruletrader7320

Datum der Veröffentlichung: April 16, 2012

Letzte Aktualisierung: 8. Mai 2012

Credits:

1) Gans für Equity Curve Trading Architektur

2) Gans für die Lösung des Problems mit dem ersten Argument von GlobalDictionary-Erstellungen gemäß Topic_ID=120035

Referenzthema: Thema_ID=119190

Zweck: Vorlage und Beispiel für Equity Curve Trading auf Tick-Ebene, Architecture by goose

Bestandteile: Die "Equity Curve Trading Template and Example" besteht aus den folgenden drei Komponenten

Strategiedateien in zwei Charts platziert. Die Strategie _ecStratTemplate&Example wird platziert

in jeder Tabelle mit einer anderen Eingabeeinstellung:

Schaubild 1:

_ecStratTemplate&Example, wobei die AutoON-Eingabe in diesem Diagramm immer auf false gesetzt ist.

_ecMonitor-sender(IOG) Für Backtesting backtestON auf true setzen.

Diagramm 2: (muss mit dem ersten Diagramm identisch sein)

_ecStratTemplate&Example, wobei die AutoON-Eingabe in diesem Diagramm immer auf true gesetzt ist.

_ecMonitor-Empfänger(IOG).

Zwei Diagnosestrategien sollen bei der Diagnose von Problemen helfen.

INSTALLATION

1) Aktualisieren Sie auf die TradeStation-Version 9.1 oder die neueste Version, falls noch nicht vorhanden.

2a) Importieren Sie 5 Strategeis: _ecStratTemplate&Example, _ecMonitor-Sender(IOG), _ecMonitor-Empfänger(IOG),

und zwei Diagnosen, aus der folgenden ELD:.

Beilage:DATA/20120508184752_EC_EQUITYCURVETRADING_TEMPLATEANDEXAMPLE_V1.23.ELD 40527 Bytes

2b) Wenn Ihre Strategie IntraBarOrderGeneration verwendet, dann bearbeiten Sie ecStratTemplate&Example und ändern Sie

IntraBarOrderGeneration auf true: [Intrabarordergeneration = true]

****** QUICK START TO GET EXAMPLE WORKING ******

3) Erstellen Sie einen neuen Arbeitsbereich mit zwei identischen Diagrammen nebeneinander, die wie folgt formatiert sind:

Symbol @ES

60 Minuten Taktung

Letzter Termin: 04/12/2012

5 Monate zurück

Zeitzone: Austausch (CT)

Nachdem Sie beide Diagramme eingerichtet haben, überprüfen Sie die Einstellungen in jedem Diagramm, um sicherzustellen, dass sie korrekt vorgenommen wurden

(Es ist besser, ein Problem jetzt zu finden, als später Stunden damit zu verbringen, herauszufinden, warum es nicht funktioniert).

4) Fügen Sie die folgenden 2 Strategien in das rechte Diagramm ein, und stellen Sie die iputs wie angegeben ein:

a) _ecMonitor-Sender(IOG), und Eingang setzen backtestON auf trueund setzen Sie dann Status auf Aus (um ein wenig Zeit zu sparen).

b) _ecStratTemplate&Example, und Eingabe setzen AutoON auf false.. und setzen Sie dann den Status für den Absender wieder auf Ein.

HINWEIS 1: Der Status sollte für beide Strategien auf Ein stehen, und Ihr rechtes Diagramm sollte nun Trades anzeigen.

5) Fügen Sie die folgenden 2 Strategien in das linke Diagramm ein, und stellen Sie die Eingänge wie angegeben ein.

a) _ecStratTemplate&Example, und Eingabe setzen AutoON auf true. falls noch nicht geschehen.

b) _ecMonitor-Empfänger(IOG), keine Eingangseinstellungen

HINWEIS 2: Jetzt sollte Ihr linkes Diagramm die Abschlüsse anzeigen (im rechten Diagramm sollten jedoch einige Abschlüsse fehlen).

6) Zeigen Sie die Aktienkurven des rechten und linken Charts an. Sie sollten im linken Diagramm weniger Trades zeigen

(dies wird jedoch aufgrund der Änderungen für IOG nicht mit den aktuellen Kurven an der Spitze übereinstimmen).

Wenn dies nicht funktioniert,

a) Schalten Sie alle Strategien in den beiden Diagrammen aus.

b) Schalten Sie dann die Strategien im rechten Diagramm ein, und überprüfen Sie das Diagramm auf Abschlüsse.

c) Nachdem der Handel im rechten Diagramm angezeigt wurde, schalten Sie die Strategien im linken Diagramm (Empfänger) ein.

d) Die Kurven sollten anders verlaufen, mit weniger Geschäften im linken Diagramm.

HINWEIS: Um dies zu wiederholen, müssen die Strategien im linken Diagramm ausgeführt werden nach Strategien im rechten Diagramm haben

abgeschlossen und das GlobalDictionary ausgefüllt. (Siehe nächster Abschnitt und Schritte unter Teil d.)

****** BACKTESTING & LIVE-HANDEL ******

7) Einstellungen für Backtesting und Live-Handel.

Für Backtesting:

a) Einstellen der Eingabe backtestON auf true in der Strategie_ecMonitor-sender(IOG).

b) Setzen Sie die Automatisierung in der Empfängerkarte (Karte, die _ecMonitor-receiver(IOG) enthält) auf aus,

und _ecStratTemplat&Example enthält, und die Eingabe AutoON auf true gesetzt bleibt).

c) Backtesting kann nicht auf einem Chart durchgeführt werden, der Live-Daten empfängt. Setzen Sie ein Enddatum für die

Chart vor dem aktuellen Datum, wenn Sie mit TradeStation verbunden sind.

d) Schritte zur Durchführung aufeinanderfolgender Backtests mit Änderungen an der Strategie zwischen den Backtests:

- 1. Schalten Sie im linken Diagramm (Empfänger) beide Strategien aus, indem Sie deren Status auf OFF setzen

- 2. Nehmen Sie die gewünschten Änderungen an der Strategie vor (ecStratTemplat&Example) und überprüfen Sie sie.

- 3. Die Strategien im rechten Diagramm sollten aktiviert sein und jetzt erneut ausgeführt werden, also überwachen Sie das rechte Diagramm.

- 4. Nachdem die Strategien auf der rechten Seite ausgeführt wurden (und das GlobalDictionary nun gefüllt ist),

-Schalten Sie die Strategien im linken Diagramm ein, die nun mit den neuen GlobalDictionary-Werten ausgeführt werden.

- 5. Nachdem die Strategien im linken Diagramm gelaufen sind und die Leistung analysiert wurde, schalten Sie den

-Strategien im linken Diagramm in Vorbereitung auf den nächsten Zyklus (so dass diese Strategien im linken

--chart wird nur ausgeführt nach Strategien im rechten Chartlauf). Wiederholen Sie nun vorsichtig die Schritte.

Für den Live-Handel:

a) Einstellen der Eingabe backtestON auf false setzen in der Strategie_ecMonitor-sender(IOG).

b) Schalten Sie im linken Empfängerdiagramm die Automatisierung ein (Fenster Formatanalyse ...) und setzen Sie AutoON auf true.

****** ERSETZEN DES BEISPIELCODES DURCH IHREN CODE ******

8) Sobald das Beispiel funktioniert, können Sie entweder die Beispielstrategien mit Ihrem Code aktualisieren, indem Sie

alle bis auf den letzten Schritt d) dieses Abschnitts. Oder Sie können eine neue Gruppe von Strategien bilden, die dem Beispiel entspricht

Strategien, und aktualisieren Sie dann die neuen Strategien mit Designer Generated und Initialisierungscode, und

mit Ihrem Code gemäß den folgenden Schritten:

a) Bilden Sie drei neue Strategien und kopieren Sie den exakten Sender-, Empfänger- und Strategiecode dieses Beispiels und fügen Sie ihn ein.

b) Richten Sie für jede Strategie den vom Designer generierten und den Initialisierungscode wie folgt ein:

1. Wählen Sie im Editorfenster der neuen Strategie "Ansicht/Symbolleisten/Eigenschaften",

oder klicken Sie auf das Symbol "Eigenschaftsfenster" in der oberen Symbolleiste. Es sollte ein Eigenschaften-Fenster erscheinen.

2. Klicken Sie auf das Symbol "Ereignisse" (Blitz) im Eigenschaftenfenster.

3. Doppelklicken Sie in das leere Feld "Wert" rechts neben "Initialisiert" und es sollte folgendes erscheinen

dieses Feld auffüllen: "AnalysisTechnique_Initialized" .... Dies bildet den vom Designer generierten Code

und den Code des Initialisierungsereignisses in der Strategie.

4. Beachten Sie den neuen Codeblock am oberen Rand, der mit "method void AnalysisTechnique_Initialized ..." beginnt.

Wir nehmen diese Zeile und ersetzen eine Zeile weiter unten, die identisch oder fast identisch sein könnte

mit dieser Zeile, und löschen Sie dann den neuen Codeblock mit den folgenden Schritten:

- Löschen Sie die alte Zeile weiter unten im Code, die auf die gleiche Weise beginnt.

- Kopieren Sie die neue Zeile und fügen Sie sie an der Stelle ein, an der Sie die alte Zeile gerade gelöscht haben.

- Löschen Sie den neuen Codeblock am Anfang, wir brauchten nur diese eine neue Zeile.

c) Vergewissern Sie sich nun, dass die neuen Strategien genau so funktionieren wie im Beispiel

Befolgen Sie die Schritte 3 bis 6 und beginnen Sie mit der Erstellung zweier neuer Diagramme. (Da Sie das bereits getan haben

dies für das Beispiel, dies wird nicht lange dauern und wird Ihren Ausgangspunkt und Überprüfung machen bestätigen

die richtigen Einstellungen für BacktestON und AutoON).

d) Suchen Sie im Editorfenster für jede Strategie nach REPLACE und ersetzen oder aktualisieren Sie das Beispiel

Vorlagencode mit Ihrem eigenen Code und Ihren Einstellungen gemäß den Anweisungen nach REPLACE.

HINWEIS: Dieser Schritt erfordert fortgeschrittene Programmierkenntnisse.

****** PROBLEMLÖSUNG ******

9) DIAGNOSTIK und PROBLEMBEHEBUNG: Wenn Probleme auftreten, überprüfen Sie immer zuerst die Eingabe

Einstellungen, die Karteneinstellungen (sollten identisch sein), und wiederholen Sie die folgende Ein- und Ausschaltsequenz:

- Schalten Sie alle Strategien in den beiden Diagrammen aus.

- Schalten Sie dann die Strategien im rechten Diagramm (Sender) ein, und überprüfen Sie das Diagramm auf Trades.

- Nachdem die Trades im rechten Diagramm angezeigt werden, aktivieren Sie die Strategien im linken Diagramm (Empfänger).

Wenn die Überprüfungen und die Ein- und Ausschaltsequenz das Problem nicht lösen, führen Sie den folgenden Diagnosetest durch:

a) Fügen Sie _ecDiagnosticSender in das rechte Diagramm ein. (bereits in Schritt 2 importiert)

b) Fügen Sie _ecDiagnosticReceiver in das linke Diagramm ein. (bereits in Schritt 2 importiert)

c) Wenn keine Ausnahmen ausgelöst werden, öffnen Sie die folgende Datei mit einem Editor Ihrer Wahl (z. B. Notebook):

c:\ecDiagnosticChart.txt.

Diese Datei sollte die folgenden beiden Zeilen (mit unterschiedlichen Zeitstempeln) enthalten.

1120412 2015 Chart_01 4/19/2012 12:07:54 PM

1120412 2015 Chart_02 4/19/2012 12:07:57 PM

d) Wenn die Diagnosedatei keine Ausnahme ausgelöst hat und die Ausgabedatei die richtigen zwei Zeilen enthält, dann

Der Diagnosetest wurde bestanden und die Anwendung sollte funktionieren. Vielleicht wurde sie falsch installiert oder eine Einstellung

verfehlt. Entfernen Sie also alle installierten Strategien und Charts, starten Sie dann den Computer neu und starten Sie TradeStation neu

und führen Sie vorsichtig eine Neuinstallation auf neuen Karten durch.

e) Wenn die Diagnose fehlgeschlagen ist oder das Problem durch einen Neustart und eine Neuinstallation nicht behoben werden konnte, fordern Sie weitere

Hilfe in den Foren und PM an den Autor für mögliche weitere Hilfe. Seien Sie sehr detailliert über

was das Problem ist, einschließlich der genauen Fehlermeldung, welcher Schritt fehlgeschlagen ist, was die Eingabeeinstellungen sind, was die

Chart-Einstellungen sind, welche Änderungen am Code vorgenommen wurden, usw..

///////////////////////////////////

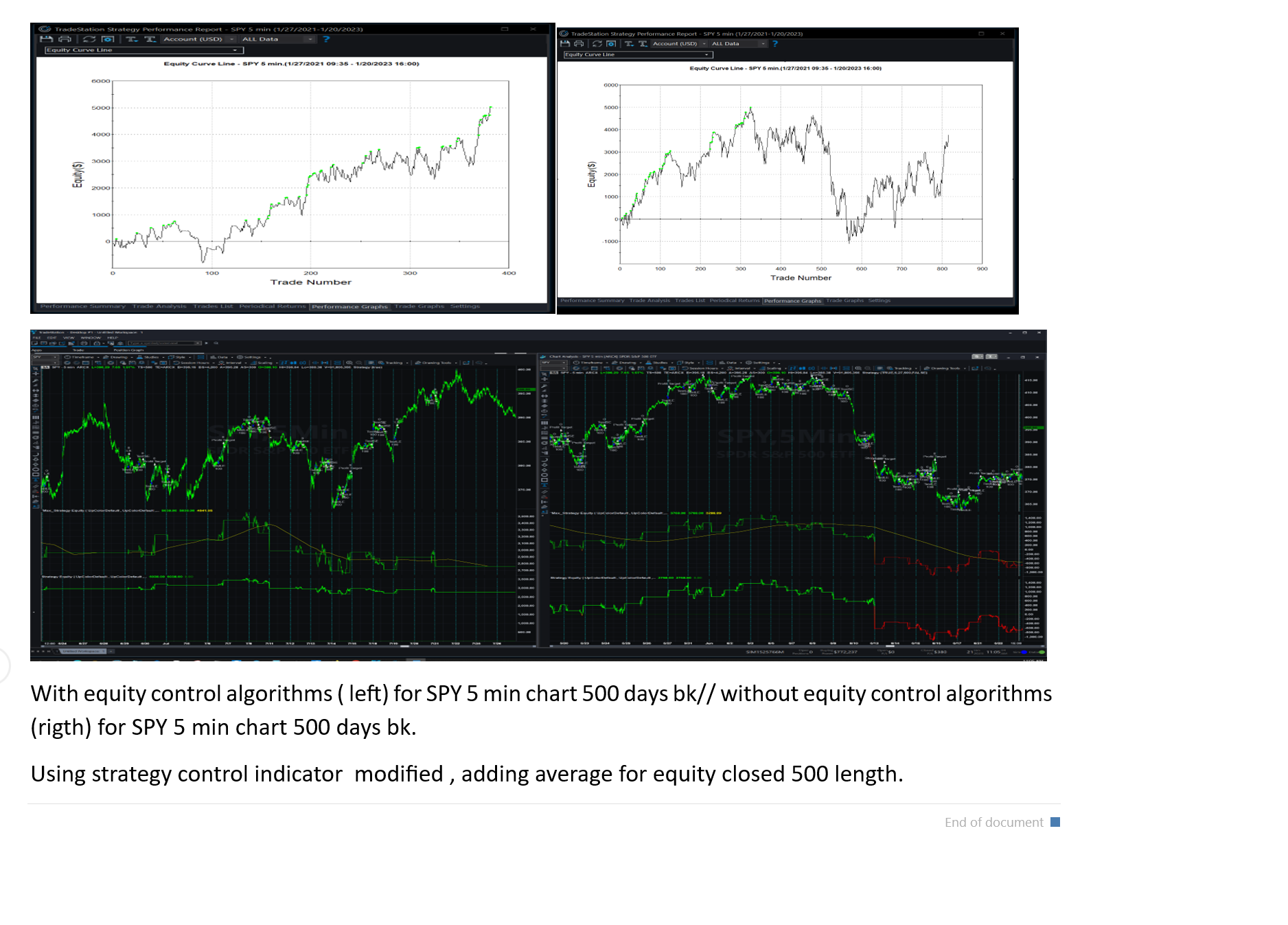

Ich habe es auch mit SPY gemacht und es funktioniert - ich habe es noch nicht im echten Handel verwendet.

Bitte teilen Sie mir Ihr Feedback mit.

So könnte endlich ein Equity Control Traiding möglich werden.

Erstaunlich!!!