La fonctionnalité de contrôle des capitaux propres de Quant Analyzer vous permet de simuler et de tester diverses méthodes de contrôle des capitaux propres. l'utilisation de la courbe d'équité pour contrôler la logique de négociation.

Qu'est-ce que cela signifie exactement ?

La stratégie peut examiner sa propre performance dans le passé (sa courbe d'actions jusqu'à présent) et l'utiliser pour déterminer comment elle devrait négocier à l'avenir.

Le principe est simple : peut-on améliorer les rendements futurs de la stratégie en analysant ses capitaux propres passés ?

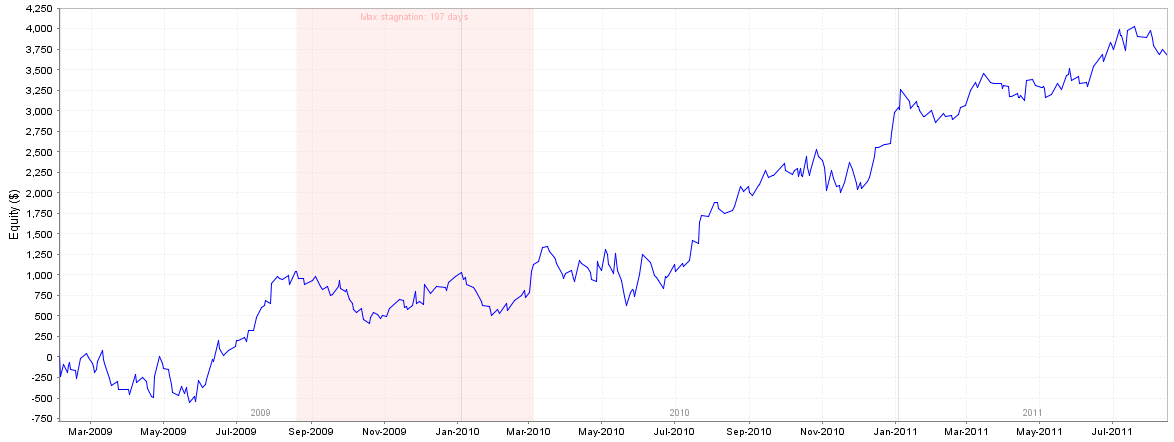

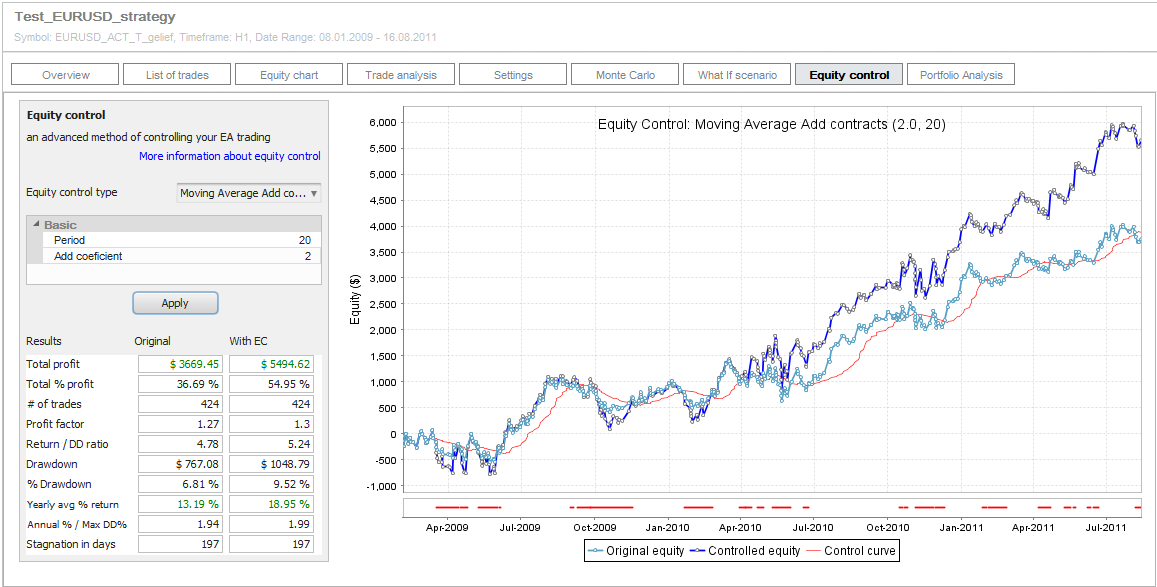

Nous avons besoin d'une stratégie (résultats) pour essayer d'améliorer ses performances. Dans ce billet, nous utiliserons l'exemple de stratégie Test_EURUSD_strategy avec la courbe d'équité affichée ci-dessous.

Pour améliorer les performances d'une stratégie, l'approche par défaut consiste généralement à ajouter un ou plusieurs filtres de marché, à améliorer les entrées et sorties de la stratégie, à réduire le nombre de transactions perdantes et à augmenter le nombre de transactions gagnantes.

Mais une autre option intéressante, qui fait l'objet de cet article, est la gestion de la courbe d'équité du système. En d'autres termes, nous examinons les performances passées de la stratégie et utilisons ces informations pour déterminer si nous devons effectuer la prochaine transaction ou non.

Exemple de gestion de la courbe des actions - approche simple utilisant la moyenne mobile

L'idée est simple : ajouter une moyenne mobile à 20 périodes à la courbe des actions générée par la stratégie. Ensuite, il faut appliquer les règles :

- Si la courbe de l'action actuelle est au-dessus de sa moyenne mobile et qu'une nouvelle transaction doit être ouverte, prenez-la.

- Si la courbe d'équité actuelle est inférieure à sa moyenne mobile, ne prenez pas la transaction pour de vrai, prenez seulement une transaction papier et mettez à jour la courbe d'équité de la stratégie.

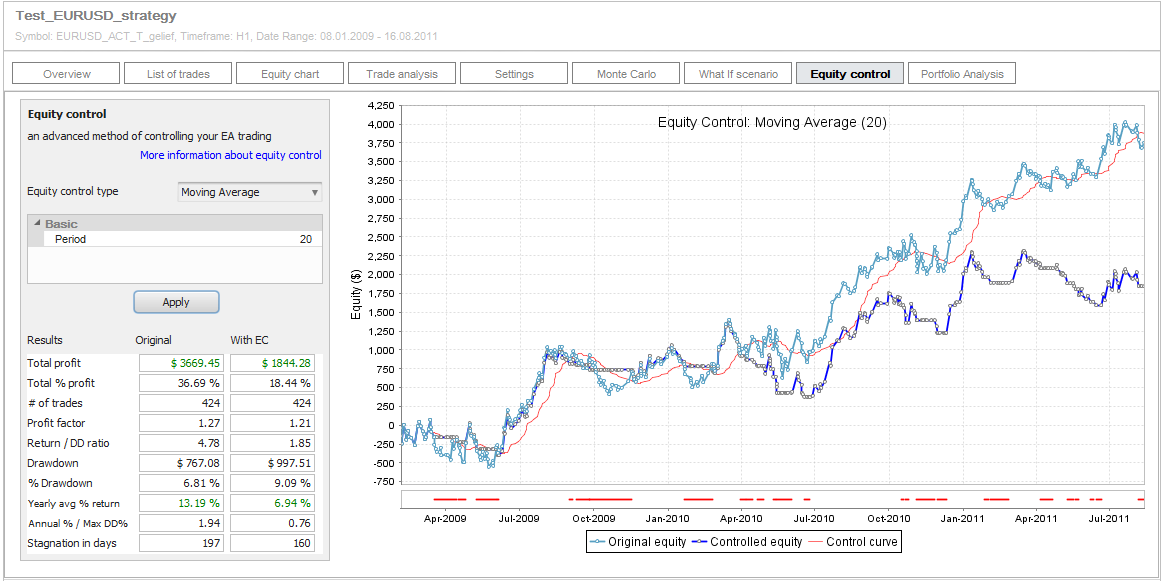

Simulation du contrôle des actions dans Quant Analyzer

Quant Analyzer nous permet de simuler facilement cette situation dans son Contrôle des fonds propres Onglet "Contrôle de l'équité". Il vous suffit de choisir le type de contrôle d'équité que vous souhaitez utiliser, de définir ses paramètres et de cliquer sur Appliquer.

Dans notre exemple, nous utiliserons la moyenne mobile avec une période de 20.

Après avoir cliqué sur Appliquer nous obtiendrons deux courbes - la courbe d'équité originale sans aucun changement et la courbe d'équité "contrôlée" où nous avons utilisé ces règles dans le commerce.

Vous pouvez également voir la ligne de contrôle rouge - dans notre cas, la moyenne mobile sur 20 périodes des capitaux propres initiaux qui décide si la transaction est effectuée ou non.

Carte de contrôle des actions spéciales

Veuillez noter que les courbes d'équité sur le graphique sont affichées d'une manière spéciale - chaque point est une nouvelle transaction et le niveau d'équité à ce point est réel. solde du compte à l'ouverture de la bourse.

Cela nous permet de contrôler les transactions à l'aide de la courbe d'équité - nous pouvons décider de prendre la transaction en fonction du solde du compte au moment de l'ouverture de la transaction - comme dans la réalité.

Si plusieurs transactions sont ouvertes exactement au même moment, elles sont toutes "regroupées" en un seul point de transaction.

La ligne rouge épaisse tout en bas du graphique montre clairement les périodes pendant lesquelles les transactions n'ont pas été effectuées ou modifiées par le contrôle des actions.

Le graphique ci-dessus montre immédiatement que l'utilisation du contrôle des fonds propres de cette manière n'améliore pas les résultats de la stratégie, mais les aggrave au contraire. Examinons les détails et agrandissons le graphique sur les premiers mois.

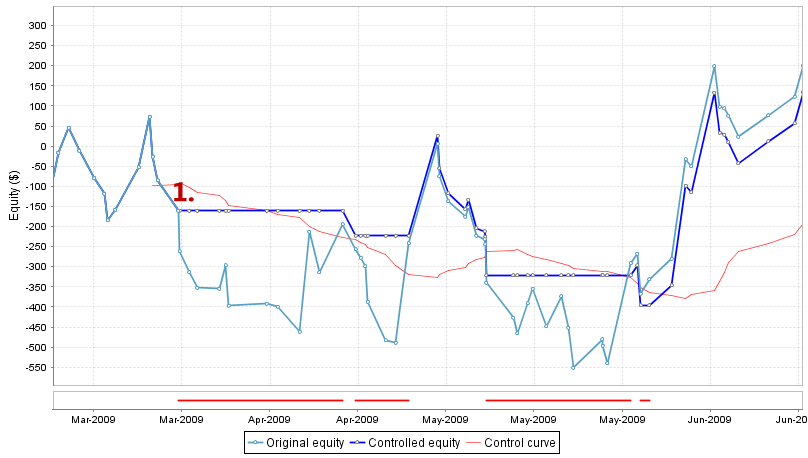

Les lignes d'actions originales et contrôlées sont identiques jusqu'au moment où 1. À partir de ce jour, les actions diffèrent :

- La courbe d'équité originale montre que la stratégie continue à être négociée et qu'elle subit une nouvelle perte.

- La stratégie contrôlée ne prend pas les quelques transactions suivantes parce que l'action actuelle à l'ouverture de la transaction est inférieure à sa moyenne mobile (ligne rouge). La stratégie passe donc les transactions et nous empêche de subir des pertes plus importantes jusqu'à ce que l'action d'origine remonte au-dessus de sa moyenne mobile.

Ainsi, sur cet échantillon agrandi, nous pouvons voir que le contrôle des actions fonctionne - il a empêché la stratégie de subir une baisse plus importante en manquant les transactions lorsque la courbe des actions était en dessous de sa moyenne mobile.

Pourquoi le résultat global de la stratégie contrôlée est-il moins bon que celui de la stratégie initiale ?

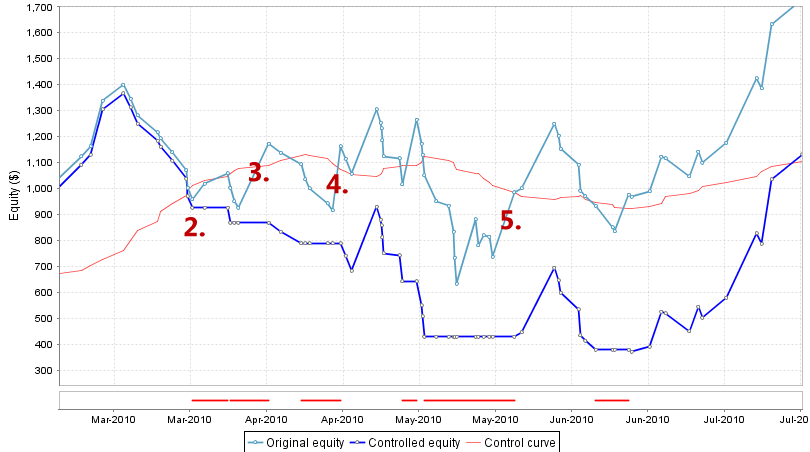

Examinons une autre partie du graphique à partir de mars 2010 environ :

Là encore, les lignes d'actions originales et contrôlées sont à peu près les mêmes jusqu'au moment où l'on constate que les lignes d'actions contrôlées sont les mêmes que celles d'origine. 2.. À partir de ce moment, la stratégie "contrôlée" commence à perdre ses performances par rapport à la stratégie initiale.

Comment cela se fait-il ?

Nos règles précisent que la stratégie n'effectue pas d'opérations lorsque son capital est inférieur à sa moyenne mobile. Cela signifie qu'elle peut sauter des transactions perdantes pour éviter des pertes supplémentaires, mais Il peut également omettre certaines transactions gagnantes qui ont aidé la stratégie originale à récupérer des pertes antérieures..

Dans notre cas, il manque des transactions très rentables 3., 4. et 5. parce qu'au moment où ces transactions auraient dû être ouvertes, la courbe originale des actions était en dessous de sa moyenne mobile.

La stratégie contrôlée n'effectuera la transaction suivante qu'une fois que l'action initiale sera repassée au-dessus de sa moyenne mobile.

Conclusions de cet exemple

Notre simulation de contrôle de l'équité montre que ce type de contrôle de l'équité n'améliore rien. En fait, il diminue presque toujours le profit et augmente également le drawdown s'il n'est pas utilisé correctement.

Et si nous essayions quelque chose d'autre ?

Au lieu de rater une transaction lorsque les actions sont inférieures à la moyenne, nous pouvons doubler sa taille. Les règles seront à nouveau simples :

- Si la courbe de l'action actuelle est supérieure à sa moyenne mobile et qu'une nouvelle transaction doit être ouverte, prenez la transaction avec sa taille d'origine.

- Si la courbe de l'action actuelle est inférieure à sa moyenne mobile et qu'une nouvelle transaction doit être ouverte, ouvrez la transaction en doublant la taille.

Dans ce cas, nous spéculons sur le fait qu'après quelques pertes, il devrait y avoir un trade rentable et nous utiliserons la double taille pour en tirer un double profit.

Extension de Quant Analyzer

Pour créer une nouvelle fonction de contrôle d'équité personnalisée, nous utiliserons l'extensibilité de la dernière version de Quant Analyzer.

Quant Analyzer v3 vous permet maintenant de programmer votre propre fonction de contrôle des fonds propres et de tester vos propres idées. Dans cet exemple, nous utiliserons une fonction spéciale de contrôle des actions que vous pouvez télécharger ci-dessous.

Moyenne mobileAddContracts.java

Il suffit de télécharger ce fichier, de le placer dans le dossier {Quant Analyzer}/extend/code/EquityControl et de redémarrer le programme.

Vous devriez voir apparaître la nouvelle option Moyenne mobile Ajouter des contrats ajouté dans la sélection des types de contrôle des actions. Vous pouvez laisser les paramètres inchangés, le paramètre Coef signifie le coefficient par lequel nous augmenterons la taille de la transaction si l'action est en dessous de sa moyenne mobile. Il utilise la formule :

nouvelle taille du commerce = coefficient * taille d'origine ;

En le fixant à 2, nous doublons la taille de la transaction.

Cliquez sur Appliquer et nous pouvons vérifier les résultats de la simulation.

Nous pouvons constater que cette fois-ci, le bénéfice net de la stratégie a augmenté de manière significative, mais que le drawdown a également augmenté légèrement.

Nous pouvons prendre comme exemple le fait qu'il est possible d'influencer de manière significative la performance de la stratégie en gérant les transactions à l'aide de l'historique des actions.

Dernières réflexions

L'approche et les exemples que nous avons testés dans cet article ne représentent qu'une des nombreuses possibilités d'utiliser le contrôle des fonds propres dans le cadre de votre stratégie.

Quant Analyzer est livré avec 2 autres fonctions de contrôle des actions et vous permet de créer vos propres fonctions pour tester vos propres idées.

Ce qu'il faut surveiller

Le contrôle des fonds propres présente certains inconvénients qu'il convient de connaître :

- Il est très difficile à mettre en œuvre dans l'EA - il est facile de simuler ce type de contrôle dans Quant Analyzer, mais c'est une autre tâche que de l'implémenter dans votre EA. En fait, je ne connais pas d'EA qui utiliserait une approche similaire pour gérer les transactions en utilisant ses fonds propres.

- Cela dépend de la logique de la stratégie initiale - cela ne fonctionnera pas de la même manière pour toutes les stratégies, cela dépend d'éléments tels que le rapport risque-récompense (taille du SL par rapport au PT), l'aspect et la pente de la courbe d'équité, le nombre de transactions gagnantes et perdantes consécutives, etc.

- Parfois, il ne fonctionne pas bien dans les "chops" (côtelettes) - lorsque l'action évolue de façon latérale, la stratégie contrôlée peut perdre plus que la stratégie normale, car elle a tendance à manquer des opérations rentables lorsque l'action est inférieure à sa moyenne.

Dans l'ensemble, il s'agit d'une technique qui mérite d'être étudiée, et Quant Analyzer vous permet de simuler les résultats potentiels avant de commencer à la mettre en œuvre dans votre stratégie.

Ellie Souckova

Ellie Souckova

En théorie, c'est clair, mais comment cela sera-t-il exécuté ? Cela peut-il être fait automatiquement de sorte que la stratégie cesse de négocier une fois que la courbe croise un indicateur ? et comment pouvons-nous le faire ?

QuantAnalyzer ne peut pas vous fournir des codes qui gèrent le trading de contrôle d'équité pour vous. Vous devez implémenter manuellement la fonction de contrôle des actions directement dans l'EA.

QuantAnalyzer est un outil formidable, la prochaine étape sera d'être capable d'appliquer la courbe de contrôle de l'équité au trading réel. Merci de me faire part de votre opinion sur les algorithmes de contrôle de l'équité de trade-station :

https://community.tradestation.com/Discussions/Topic.aspx?Result=1&Topic_ID=119576&SearchTerm=equity+intraday&txtExactMatch=

C'est le seul algorithme qui promet un certain succès jusqu'à présent. Les instructions pour la mise en œuvre du processus doivent être suivies à la lettre.

Nous vous remercions de votre contribution.

Voir

sur le forum d'aide de Tradestaton.

Je l'expérimente en ce moment et cela semble fonctionner jusqu'à présent.

J'ai suivi un fil conducteur sur le support TS et j'ai trouvé un moyen d'utiliser le contrôle d'équité sur les stratégies.

Téléchargez l'exemple et suivez les instructions pour l'installer sur le T.

Au moins dans l'exemple, le code pour contrôler la ligne d'équité est correct.

Veuillez télécharger, tester et rapporter.

https://community.tradestation.com/Discussions/Topic.aspx?Result=1&Topic_ID=119576&SearchTerm=equity%20intraday&txtExactMatch=

https://community.tradestation.com/Discussions/DATA/20120418211655EC_BeforeAndAfter_EC Négociation appliquée.JPG

https://community.tradestation.com/Discussions/DATA/20120416145356goose Architecture de négociation de la courbe d'équité.JPG

OBJECTIF DE CE MODÈLE ET DE CET EXEMPLE

Le modèle et l'exemple de courbe d'équité affichés ici sont un modèle simple et un exemple de courbe d'équité.

La négociation peut être effectuée au niveau des tics à l'aide du dictionnaire global, et en utilisant l'architecture présentée dans le document suivant

par l'oie dans Topic_ID=119190. L'algorithme simple utilisé est destiné à être remplacé par un algorithme qui

s'applique aux caractéristiques de la courbe d'actions négociée.

LIMITES DE CE MODÈLE ET DE CET EXEMPLE

Je dispose de cette solution GlobalDictionary avec TimeStamps et je l'ai largement utilisée pour les échanges communautaires.

développement. Mais il est lent et nécessite un programmeur expérimenté pour le mettre en place et pour obtenir l'exemple.

et de remplacer le code de stratégie de l'exemple de modèle par le code de stratégie de l'utilisateur. Il ne s'agit pas d'un

bonne solution pour l'utilisateur général. Comme le souligne mmillar, ELC/ADE est la solution à privilégier.

SIMULATION DE STRATÉGIE EN FONCTION, COMME ALTERNATIVE (mise à jour 18/07/2012)

J'ai terminé la simulation d'une stratégie fonctionnant en continu qui utilise des ordres limités dans une fonction qui correspond à chaque transaction historique de la stratégie sur une période de 10 ans. La fonction fonctionne en continu et forme une courbe EC et un algorithme qui peut être utilisé pour activer et désactiver la stratégie. Il n'a pas été facile de faire correspondre toutes les transactions historiques de la fonction à toutes les transactions historiques de la stratégie, et de nombreuses subtilités et problèmes ont dû être résolus. Voici quelques indications à ce sujet :

1) Lorsqu'un ordre de marché est émis, ne modifiez pas la variable CC (variable pour les contrats en cours) au moment où l'ordre de marché est émis. Au lieu de cela, mettez un drapeau pour que le CC soit modifié à la barre suivante.

2) Lorsqu'un ordre limite est détecté comme rempli, changez le CC à ce moment-là, n'attendez pas la barre suivante.

3) Dans plusieurs conditions, un code doit être ajouté pour distinguer la barre après qu'une condition est devenue fausse, de sorte qu'aucun ordre n'est émis sur cette barre, mais qu'un remplissage peut toujours être détecté. Ce principe s'applique à des conditions telles que la condition de temps de transaction. Il existe deux séries de conditions de temps de transaction pour les ordres limités, l'une pour placer les transactions et l'autre qui est plus longue d'une barre pour contrôler si les transactions sont exécutées.

La stratégie peut désormais appeler la fonction et s'activer ou se désactiver en conséquence. Un indicateur peut utiliser cette même fonction pour tracer des points et des indicateurs pertinents.

DESCRIPTION

Modèle et exemple de négociation de la courbe des actions

Version 1.23 (8 mai 2012) : Ajout d'un délai de 2 mesures aux récepteurs avant le premier accès au dictionnaire,

afin de laisser le temps au GlobalDictionary d'être créé et alimenté avant d'être consulté.

Codé et testé par ruletrader7320

Date de publication : 16 avril 2012

Dernière mise à jour : 8 mai 2012

Crédits :

1) L'oie pour l'architecture de négociation de la courbe des actions

2) oie pour résoudre le problème avec le premier argument des créations de GlobalDictionary par Topic_ID=120035

Fil de référence : Topic_ID=119190

Objet : modèle et exemple de négociation de courbes d'actions au niveau du tick, Architecture by goose

Composantes : Le "Modèle et exemple de négociation de la courbe des actions" se compose des trois éléments suivants

placés dans deux graphiques. La stratégie _ecStratTemplate&Example est placée dans deux graphiques.

dans chaque graphique avec un réglage d'entrée différent :

Graphique 1 :

Exemple, avec l'entrée AutoON toujours réglée sur faux dans ce graphique.

Pour le backtesting, mettre backtestON à true.

Graphique 2 : (doit être identique au premier graphique)

Exemple, avec l'entrée AutoON toujours réglée sur true dans ce graphique.

Le moniteur-récepteur (IOG).

Deux stratégies de diagnostic sont incluses pour aider à diagnostiquer les problèmes.

INSTALLATION

1) Passez à la version 9.1 de TradeStation ou à la version la plus récente si ce n'est pas déjà fait.

2a) Importer 5 strategeis : _ecStratTemplate&Example, _ecMonitor-sender(IOG), _ecMonitor-receiver(IOG),

et deux diagnostics, à partir de l'ELD suivant :.

Pièce jointe :DATA/20120508184752_EC_EQUITYCURVETRADING_TEMPLATEANDEXAMPLE_V1.23.ELD 40527 octets

2b) Si votre stratégie utilise IntraBarOrderGeneration, éditez ecStratTemplate&Example et changez

IntraBarOrderGeneration à true : [Intrabarordergeneration = true]

****** DÉMARRAGE RAPIDE POUR FAIRE FONCTIONNER L'EXEMPLE ******

3) Créez un nouvel espace de travail avec deux graphiques identiques côte à côte, formatés comme suit :

symbole @ES

Intervalle de 60 minutes

Dernière date : 04/12/2012

5 mois en arrière

Fuseau horaire : exchange (CT)

Après avoir configuré les deux graphiques, vérifiez les paramètres de chaque graphique pour vous assurer qu'ils ont été définis correctement.

(il vaut mieux trouver un problème maintenant, puis passer des heures à essayer de comprendre pourquoi cela ne fonctionne pas plus tard).

4) Insérer les 2 stratégies suivantes dans le graphique de droite et définir les iputs comme indiqué :

a) _ecMonitor-sender(IOG), et définir l'entrée backtestON à truepuis réglez l'état sur Désactivé (pour gagner un peu de temps).

b) _ecStratTemplate&Example, et définir l'entrée AutoON à faux.. puis remettre le statut en marche pour l'expéditeur.

NOTE 1 : le statut doit être activé pour les deux stratégies, et votre graphique de droite doit maintenant afficher les transactions.

5) Insérer les 2 stratégies suivantes dans le diagramme de gauche et régler les entrées comme indiqué.

a) _ecStratTemplate&Example, et définir l'entrée AutoON à true. s'il n'est pas déjà défini.

b) _ecMonitor-receiver(IOG), pas de réglages d'entrée

REMARQUE 2 : Le graphique de gauche doit maintenant afficher les transactions (mais il doit manquer certaines transactions affichées dans le graphique de droite).

6) Affichez les courbes d'équité des graphiques de droite et de gauche. Elles devraient montrer moins de transactions sur le graphique de gauche

(mais cela ne correspondra pas aux courbes actuelles au sommet en raison des changements pour IOG).

Si cela ne fonctionne pas,

a) Désactiver toutes les stratégies dans les deux graphiques.

b) Activez ensuite les stratégies dans le graphique de droite et examinez le graphique pour les transactions.

c) Une fois les transactions affichées dans le graphique de droite, activez les stratégies dans le graphique de gauche (récepteur).

d) Les courbes devraient être différentes, avec moins de transactions dans le graphique de gauche.

REMARQUE : pour répéter l'opération, les stratégies du graphique de gauche doivent être exécutées. après Les stratégies figurant dans le tableau de droite ont

complété et alimenté le GlobalDictionary. (Voir la section suivante et les étapes de la partie d.)

****** BACKTESTING & LIVE TRADING ******

7) Paramètres pour le backtesting et la négociation en direct.

Pour le backtesting :

a) Régler l'entrée backtestON à true dans la stratégie_ecMonitor-sender(IOG).

b) Désactiver l'automatisation dans le diagramme du récepteur (diagramme qui contient _ecMonitor-receiver(IOG)),

et contient _ecStratTemplat&Example, et que l'entrée AutoON est réglée sur true).

c) Le backtesting ne peut pas être effectué sur un graphique recevant des données en direct. Fixer une date de fin pour le

avant la date actuelle si vous êtes connecté à TradeStation.

d) Les étapes à suivre pour effectuer des backtests consécutifs avec des changements de stratégie entre les backtests :

- 1. Sur le graphique de gauche (récepteurs), désactivez les deux stratégies en réglant leur statut sur OFF.

- 2. Apportez les modifications souhaitées à la stratégie (ecStratTemplat&Example) et vérifiez.

- 3. Les stratégies dans le graphique de droite doivent être activées et doivent maintenant être réexécutées, donc surveiller le graphique de droite.

- 4. Une fois que les stratégies de droite ont été exécutées (et que le dictionnaire global est rempli),

-activer les stratégies dans le graphique de gauche qui s'exécutent maintenant avec les nouvelles valeurs du GlobalDictionary.

- 5. Une fois que les stratégies du graphique de gauche ont été exécutées et que les performances ont été analysées, éteignez l'ordinateur.

-stratégies dans le graphique de gauche en préparation du cycle suivant (de sorte que ces stratégies dans le graphique de gauche ne soient pas utilisées pour des raisons de sécurité, mais pour des raisons de santé).

--le graphique ne s'exécutera que après dans le graphique de droite). Répétez maintenant soigneusement les étapes.

Pour la négociation en direct :

a) Régler l'entrée backtestON à false dans la stratégie_ecMonitor-sender(IOG).

b) Activez l'automatisation (fenêtre Format Analysis ...) dans le diagramme du récepteur gauche et maintenez AutoON à true.

****** REMPLACER LE CODE DE L'EXEMPLE PAR VOTRE CODE ******

8) Une fois que l'exemple fonctionne, vous pouvez soit mettre à jour les stratégies de l'exemple avec votre code, en sautant les étapes suivantes

toutes les étapes de cette section, à l'exception de la dernière étape d). Vous pouvez également élaborer un nouvel ensemble de stratégies identiques à l'exemple suivant

puis mettre à jour les nouvelles stratégies avec le code d'initialisation généré par le concepteur, et

avec votre code en suivant les étapes suivantes :

a) Créez trois nouvelles stratégies et copiez et collez les codes exacts de l'émetteur, du récepteur et de la stratégie de cet exemple.

b) Pour chaque stratégie, configurez le Designer Generated et le code d'initialisation comme suit :

1. Avec la fenêtre de l'éditeur de la nouvelle stratégie en ligne de mire, sélectionnez "View/Toolbars/Properties",

ou cliquez sur l'icône "Fenêtre de propriétés" dans la barre d'outils supérieure. Une fenêtre de propriétés devrait apparaître.

2. Cliquez sur l'icône "Événements" (éclair) dans la fenêtre des propriétés.

3. Double-cliquez dans le champ "Valeur" vide à droite de "Initialisé" et le texte suivant devrait apparaître

remplir ce champ : "AnalysisTechnique_Initialized" .... Ceci formera le code généré par le concepteur

et le code de l'événement d'initialisation dans la stratégie.

4. Remarquez le nouveau bloc de code situé en haut de la page et commençant par "method void AnalysisTechnique_Initialized ...".

Nous allons prendre cette ligne et la remplacer par une autre plus bas qui pourrait être identique ou presque identique

avec cette ligne, puis supprimez le nouveau bloc de code en suivant les étapes suivantes :

- Supprimez l'ancienne ligne plus bas dans le code qui commence de la même manière.

- Copiez la nouvelle ligne et collez-la à l'endroit où l'ancienne ligne vient d'être supprimée.

- Supprimez le nouveau bloc de code en haut, tout ce dont nous avions besoin était cette nouvelle ligne.

c) Assurez-vous maintenant que le nouvel ensemble de stratégies fonctionne exactement de la même manière que l'exemple.

en suivant les étapes 3 à 6, en commençant par former deux nouveaux graphiques. (Puisque vous avez déjà fait

ceci pour l'exemple, cela ne prendra pas beaucoup de temps et confirmera votre point de départ et la réalisation de l'examen.

les paramètres corrects du backtestON et de l'AutoON).

d) Dans la fenêtre d'édition de chaque stratégie, recherchez REPLACE et remplacez ou mettez à jour l'exemple.

avec votre propre code et vos propres paramètres conformément aux instructions qui suivent REMPLACER.

REMARQUE : cette étape nécessite des compétences avancées en matière de programmation.

****** RÉSOLUTION DES PROBLÈMES ******

9) DIAGNOSTIC et RÉSOLUTION DES PROBLÈMES : En cas de problème, il faut toujours commencer par examiner les données d'entrée.

les réglages de la carte (qui doivent être identiques), et répéter la séquence suivante de mise hors tension et de mise sous tension :

- Désactivez toutes les stratégies dans les deux graphiques.

- Activez ensuite les stratégies dans le graphique de droite (émetteur) et examinez le graphique pour les transactions.

- Une fois les transactions affichées dans le graphique de droite, activez les stratégies dans le graphique de gauche (récepteur).

Si les vérifications et la séquence d'allumage et d'extinction ne résolvent pas le problème, effectuez le test de diagnostic suivant :

a) Insérer _ecDiagnosticSender dans le graphique de droite. (déjà importé à l'étape 2)

b) Insérer _ecDiagnosticReceiver dans le graphique de gauche. (déjà importé à l'étape 2)

c) Si aucune exception n'est levée, ouvrez le fichier suivant en utilisant l'éditeur de votre choix (par exemple Notebook) :

c:\ecDiagnosticChart.txt.

Ce fichier doit contenir les deux lignes suivantes (avec des horodatages différents).

1120412 2015 Chart_01 4/19/2012 12:07:54 PM

1120412 2015 Chart_02 4/19/2012 12:07:57 PM

d) Si le fichier de diagnostic n'a pas levé d'exception et que le fichier de sortie affiche les deux lignes correctes, alors

le test de diagnostic a réussi et l'application devrait fonctionner. Il se peut qu'elle ait été mal installée ou qu'un paramètre

manqué. Supprimez donc toutes les stratégies et tous les graphiques installés, puis redémarrez l'ordinateur et redémarrez TradeStation.

et de procéder soigneusement à une nouvelle installation sur de nouvelles cartes.

e) Si le diagnostic a échoué, ou si un redémarrage et une nouvelle installation ne résolvent pas le problème, demander des informations complémentaires.

sur les forums et envoyez un message à l'auteur pour obtenir une aide supplémentaire. Veillez à fournir des informations très détaillées sur les points suivants

quel est le problème, y compris le message d'erreur exact, quelle étape a échoué, quels sont les paramètres d'entrée, quelle est la

sont, quels changements ont été apportés au code s'il y en a, etc.

///////////////////////////////////

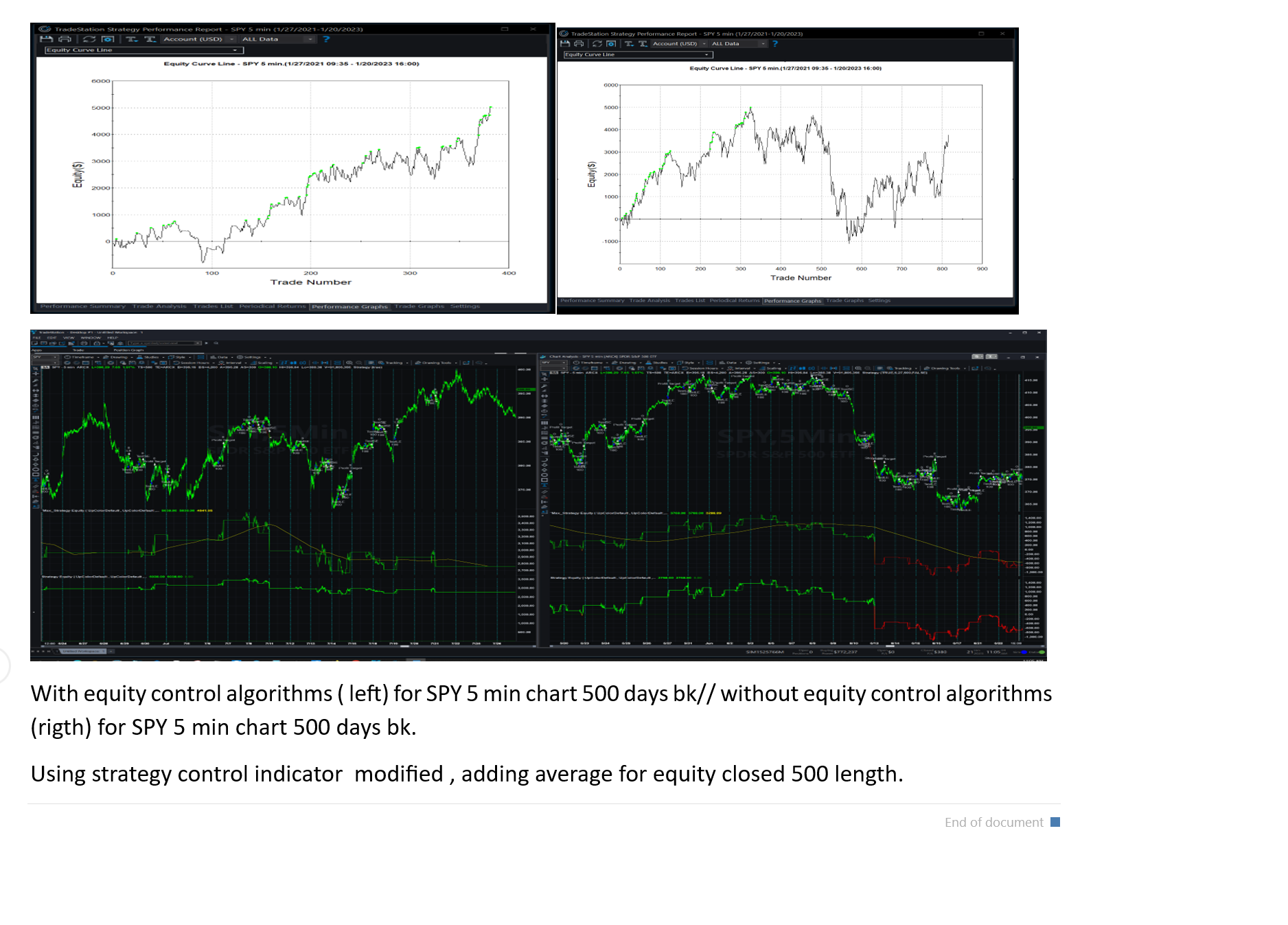

Je l'ai également fait avec le SPY et cela fonctionne - je ne l'ai pas encore utilisé en trading réel.

N'hésitez pas à me faire part de vos commentaires.

Il serait donc finalement possible de mettre en œuvre un système de contrôle de l'équité.

Incroyable !!!