Release of SQX 139 Dev 1 and what’s planned for year 2024

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Přejít k obsahu | Přejít k hlavnímu menu | Přejít k vyhledávání

In diesem Interview sprechen wir mit Naoufel, einem erfahrenen Trader, über seine Reise durch den stürmischen Markt des Jahres 2023. Naoufel ist ein erfolgreicher Trader mit einer verifizierten Erfolgsbilanz, der StrategyQuant X für die Erstellung seiner Strategien verwendet. Außerdem hat er vor kurzem an der US Investing Championship teilgenommen und dabei großartige Ergebnisse erzielt.

Q#1: Hallo Naoufel, ich freue mich, Sie wieder zu treffen. Es ist ein Jahr her, dass wir uns das letzte Mal getroffen und über Ihren Ansatz gesprochen haben, mehr als 200.000 Euro verifizierten Gewinn in Ihrem Portfolio zu erzielen. Seitdem ist eine Menge passiert, und die Märkte sind weiterhin turbulent. Wie hat sich Ihr Handel im letzten Jahr entwickelt?

Das Jahr 2023 war sicherlich ein interessantes Jahr.

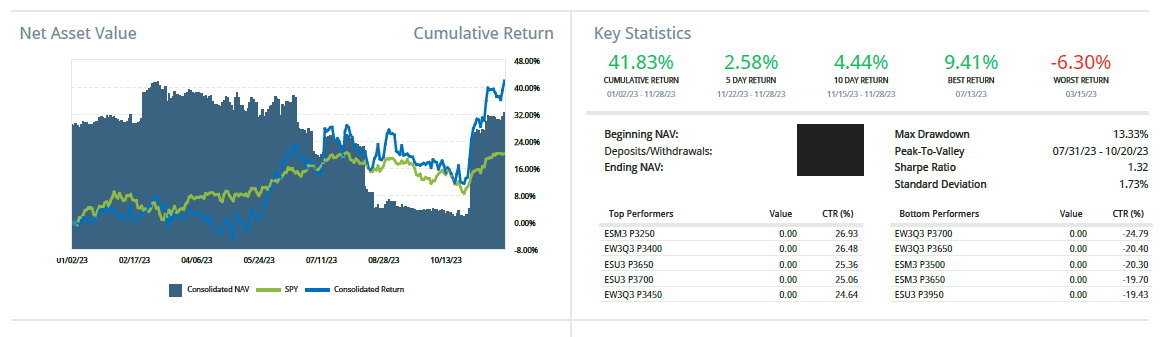

Die meisten Leute konzentrieren sich vielleicht auf die Tatsache, dass der S&P 500 von Anfang 2023 bis zum 1. Dezember um 19% gestiegen ist, aber es lohnt sich, einen Blick auf den Chart zu werfen, um zu sehen, dass es ein ziemlich volatiles Jahr war.

Wir sahen:

Da einige meiner Algorithmen eine Analyse des Marktregimes beinhalten, dauerte es etwa zwei Monate, bis sie sich anpassten und anfingen, erhebliche Aktivitäten zu zeigen. Einige Algorithmen, die im Jahr 2022 wirksam waren, waren nicht mehr mit der aktuellen Marktdynamik synchronisiert. Ich räume den Algorithmen üblicherweise einen Zeitraum von drei Monaten ein, um zu prüfen, ob sie noch auf den Markt abgestimmt sind. Während dieses Zeitraums musste ich einige Strategien anhalten und sie durch solche ersetzen, die besser mit den aktuellen Marktbedingungen übereinstimmen.

Ich verfolge akribisch mehrere Strategien, die ich zunächst beiseite lege und in eine Inkubationsphase versetze. Durch die Beibehaltung eines Pools rigoros rück- und vorwärtsgetesteter Strategien kann ich Algorithmen mit schlechter Performance effizienter durch effektivere ersetzen.

Die Rolle eines algorithmischen Händlers besteht nicht nur darin, robuste Systeme zu entwickeln, sondern auch darin, diese Systeme strategisch auszuwählen und zu managen, ähnlich wie ein Trainer eine Sportmannschaft managt. Dazu gehört es, herauszufinden, welche "Spieler" (algorithmische Strategien) auf die Bank gesetzt werden müssen und welche sich als "aufsteigende Stars" herausstellen und eingesetzt werden sollten.

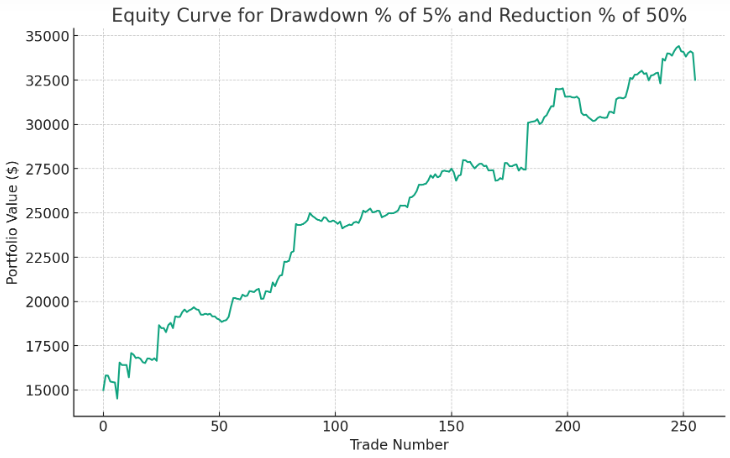

Zusätzlich, eine experimentelle Entwicklung in meinem Handelsansatz in diesem Jahr war eine Weiterentwicklung meiner Implementierung der dynamischen Größenbestimmung, die auf dem Konzept des "progressiven und regressiven" Engagements beruht. Bei diesem Ansatz wird das Engagement in Zeiten guter Performance erhöht und bei nachlassender Performance verringert. Ich habe verschiedene Szenarien mit dieser Risikomanagementtechnik im Backtesting getestet. Insbesondere habe ich verschiedene Schwellenwerte für den Drawdown simuliert, die von 5% bis 20% in 5%-Schritten reichten, und die Reduzierung des Engagements von 50% bis 75% in 25%-Schritten variiert. Als effektivste Strategie erwies sich die Reduzierung der Investitionen um 50% nach einem Rückgang des Portfolios um 5%, was die günstigsten risikobereinigten Renditen bot. Dieses Ergebnis unterstreicht die Bedeutung eines anpassungsfähigen Risikomanagements im algorithmischen Handel.

Hier ist eine Simulation der Aktienkurve bei einer Verringerung der Investitionen um 50% nach einem Rückgang des Portfolios um 5%:

Bei dieser Strategie:

Dieser Ansatz ermöglicht eine dynamische Anpassung des Risikoengagements auf der Grundlage der jüngsten Performance der Handelsstrategie, um das Kapital in Abschwungphasen zu schützen und von günstigen Marktbedingungen zu profitieren, wenn sich die Trends umkehren. Es sind weitere Tests erforderlich, um den Nutzen dieses Ansatzes zu bestätigen.

Der doppelte Fokus auf die Auswahl strategischer Algorithmen und ein dynamisches Risikomanagement war entscheidend, um die sich verändernde Marktlandschaft bis 2023 zu meistern.

Einige der wichtigsten Faktoren für ein erfolgreiches Wirtschaftsjahr 2023 waren daher:

Q#2: Im Jahr 2023 haben Sie an der US-Investitionsmeisterschaft teilgenommen. Können Sie uns mehr darüber erzählen? Und herzlichen Glückwunsch zu den tollen Ergebnissen.

Vielen Dank für die Glückwünsche. Die Teilnahme an der US Investing Championship 2023 war eine interessante Erfahrung. Es ist ein Wettbewerb, der einige der fähigsten Trader und Vermögensverwalter aus der ganzen Welt zusammenbringt.

Meine Herangehensweise an den Wettbewerb konzentrierte sich auf die MFG-Methodik (https://university.tradingdominion.com/p/mining-for-gold). Mit Hilfe unseres benutzerdefinierten Workflows habe ich Plattformen wie StrategyQuant genutzt, um robuste Handelsstrategien zu entwickeln und zu optimieren.

MFG-Strategien konzentrierten sich hauptsächlich auf Ausbrüche. Obwohl die US Investing Championship keine risikobereinigten Kennzahlen wie die Sharpe Ratio oder die maximale Drawdown Ratio bereitstellt, lag mein Fokus darauf, signifikante Renditen zu erzielen und gleichzeitig eine gute Sharpe Ratio und geringe Drawdown-Kennzahlen zu erhalten. Sie werden einige Wettbewerber mit außergewöhnlichen Renditen sehen, aber wie hoch war ihr Drawdown? Einige Konkurrenten zocken vielleicht auch nur das erforderliche Minimum von 20.000 für den Einstieg, in der Hoffnung, hohe prozentuale Renditen zu erzielen. Noch wichtiger ist jedoch, dass die Renditen von einer dritten Partei geprüft und verifiziert werden. Sie wollen von jemandem lernen, der mit seinem eigenen Geld handelt und dessen Ergebnisse von einer dritten Partei wie Kinfo oder in diesem Fall von der US Investing Championship überprüft werden.

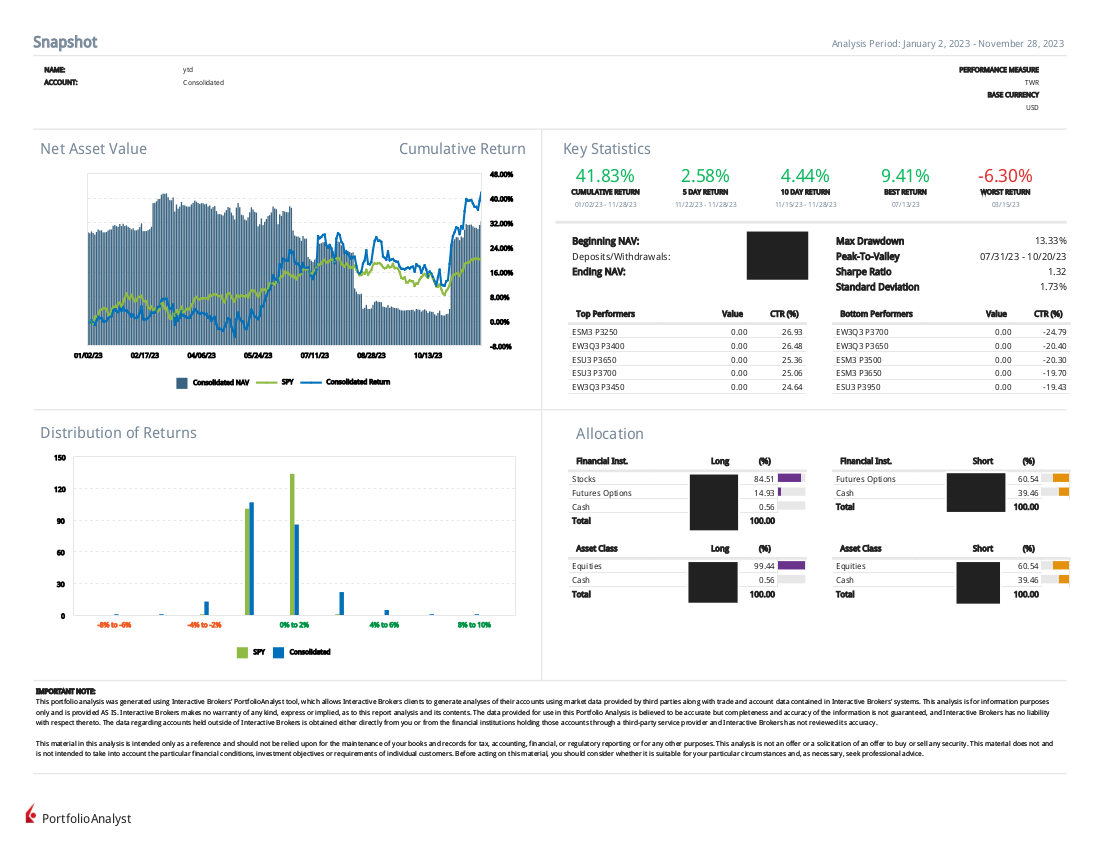

Die bisherigen Ergebnisse für die US-Investing-Meisterschaft sind +42% YTD mit einem Drawdown von 13% und einem Sharpe von 1,32. Die Ergebnisse konnten auch von Kinfo bestätigt werden (https://kinfo.com/portfolio/12154/performance), eine Drittfirma, die Ihre Geschäfte überprüft.

Q#3: Sie sind seit Mai 2019 bei Kinfo aktiv. Was ist Ihr Geheimrezept, um im Handelsgeschäft zu bleiben, erfolgreich zu sein und Ihr Handelskonto nachhaltig zu vergrößern?

Seit ich im Mai 2019 meine Erfolgsbilanz auf Kinfo aufstellte, wurde mein Ansatz zur Aufrechterhaltung des Erfolgs im algorithmischen Handel stark von den in Andrew S. Groves "Only the Paranoid Survive" dargelegten Prinzipien beeinflusst. Im Mittelpunkt dieses Ansatzes steht eine Mischung aus Antizipation, Anpassungsfähigkeit und dem Einsatz fortschrittlicher Tools wie StrategyQuant für die Strategieentwicklung, Workflow-Automatisierung und Robustheitstests.

1. Antizipation und Anpassungsfähigkeit: Ich beobachte ständig Markttrends, neue heiße Symbole und Sektoren, um signifikante Veränderungen zu antizipieren. Diese Wachsamkeit ermöglicht es mir, meine Handelsstrategien an die sich verändernden Marktbedingungen anzupassen - ein Prozess, der durch die analytischen Fähigkeiten von SQX erheblich verbessert wird.

2. Kontinuierliche Strategieentwicklung: Die dynamische Natur der Märkte erfordert eine ständige Weiterentwicklung der Handelsstrategien. Unser spezieller StrategyQuant-Workflow, ein Eckpfeiler des "Mining for Gold"-Kurses, ermöglicht es mir, eine breite Palette von Strategien für verschiedene Märkte effizient zu erstellen, zu testen und zu verfeinern. Der MFG-Workflow erhöht die Wahrscheinlichkeit, dass Strategien, die es bis zum Ende geschafft haben, robust und bereit für die Inkubation sind.

3. Robustes Risikomanagement: Im Einklang mit Groves Konzept der konstruktiven Paranoia wende ich bei meinen Handelsaktivitäten ein sorgfältiges Risikomanagement an. Ich simuliere verschiedene Marktszenarien und bewerte die Risikoprofile meiner Strategien, um rechtzeitig Anpassungen und eine bessere Risikokontrolle vornehmen zu können.

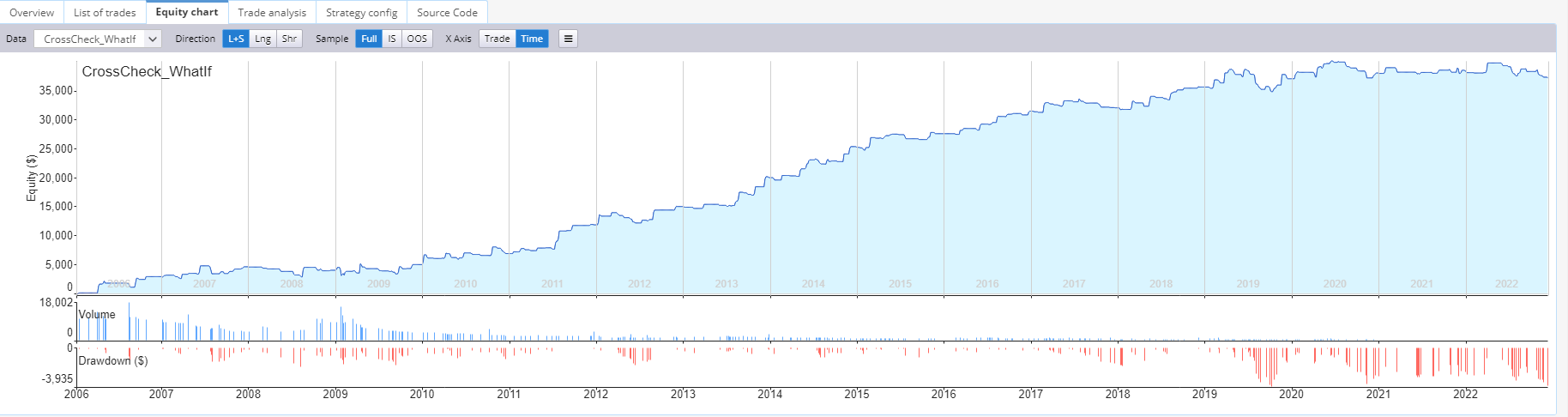

Als experimenteller AnsatzIch habe auch begonnen, die "Was-wäre-wenn"-Funktion von StrategyQuant zu nutzen. Ich möchte sehen, wie meine Strategie abschneidet, wenn sie 5% gewinnbringende Geschäfte auslässt, darunter die 2 größten Gewinner. Ich möchte sehen, ob meine Strategien auch nach dem Entfernen all dieser Geschäfte noch eine anständige Leistung erbringen werden.

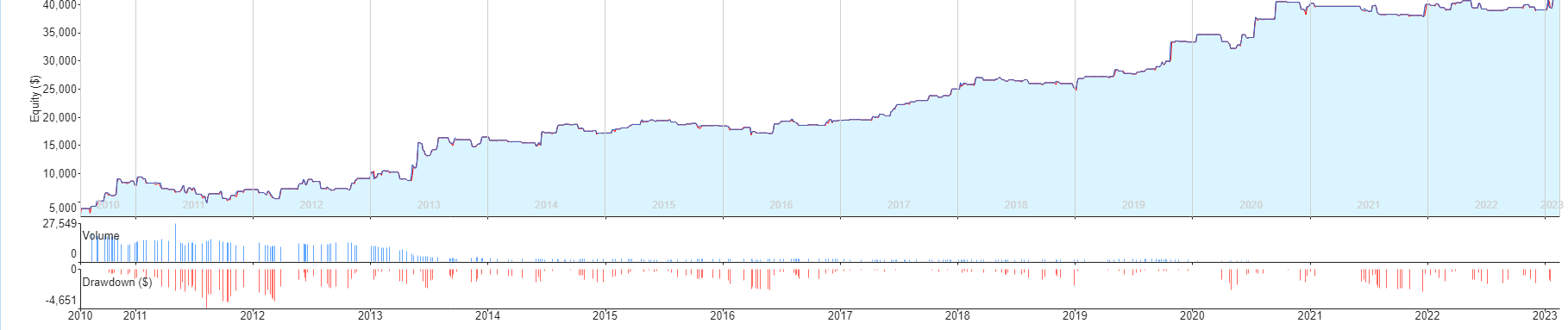

Hier ist ein Beispiel: Dies ist eine Strategie vor der Verwendung der "Was wäre wenn"-Funktion:

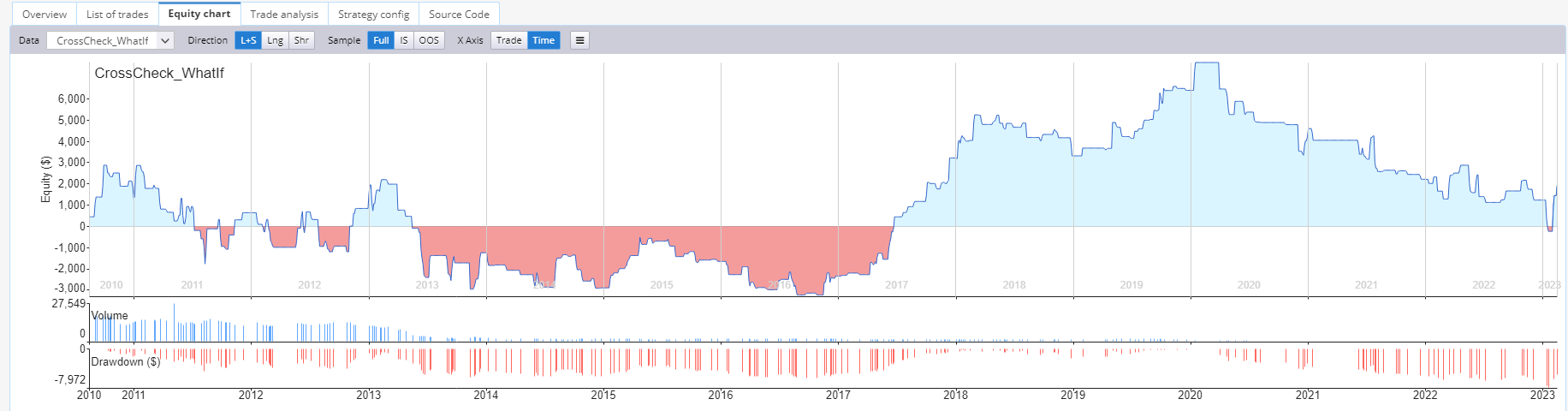

Hier ist die gleiche Strategie mit aktivierter "Was wäre wenn"-Funktion. Wir haben 5% der profitablen Trades entfernt, einschließlich der zwei größten Gewinntrades:

Sie sehen, dass die Strategie nach dieser Entfernung nicht mehr so attraktiv ist.

Hier ist eine weitere Strategie aus der Datenbank, die immer noch interessant aussieht, selbst wenn man 5% der profitablen Trades und die zwei größten Gewinner entfernt. Es sind weitere Untersuchungen erforderlich, um zu bestätigen, ob dieser neue Robustheitstest für den Vorwärtstest von Nutzen ist.

Zusammenfassend lässt sich sagen, dass mein "Geheimrezept" für dauerhaften Erfolg im algorithmischen Handel aus folgenden Elementen besteht:

Diese Kombination ermöglicht die kontinuierliche Entwicklung innovativer, datengesteuerter Strategien, ein robustes Risikomanagement und die Fähigkeit, sich schnell an die sich ständig verändernde Marktlandschaft anzupassen.

Vielen Dank, Naoufel, dass Sie Ihre Handelserfahrungen mit uns teilen. Ich bin sicher, dass dieses Interview viele Trader inspirieren wird. Außerdem habe ich noch einen Extrapunkt für Sie, den Leser dieses Artikels. Wenn Sie an Naoufels Ansichten zu anderen Handelsthemen interessiert sind, lassen Sie es uns bitte wissen unter [email protected]. Naoufel ist offen für ein Follow-up und teilt sein Wissen mit der Handelsgemeinschaft.

We’d like to announce the release of the new SX 139 Dev 1 version – note that this is a development version for testing, not the final 139 version. Most …

19. 3. 2024

Dive into Algorithmic Trading Without the Coding Headache! Are you intrigued by algorithmic trading but dread the thought of coding? Today marks the beginning of our exciting series that’s about …

Tomas Vanek

Tomas Vanek5. 3. 2024

Ihr Handelsportfolio live zu betreiben ist eine großartige Sache, es ist wie Ihr eigenes Unternehmen, in dem Handelsroboter für Sie arbeiten. Aber es gibt auch die Verantwortung für die Sicherstellung, ...

Tomas Vanek18. 11. 2023