La funzionalità di controllo delle azioni di Quant Analyzer consente di simulare e testare diversi metodi di Utilizzo della curva azionaria per controllare la logica di trading.

Che cosa significa esattamente?

La strategia può osservare la propria performance in passato (la curva azionaria fino a quel momento) e utilizzarla per determinare come operare in futuro.

La premessa è semplice: possiamo migliorare i rendimenti futuri della strategia analizzando il suo patrimonio netto passato?

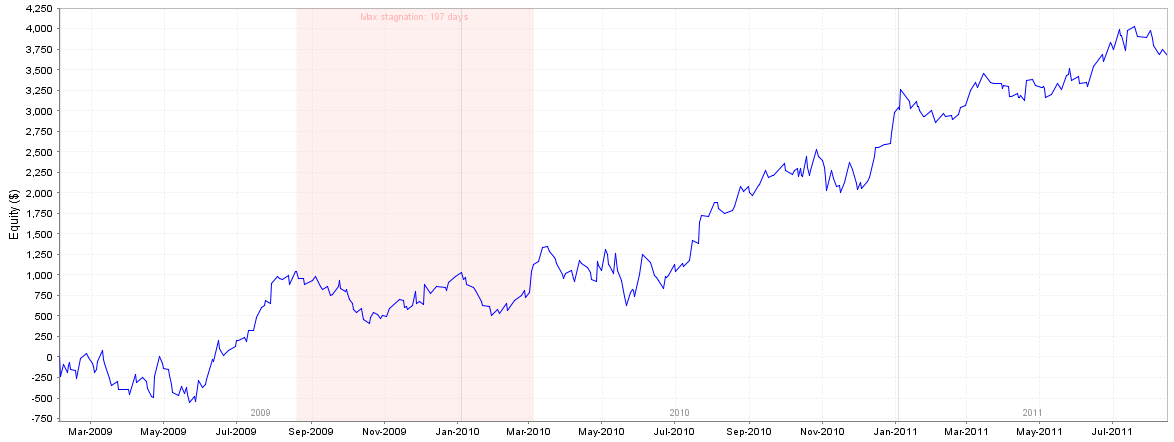

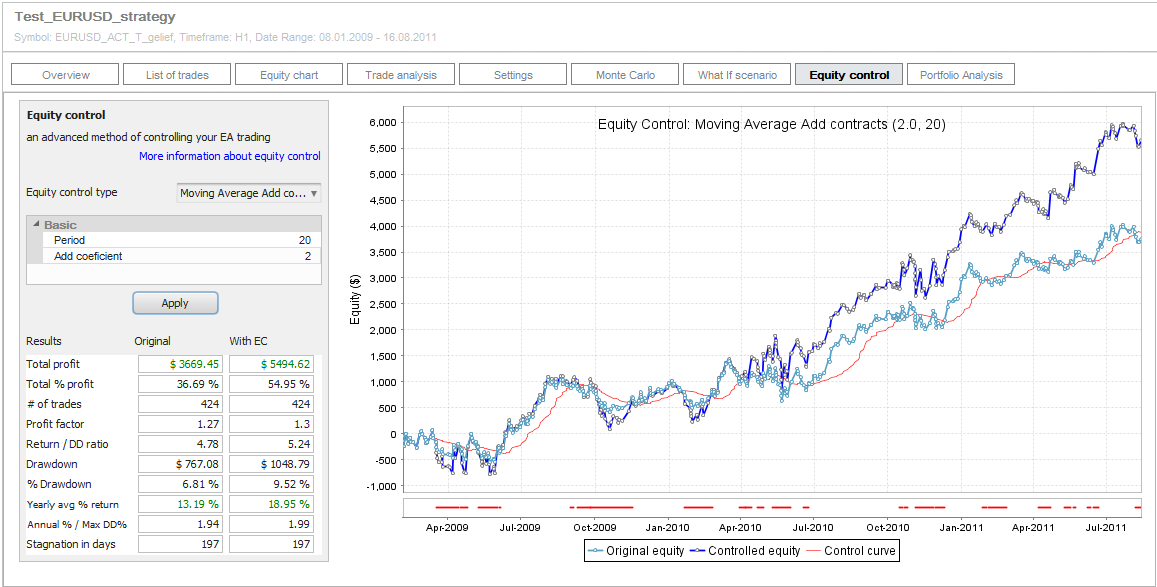

Come input abbiamo bisogno di una strategia (risultati) per cercare di migliorarne le prestazioni. In questo post utilizzeremo la strategia di esempio Test_EURUSD_strategy con la curva azionaria visualizzata di seguito.

Per migliorare le prestazioni delle strategie, l'approccio predefinito è quello di aggiungere uno o più filtri di mercato, migliorare le entrate o le uscite dalla strategia, ridurre il numero di operazioni perdenti e aumentare il numero di operazioni vincenti.

Un'altra opzione interessante, oggetto di questo articolo, è la gestione della curva azionaria del sistema. In altre parole, esaminiamo le performance passate della strategia e utilizziamo queste informazioni per determinare se è il caso di effettuare o meno la prossima operazione.

Esempio di gestione della curva azionaria - approccio semplice con la media mobile

L'idea è semplice: aggiungere una media mobile a 20 periodi alla curva azionaria generata dalla strategia. Quindi utilizzare le regole:

- Se l'attuale curva azionaria si trova al di sopra della sua media mobile e si deve aprire un nuovo trade, allora prendete il trade.

- Se l'attuale curva azionaria è al di sotto della sua media mobile, allora non effettuate un'operazione reale, ma solo un'operazione su carta e aggiornate la curva azionaria della strategia.

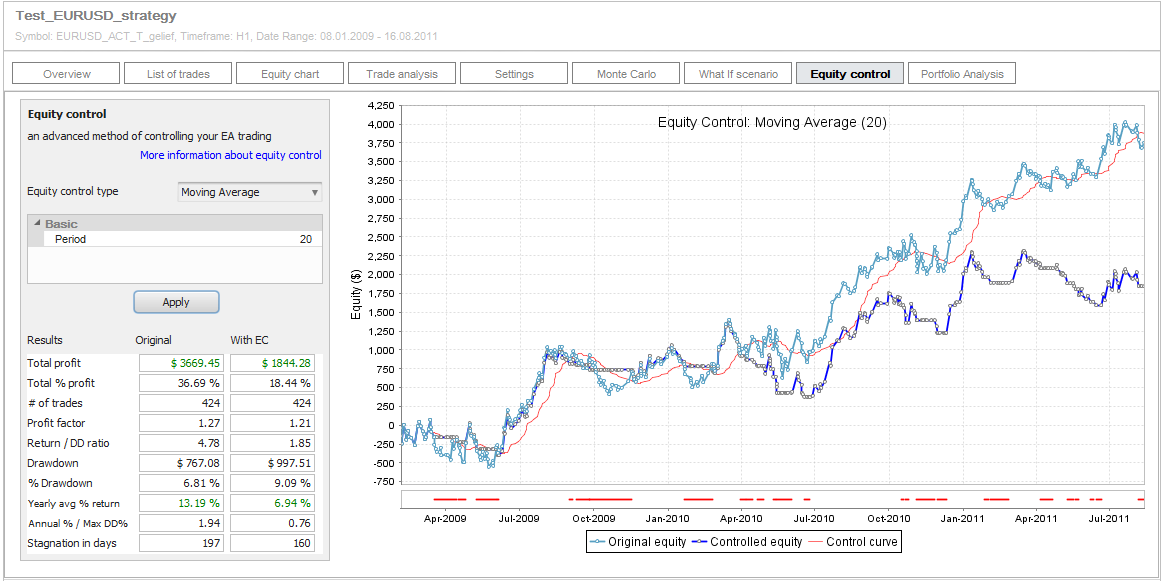

Simulazione del controllo azionario in Quant Analyzer

Quant Analyzer ci permette di simulare facilmente questa situazione nel suo Controllo azionario scheda. È sufficiente scegliere il tipo di Equity Control che si desidera utilizzare, impostarne i parametri e fare clic su Applica.

Nel nostro esempio utilizzeremo la media mobile con periodo 20.

Dopo aver fatto clic su Applicare otterremo due curve: la curva azionaria originale senza alcuna modifica e la curva azionaria "controllata" in cui abbiamo utilizzato queste regole nel trading.

Si può anche vedere la linea di controllo rossa - nel nostro caso la media mobile a 20 periodi dell'equity originale che decide se l'operazione viene effettuata o meno.

Diagramma di controllo del capitale speciale

Si noti che le curve azionarie sul grafico sono visualizzate in modo speciale: ogni punto rappresenta un nuovo trade e il livello di equity in quel punto è quello effettivo. saldo del conto all'apertura delle contrattazioni.

Questo ci permette di controllare i trade utilizzando la curva dell'equity: possiamo decidere se effettuare il trade in base al saldo del conto al momento dell'apertura del trade, proprio come nella realtà.

Se ci sono più operazioni aperte esattamente nello stesso momento, vengono tutte "raggruppate" in un unico punto di negoziazione.

La linea rossa spessa nella parte inferiore del grafico mostra chiaramente i periodi in cui le operazioni non sono state effettuate o modificate dal controllo azionario.

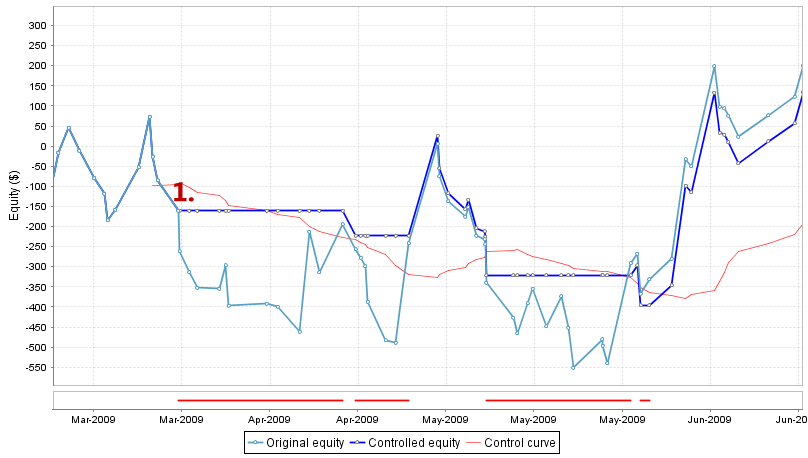

Osservando il grafico qui sopra si nota immediatamente che l'impiego del controllo azionario in questo modo non migliora i risultati della strategia, anzi li peggiora. Vediamo i dettagli e ingrandiamo il grafico ai primi mesi.

Sia le linee di capitale originali che quelle controllate sono uguali fino al punto in cui 1. Da quel giorno le azioni differiscono:

- La curva del capitale originale mostra che la strategia continua a operare e subisce un'ulteriore perdita.

- La strategia controllata non prende i prossimi trade perché l'equity corrente all'apertura del trade è al di sotto della sua media mobile (linea rossa). Quindi la strategia passa i trade e ci impedisce di andare in perdita fino a quando l'equity originale non sale al di sopra della sua media mobile.

In questo esempio ingrandito possiamo vedere che il controllo dell'equity funziona: ha impedito alla strategia di andare incontro a un drawdown maggiore, mancando le operazioni quando la curva dell'equity originale era al di sotto della sua media mobile.

Allora perché il risultato complessivo della strategia controllata è peggiore di quello originale?

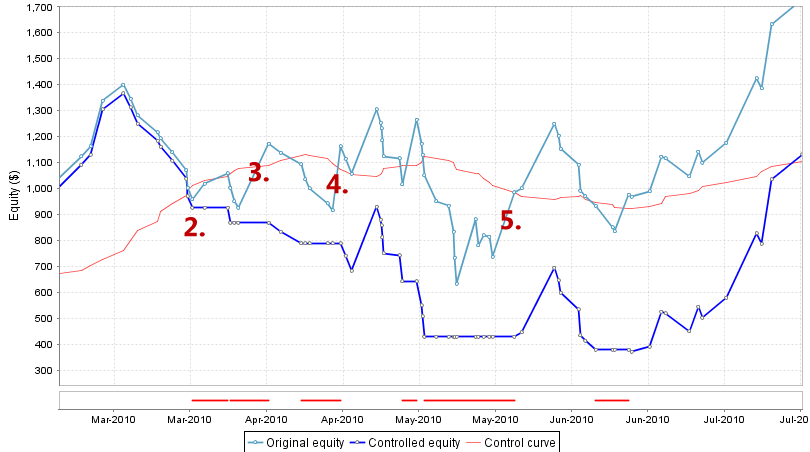

Osserviamo un'altra sezione del grafico a partire da marzo 2010 circa:

Anche in questo caso, sia le linee di capitale originali che quelle controllate sono più o meno uguali fino al punto in cui 2.. Da quel momento in poi la strategia "controllata" inizia a perdere performance rispetto alla strategia originale.

Perché?

Le nostre regole prevedono che la strategia non operi quando il suo patrimonio netto è inferiore alla sua media mobile. Ciò significa che potrebbe saltare alcuni trade perdenti per evitare ulteriori perdite, ma Può anche saltare alcune operazioni vincenti che hanno aiutato la strategia originale a recuperare le perdite precedenti..

Nel nostro caso si perdono operazioni molto redditizie. 3., 4. e 5. perché nel momento in cui questi trade avrebbero dovuto essere aperti la curva azionaria originale era al di sotto della sua media mobile.

La strategia controllata effettuerà l'operazione successiva solo dopo che il titolo originale sarà risalito al di sopra della sua media mobile.

Conclusioni di questo esempio

La nostra simulazione del controllo dell'equity mostra che questo tipo di controllo dell'equity non migliora nulla. Anzi, se non viene utilizzato correttamente, fa quasi sempre diminuire il profitto e aumentare il drawdown.

Ma se provassimo qualcos'altro?

Invece di perdere un trade quando l'equity è sotto la media, possiamo raddoppiare la sua dimensione. Le regole saranno di nuovo semplici:

- Se l'attuale curva azionaria è al di sopra della sua media mobile e si deve aprire un nuovo trade, allora si può aprire il trade con la sua dimensione originale.

- Se l'attuale curva azionaria è al di sotto della sua media mobile e occorre aprire un nuovo trade, allora aprite il trade con una dimensione doppia.

In questo caso stiamo speculando sul fatto che dopo alcune perdite dovrebbe arrivare un'operazione redditizia e useremmo una dimensione doppia per ottenere un doppio profitto.

Estensione dell'analizzatore Quant

Per creare una nuova funzione di controllo dell'equità personalizzata, utilizzeremo estendibilità della nuova versione di Quant Analyzer.

Quant Analyzer v3 consente ora di programmare la propria funzione di controllo delle azioni e di testare le proprie idee. In questo esempio utilizzeremo una speciale funzione di controllo delle azioni che potete scaricare qui sotto.

MovingAverageAddContracts.java

È sufficiente scaricare questo file, inserirlo nella cartella {Quant Analyzer}/extend/code/EquityControl e riavviare il programma.

Si dovrebbe vedere la nuova opzione Avg mobile Aggiungi contratti aggiunto nella selezione dei tipi di controllo dell'equity. I parametri possono essere lasciati invariati; il parametro Coef indica il coefficiente con cui aumenteremo la dimensione del trade se l'equity è al di sotto della sua media mobile. Utilizza la formula:

nuova dimensione commerciale = coefficiente * dimensione originale;

Impostando il valore 2, raddoppieremo la dimensione dell'operazione.

Fare clic su Applica e verificare i risultati della simulazione.

Possiamo notare che questa volta il profitto netto della strategia è aumentato in modo significativo, ma è anche aumentato un po' il drawdown.

Possiamo prendere come esempio il fatto che è possibile influenzare in modo significativo la performance della strategia gestendo le operazioni in base al suo grafico azionario passato.

Riflessioni finali

L'approccio e gli esempi che abbiamo provato in questo articolo mostrano solo una delle tante possibilità di utilizzare il controllo azionario nella vostra strategia.

Quant Analyzer è dotato di altre 2 funzioni di controllo delle azioni e consente di crearne di proprie per testare le proprie idee.

Cosa tenere d'occhio

Ci sono alcuni svantaggi del controllo azionario di cui dovremmo essere consapevoli:

- È molto difficile da implementare in EA - è facile simulare questo tipo di controllo in Quant Analyzer, ma è un altro compito implementarlo nel vostro EA. In effetti non conosco nessun EA che utilizzi un approccio simile per gestire le operazioni utilizzando il proprio capitale.

- Dipende dalla logica della strategia originale - non funzionerà allo stesso modo per ogni strategia, dipende da fattori quali il rapporto rischio-rendimento (dimensione dello SL rispetto al PT), l'aspetto e la ripidità della curva azionaria, il numero di operazioni consecutive vincenti e perdenti e così via.

- A volte non funziona bene con le "cotolette". - quando l'equity va di traverso, la strategia controllata potrebbe perdere più di quella normale, a causa della sua tendenza a perdere operazioni redditizie perché l'equity è al di sotto della sua media.

Nel complesso, si tratta di una tecnica che vale la pena di prendere in considerazione e Quant Analyzer vi permette di simulare i potenziali risultati prima di iniziare a implementarla nella vostra strategia.

Ellie Souckova

Ellie Souckova

Teoricamente è chiaro, ma come verrà eseguito? È possibile farlo automaticamente in modo che la strategia interrompa il trading quando la curva attraversa un indicatore? E come possiamo farlo?

QuantAnalyzer non è in grado di fornire codici che gestiscano il controllo delle azioni per voi. Dovete implementare manualmente la funzione di controllo delle azioni direttamente nell'EA.

QuantAnalyzer è un ottimo strumento, essere in grado di applicare la curva di controllo dell'equity al trading reale è il prossimo passo. Fatemi sapere la vostra opinione sugli algoritmi di controllo delle azioni di trade-station:

https://community.tradestation.com/Discussions/Topic.aspx?Result=1&Topic_ID=119576&SearchTerm=equity+intraday&txtExactMatch=

È l'unico algoritmo che finora promette un certo successo. Le istruzioni per implementare il processo devono essere seguite esattamente.

Grazie per il vostro contributo.

Si prega di vedere

sul forum di aiuto di tradestaton.

Al momento lo sto sperimentando e per ora sembra funzionare.

Ho seguito un tread sul supporto TS e ho trovato un modo per utilizzare il controllo di equità sulle strategie.

Scaricate l'esempio e seguite le indicazioni per l'installazione sul T.

Almeno nell'esempio, il codice per il controllo della linea di equità è corretto.

Scaricate, testate e segnalate.

https://community.tradestation.com/Discussions/Topic.aspx?Result=1&Topic_ID=119576&SearchTerm=equity%20intraday&txtExactMatch=

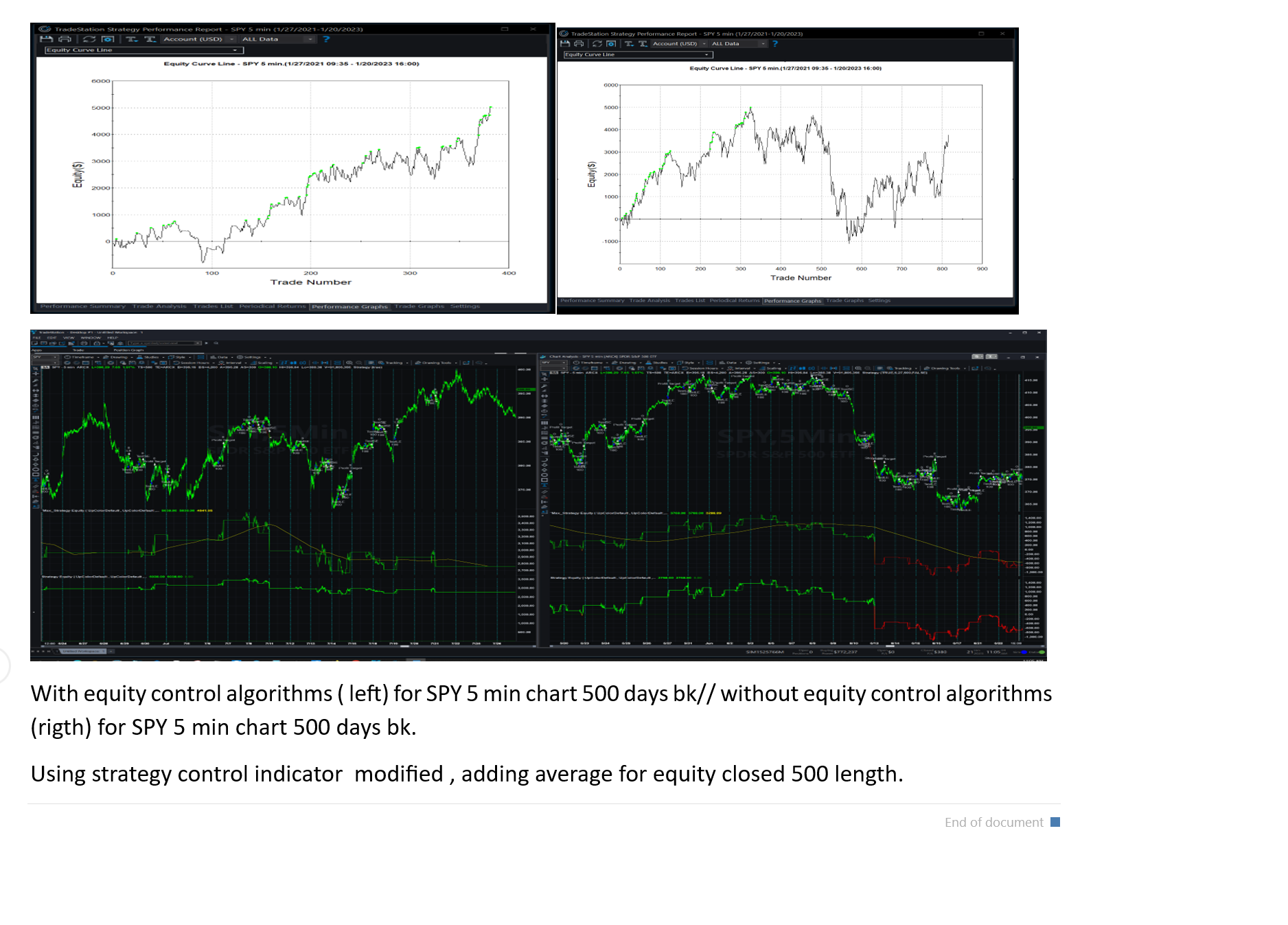

https://community.tradestation.com/Discussions/DATA/20120418211655EC_BeforeAndAfter_EC Trading applicato.JPG

https://community.tradestation.com/Discussions/DATA/20120416145356goose Architettura di trading della curva azionaria.JPG

SCOPO DI QUESTO MODELLO ED ESEMPIO

Il modello ed esempio di curva azionaria qui pubblicato è un semplice modello ed esempio di curva azionaria.

La negoziazione può essere effettuata a livello di tick utilizzando il Dizionario Globale e utilizzando l'architettura presentata

da goose in Topic_ID=119190. Il semplice algoritmo utilizzato è destinato a essere sostituito da un algoritmo che

si applica alle caratteristiche della curva azionaria negoziata.

LIMITAZIONI DI QUESTO MODELLO ED ESEMPIO

Ho questa soluzione GlobalDictionary con TimeStamps che funziona e l'ho utilizzata ampiamente per il trading EC.

sviluppo. Ma è lento e richiede un programmatore esperto per configurarlo e per ottenere l'esempio

e di sostituire il codice della strategia di esempio del modello con il codice della strategia dell'utente. Non si tratta di un

una buona soluzione per l'utente comune. Come sottolinea mmillar, ELC/ADE è la soluzione preferita.

SIMULAZIONE DI STRATEGIA IN FUNZIONE, COME ALTERNATIVA (aggiornamento 18/7/2012)

Ho completato la simulazione di una strategia in esecuzione continua che utilizza ordini limite in una funzione che corrisponde a ogni operazione storica della strategia su un periodo di 10 anni. La funzione funziona continuamente e forma una curva EC e un algoritmo che può essere utilizzato per attivare e disattivare la strategia. Far sì che tutti gli scambi storici della funzione corrispondano a tutti gli scambi storici della strategia non è stato un compito facile e si sono dovute affrontare molte sottigliezze e problemi. Di seguito sono riportate alcune indicazioni:

1) Quando viene emesso un ordine di mercato, non modificate il CC (variabile per i contratti correnti) nel momento in cui viene emesso l'ordine di mercato. Impostate invece un flag in modo che il CC venga modificato nella barra successiva.

2) Quando un ordine limite viene rilevato come riempito, cambiare il CC in quel momento, senza aspettare la barra successiva.

3) In diverse condizioni è necessario aggiungere un codice per distinguere tra la barra dopo che una condizione diventa falsa, in modo che non venga emesso alcun ordine su quella barra, ma possa comunque essere rilevato un riempimento. Questo principio si applica a condizioni quali la condizione di tempo di negoziazione. Esistono due serie di condizioni di tempo di negoziazione per gli ordini limite, una per piazzare gli scambi e una più lunga di una barra per monitorare se gli scambi vengono eseguiti.

Ora la strategia può richiamare la funzione e attivarsi e disattivarsi di conseguenza. Un indicatore può utilizzare la stessa funzione per tracciare punti e indicatori rilevanti.

DESCRIZIONE

Modello ed esempio di trading della curva azionaria

Versione 1.23 (8 maggio 2012: Aggiunto un ritardo di 2 barre ai ricevitori prima del primo accesso al dizionario,

per dare tempo al GlobalDictionary di essere creato e popolato prima di accedervi.

Codificato e testato da ruletrader7320

Data di pubblicazione: 16 aprile 2012

Ultimo aggiornamento: 8 maggio 2012

Crediti:

1) architettura di trading della curva dei titoli azionari

2) oca per risolvere il problema con il primo argomento delle creazioni di GlobalDictionary per Topic_ID=120035

Thread di riferimento: ID_argomento=119190

Scopo: modello ed esempio di Equity Curve Trading a livello di tick, Architettura da oca

Componenti: Il "Modello ed esempio di trading della curva azionaria" si compone dei seguenti tre elementi

file di strategia inseriti in due grafici. La strategia _ecStratTemplate&Example è posizionata

in ogni grafico con un'impostazione di ingresso diversa:

Grafico 1:

_ecStratTemplate&Example, con l'input AutoON sempre impostato su false in questo grafico.

_ecMonitor-sender(IOG) Per il backtesting impostare backtestON su true.

Grafico 2: (deve essere identico al primo grafico)

_ecStratTemplate&Example, con l'input AutoON sempre impostato su true in questo grafico.

Monitor-ricevitore(IOG).

Sono incluse due strategie diagnostiche per aiutare a diagnosticare i problemi.

INSTALLAZIONE

1) Aggiornare alla versione 9.1 di TradeStation o alla versione più recente, se non è già presente.

2a) Importare 5 strategie: _ecStratTemplate&Example, _ecMonitor-sender(IOG), _ecMonitor-receiver(IOG),

e due diagnostici, dai seguenti ELD:.

Allegato:DATA/20120508184752_EC_EQUITYCURVETRADING_TEMPLATEANDEXAMPLE_V1.23.ELD 40527 byte

2b) Se la vostra strategia utilizza IntraBarOrderGeneration, modificate ecStratTemplate&Example e cambiate

IntraBarOrderGeneration a true: [Intrabarordergeneration = true].

****** AVVIO RAPIDO PER FAR FUNZIONARE L'ESEMPIO ******

3) Formare una nuova area di lavoro con due grafici identici affiancati, formattati come segue:

simbolo @ES

Intervallo tra le barre di 60 minuti

Ultima data: 04/12/2012

5 mesi indietro

Fuso orario: scambio (CT)

Dopo aver impostato entrambi i grafici, controllare le impostazioni di ciascun grafico per verificare che siano state eseguite correttamente.

(è meglio trovare un problema adesso, per poi passare ore e ore a cercare di capire perché non funziona).

4) Inserire le due strategie seguenti nel grafico di destra e impostare gli iput come indicato:

a) _ecMonitor-sender(IOG), e imposta l'ingresso backtestON a truee poi impostare Stato su Off (per risparmiare un po' di tempo).

b) _ecStratTemplate&Example e impostare l'input AutoON a false.. e poi impostare nuovamente lo stato su On per il mittente.

NOTA 1: lo stato dovrebbe essere On per entrambe le strategie e il grafico di destra dovrebbe ora mostrare gli scambi.

5) Inserire le 2 strategie seguenti nel grafico di sinistra e impostare gli ingressi come indicato.

a) _ecStratTemplate&Example, e impostare l'input AutoON a true. se non già impostato.

b) _ecMonitor-ricevitore(IOG), nessuna impostazione di ingresso

NOTA 2: Ora il grafico di sinistra dovrebbe mostrare le operazioni (ma dovrebbero mancare alcune operazioni mostrate nel grafico di destra).

6) Visualizzare le curve azionarie dei grafici di destra e di sinistra. Dovrebbero mostrare meno scambi sul grafico di sinistra.

(ma non corrisponderà alle curve attuali nella parte superiore a causa delle modifiche apportate allo IOG).

Se non funziona,

a) Disattivare tutte le strategie nei due grafici.

b) Attivare le strategie nel grafico di destra ed esaminare il grafico per le operazioni.

c) Dopo la visualizzazione delle operazioni nel grafico di destra, attivare le strategie nel grafico di sinistra (ricevitore).

d) Le curve dovrebbero essere diverse, con meno scambi nel grafico di sinistra.

NOTA: per ripetere l'operazione, è necessario eseguire le strategie nel grafico di sinistra. dopo le strategie nel grafico di destra hanno

completato e popolato il GlobalDictionary. (Vedere la sezione successiva e i passi della parte d).

****** BACKTESTING E LIVE TRADING ******

7) Impostazioni per il backtesting e il live trading.

Per il backtesting:

a) Impostare l'ingresso backtestON a true nella strategia_ecMonitor-sender(IOG).

b) Impostare l'automazione su off nel grafico del ricevitore (grafico che contiene _ecMonitor-receiver(IOG)),

e contiene _ecStratTemplat&Example, e mantenere l'input AutoON impostato su true).

c) Il backtesting non può essere effettuato su un grafico che riceve dati dal vivo. Inserite una data di fine nel

grafico prima della data corrente se si è connessi a TradeStation.

d) passaggi per eseguire backtest consecutivi con modifiche alla strategia tra un backtest e l'altro:

- 1. Nel diagramma di sinistra (ricevitori) disattivare entrambe le strategie impostando il loro stato su OFF.

- 2. Apportare le modifiche desiderate alla strategia (ecStratTemplat&Example) e verificare.

- 3. Le strategie nel grafico di destra dovrebbero essere attive e ora dovrebbero essere rieseguite, quindi monitorare il grafico di destra.

- 4. Una volta completata l'esecuzione delle strategie a destra (e popolato il GlobalDictionary),

--Attivare le strategie nel grafico di sinistra, che ora verranno eseguite in base ai nuovi valori del GlobalDictionary.

- 5. Dopo l'esecuzione delle strategie nel grafico di sinistra e l'analisi delle prestazioni, spegnere il sistema.

--strategie nel grafico di sinistra in preparazione al ciclo successivo (in modo che queste strategie a sinistra

--chart verrà eseguito solo dopo strategie nell'esecuzione del grafico di destra). Ora ripetete attentamente i passaggi.

Per il trading dal vivo:

a) Impostare l'ingresso backtestON a false nella strategia_ecMonitor-sender(IOG).

b) Impostare l'automazione su on (finestra Format Analysis ...) nel diagramma sinistro del ricevitore e mantenere AutoON su true.

****** SOSTITUENDO IL CODICE DI ESEMPIO CON IL PROPRIO CODICE ******

8) Una volta che l'esempio è funzionante, si possono aggiornare le strategie dell'esempio con il proprio codice, saltando

tutti i passaggi tranne l'ultimo d) di questa sezione. Oppure potete formare un nuovo insieme di strategie identiche a quelle dell'esempio

e quindi aggiornare le nuove strategie con il codice generato dal Designer e il codice di inizializzazione, e

con il proprio codice secondo i passaggi seguenti:

a) Formate tre nuove strategie e copiate e incollate il codice esatto del mittente, del destinatario e della strategia di questo esempio.

b) Per ogni strategia, impostare il codice Designer Generated e di inizializzazione come segue:

1. Con la finestra dell'editor della nuova strategia in primo piano, selezionare "View/Toolbars/Properties",

oppure fare clic sull'icona "Finestra delle proprietà" nella barra degli strumenti superiore. Verrà visualizzata la finestra delle proprietà.

2. Fare clic sull'icona "Eventi" (fulmine) nella finestra delle proprietà.

3. Facendo doppio clic sul campo vuoto "Valore" a destra di "Inizializzato", si ottiene il seguente risultato

popolano tale campo: "AnalysisTechnique_Initialized ....". Questo formerà il Codice generato dal Designer

e il codice dell'evento di inizializzazione nella strategia.

4. Notate il nuovo blocco di codice vicino all'inizio, che inizia con "method void AnalysisTechnique_Initialized ...".

Prendiamo questa linea e sostituiamo una linea più in basso che può essere identica o quasi.

con quella riga, quindi eliminare il nuovo blocco di codice con i seguenti passaggi:

- Eliminate la vecchia riga più avanti nel codice che inizia nello stesso modo.

- Copiare la nuova riga e incollarla nel punto in cui è stata eliminata la vecchia riga.

- Eliminate il nuovo blocco di codice in alto, tutto ciò di cui avevamo bisogno era una nuova riga.

c) Assicurarsi ora che il nuovo insieme di strategie funzioni esattamente come quello dell'esempio

seguendo i passaggi da 3 a 6, iniziando con la creazione di due nuovi grafici. (Dato che avete già fatto

questo per l'esempio, non ci vorrà molto tempo e confermerà il vostro punto di partenza e la vostra revisione.

le impostazioni corrette di backtestON e AutoON).

d) Nella finestra dell'editor di ogni strategia, cercare REPLACE e sostituire o aggiornare l'esempio

con il proprio codice e le proprie impostazioni, seguendo le istruzioni che seguono REPLACE.

NOTA: questa fase richiede competenze avanzate di programmazione.

****** RISOLUZIONE DEI PROBLEMI ******

9) DIAGNOSTICA e RISOLUZIONE DEI PROBLEMI: in caso di problemi, è necessario esaminare prima di tutto l'ingresso e l'uscita.

e le impostazioni del grafico (che dovrebbero essere identiche), e ripetere la seguente sequenza di spegnimento e accensione:

- Disattivare tutte le strategie nei due grafici.

- Quindi attivare le strategie nel grafico di destra (mittente) ed esaminare il grafico per le operazioni.

- Dopo la visualizzazione delle operazioni nel grafico di destra, attivare le strategie nel grafico di sinistra (ricevitore).

Se i controlli e la sequenza di accensione/spegnimento non risolvono il problema, eseguire il seguente test diagnostico:

a) Inserire _ecDiagnosticSender nella tabella di destra. (già importato nel passo 2)

b) Inserire _ecDiagnosticReceiver nella tabella di sinistra. (già importato nel passo 2)

c) Se non vengono lanciate eccezioni, aprire il seguente file con un editor di propria scelta (ad esempio Notebook):

c:\ecDiagnosticChart.txt.

Il file deve contenere le due righe seguenti (con orari diversi).

1120412 2015 Chart_01 19/04/2012 12:07:54 PM

1120412 2015 Chart_02 19/04/2012 12:07:57 PM

d) Se il file di diagnostica non ha lanciato un'eccezione e il file di output mostra le due righe corrette, allora

il test diagnostico è stato superato e l'applicazione dovrebbe funzionare. Forse è stata installata in modo errato o un'impostazione

perso. Rimuovere quindi tutte le strategie e i grafici installati, riavviare il computer e riavviare TradeStation.

e fare con attenzione una nuova installazione su nuovi grafici.

e) Se la diagnostica non è andata a buon fine, o se un riavvio e una nuova installazione non risolvono il problema, richiedere un ulteriore

assistenza sul forum e inviare un PM all'autore per ottenere ulteriore assistenza. Assicuratevi di essere molto dettagliati su

il problema, compreso l'esatto messaggio di errore, quale passo non è riuscito, quali sono le impostazioni di input, quali sono le impostazioni di input, quali sono le impostazioni di input e quali sono le impostazioni di input.

Le impostazioni del grafico, le eventuali modifiche apportate al codice e così via.

///////////////////////////////////

L'ho fatto anche con lo SPY e funziona - non l'ho ancora usato nel trading reale.

Fatemi sapere il vostro feedback.

In questo modo è possibile implementare un sistema di controllo dell'equità.

Incredibile!!!