Kann eine kommerzielle Plattform wie StrategyQuant einer strengen wissenschaftlichen Überprüfung standhalten? Ist sie in der Lage, komplexe Forschungsarbeiten mit quantitativer Präzision zu replizieren? Und was noch wichtiger ist: Kann sie als zuverlässige Plattform dienen, um strukturelle Erkenntnisse im Rahmen unserer systematischen Forschung zu gewinnen? Dies sind die grundlegenden Fragen, auf die ich eine Antwort finden möchte. In dieser Fallstudie untersuche ich, wie diese Fragen durch die Entwicklung eines stringenten SQX-Rahmenwerks zur Bewertung einer bekannten akademischen „Opening Range Breakout“-Strategie (ORB) beantwortet werden können – eines Modells, das ursprünglich auf den asiatischen Terminmärkten eine jährliche Rendite von 9,3% und eine Sharpe-Ratio von 2,5 erzielte.

Hallo zusammen! Mein Name ist Jorge Moncada und ich habe vor kurzem meinen Bachelor of Science in Wirtschaftswissenschaften und Finanzen an der Universidad Autónoma de Madrid (UAM) abgeschlossen. Dank der Unterstützung des StrategyQuant-Teams, das mir die Möglichkeit gab, meine Bachelorarbeit mithilfe ihrer Plattform zu verfassen, freue ich mich, euch zu berichten, wie ich SQX auf die Probe gestellt habe, um das Kernthema meiner Forschung zu bearbeiten: “Evolutionäre Optimierung einer Intraday-Strategie: Ein genetischer Algorithmus-Ansatz für den Opening-Range-Breakout in US-MidCap-Märkten.” Während der vollständige, schrittweise Entwicklungsprozess in der vollständigen Arbeit detailliert beschrieben wird, konzentriert sich dieser Artikel direkt auf die Überprüfung unserer Grundhypothesen und zeigt, wie SQX als quantitative Umgebung auf institutionellem Niveau funktioniert.

(Haftungsausschluss zur Forschung: Dieser Artikel dient ausschließlich Bildungs- und Forschungszwecken. Er beschreibt eine theoretische Fallstudie und stellt weder eine Anlageberatung noch eine finanzielle Empfehlung dar. Alle Backtesting-Ergebnisse sind hypothetisch und bieten keine Garantie für die zukünftige Wertentwicklung.)

Das Hauptziel meiner Abschlussarbeit bestand darin, die Übertragbarkeit einer hochentwickelten, evolutionären Weiterentwicklung der klassischen ORB-Strategie auf eine andere Marktmikrostruktur zu bewerten. Konkret wählte ich ein komplexes ORB-Modell aus, das von einem Team aus Mathematikern und Ingenieuren aus Taiwan entwickelt wurde (Wu et al., 2021). Während ihre ursprüngliche Veröffentlichung starke Ergebnisse beim Handel mit taiwanesischen Index-Futures (TXF) berichtete, wollte ich dessen strukturelle Robustheit in einem völlig anderen, extrem wettbewerbsintensiven Umfeld testen: dem CME E-mini S&P MidCap 400-Futures-Kontrakt (EMD), der als realistischer Proxy mit höherem Beta für den Standard-US-Indexmarkt dient. In diesem Beitrag werden wir uns ansehen, wie diese komplexe akademische Logik innerhalb von SQX vollständig nachgebildet wurde – angefangen bei der anfänglichen Einrichtung der internen ORB-Logik (die ich der Community als kostenlosen Download zur Verfügung stelle) bis hin zur Parameteroptimierung mithilfe genetischer Algorithmen und einer rollierenden Walk-Forward-Analyse.

Die AlgoWizard-Challenge: Entwicklung einer mathematischen Zustandsmaschine

Die Kernlogik der ursprünglichen Abhandlung nachzubilden, war keine einfache “Kopieren-und-Einfügen”-Aufgabe; wir alle wissen, wie einfach es ist, eine vage Idee wie „Lasst uns nach der Eröffnung Breakouts kaufen“ nachzuvollziehen, aber eine mathematische Abhandlung in ein absolut zuverlässiges, ausfallsicheres Skript umzusetzen, ist eine ganz andere Geschichte. Um dies zu erreichen, habe ich mich intensiv mit der AlgoWizard Modul zur Erstellung einer vollautomatischen Intraday-Zustandsmaschine, die streng nach dem „On Bar Open“-Prinzip arbeitet und 1-Minuten-Daten verwendet.

Anstatt einfache Hoch- oder Tief-Linien zu betrachten, erstellt unsere modellierte ORB-Strategie ein dynamisches Intraday-Rahmenwerk auf der Grundlage einer sequenziellen Struktur: Zunächst wird bei jeder Eröffnungsphase eine tägliche Rücksetzphase ausgelöst, die die Parameter des Vortages löscht und die Ausgangslinien aus dem ersten abgeschlossenen 1-Minuten-Balken ermittelt, um eine Datenverfälschung von einer Sitzung zur nächsten zu verhindern. Anschließend verfolgt eine 30-minütige Akkumulationsphase dynamisch die rollierenden Höchst- und Tiefstgrenzen des Vermögenswerts (h und l). Genau bei Takt 30 (8:30 Uhr) wird das Initialisierungsfenster gesperrt und die Parameter-Decodierungsphase ausgeführt, wobei der Bereich eingefroren und die historische 30-Minuten-Standardabweichung berechnet wird (σ), um unsere volatilitätsbereinigten Grenzen zu ermitteln:

Bu = h + ε₁ × σ und Bl = l - ε₂ × σ

Sobald die “Rangeready”-Regel als wahr kodiert ist, überwacht die Strategie die Auslösebedingungen und führt genau in dem Moment einen Markteinstieg durch, in dem ein Balken diese dynamischen Grenzen durchbricht. Gleichzeitig wird die anfängliche Stop-Loss-Distanz (SL) auf der Grundlage eines Bruchteils (TSL) der gesamten bereinigten Bandbreite festgelegt:

SL = TSL × (Bu - Bl)

Um den Lebenszyklus eines aktiven Handelsgeschäfts zu verwalten, setzt die Zustandsmaschine schließlich eine dynamische Ausstiegs-Engine ein, die den seit dem Einstieg erreichten absoluten Höchststand des günstigen Kurses verfolgt (max_price für Long-Positionen oder min_price (für Shorts). Erfüllt der nicht realisierte Gewinn einen festgelegten Mindestwert, wird die Position proaktiv glattgestellt, sobald der Kurs des Vermögenswerts um einen bestimmten genetischen Koeffizienten von seinem Höchststand zurückfällt (RDD), wodurch das Alpha effektiv gesichert wird, bevor es zu einer abrupten Trendwende kommen kann:

Bedingung für einen Long-Exit: Schließen Sie ≤ max_price - RDD × (max_price - OrderOpenPrice)

Bedingung für einen vorzeitigen Ausstieg: Schließen Sie ≥ min_price + RDD × (OrderOpenPrice - min_price)

Weiterentwicklung des Parameterraums mittels GA und WFA

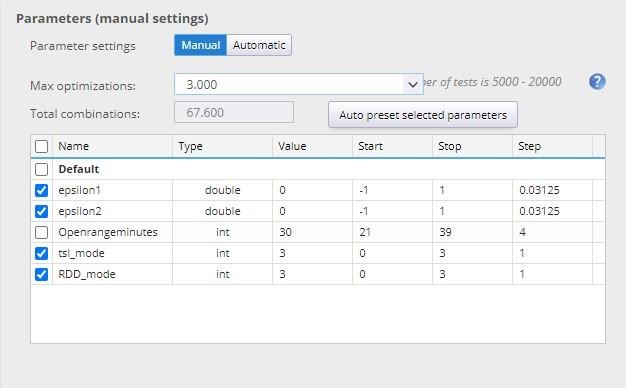

Um sich in dieser Landschaft systematisch zurechtzufinden, konzentriert sich der Evolutionsmotor darauf, vier Kernparameter gleichzeitig zu optimieren: die Eingangsempfindlichkeiten (ε₁ und ε₂) und die Schutzausgangs-Multiplikatoren (TSL und RDD).

Anstatt den Algorithmus unendlich viele Werte durchsuchen zu lassen, legen wir einen streng diskreten Suchraum fest, der die Grenzen des Originalartikels widerspiegelt, wobei die Schwellenkoeffizienten (ε₁, ε₂) reichen von -1 bis 1 in Schritten von 0,03125 (bzw. 1/32), und die Ausgangsparameter (TSL, RDD) aus einer begrenzten, diskreten Menge von Multiplikatoren wählen: {0,33; 0,66; 1,0; ∞}. Bei einem derart komplexen Aufbau mit adaptiven Schwellenwerten und mehreren schützenden Schließschichten umfasst unser Parameterraum schnell über 65.000 mögliche Kombinationen.

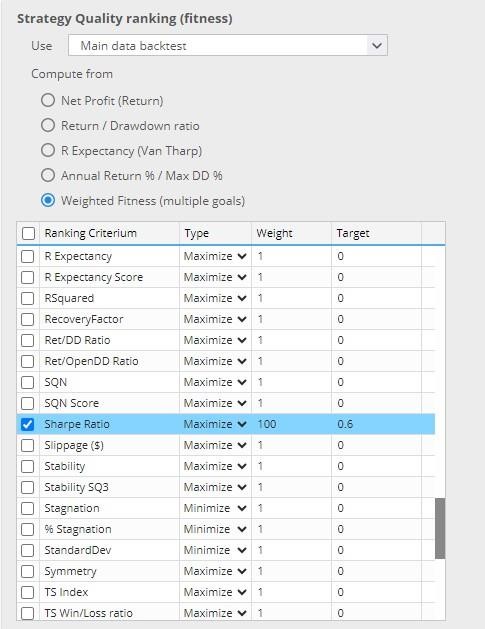

Da eine vollständige Rastersuche in diesem Raum einen erheblichen Rechenaufwand darstellt und das Risiko einer statistischen Überanpassung erhöht, habe ich stattdessen einen genetischen Algorithmus (GA) verwendet. Ein GA ist eine Optimierungsengine, die auf den Prinzipien der natürlichen Selektion basiert. Anstatt jede Kombination einzeln zu prüfen, beginnt er mit einer zufälligen Population von Parametersätzen, bewertet deren Eignung anhand von Trainingsdaten und entwickelt sie über aufeinanderfolgende Generationen hinweg mittels Crossover- und Mutationsoperatoren weiter. Im SQX-Optimierer habe ich diskrete Suchtabellen so angelegt, dass sie genau den in der Veröffentlichung festgelegten Grenzen entsprechen, und dabei das native „Weighted Fitness Ranking“ genutzt, um entweder die Rohrendite oder die risikobereinigte Sharpe-Stabilität zu optimieren.

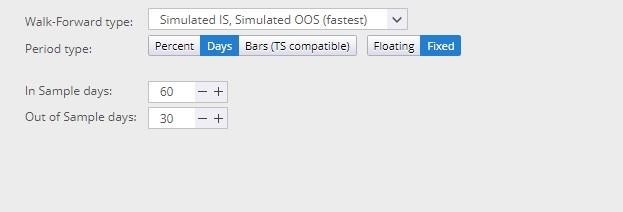

Um sicherzustellen, dass wir nicht lediglich historische Daten anpassten, wurde der GA mit einer rollierenden Walk-Forward-Analyse kombiniert. Ich habe eine feste Rollover-Struktur mit einem 60-tägigen In-Sample-Trainingsfenster und einem 30-tägigen Out-of-Sample-Testfenster implementiert. Die genetische Engine ermittelt die optimalen Parametereinstellungen anhand der Trainingsdaten der letzten 60 Tage, fixiert die beste Konfiguration und unterzieht diese sofort einem Stresstest anhand der nächsten 30 Tage bisher unbekannter Marktdaten. Diese Pipeline wird kontinuierlich über den gesamten historischen Datenbereich von 2009 bis 2018 fortgeführt.

Empirische Leistungsergebnisse

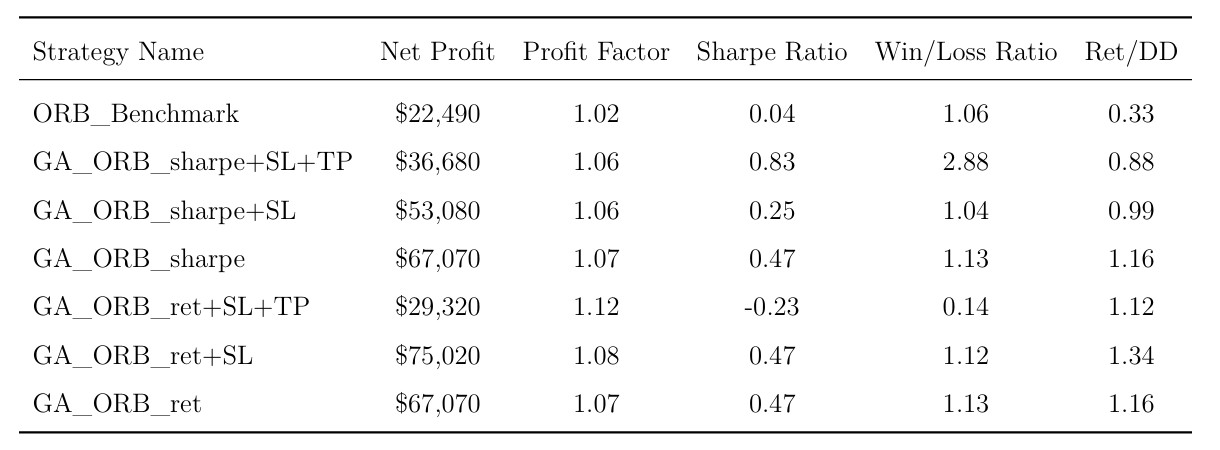

Die sechs unterschiedlichen, optimierten Modelle, die sich aus unseren beiden Leistungszielen ableiten (Maximierung der Bruttorendite vs. Priorisierung der risikobereinigten Sharpe-Stabilität), wurden anhand der historischen Daten des EMD-Kontrakts gründlich einem Backtest unterzogen. Nachstehend finden Sie die Tabelle mit der verifizierten Leistungsübersicht, die der Kernforschung entnommen wurde:

Tabelle 6.2: Leistungskennzahlen evolutionärer ORB-basierter Strategien im EMD.

Diese Kennzahlen verdeutlichen eine erhebliche Leistungsabweichung im Vergleich zu den ursprünglichen Ergebnissen von Wu et al. (2021) auf dem taiwanesischen Markt (TXF). In ihrer ursprünglichen Stichprobe erzielten Modelle mit einem Stop-Loss-Mechanismus eine durchschnittliche Steigerung der jährlichen Rendite um 2,667% (mit einem Höchstwert von 9,303%) und eine Verbesserung der Sharpe-Ratio um etwa 1,0 Einheit (mit einem Höchstwert von 2,495), während der maximale Drawdown (MDD) halbiert wurde. In unserem US-MidCap-Umfeld erzielte der evolutionäre Ansatz zwar weiterhin konsistente Gewinne, doch verschoben sich die absoluten risikobereinigten Stabilitätswerte, was darauf hindeutet, dass die höhere Liquidität und das strukturelle Rauschen der CME-Börse einzigartige Einschränkungen für feste Stop-Loss-Parameter mit sich bringen.

Bei der Analyse der grundlegenden evolutionären Schichten (der naiven Modelle) zeigte sich eine auffällige Übereinstimmung zwischen den renditeorientierten und den risikobereinigten Ansätzen, da beide auf genau dieselben internen Parameter konvergierten (ε₁ = -1, ε₂ = -1). Zwar übertrafen beide Strategien den ORB-Baseline-Benchmark hinsichtlich der Gesamtaktienrendite deutlich, wiesen jedoch eine höhere eigenständige Volatilität auf und konnten den strukturellen Aufwärtstrend des Index im Zeitraum 2012–2016 nicht vollständig abbilden, da sie in Phasen geringer Volatilität weitgehend seitwärts tendierten.

Die Einführung der Stop-Loss-Logik führte zu sehr gemischten Ergebnissen. Zwar erzielte das Modell GA_ORB_ret + SL die höchste Bruttorendite der gesamten Studie ($75.020), doch erstreckt sich dieser Wert über einen historischen Zeitraum von zehn Jahren (2009–2018), was auf eine bescheidene annualisierte absolute Rendite hindeutet, die sehr empfindlich auf Ausführungsfriktionen reagieren würde. Zudem blieb seine Wertentwicklungskurve eng an die zugrunde liegende Marktvolatilität gebunden. Umgekehrt blieb das Modell „GA_ORB_sharpe + SL“ hinter seinem naiven Gegenstück zurück, wobei seine Sharpe-Ratio von 0,47 auf 0,25 sank. Dieses empirische Verhalten legt nahe, dass in unruhigen, stark umkämpften Marktumfeldern ein fester, strenger Stop-Loss ein System häufig benachteiligen kann, indem er Positionen vorzeitig glattstellt, kurz bevor sie in die Gewinnzone kommen.

Die Modelle, die den auf Retracements basierenden Ausstieg (RDD) berücksichtigen, zeigten im Vergleich zur Referenzliteratur eine nuancierte Verhaltensänderung. Die Konfiguration GA_ORB_sharpe+SL+TP erzielte mit einer Sharpe-Ratio von 0,83 und einem soliden Gewinn-Verlust-Verhältnis von 2,88 die höchste risikobereinigte Stabilität. Diese strukturelle Abweichung erfordert jedoch eine sorgfältige Interpretation: Diese hohe Sharpe-Ratio ging zu Lasten der absoluten Renditen und führte zum niedrigsten Nettogewinn ($36.680) unter den profitablen evolutionären Setups. Darüber hinaus blieb die Architektur in Kombination mit einem reinen Renditeziel (GA_ORB_ret+SL+TP) deutlich hinter den Erwartungen zurück und verzeichnete eine negative Sharpe-Ratio von -0,23.

Anstatt eines eindeutigen “Take-Profit-Paradoxons” verdeutlichen diese gemischten Ergebnisse eine interessante Divergenz in der Mikrostruktur zwischen den EMD- und den TXF-Märkten. Während Wu et al. (2021) feststellten, dass das Verfolgen von Gewinnmitnahmen wichtige Trendbewegungen in Taiwan verkürzte, deutet das US-MidCap-Umfeld darauf hin, dass proaktive Gewinnsicherung durch dynamische Rückverfolgungen als alternative Volatilitätskontrolle dienen kann – auch wenn ihr statistischer Vorteil angesichts der kleinen Modellstichprobe und der Tatsache, dass Transaktionskosten in dieser Basisstudie nicht berücksichtigt wurden, noch nicht bewiesen ist.

Optimierung neu gedacht: Ein Instrument der Marktforschung

Diese Replikationsübung verdeutlicht einen wertvollen Paradigmenwechsel für den systematischen Handel: Optimierung ist nicht lediglich eine mechanisch gesteuerte Suche nach einem leistungsstarken Parametersatz, sondern ein effektives Fenster zur Erforschung der Marktmikrostruktur. Indem wir genau analysieren, wohin eine genetische Engine aggressiv konvergiert, können wir uns ein klares Bild von den einzigartigen Handelsmerkmalen eines Vermögenswerts verschaffen. Aus dieser evolutionären Perspektive fungiert die Parameteroptimierung eher als diagnostische Linse denn als bloße Reihe statischer Handelsparameter.

Aus dieser Perspektive betrachtet sind die strukturellen Veränderungen, die der „genetische Motor“ dem ursprünglichen taiwanesischen Modell auferlegt hat, äußerst aufschlussreich. Die algorithmische Entscheidung, die Einstiegsschwellen während der „naiven“ Phase nach innen zu verschieben, lässt sich als Anpassung an die operative Dynamik moderner US-Indizes interpretieren. Durch die Verschiebung der Grenzen nach innen passt sich der Algorithmus an, um frühes Intraday-Momentum aus den tieferen Bereichen der Spanne zu erfassen. In ähnlicher Weise ist die beharrliche Ablehnung des „Hard-Stop-Loss“-Parameters (TSL) bei der Sharpe-Optimierung dient als empirische Warnung vor der Häufung von Intraday-Rauschen; sie zeigt, dass starre, an der Volatilität ausgerichtete Stopps häufig zu vorzeitigen Verlusten führen und Trades mit hoher Überzeugung nicht den notwendigen Spielraum lassen. Ultimately deutet das gegensätzliche risikobereinigte Verhalten des auf Retracements basierenden Ausstiegs (RDD) in den beiden Umgebungen darauf hin, dass Markteffizienz und Marktlärm das Handelsmanagement erheblich beeinflussen. Dies dient als empirische Erinnerung daran, dass Mechanismen zur Gewinnmitnahme in hohem Maße marktabhängig sind und keine universell anwendbaren Regeln darstellen.

Der große Zusammenhang: Was das für uns bedeutet

Ultimately: Der Abschluss dieses Validierungsprojekts verdeutlicht, was mit dem Einsatz von

StrategyQuant X ist eher ein hochentwickeltes quantitatives Labor als nur ein automatisierter Strategiegenerator. Es verwaltete einen riesigen Parameterraum und historische Rolling-Window-Strukturen mit höchster Präzision. Für systematische Trader fungiert es als starker Realitätsfilter, der willkürliche Spekulationen ausschließt und den Forscher dazu zwingt, explizite, regelbasierte Ausführungsumgebungen zu schaffen, in denen jede Variable mathematisch begründet sein muss. Die empirischen Ergebnisse liefern starke Belege dafür, dass die Marktdynamik je nach Mikrostruktur variiert; wir können nicht einfach ein Strategielayout von einem Markt auf einen anderen kopieren und eine identische Performance erwarten. Stattdessen sind datengesteuerte, evolutionäre Werkzeuge erforderlich, um unsere Logik an das spezifische Rauschen und die Struktur des jeweils gehandelten Vermögenswerts anzupassen.

Vernetzen, diskutieren & Downloads

Ganz gleich, ob Sie die mathematischen Formulierungen des vollständigen Artikels besprechen, die Erkenntnisse zur Mikrostruktur des US-Index diskutieren oder Ideen sammeln möchten, wie sich dieses Rahmenkonzept auf andere Anlagewerte übertragen lässt – zögern Sie nicht, mich zu kontaktieren. Sie können mich direkt unter folgender Adresse erreichen: [email protected] oder kontaktieren Sie mich über meine LinkedIn-Profil.

Darüber hinaus können Sie in der vollständigen Veröffentlichung die vollständigen statistischen Verifizierungstabellen und Implementierungskarten einsehen und sich die sofort einsatzbereite Strategiearchitektur unten herunterladen:

Evolutionäre Optimierung einer Intraday-Strategie: Ein genetischer Algorithmus-Ansatz für den „Opening Range Breakout“ an den US-MidCap-Märkten (1)

Evolutionäres ORB-basiertes Modell mit schützenden Schließstrategien

Laden Sie die vollständige AlgoWizard-Strategie (.sqx) herunter