Nehmen wir an, wir wollen eine neue Handelsstrategie für EURUSD entwickeln.

Eingaben

Mit StrategyQuant müssen wir keine genauen Handelsregeln definieren - wir können das Programm die besten Ein- und Ausstiege finden lassen.

Erst in Schritt 2 legen wir fest, aus welchen Blöcken die Strategie bestehen soll (Indikatoren, Kursdaten, Operatoren usw.).

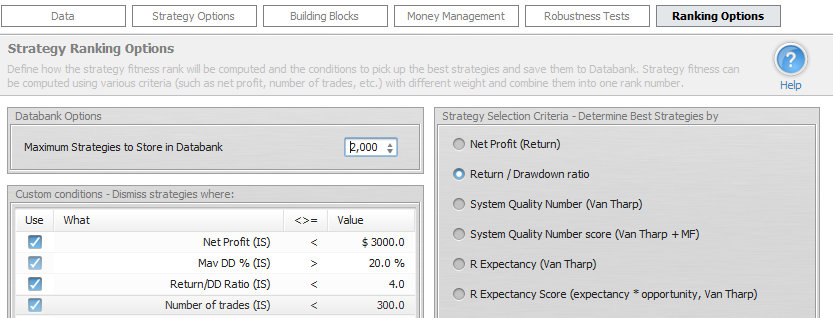

Wir definieren die Leistungseinschränkungen der resultierenden Strategie (Schritt 3) - z.B. muss der gesamte Netto-Pro-Gewinn über $ 3000 liegen, der %-Drawdown muss niedriger als 20% sein, das Rendite/Defizit-Verhältnis muss über 4 liegen, es müssen mindestens 300 Trades produziert werden.

Dann klicken wir einfach auf die Schaltfläche Start und StrategyQuant übernimmt die Arbeit (Schritt 4).

Es generiert nach dem Zufallsprinzip neue Handelsstrategien aus den von uns ausgewählten Bausteinen, testet sie sofort und speichert die Strategien, die unseren Anforderungen entsprechen, für unsere Überprüfung (Schritt 5).

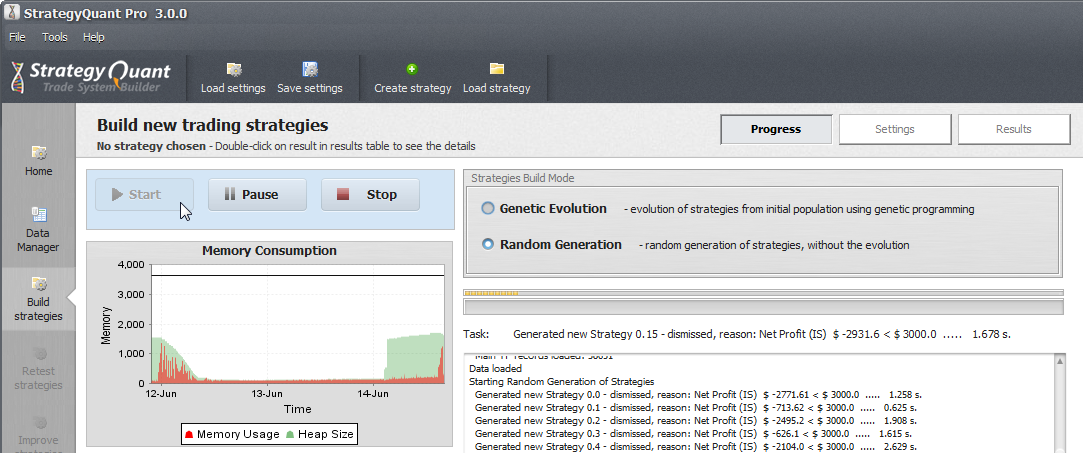

Schritt 0. Wechseln zur Registerkarte "Erstellen

Als ersten Schritt wechseln wir zur Registerkarte Build (links), da wir neue Strategien erstellen wollen

Abbildung 1: Registerkarte Bauen

Abbildung 1: Registerkarte Bauen

Wir können zwischen den Modi Genetische Evolution und Zufallsgenerierung wählen. Der Einfachheit halber werden wir in diesem Beispiel die Zufallsgenerierung verwenden.

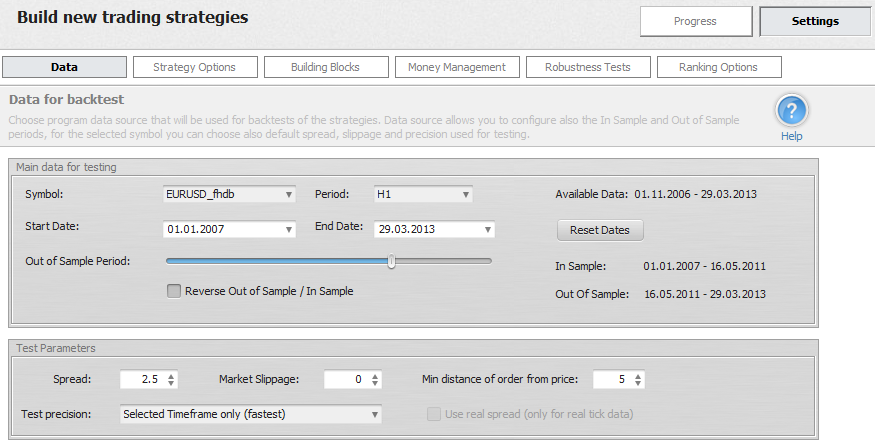

Schritt 1. Konfigurieren der Preisdaten

StrategyQuant wird mit mehr als 6 Jahren historischer Daten für die vier wichtigsten Paare geliefert und ermöglicht es Ihnen, Ihre eigenen Kursdaten einfach zu importieren.

Abbildung 2: Konfigurieren der Daten

Abbildung 2: Konfigurieren der Daten

Wir wechseln zu Einstellungen -> Daten und wählen Daten für EURUSD und den 1-Stunden-Zeitrahmen. Wir werden auch die Out of sample Periode auf etwa 1/3 der gesamten Zeitspanne einstellen.

Schritt 2. Konfigurieren der Build- und Strategieoptionen

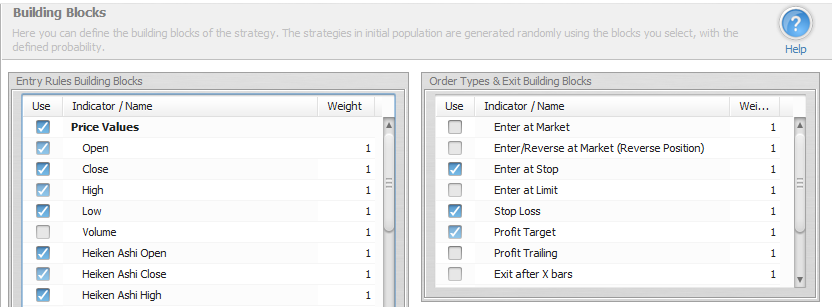

Zunächst können wir die Bausteine konfigurieren. Dies sind die Teile, die zur zufälligen Generierung von Handelsregeln für die Strategie verwendet werden.

Abbildung 3: Auswahl der Bausteine

Abbildung 3: Auswahl der Bausteine

Die daraus resultierenden Strategien hängen von den von Ihnen gewählten Bausteinen ab. Sie können wählen, ob Sie nur Preisaktionen ohne technische Indikatoren verwenden oder eine bestimmte Gruppe Ihrer Lieblingsindikatoren auswählen.

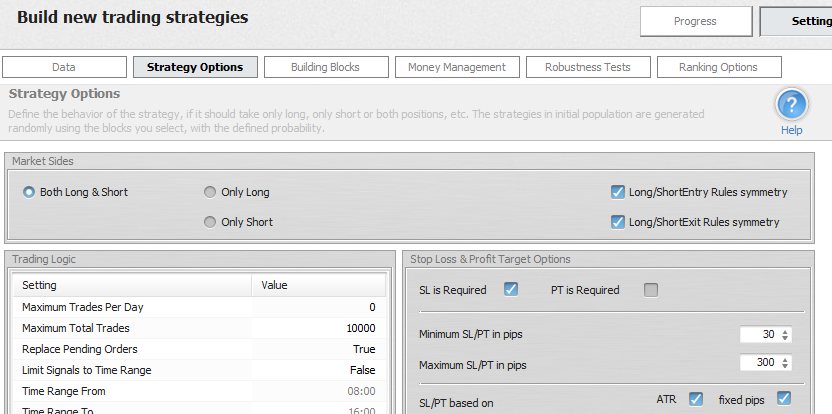

Die Strategieoptionen enthalten verschiedene handelsbezogene Beschränkungen. Sie können prüfen, ob Ihre Strategie Stop Loss (empfohlen) und ein festes Profit-Ziel (optional) verwenden soll.

Abbildung 3: Strategieoptionen einstellen

Abbildung 3: Strategieoptionen einstellen

Sie können auch allgemeinere Strategieoptionen wÃ?hlen, wie Mindest- und Höchstgröße des schÃ?tzenden Stopps, usw. Sie können mit diesen Einstellungen experimentieren â€" zum Beispiel könnte es bessere Ergebnisse bringen, die Handelszeit auf eine bestimmte Spanne zu begrenzen, den Handel am Ende des Tages zu schließen oder verschiedene Maximum SL zu verwenden.

Auf der Registerkarte Geldverwaltung können Sie zwischen verschiedenen Geldverwaltungsmodi wählen. Für den ersten Entwurf einer Strategie ist es immer besser, mit einer festen Anzahl von Lots zu handeln, da dies ein klares Bild von der Leistung der Strategie vermittelt.

Robustheitstests sind ein zusätzliches Instrument, mit dem sich Strategien aufdecken lassen, die an die gegebenen historischen Daten angepasst sind. Robustheitstests ermöglichen es uns, das Verhalten der Strategie in verschiedenen Stresssituationen automatisch zu testen, z. B. wenn einige Trades nicht ausgeführt werden oder wenn die Strategie andere Parameterwerte verwendet. Wenn die Strategie robust ist, muss sie auch bei kleinen Schwankungen der Eingabe- oder Preisdaten profitabel bleiben.

Schritt 3. Definition der gewünschten Eigenschaften der generierten Strategien

In der letzten Registerkarte Einstellungen â€" Ranking-Optionen legen wir fest, welche Strategien automatisch verworfen werden sollen.

Wir lehnen Strategien ab, die weniger als $3000 Gewinn abwerfen, die einen Drawdown von mehr als 20% haben, ein Return/DD-Verhältnis von weniger als 4 aufweisen oder weniger als 300 Trades produzieren.

Abbildung 6: Einstellung der resultierenden Strategiebeschränkungen

Abbildung 6: Einstellung der resultierenden Strategiebeschränkungen

Beachten Sie, dass es sehr lange dauern kann, bis ein Kandidat gefunden ist, der alle Bedingungen erfüllt, wenn wir die Bedingungen zu streng setzen.

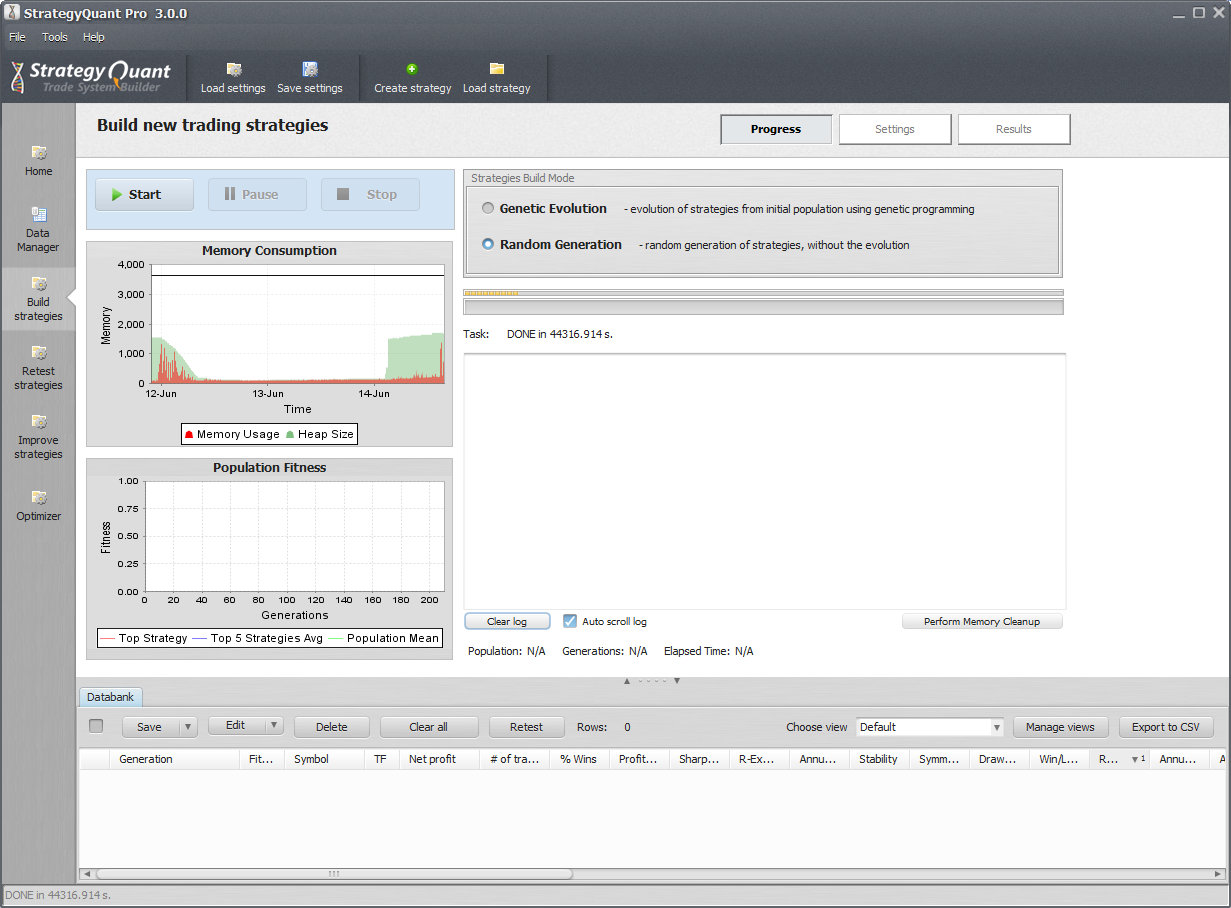

Schritt 4. Starten der Generierung

Wir gehen zurück zur Registerkarte Progress und klicken auf die Schaltfläche Start. StrategyQuant beginnt mit der Erstellung der Strategien und zeigt den Fortschritt im Protokoll auf dem Build-Bildschirm an.

Bild 7: StrategyQuant läuft und produziert alle paar Sekunden eine neue Strategie zusammen mit einem Backtest

Bild 7: StrategyQuant läuft und produziert alle paar Sekunden eine neue Strategie zusammen mit einem Backtest

In der Regel dauert es weniger als eine Sekunde (je nach Präzisionsmodus und Datenhistorie), um die neue Strategie zu erstellen und anhand der historischen Daten zu testen. Die generierten Strategien werden laufend sortiert und die besten von ihnen werden in der Datenbank zur späteren Überprüfung gespeichert.

Ergebnisse

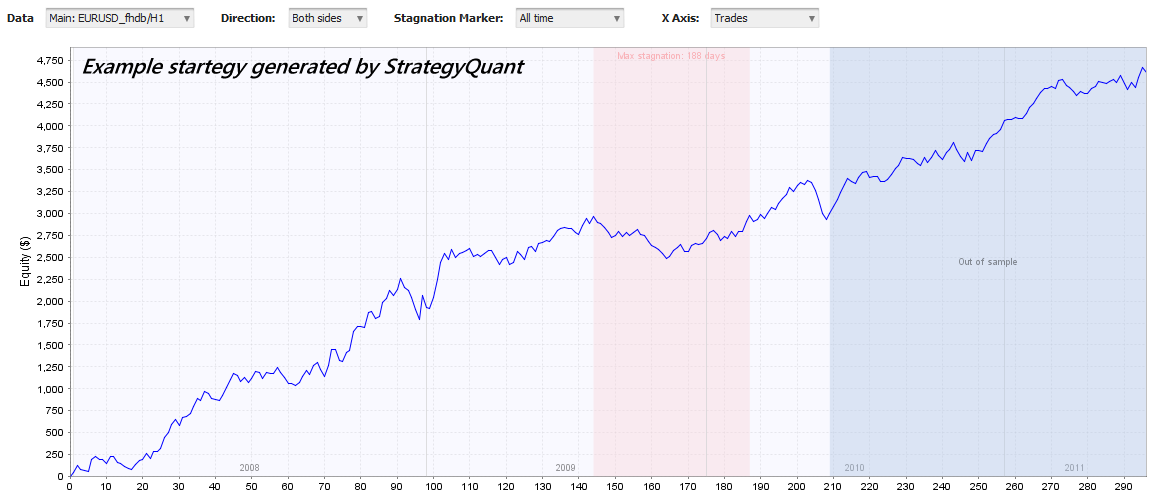

Unten sehen Sie ein Beispiel für eine profitable Strategie, die von StrategyQuant generiert wurde. Die Strategie basiert auf einfachen Bollinger-Band-Regeln und hat eine fast ideale Equity-Kurve, die ein konstantes Wachstum während der 4 Jahre des Testens zeigt.

Abbildung 9: Die Ergebnisse für diese Beispielstrategie sind recht stabil, mit geringen Drawdowns und konstantem Aktienwachstum

Abbildung 9: Die Ergebnisse für diese Beispielstrategie sind recht stabil, mit geringen Drawdowns und konstantem Aktienwachstum

Der rote Teil des Diagramms zeigt die maximale Aktienstagnation, d. h. die längste Zeit, die die Strategie brauchte, um ein neues Aktienhoch zu erreichen. Der blaue Teil des Diagramms ist der Bereich außerhalb der Stichprobe, in dem die Strategie mit zuvor unbekannten Daten getestet wurde.

Zusammenfassung

StrategyQuant ist ein perfektes Werkzeug für Trader und Strategieentwickler, um den Prozess der Erstellung und des Testens von Handelsstrategien zu beschleunigen und neue Konzepte zu erlernen, die sehr wahrscheinlich dazu führen werden, dass sie die Entwicklung von Handelsstrategien in einem anderen Licht sehen.

In dem obigen Beispiel haben wir gesehen, wie einfach es ist, eine neue Handelsstrategie zu erstellen. Indem Sie den gleichen Prozess für andere Symbole oder Zeitrahmen wiederholen, können Sie ein robustes Portfolio Ihrer eigenen Handelsroboter aufbauen, die mit verschiedenen Währungen, möglicherweise in verschiedenen Zeitrahmen und mit verschiedenen, unabhängigen Strategien handeln.

Emmanuel Evrard

Emmanuel Evrard