In der EröffnungsepisodeIn diesem Artikel haben wir erklärt, was die Edge Ratio ist, und die grundlegende Methodik für ihre Verwendung bei der Entwicklung von Strategien in StrategyQuant X erläutert. Die Fortsetzung dieses Artikels steht noch aus, der mehrere Analysen vorausgehen werden, in denen wir versuchen werden, die Edge Ratio zu verstehen, um sie bei der Strategieentwicklung richtig einzusetzen.

Lassen Sie uns zunächst wiederholen, was das Edge Ratio ist:

- MAE in Pips und MFE in Pips für jeden Handel aufzeichnen

- Teilen Sie jeden dieser Werte durch ATR(14), um die Volatilität zu bereinigen und für zukünftige Intermarket-Analysen zu normalisieren.

- Summieren Sie jeden Wert (normalisierte MAE und normalisierte MFE) und teilen Sie ihn durch die Gesamtzahl der Abschlüsse.

- Edge Ratio ist die durchschnittliche volatilitätsnormierte MFE geteilt durch die durchschnittliche volatilitätsnormierte MAE

Je höher also die MFE und gleichzeitig niedriger die MAE, desto höher ist das Flankenverhältnis. Das bedeutet, dass das Signal einen höheren Edge hat. (Das Gewinnpotenzial des Handels ist höher als das Verlustpotenzial).

Das Ziel der Analyse

Die heutige Analyse zielt darauf ab, die Beziehung zwischen Nettogewinn und Edge Ratio in den Zeiträumen True out-of-sample - 12, 26, 32 Monate und Edge Ratio in der Bauphase zu finden.

Wir werden versuchen herauszufinden, ob höhere Edge Ratio-Strategien während der gemessenen Aufbauphase zu positiven Ergebnissen in echten Out-of-Sample-Perioden führen.

Datenerhebung

Wie wir Strategien/Signale erzeugen werden

Für unsere Analyse werden wir eine Vorlage mit der folgenden Struktur erstellen: Die Strategie wird immer auf dem Markt sein. Sie wird einen Long-Handel eingehen, wenn ein Long-Signal auftritt. Sie geht einen Short-Handel ein, wenn ein dem Long-Handel entgegengesetztes Signal auftritt.

Wir werden also die Merkmale der auf der Grundlage dieser Vorlage entwickelten Strategien beobachten

- Verhältnis der Ränder während der Bauphase

- Nettogewinn in echtem Zeitraum außerhalb der Stichprobe

- Flankenverhältnis in echter Out-of-sample-Periode

Größe der Stichprobe

Für jedes Instrument und jeden Zeitrahmen wird eine Zufallsstichprobe von 10.000 Strategien gezogen (insgesamt 30.000 Strategien pro Instrument). Um eine verzerrte Verteilung der Ergebnisse zu vermeiden, werden wir beim Mining von Strategien im Builder keine genetischen Suchalgorithmen verwenden.

Märkte

Wir werden EURUSD und GBPPY sowie Futures auf ES ( Mini SP500 ), XK ( Mini Soybean ), QO ( Mini Gold ) und CL ( WTI OIL ) analysieren. Für beide Währungspaare werden wir die normale Gebührenstruktur von Darwinex verwenden. Wir werden eine Slippage von 0,5 Pip verwenden. Für die Futures werden wir einen Slippage von 1 Tick und eine Kommission gemäß der Futures-Preisliste AMP verwenden.

Builder-Einstellungen

Für die Währungspaare verwenden wir Daten aus dem Zeitraum 1987-31.12.2017 (in-sample + out-of-sample Periode)

Für die Futures-Kontrakte verwenden wir Daten vom 2009-31.12.2 2017 (In-sample + Out-of-sample Zeitraum)

- 12 Monate Wahrer Zeitraum außerhalb der Stichprobe ist der Zeitraum vom 1.1.2018-31.12.2018

- 24 Monate Wahrer Zeitraum außerhalb der Stichprobe ist der Zeitraum vom 1.1.2018-31.12.2019

- 32 Monate Wahrer Zeitraum außerhalb der Stichprobe ist der Zeitraum vom 1.1.2018-31.12.2020

Um die statistische Signifikanz zu gewährleisten, werden wir nur Strategien mit durchschnittlich 25 Signalen pro Jahr analysieren.

Wir werden insgesamt 603 Bedingungen im Builder verwenden. Ein Teil davon ist der Standardteil von StrategyQuant X, ein Teil wurde von mir mit benutzerdefinierten Blöcken erstellt.

WIE Sie benutzerdefinierte Blöcke verwenden können: https://strategyquant.com/doc/strategyquant/custom-blocks/

Was wir messen werden

- Die Korrelationen zwischen der EDGE-Ratio in der Bauphase und zwischen dem Nettogewinn und der Edge-Ratio in der Out-of-Sample-Phase

- Relative Häufigkeiten Edge Ratio in der Bauphase im Vergleich zu den Medianwerten in der Out-of-Sample.

- Häufigkeiten des intervallisierten Kantenverhältnisses in der Bauphase nach Dezilen im Vergleich zum Medianwert des Nettogewinns / Kantenverhältnisses in der Out-of-Sample-Stichprobe.

Der Kürze halber zeigen wir in diesem Blog-Beitrag die Analyse des 60-Minuten-Zeitfensters EURUSD und des Futures-Kontrakts ES (E-mini SP500). Im Anhang finden Sie analytische Tabellen zu anderen Märkten und Zeitrahmen.

Analyse

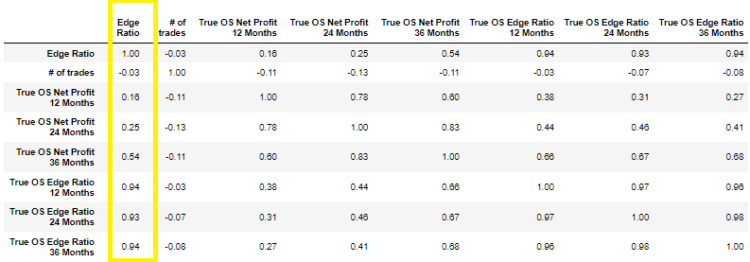

EUR USD 60 Minuten Zeitrahmen

Korrelationen (Pearson) zwischen den Schlüsselindikatoren

Aus der obigen Abbildung geht hervor, dass die Pearson-Korrelationen zwischen dem Edge Ratio in der Aufbauphase und dem Edge Ratio/Nettogewinn in den echten Perioden außerhalb der Stichprobe gering sind. Mit anderen Worten: Ein höheres Edge Ratio in der Bauphase bedeutet keinen höheren Nettogewinn in den Zeiträumen 12/24/32 Monate außerhalb der Stichprobe.

Ein gutes Zeichen sind jedoch die hohen Korrelationen zwischen dem Edge Ratio in der Aufbauphase und zwischen den echten Out-of-Sample-Perioden von 12/24/32 Monaten. Wir können also davon ausgehen, dass das Potenzial von Signalen im echten Zeitraum außerhalb der Stichprobe hoch bleibt.

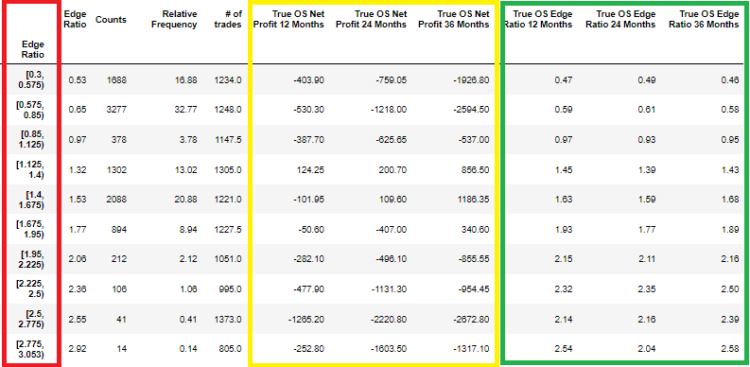

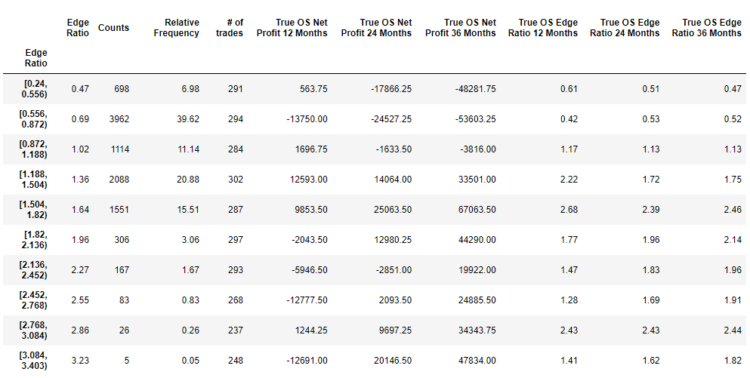

Binned Edge Ratio in 10 Intervallen

Im obigen Diagramm haben wir die Strategien nach ihrem Edge Ratio in der Aufbauphase (roter Rahmen) sortiert. Im gelben und grünen Rahmen sehen wir die Medianwerte des wahren Out-of-Sample-Nettogewinns und des wahren Out-of-Sample-Edge-Ratios.

In der dritten Spalte sehen wir die Anzahl der Strategien - 1688 in dem gegebenen Intervall. Im gelben Rahmen, Spalten 6 bis 8, sehen wir den Medianwert des Nettogewinns in Out-of-Sample-Perioden aller Strategien mit Edge Ratio im Intervall 0,3-0,575. In den Zeilen 10 bis 12 sehen wir die Edge Ratio in echten Out-of-Sample-Perioden.

Beachten Sie, dass trotz des negativen Nettogewinns bei echten Out-of-Sample-Ergebnissen das Edge Ratio bei echten Out-of-Sample-Ergebnissen hoch bleibt.

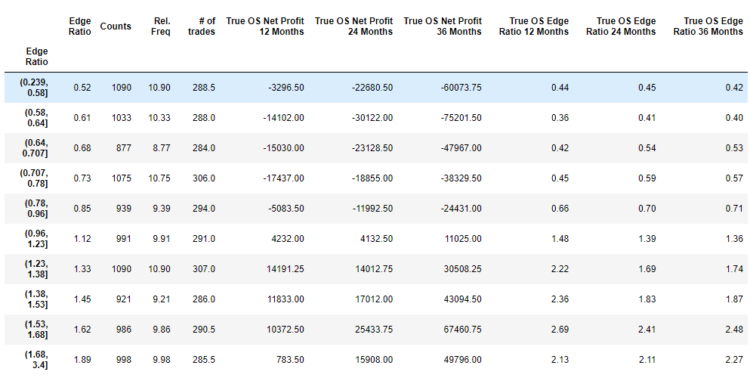

Edge Ratio in gleich großen Eimern auf der Grundlage von Dezilen

In der obigen Abbildung ist das Edge Ratio in Dezilen intervallisiert. In jedem Intervall gibt es ungefähr die gleiche Anzahl von Strategien. Eine ähnliche Situation wiederholt sich. Die Ergebnisse für den wahren Nettogewinn außerhalb der Stichprobe sind inkonsistent, während der wahre Nettogewinn außerhalb der Stichprobe und das Edge Ratio konstant hoch bleiben.

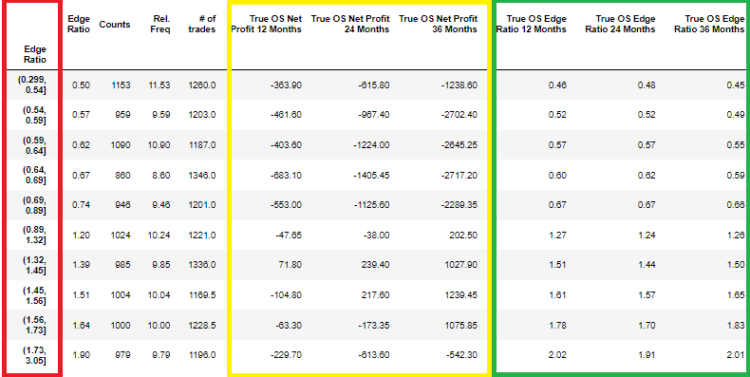

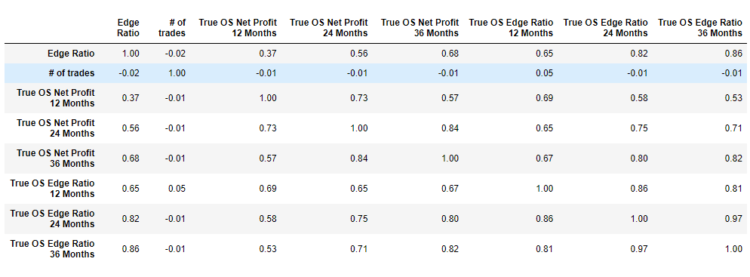

ES - E-mini S&P 500 - 60-Minuten-Zeitrahmen

Korrelationen (Pearson) zwischen den Schlüsselindikatoren.

In der obigen Grafik sind ziemlich starke Korrelationen zwischen dem Kantenverhältnis in der Aufbauphase und dem Kantenverhältnis in den Perioden, in denen die Stichprobe wirklich ausläuft, zu erkennen. Die Korrelationen zwischen Edge Ratio und echtem Nettogewinn außerhalb der Stichprobe sind ebenfalls nicht unbedeutend. Mit anderen Worten, eine höhere Edge Ratio in der Build-Phase führt auch zu einem höheren Nettogewinn außerhalb der Stichprobenzeiträume.

Binned Edge Ratio in 10 Intervallen

Anhand der Häufigkeitstabelle können wir bereits erkennen, dass höhere Werte der Edge Ratio in der Aufbauphase nicht nur zu höheren Medianwerten der wahren Edge Ratio außerhalb der Stichprobe führen, sondern auch zu höheren Medianwerten beim Nettogewinn außerhalb der Stichprobe. Das Bild, das die Korrelationstabelle suggeriert, können wir im obigen Beispiel sehen.

Edge Ratio in gleich großen Eimern auf der Grundlage von Dezilen

In der obigen Abbildung sehen wir die Edge Ratio in der Aufbauphase in Dezilen sortiert. Das bedeutet, dass es in jedem Intervall ungefähr die gleiche Anzahl von Strategien gibt. Wir sehen ein ähnliches Bild. Eine höhere Edge Ratio in der Aufbauphase führt zu einem höheren Nettogewinn in der True-Out-of-Sample und Edge Ratio in der True-Out-of-Sample.

Wir können alle anderen Instrumente wie EURUSD und ES auf ähnliche Weise analysieren. Der Übersichtlichkeit halber füge ich die Analysetabellen im Anhang dieses Blogbeitrags bei. Für jedes Instrument müssen wir das Analyseverfahren genau wie für EURUSD und ES befolgen.

Weitere Datensätze finden Sie in diesem Link

Schlussfolgerungen

- Der tatsächliche Nettogewinn außerhalb der Stichprobe korreliert in der Aufbauphase sehr uneinheitlich mit dem Edge Ratio

- Die Edge Ratio in der Aufbauphase korreliert mit der Edge Ratio in der echten Out-of-Sample-Phase. D.h. das Potenzial der Trades bleibt auch in der echten Out-of-Sample

- Das Problem liegt in der Verwaltung von Positionen und dem Ausstieg aus ihnen.

- Es müssen Methoden für den Ausstieg aus Positionen untersucht werden.

Toller Artikel, aber im Gegensatz zu der "Eröffnungsepisode" ist dieser Artikel unklar und schwer zu verstehen. Tippfehler machen es nur noch schlimmer. (Ration => Verhältnis, Decils => Dezile, Bined => Binned)

Vielleicht ist es besser, die Korrelation mit der prozentualen Rendite anstelle des Nettogewinns zu untersuchen?

Ich bin neugierig, wie sich Corr(ER, PctReturn) von In-Sample zu Out-of-Sample ändert.

Hallo Murty. Die Tippfehler sind behoben, danke, ich werde deine Ideen im nächsten Teil umsetzen.