Zwei neue "Was-wäre-wenn"-Snippets, mit denen wir testen können, wie eine Strategie in Abhängigkeit von ihrer aktuellen Leistung verwaltet werden kann, wurden dem Sharing-Server hinzugefügt. Das erste ist Equity MA Trading, das Handelsstrategien auf der Grundlage der Performance der Aktienkurve simuliert. Das zweite Snippet Profit Factor MA Trading ermöglicht es Ihnen, den Handel einer Strategie auf der Grundlage ihres Profitfaktors zu simulieren. Beide Snippets sind eine Einführung in das Thema der Verwaltung der Zwischenergebnisse einer Strategie.

Aktienhandel mit gleitendem Durchschnitt

Mit diesem "Was-wäre-wenn"-Snippet können Sie den Handel mit einer Strategie simulieren, die darauf basiert, ob das aktuelle Eigenkapital unter oder über der Eigenkapitalkurve liegt. In der Praxis funktioniert das Snippet, indem es den gleitenden Durchschnittssaldo über x Trades berechnet. Wenn die Aktienkurve unter ihren gleitenden Durchschnitt fällt, wird die Strategie nicht gehandelt. Dabei wird weiterhin der gleitende Durchschnitt berechnet (auch bei Geschäften, die nach dem gleitenden Durchschnitt liegen). Sobald die Aktienkurve wieder unter den gleitenden Durchschnitt fällt, beginnt die Strategie zu handeln.

Meine ersten Tests deuten darauf hin, dass diese einfache Implementierung im Allgemeinen keine positiven Ergebnisse liefert. Kevin Davey kam in seinen Thesen, die Sie hier finden können, zu ähnlichen Ergebnissen. Diese Funktionalität ist auch in QuantAnalyzer implementiert und Kollegen sind in diesem Artikel zu ähnlichen Ergebnissen gekommen

Wir wollen ein einfaches System zeigen, das sich ein- und ausschaltet, je nachdem, ob sein Eigenkapital über oder unter dem durchschnittlichen Eigenkapital der letzten 10 Geschäfte liegt.

In der folgenden Abbildung sind die Strategien mit gefiltertem Eigenkapital dargestellt.

Es ist jedoch möglich, das Snippet zu erweitern, indem man nur Long- oder nur Short-Aktien verfolgt oder einen anderen Typ von gleitendem Durchschnitt verwendet.

Gewinnfaktor Handel

Was passiert, wenn Snippet Profit Factor MA Trading den Profitfaktor der Strategie berechnet, und wenn der Profitfaktor niedriger ist als der von Ihnen festgelegte Schwellenwert, wird die Strategie nicht gehandelt. Snippet berechnet weiterhin den Gewinnfaktor der Strategie, auch wenn der aktuelle Gewinnfaktor unter dem Schwellenwert liegt. In dem Moment, in dem der Gewinnfaktor über den von uns gewählten Schwellenwert steigt, beginnt die Strategie wieder zu handeln.

Es gibt zwei Modi, die Sie verwenden können

- Periode = 0: Die erste ist, dass Sie den Gewinnfaktor der Strategie aus 2 Geschäften berechnen und die Leistung der Strategie mit dem von Ihnen festgelegten Wert vergleichen

- Periode > 0: Der zweite Mod berechnet den durchschnittlichen aktuellen Gewinnfaktor für die letzten x Trades.

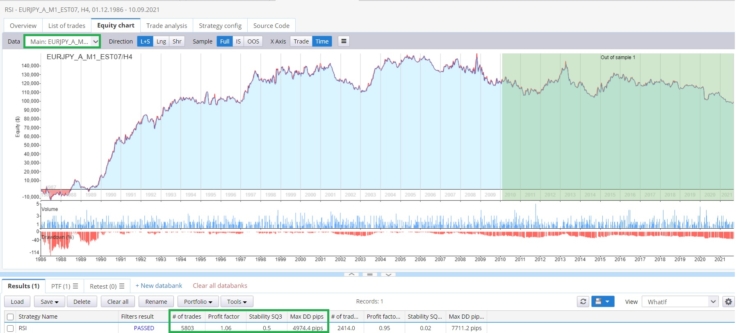

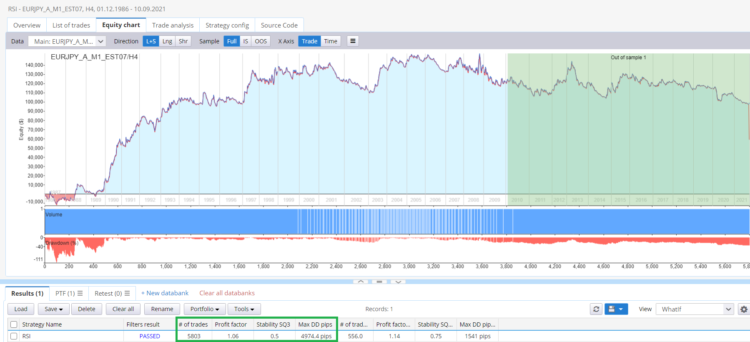

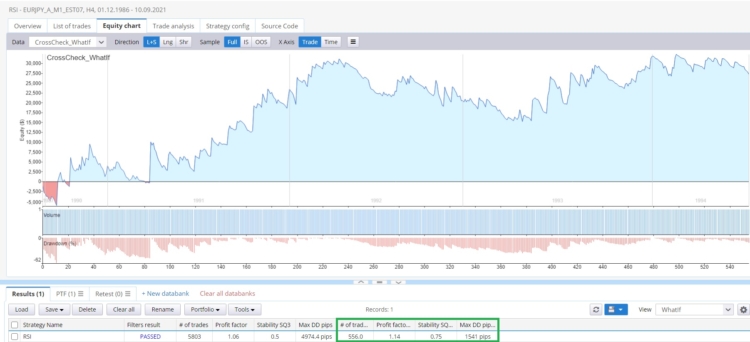

Sehen wir uns ein Beispiel für eine einfache RSI-Marktumkehrstrategie für EURJPY an.

Ich wende ein Snippet an, das die Strategie aktiviert, wenn ihr aktueller Gewinnfaktor über 1,3 liegt.

Wir sehen eine Verbesserung. Die Strategie hat die Anzahl der Trades, bessere Stabilität, und viel niedriger DD reduziert.

Schlussfolgerung

Die Implementierung beider Snippets in den Live-Handel ist ziemlich schwierig. In der Realität könnte es so funktionieren: Auf einem Demokonto handelt die Strategie, und Sie verwenden das Kopierscript, um auf dem anderen Konto zu handeln. Oder Sie könnten die Werte auf dem Demokonto in einer CSV-Datei speichern, und auf dem echten Konto liest die Strategie die Werte aus der CSV-Datei und handelt entsprechend. Am einfachsten ist es wahrscheinlich, die Geldverwaltung zu simulieren, und das ist das Thema, das wir im folgenden Artikel behandeln werden.

Sie können Bootssnippets herunterladen:

Tomas Vanek

Tomas Vanek

Gute Idee !!! Danke, Clonex!

Danke Clonex, ich denke, das hat großes Potential, werden Sie weiter daran arbeiten?

clonex würde diese Schnipsel nicht mit dem folgenden helfen oder bin ich wahnhaft

Ich denke, es ist eine großartige Idee, sowohl aus Sicht des Handelsmanagements als auch aus Sicht des Risikos, wenn man ein großes Portfolio handelt.

Erlaubt dies nicht dem Markt, die Strategien ein- und auszuschalten?

Hallo, ich bin bis zum 30.1. nicht im Büro, werde aber antworten, sobald ich wieder da bin.

Wo kann ich sie bitte herunterladen?

Gehen Sie zu unserer Codebasis https://strategyquant.com/codebase/what-if-profit-factor-trading-moving-average-money-management-simulation/