Deux nouveaux snippets What If, qui nous permettent de tester comment une stratégie peut être gérée, en fonction de sa performance actuelle, ont été ajoutés au serveur de partage. Le premier est Equity MA Trading, qui simule des stratégies de trading basées sur la performance de la courbe des actions. Le second snippet Profit Factor MA Trading vous permet de simuler le trading d'une stratégie en fonction de son facteur de profit. Ces deux snippets constituent une introduction au thème de la gestion des performances intermédiaires d'une stratégie.

Négociation de la moyenne mobile des actions

Cet extrait vous permet de simuler le trading d'une stratégie en fonction du fait que l'équité actuelle est inférieure ou supérieure à la courbe d'équité. En pratique, l'extrait fonctionne en calculant la moyenne mobile du solde sur x transactions. Si la courbe d'équité tombe en dessous de sa moyenne mobile, la stratégie ne sera pas négociée. Tout en continuant à calculer la moyenne mobile (même dans le cas de transactions effectuées après la moyenne mobile). Une fois que l'action repasse sous la moyenne mobile, la stratégie commence à négocier.

Mes tests préliminaires indiquent que cette simple mise en œuvre ne produit pas de résultats positifs en général. Kevin Davey est arrivé à des conclusions similaires dans ses thèses que vous pouvez trouver ici . Cette fonctionnalité est également implémentée dans QuantAnalyzer et des collègues sont parvenus à des conclusions similaires dans cet article.

Montrons un système simple qui s'active et se désactive selon que son équité est supérieure ou inférieure à l'équité moyenne des 10 dernières transactions.

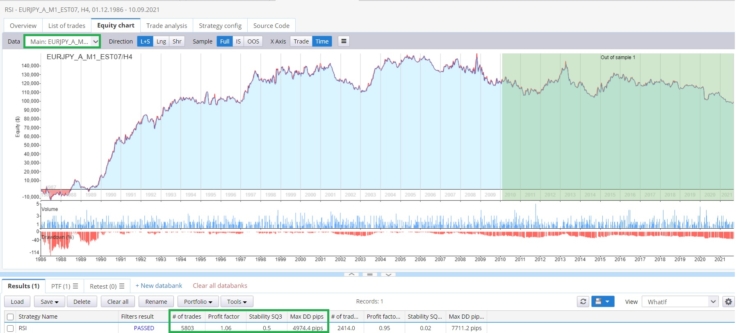

Dans la figure ci-dessous, nous voyons les stratégies avec des fonds propres filtrés.

Toutefois, il est possible d'étendre l'extrait en ne suivant que les actions longues ou courtes ou en utilisant un autre type de moyenne mobile.

Profit factor Trading

Que se passe-t-il si le snippet Profit Factor MA Trading calcule le facteur de profit de la stratégie et que, lorsque le facteur de profit est inférieur au seuil que vous avez défini, la stratégie n'est pas négociée. Snippet calcule toujours le facteur de profit de la stratégie, même si le facteur de profit actuel est inférieur au seuil. Au moment où le facteur de profit passe au-dessus du seuil que nous avons choisi, la stratégie recommence à négocier.

Vous pouvez utiliser deux modes

- Période = 0 : La première consiste à calculer le facteur de profit de la stratégie à partir de deux transactions et à comparer la performance de la stratégie avec la valeur que vous avez définie.

- Période > 0 : Le deuxième module calcule le facteur de profit actuel moyen pour les x dernières transactions.

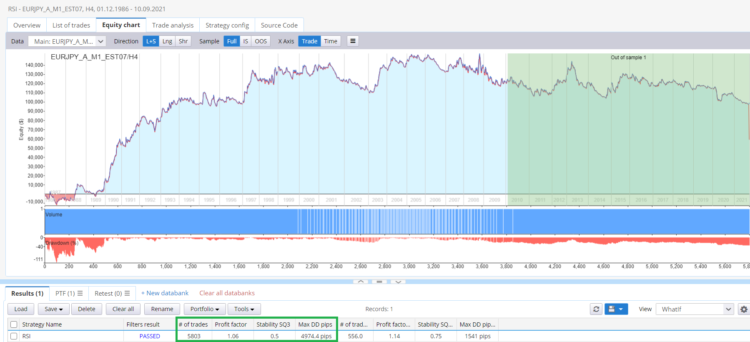

Voyons un exemple de stratégie simple d'inversion de marché RSI sur l'EURJPY.

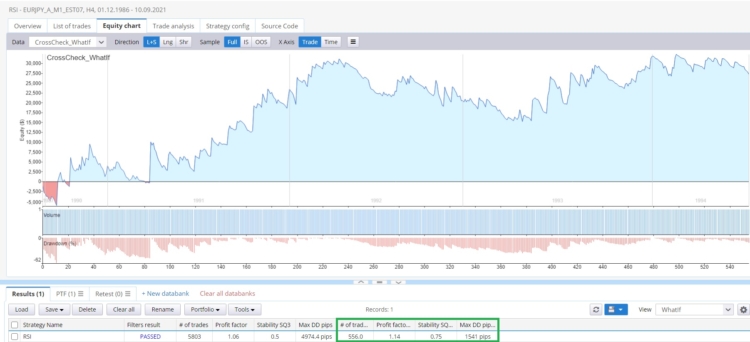

J'applique un snippet qui activera la stratégie lorsque son facteur de profit actuel est supérieur à 1,3.

Nous constatons une amélioration. La stratégie a permis de réduire le nombre de transactions, d'améliorer la stabilité et d'abaisser considérablement le DD.

Conclusion

La mise en œuvre de ces deux snippets dans le trading réel est assez difficile. En réalité, cela pourrait fonctionner comme suit : sur un compte de démonstration, la stratégie négocie, et vous utilisez le script de copie pour négocier sur l'autre compte. Ou bien vous pourriez avoir un tri où les valeurs sont stockées dans un fichier CSV sur le compte de démonstration, et sur le compte réel, la stratégie lit les valeurs du fichier CSV et négocie en conséquence. Le plus simple est probablement de simuler le money management, et c'est le sujet que nous aborderons dans l'article suivant.

Vous pouvez télécharger des extraits de livres :

Tomas Vanek

Tomas Vanek

Bonne idée ! !! Merci Clonex ! !!

merci clonex je pense que cela a un grand potentiel allez-vous continuer à travailler sur ce sujet ?

clonex ces snippets n'aideraient-ils pas pour ce qui suit ou suis-je en train de me faire des illusions ?

Je pense que c'est une excellente idée du point de vue de la gestion des transactions et du point de vue du risque lorsque vous négociez un portefeuille important.

Cela ne permet-il pas au marché d'activer et de désactiver les stratégies ?

Bonjour, je suis absent du bureau jusqu'au 30.1. Je répondrai dès que je serai là.

Où puis-je le télécharger ?

Accéder à notre base de données https://strategyquant.com/codebase/what-if-profit-factor-trading-moving-average-money-management-simulation/