Se han añadido al servidor de intercambio dos nuevos fragmentos What If, que permiten probar cómo puede gestionarse una estrategia en función de su rendimiento actual. El primero es Equity MA Trading, que simula estrategias de negociación basadas en el rendimiento de la curva bursátil. El segundo snippet Profit Factor MA Trading permite simular la negociación de una estrategia en función de su factor de beneficio. Ambos snippets son una introducción al tema de la gestión del rendimiento intermedio de una estrategia.

Negociación de medias móviles de renta variable

Este fragmento de suposición Y si... le permite simular la negociación de una estrategia en función de si el saldo actual está por debajo o por encima de la curva de saldo. En la práctica, el fragmento funciona calculando el saldo medio móvil a lo largo de x operaciones. Si la curva de renta variable cae por debajo de su media móvil, la estrategia no operará. Mientras sigue calculando la media móvil (incluso en el caso de operaciones posteriores a la media móvil). Y una vez que la equidad vuelve a estar por debajo de la media móvil, la estrategia comienza a operar.

Mis pruebas preliminares indican que esta sencilla aplicación no produce resultados positivos en general. Kevin Davey llegó a conclusiones similares en sus tesis que puede encontrar aquí . Esta funcionalidad también se implementa en QuantAnalyzer y colegas han llegado a conclusiones similares en este artículo

Mostramos un sistema sencillo que se activa y desactiva en función de si su equidad está por encima o por debajo de la equidad media de las últimas 10 operaciones.

En la figura siguiente, vemos las estrategias con la renta variable filtrada.

Sin embargo, es posible ampliar el fragmento realizando un seguimiento sólo de las acciones largas o sólo de las cortas o utilizando un tipo diferente de media móvil.

Factor de beneficio Trading

¿Qué ocurre si snippet Profit Factor MA Trading calcula el factor de beneficio de la estrategia, y cuando el factor de beneficio es inferior al umbral que ha establecido, la estrategia no opera? Snippet sigue calculando el factor de beneficio de la estrategia, aunque el factor de beneficio actual sea inferior al umbral. Justo en el momento en que el factor de beneficio supera el umbral que hemos elegido, la estrategia vuelve a operar.

Puede utilizar dos modos

- Periodo = 0: En el primero se calcula el factor de beneficio de la estrategia a partir de 2 operaciones y se compara el rendimiento de la estrategia con el valor que se ha fijado

- Periodo > 0: El segundo mod calcula el factor de beneficio medio actual de las últimas x operaciones.

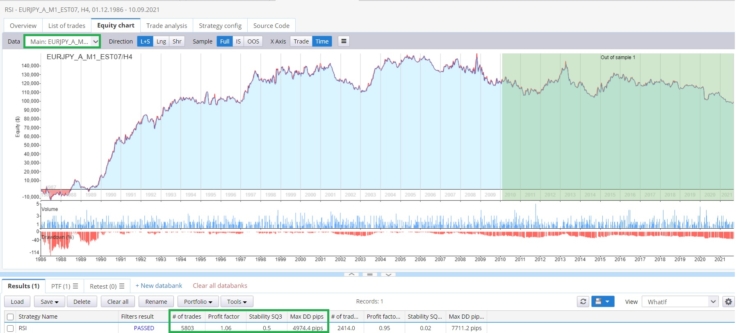

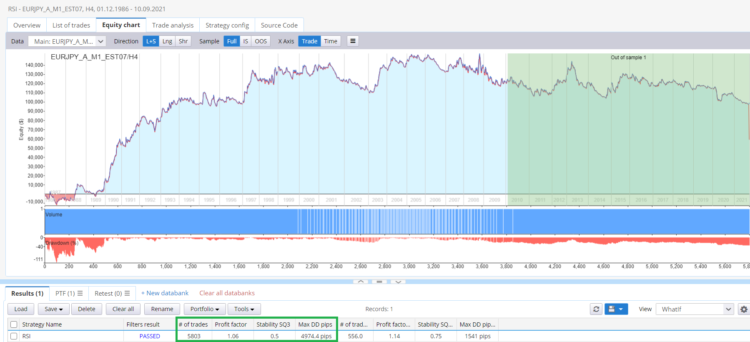

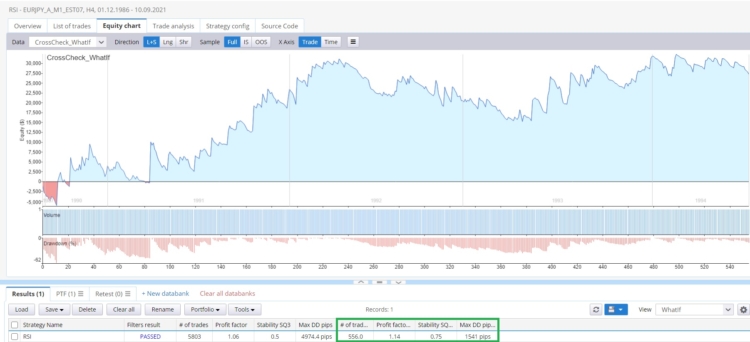

Veamos un ejemplo de una simple estrategia de inversión de mercado RSI en EURJPY.

Aplico un fragmento que habilitará la estrategia cuando su factor de beneficio actual sea superior a 1,3.

Vemos mejoras. La estrategia ha reducido el número de operaciones, mejor estabilidad y DD mucho menor.

Conclusión

Implementar ambos fragmentos en operaciones reales es bastante difícil. En realidad, podría funcionar así: en una cuenta demo, la estrategia opera, y usted utiliza el script de copia para operar en la otra cuenta. O usted podría tener una especie donde los valores se almacenan en un archivo CSV en la cuenta demo, y en la cuenta real, la estrategia lee los valores del archivo CSV y las operaciones en consecuencia. Lo más fácil es probablemente simular la gestión del dinero, y este es el tema que trataremos en el siguiente artículo.

Puede descargar fragmentos de botes :

Tomas Vanek

Tomas Vanek

¡¡¡Buena idea !!! ¡¡Gracias Clonex !!

gracias clonex creo que esto tiene un gran potencial ¿vas a seguir trabajando en esto?

clonex estos fragmentos no ayudarían con lo siguiente o estoy delirando

creo que es una gran idea desde el punto de vista de la gestión de las operaciones, así como desde el punto de vista del riesgo cuando se opera con una gran cartera.

¿no permite esto al mercado activar y desactivar las estrategias?

Hola estoy fuera de la oficina hasta el 30.1 voy a responder una vez que voy a estar aquí.

¿Dónde puedo descargarlo, por favor?

Ir a nuestra base de código https://strategyquant.com/codebase/what-if-profit-factor-trading-moving-average-money-management-simulation/