Ich möchte mich bei StrategyQuant s.r.o. für die Bereitstellung kostenloser Lizenzen für den Algorithmic Trading Club bedanken, den ich an meinem Gymnasium Střední odborná škola průmyslová a Střední odborné učiliště strojírenské, Prostějov, Lidická 4 leite. Den Link zum thematischen Plan finden Sie hier: https://spsasoupv.cz/vzdelavaci-projekt-analyza-datovych-sad-financnich-trhu/.

Ich möchte mich kurz vorstellen. Ich beschäftige mich seit mehreren Jahren mit dem algorithmischen Handel und weiß, wie komplex der Weg von der ersten Idee über die Programmierung der Algorithmen bis hin zur abschließenden Bewertung, ob die Algorithmen im Live-Markt erfolgreich sind, ist. Der neueste Algorithmus, den ich selbst entwickelt und eingeführt habe, arbeitet mit dem XAUUSD und dem NAS100, basiert auf dem SUPERTREND-Indikator und verwendet maximal eine siebenfache Positionserhöhung, wenn der Handel mit einem Verlust endet. Bei der Programmierung des Algorithmus stieß ich auf Unzulänglichkeiten im Code, die korrigiert werden mussten, und ich entdeckte, wie sich die Indikatoren auf unterschiedliche Kurszeiten bei verschiedenen Brokern auswirken. Die Feinabstimmung des Algorithmus hat Monate gedauert. Hier sind die Ergebnisse meines letzten Algorithmus:

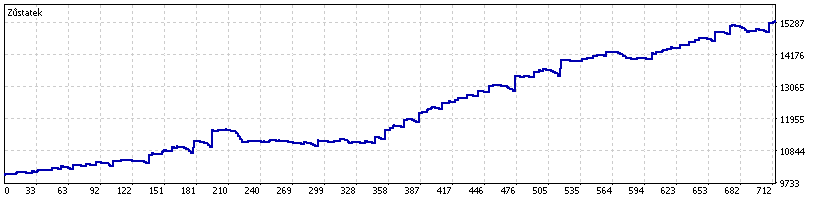

Mein SuperTrend-Algorithmus auf dem NAS100

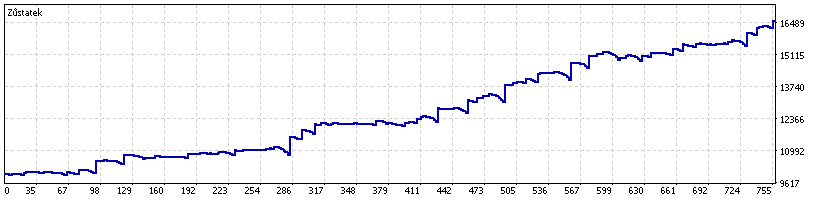

Mein SuperTrend-Algorithmus für den XAUUSD

Ich kannte StrategyQuant bereits aus der Vergangenheit, und nachdem ich von Studenten angesprochen wurde, die einen Kurs in algorithmischer Programmierung belegen wollten, schien mir der Strategiebildungspfad im SQ-Programm der beste für sie zu sein. Die Zusammenarbeit mit StrategyQuant s.r.o. hat begonnen 🙂

Die Studenten und ich begannen, mithilfe eines genetischen Algorithmus Strategien für Währungen, Indizes, Metalle und Aktien zu entwickeln. Dann konnten wir sehen, welche Märkte besser und welche schlechter algorithmisch zu handeln waren. Wir entwickelten Strategien hauptsächlich für den Zeitrahmen H1. In der Schule liefen mehrere Computer ununterbrochen, um Strategien zu generieren und sie anschließend zu optimieren. Die generierten Quellcodes, die den Out-of-Sample-Test bestanden, importierten wir in das Handelsprogramm MetaTrader 5. Dort sortierten wir die Strategien von den besten bis zu den schlechtesten und begannen, sie für verschiedene Daten von verschiedenen Brokern zu optimieren. Wir entschieden uns für die Optimierung auf den Daten von 2018 - 2021, wobei wir 1/2 der Daten für die Optimierung und 1/2 als Out-of-Sample-Test verwendeten. Wir sortierten die Ergebnisse des Out-of-Sample-Tests nach dem höchsten Gewinnfaktor und fanden in den ersten Zeilen der Ergebnisse, dass die Optimierung einen ähnlichen Gewinn wie der Out-of-Sample-Zeitraum aufweist. Diese Tatsache beweist, dass es keine Überoptimierung gab. Als Nächstes führten wir das Setup mit den Daten für die Jahre 2021 bis 2022 durch. Es wurde festgestellt, dass jeder Algorithmus eine etwas geringere Rentabilität als die Optimierung aufweist und dass diese Rentabilität im Laufe der Zeit gegenüber dem optimierten Zeitraum abnimmt.

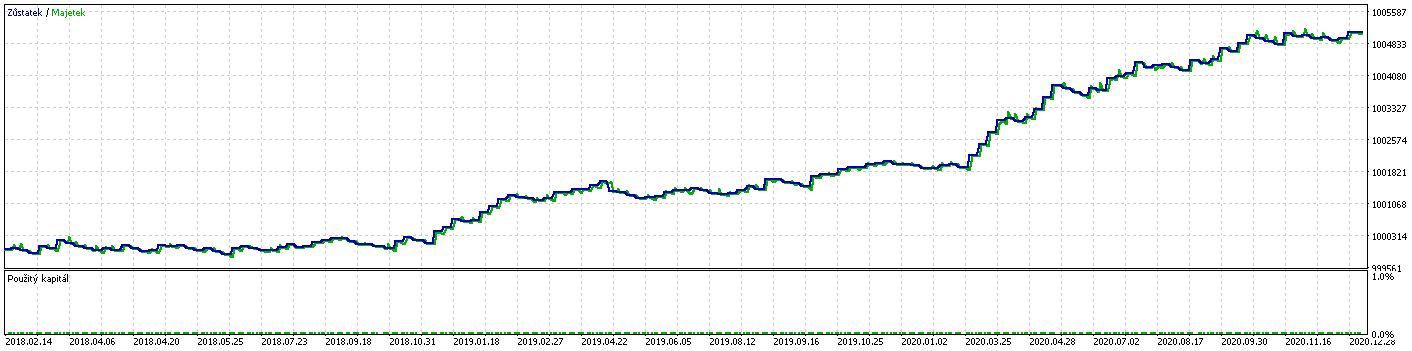

Hier ein Beispiel für die Optimierung von US500 auf der Grundlage von Daten aus den Jahren 2018 bis 2021, wobei die Hälfte der Daten für die Optimierung und die andere Hälfte für die Bestätigung außerhalb der Stichprobe verwendet wird:

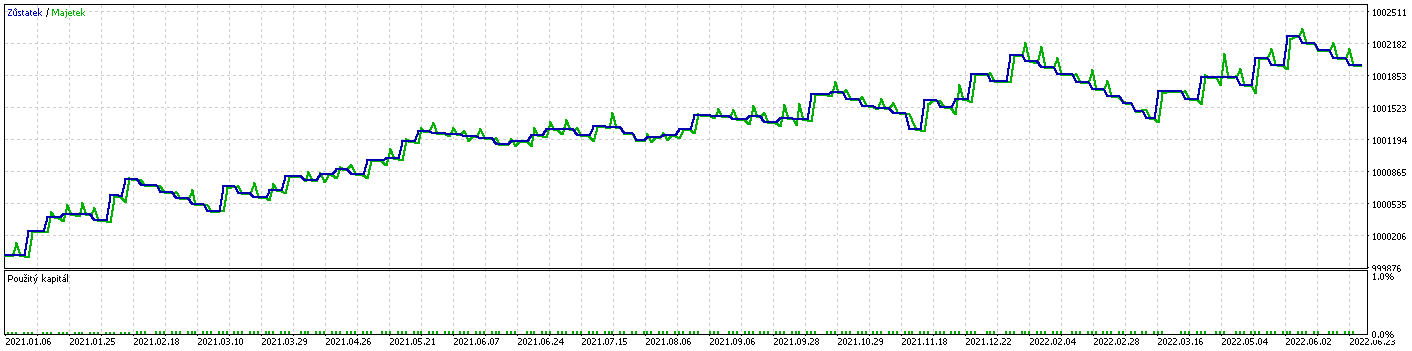

Hier ist ein Beispiel für US500 und einen Vorwärtstest mit Daten aus den Jahren 2021-2022:

Für jeden Makler haben wir die Daten optimiert, da ein Makler beispielsweise NAS100 dreiundzwanzig Stunden pro Tag notiert und der andere NAS100 sechzehn Stunden pro Tag. Wir haben auch festgestellt, dass es am besten ist, die Optimierung alle zwei Monate für die Daten der letzten drei Jahre durchzuführen.

Das Ergebnis des Einsatzes von SQ ist, dass die Studenten die Probleme des algorithmischen Handels, einschließlich der Programmierung, nicht im Detail kennen mussten und trotzdem in der Lage waren, ein erfolgreiches Handelsportfolio unter Verwendung des von mir vorgegebenen Rahmens zu konstruieren. Die Verwendung des SQ-Programms zur Generierung von Strategien mit Hilfe des genetischen Algorithmus beschleunigt die Entwicklung der Algorithmen um ein Vielfaches, und der Benutzer kann sich darauf verlassen, dass die generierten Algorithmen ohne Programmierfehler funktionieren.

Lucas

Tomas Vanek

Tomas Vanek