Vorrei ringraziare StrategyQuant s.r.o. per aver fornito le licenze gratuite per il club di trading algoritmico che gestisco presso la mia scuola superiore Střední odborná škola průmyslová e Střední odborné učiliště strojírenské, Prostějov, Lidická 4. Il link al piano tematico è qui: https://spsasoupv.cz/vzdelavaci-projekt-analyza-datovych-sad-financnich-trhu/.

Permettetemi di presentarmi. Mi occupo di trading algoritmico da diversi anni e so quanto sia complesso il percorso che va dalla prima idea, alla programmazione degli algoritmi, fino alla valutazione finale del successo degli algoritmi sul mercato reale. L'ultimo algoritmo che ho progettato e lanciato personalmente funziona su XAUUSD e NAS100, si basa sull'indicatore SUPERTREND e utilizza un aumento massimo di sette volte della posizione se l'operazione termina in perdita. Durante la programmazione dell'algoritmo, mi sono imbattuto in imperfezioni nel codice che è stato necessario correggere e ho scoperto come gli indicatori influenzino i diversi tempi di quotazione dei vari broker. Ci sono voluti mesi per mettere a punto l'algoritmo. Ecco i risultati del mio ultimo algoritmo:

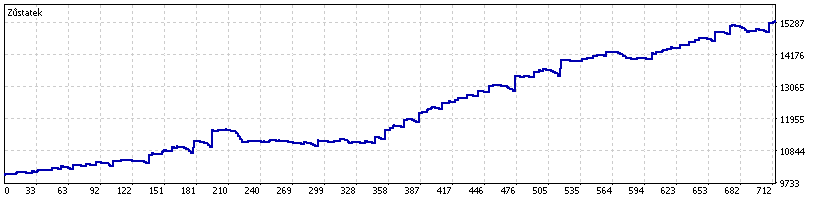

Il mio algoritmo SuperTrend su NAS100

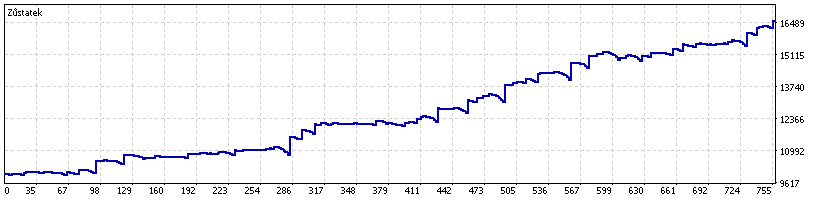

Il mio algoritmo SuperTrend su XAUUSD

Conoscevo già StrategyQuant dal passato e, dopo essere stato contattato da studenti che volevano seguire un corso di programmazione algoritmica, il percorso di costruzione di strategie del Programma SQ sembrava il più adatto a loro. La collaborazione con StrategyQuant s.r.o. è iniziata 🙂

Io e gli studenti abbiamo iniziato a generare strategie utilizzando un algoritmo genetico per valute, indici, metalli e azioni. In questo modo abbiamo potuto vedere quali mercati erano migliori e peggiori per il trading algoritmico. Abbiamo generato strategie principalmente per il timeframe H1. Diversi computer funzionavano continuamente nella scuola per generare strategie e poi ottimizzarle. Abbiamo importato i codici sorgente generati che hanno superato il test fuori campione nel programma di trading MetaTrader 5. Qui abbiamo ordinato le strategie dalla migliore alla peggiore. Abbiamo ordinato le strategie dalla migliore alla peggiore e abbiamo iniziato a ottimizzarle su diversi dati provenienti da diversi broker. Abbiamo scelto di ottimizzare i dati del 2018-2021 con 1/2 dei dati per l'ottimizzazione e 1/2 come test fuori campione. Abbiamo ordinato i risultati del test fuori campione in base al fattore di profitto più alto e abbiamo trovato tra le prime righe di risultati che l'ottimizzazione ha un profitto simile a quello del periodo fuori campione. Questo fatto ha dimostrato che non c'è stata sovraottimizzazione. Successivamente, abbiamo eseguito il setup sui dati del 2021-2022. È emerso che ogni algoritmo ha una redditività leggermente inferiore rispetto all'ottimizzazione e che nel tempo questa redditività diminuisce rispetto al periodo ottimizzato.

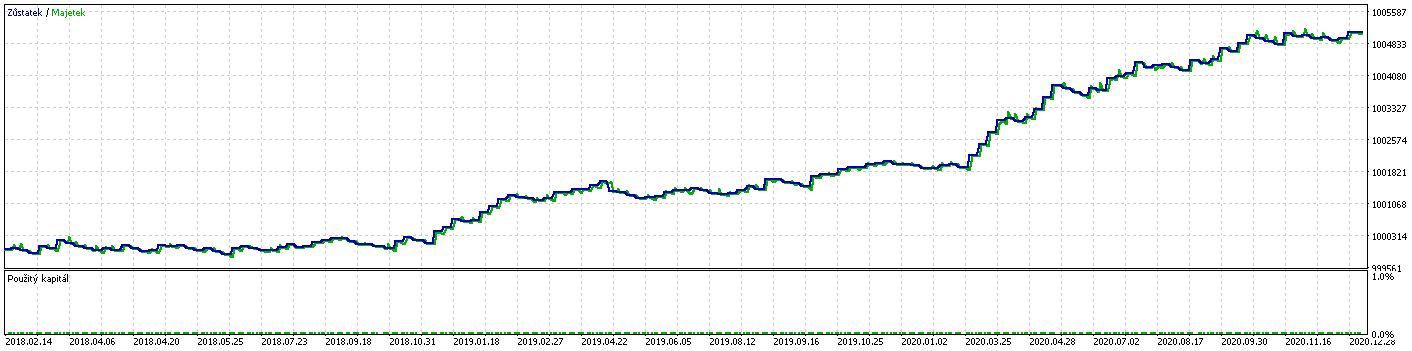

Ecco un esempio di ottimizzazione US500 sui dati 2018 - 2021 con 1/2 dei dati utilizzati per l'ottimizzazione e 1/2 per la conferma fuori campione:

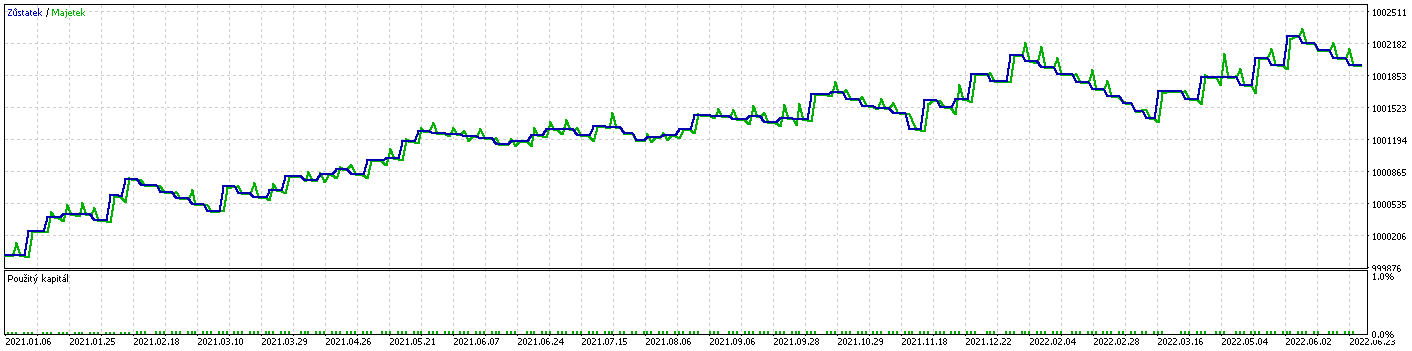

Ecco un esempio di US500 e una configurazione di test forward sui dati del 2021-2022:

Per ogni broker, abbiamo eseguito le ottimizzazioni sui suoi dati, dato che un broker, ad esempio, quota il NAS100 ventitré ore al giorno e l'altro il NAS100 sedici ore al giorno. Abbiamo anche scoperto che è meglio effettuare l'ottimizzazione ogni due mesi sui dati degli ultimi tre anni.

Il risultato dell'utilizzo di SQ è che gli studenti non hanno dovuto conoscere nel dettaglio le problematiche del trading algoritmico, compresa la programmazione, e nonostante ciò sono stati in grado di costruire un portafoglio di trading di successo utilizzando i framework che avevo stabilito per loro. L'uso del programma SQ per generare strategie con l'algoritmo genetico accelera di molto lo sviluppo degli algoritmi e l'utente può essere sicuro che gli algoritmi generati funzionino senza errori di programmazione.

Lucas

Tomas Vanek

Tomas Vanek