Gostaria de agradecer à StrategyQuant s.r.o. por fornecer licenças gratuitas para o clube de comércio algorítmico que dirijo na minha escola secundária Střední odborná škola průmyslová a Střední odborné učiliště strojírenské, Prostějov, Lidická 4. O link para o plano temático está aqui: https://spsasoupv.cz/vzdelavaci-projekt-analyza-datovych-sad-financnich-trhu/.

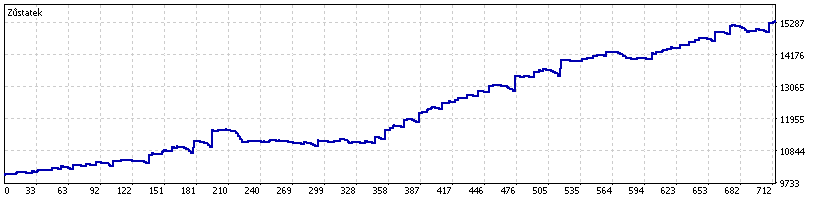

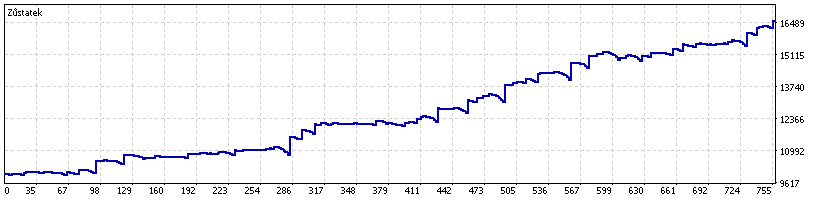

Permitam-me que me apresente. Estou envolvido no comércio algorítmico há vários anos, sei como o caminho é complexo desde a primeira idéia, através da programação de algoritmos até a avaliação final de se os algoritmos têm sucesso no mercado ao vivo. O último algoritmo que eu mesmo projetei e desenvolvi funciona no XAUUSD e NAS100, é baseado no indicador SUPERTREND e usa um aumento máximo de sete vezes na posição se o comércio acabar em prejuízo. Ao programar o algoritmo, encontrei imperfeições no código que tinha que ser corrigido, e descobri como os indicadores afetam diferentes tempos de cotação em diferentes corretores. Demorou meses para afinar o algoritmo. Aqui estão as saídas do meu último algoritmo:

Meu algoritmo SuperTrend no NAS100

Meu algoritmo SuperTrend no XAUUSD

Eu já estava familiarizado com StrategyQuant do passado, e depois de ser abordado por estudantes que queriam fazer um curso de programação algorítmica, o caminho de construção de estratégias no Programa SQ parecia ser o melhor para eles. A colaboração com a StrategyQuant s.r.o. começou em 🙂

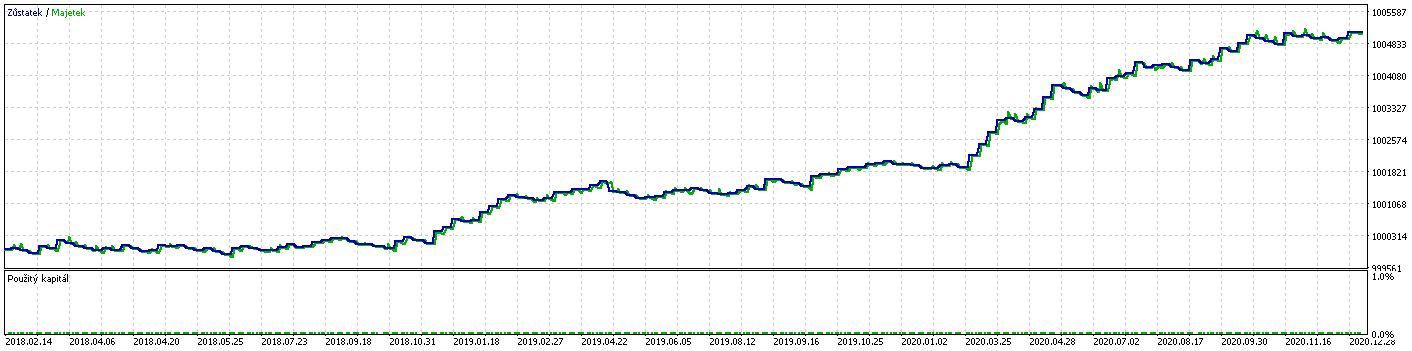

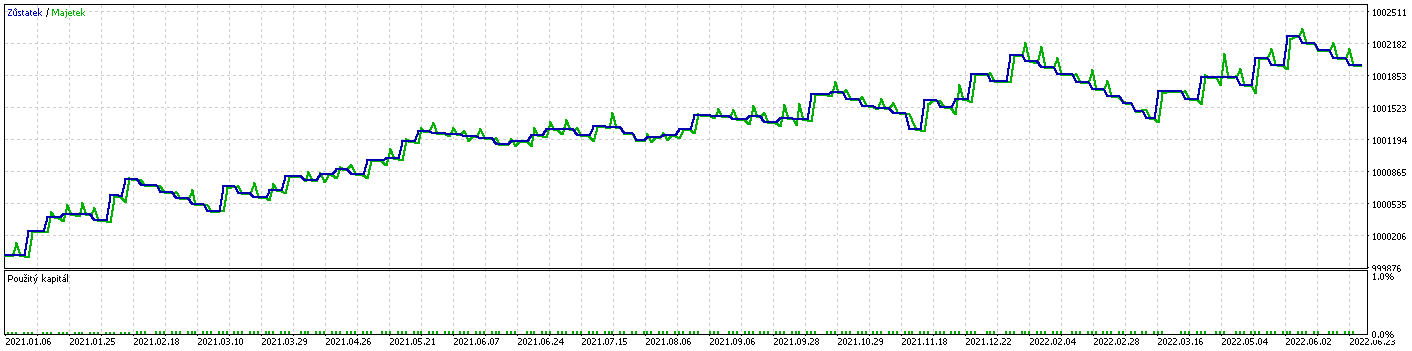

Os estudantes e eu começamos a gerar estratégias usando um algoritmo genético para moedas, índices, metais e ações. Depois pudemos ver quais mercados eram melhores e piores para comercializar algoritmos. Geramos estratégias principalmente para o período de tempo H1. Vários computadores estavam funcionando continuamente na escola para gerar estratégias e depois otimizá-las. Importamos os códigos fonte gerados que passaram no teste de amostra para o programa de comércio MetaTrader 5. Lá classificamos as estratégias da melhor para a pior e começamos a otimizá-las em diferentes dados de diferentes corretores. Optamos por otimizar nos dados de 2018 - 2021 com 1/2 dos dados para otimização e 1/2 como um teste fora de amostra. Classificamos os resultados dos testes de amostra pelo maior fator de lucro e descobrimos entre as primeiras linhas de resultados que a otimização tem um lucro semelhante ao período de amostra fora de amostra. Este fato provou que não houve uma otimização excessiva. Em seguida, executamos a configuração nos dados de 2021 - 2022. Constatou-se que cada algoritmo experimenta um pouco menos de rentabilidade do que a otimização e, com o tempo, essa rentabilidade diminui em relação ao período otimizado.

Aqui está um exemplo de otimização US500 em 2018 - 2021 com 1/2 dos dados utilizados para otimização e 1/2 para confirmação fora da amostra:

Aqui está um exemplo de US500 e uma configuração de teste avançado com dados de 2021-2022:

Para cada corretor, realizamos otimizações em seus dados, devido ao fato de que um corretor, por exemplo, cita o NAS100 vinte e três horas por dia e o outro cita o NAS100 dezesseis horas por dia. Também descobrimos que é melhor fazer a otimização a cada dois meses sobre os dados dos últimos três anos.

O resultado do uso do SQ é que os estudantes não precisavam conhecer em detalhes as questões de negociação algorítmica, incluindo programação, e apesar disso eles foram capazes de construir uma carteira de negociação bem sucedida usando as estruturas que eu tinha definido para eles seguirem. Usar o programa SQ para gerar estratégias usando o algoritmo genético acelera o desenvolvimento dos algoritmos várias vezes, e o usuário pode ter certeza de que os algoritmos gerados funcionam sem erros de programação.

Lucas

Tomas Vanek

Tomas Vanek