Je tiens à remercier StrategyQuant s.r.o. d'avoir fourni des licences gratuites pour le club de trading algorithmique que je dirige dans mon lycée Střední odborná škola průmyslová a Střední odborné učiliště strojírenské, Prostějov, Lidická 4. Le lien vers le plan thématique est ici : https://spsasoupv.cz/vzdelavaci-projekt-analyza-datovych-sad-financnich-trhu/.

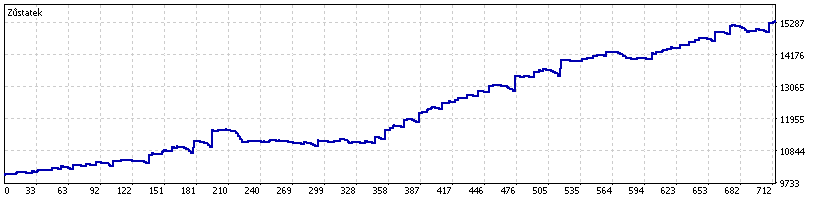

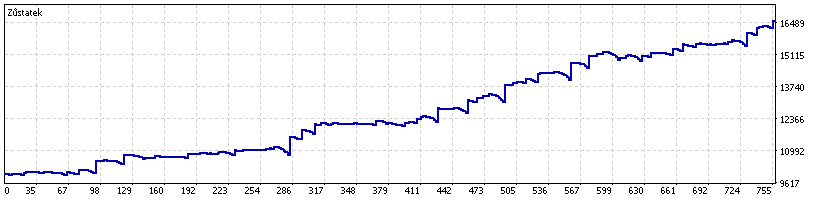

Permettez-moi de me présenter. Je suis impliqué dans le trading algorithmique depuis plusieurs années, je sais à quel point le chemin est complexe depuis la première idée, en passant par la programmation des algorithmes jusqu'à l'évaluation finale pour savoir si les algorithmes réussissent sur le marché réel. Le dernier algorithme que j'ai conçu et déployé moi-même fonctionne sur XAUUSD et NAS100. Il est basé sur l'indicateur SUPERTREND et utilise un maximum de sept fois la position si la transaction se termine par une perte. En programmant l'algorithme, j'ai rencontré des imperfections dans le code qui ont dû être corrigées, et j'ai découvert comment les indicateurs affectent les différentes heures de cotation chez les différents courtiers. Il m'a fallu des mois pour affiner l'algorithme. Voici les résultats de mon dernier algorithme :

Mon algorithme SuperTrend sur NAS100

Mon algorithme SuperTrend sur XAUUSD

Je connaissais déjà StrategyQuant par le passé, et après avoir été approché par des étudiants qui souhaitaient suivre un cours de programmation algorithmique, le parcours de construction de stratégie dans le programme SQ leur a semblé le meilleur pour eux. La collaboration avec StrategyQuant s.r.o. a commencé 🙂 .

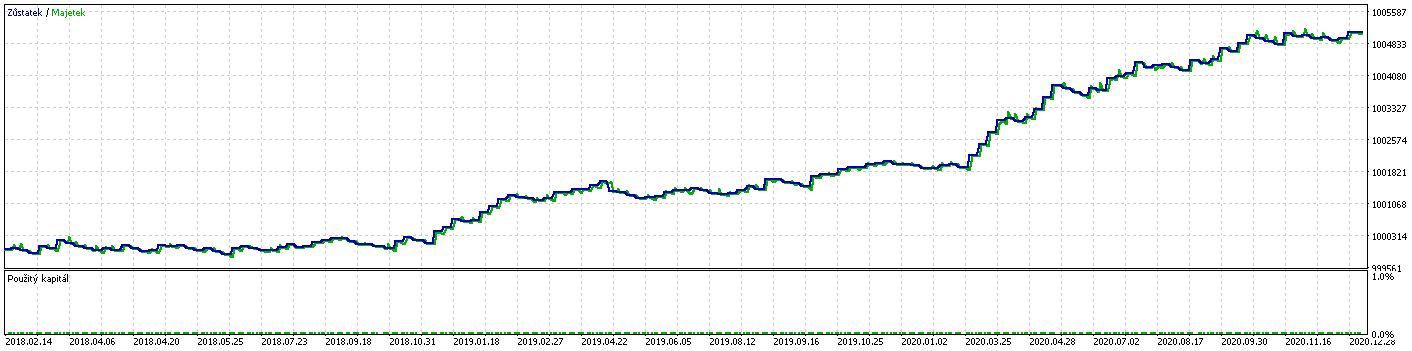

Les étudiants et moi-même avons commencé à générer des stratégies à l'aide d'un algorithme génétique pour les devises, les indices, les métaux et les actions. Nous avons ainsi pu voir quels marchés étaient les meilleurs et les pires pour le trading algorithmique. Nous avons généré des stratégies principalement pour l'horizon temporel H1. Plusieurs ordinateurs tournaient en permanence dans l'école pour générer des stratégies et les optimiser. Nous avons importé les codes sources générés qui ont passé le test hors échantillon dans le programme de trading MetaTrader 5. Là, nous avons trié les stratégies de la meilleure à la pire et nous avons commencé à les optimiser sur différentes données provenant de différents courtiers. Nous avons choisi d'optimiser sur les données 2018 - 2021 avec la moitié des données pour l'optimisation et l'autre moitié comme test hors échantillon. Nous avons trié les résultats du test hors échantillon en fonction du facteur de profit le plus élevé et nous avons constaté, parmi les premières lignes de résultats, que l'optimisation avait un profit similaire à celui de la période hors échantillon. Cela prouve qu'il n'y a pas eu de sur-optimisation. Ensuite, nous avons exécuté la configuration sur les données de 2021 - 2022. Nous avons constaté que chaque algorithme a une rentabilité légèrement inférieure à celle de l'optimisation et qu'au fil du temps, cette rentabilité diminue par rapport à la période optimisée.

Voici un exemple d'optimisation de US500 sur des données 2018 - 2021 avec 1/2 des données utilisées pour l'optimisation et 1/2 pour la confirmation hors échantillon :

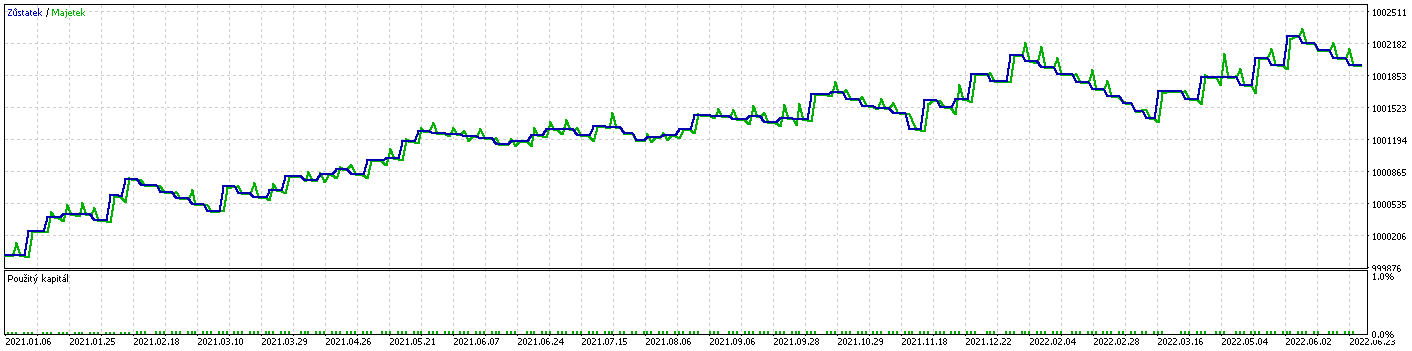

Voici un exemple de l'US500 et d'une configuration de test à terme sur les données de 2021-2022 :

Pour chaque courtier, nous avons effectué des optimisations sur ses données, en raison du fait qu'un courtier, par exemple, cote le NAS100 vingt-trois heures par jour et que l'autre cote le NAS100 seize heures par jour. Nous avons également constaté qu'il est préférable d'effectuer l'optimisation tous les deux mois sur les données des trois dernières années.

Le résultat de l'utilisation de SQ est que les étudiants n'ont pas eu besoin de connaître en détail les questions de trading algorithmique, y compris la programmation, et malgré cela, ils ont été capables de construire un portefeuille de trading réussi en utilisant les cadres que j'avais mis en place pour eux. L'utilisation du programme SQ pour générer des stratégies à l'aide de l'algorithme génétique accélère plusieurs fois le développement des algorithmes, et l'utilisateur peut être certain que les algorithmes générés fonctionnent sans erreurs de programmation.

Lucas

Tomas Vanek

Tomas Vanek