Die Monte-Carlo-Analyse (oder Simulation) ist eine Technik, mit der Sie das Risiko und die Rentabilität Ihrer Handelsstrategie realistischer einschätzen können.

Warum die Monte-Carlo-Analyse?

Historische Ergebnisse einer Handelsstrategie geben uns eine gewisse Vorhersage über die zukünftige Performance. Mit der Monte-Carlo-Analyse können Sie diese Vorhersage viel genauer machen.

Einfach ausgedrückt: Monte-Carlo-Ergebnisse liefern Ihnen die geschätzte Leistung Ihres Systems auf der Grundlage von Statistiken.

Es kann Ihnen helfen zu entscheiden, ob Ihre Strategie robust ist, welchen Gewinn / Drawdown Sie von Ihrer Strategie erwarten können und ob Sie diese Strategie überhaupt handeln sollten.

Was ist eine Monte-Carlo-Analyse?

Die Grundlage der Monte-Carlo-Methode besteht darin, dieselbe Simulation mehrmals durchzuführen, jedes Mal mit kleinen zufälligen Änderungen. Je höher die Anzahl der Wiederholungen, desto größer ist die statistische Aussagekraft der Ergebnisse.

Ein Beispiel - Änderung der Reihenfolge der Abschlüsse

Ein Backtest ist in der Regel nur eine einfache Liste von Geschäften. Was kann daran randomisiert werden?

Zum Beispiel die Reihenfolge der Abschlüsse. Die Reihenfolge der Trades in der Vergangenheit ist relativ zufällig. Wenn Ihr System hat Rentabilität 60% dann können Sie erwarten, dass es 60% profitabe Trades und 40% verlieren Trades haben wird, aber Sie können nicht erwarten, in welcher Reihenfolge sie kommen werden.

Durch einfaches Umschichten der Trades bleibt Ihr Endgewinn gleich, aber Ihr Drawdown kann sich stark verändern. Statt eines Drawdowns von 10% könnten Sie am Ende einen Drawdown von 30% haben, indem Sie einfach die Reihenfolge der Trades ändern.

Welchem Wert sollten Sie also vertrauen? Was sollten Sie in Zukunft erwarten?

Die Antwort liegt in der Statistik, den Grundlagen von Monte Carlo. Sie können ein Programm diese Umschichtung hundertmal durchführen lassen und sehen, welches der beste, der schlechteste und der durchschnittliche Drawdown ist, der bei diesen Zufallsläufen erreicht wird.

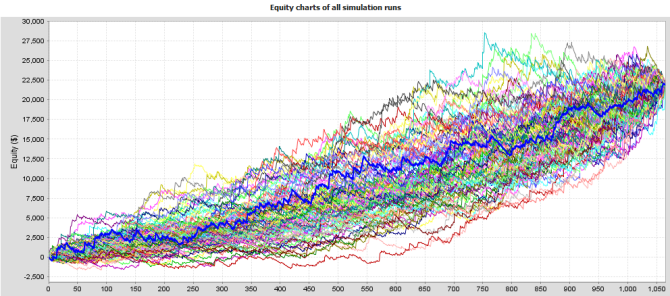

Nehmen Sie das folgende System:

Nachfolgend sehen Sie 100 verschiedene Aktien desselben Systems. Wir haben lediglich die Reihenfolge der Trades geändert.

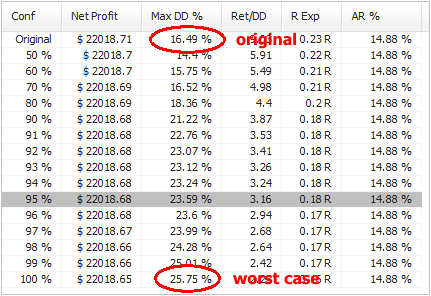

Und hier sind einige Statistiken zur Systemleistung:

Das System, das ursprünglich einen Drawdown von etwa 16 % hatte, hat jetzt im schlimmsten Fall einen Drawdown von 26 %, also fast eine Verdoppelung.

Was bedeuten diese Werte?

Sie ist recht einfach. Die erste Zeile ist das Ergebnis für die ursprüngliche Strategie, der Rest sind Konfidenzniveaus, die mithilfe der Monte-Carlo-Analyse berechnet wurden. Die Zahlen auf der linken Seite sind Konfidenzniveaus - sie sagen uns, mit welcher Wahrscheinlichkeit wir erwarten können, dass die Ergebnisse gleich oder besser sind als in der jeweiligen Zeile.

Zum Beispiel bedeuten Werte mit einem Konfidenzniveau von 95 %, dass es eine 95% Chance gibt, dass Nettogewinn, Drawdown usw. gleich oder besser als die Werte des Konfidenzniveaus sein werden.

Mit anderen Worten, es gibt nur eine Wahrscheinlichkeit von 5%, dass die Inanspruchnahme schlechter ist als 23,59 %.

95 % ist das übliche zu berücksichtigende Konfidenzniveau. Sie können realistischerweise erwarten, dass die Ergebnisse Ihres Systems gleich oder besser sind als die Werte dieses Konfidenzniveaus.

Welche Eigenschaften können in der Monte-Carlo-Analyse getestet werden?

Wenn wir mit den Backtest-Ergebnissen arbeiten, ist alles, was wir haben, eine Liste von Geschäften in der Historie. Was können wir mit ihnen tun?

Reihenfolge der Gewerke ändern

im Genau Variation wird nur die Reihenfolge der Trades zufällig gemischt. Dies ändert nicht den resultierenden Nettogewinn, ist aber sehr nützlich, um verschiedene Variationen des Drawdowns zu untersuchen, die sich aus einer unterschiedlichen Reihenfolge der Trades ergeben können.

In fortgeschritteneren Neuabtastung Variante dieses Tests werden die Geschäfte nicht einfach neu gemischt. Stattdessen wählt das Programm nach dem Zufallsprinzip die Gesamtzahl der Abschlüsse aus dem Pool aller Abschlüsse in der Vergangenheit aus. Der Unterschied besteht darin, dass bei dieser Methode die Liste der Abschlüsse nicht immer gleich ist. Es kann sein, dass ein Geschäft mehrfach ausgewählt wird und ein anderes Geschäft gar nicht.

Dadurch erhält man einen weiteren Blick auf das System. Diese Methode wird in der Regel sowohl den Nettogewinn als auch den Drawdown verändern und es ist ein ziemlich extremer Test.

Überspringen von Gewerken

In diesem Test werden einige Trades zufällig verpasst (mit einer bestimmten Wahrscheinlichkeit). Im realen Handel kann es vorkommen, dass Sie einen Handel aufgrund eines Plattform- oder Internetfehlers verpassen, oder einfach weil Sie den Handel für einige Zeit unterbrochen haben.

Dieser Test gibt Ihnen eine Vorstellung davon, wie die Aktienkurve aussehen könnte, wenn einige Geschäfte zufällig übersprungen werden.

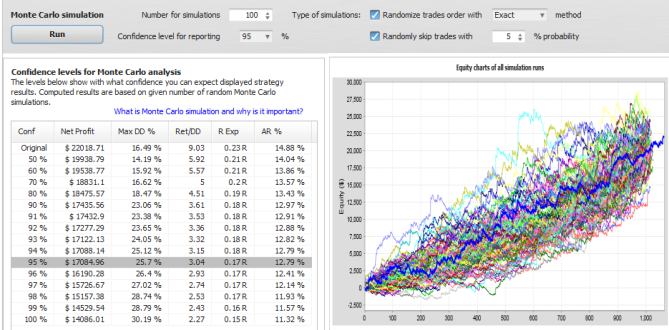

Ein Beispiel 2 - lassen Sie uns die Geschäfte zufällig auswählen und 5% von ihnen verpassen

Sie können die Ergebnisse unten sehen. Das Fehlen von 5% Trades erhöht leicht den erwarteten Drawdown bei einem Konfidenzniveau von 95% und reduziert auch den erwarteten Gewinn von $22.000 auf $17.000.

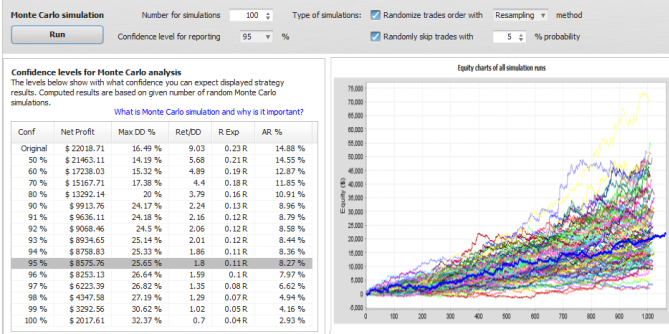

Ein Beispiel 3 - Resampling der Trades und 5% davon verpassen

Dies ist der extremste Test - mit Trades, die nicht nur die Reihenfolge ändern, sondern auch neu gesampelt werden und 5% Trades verpassen. Der erwartete Drawdown ist der gleiche wie im vorherigen Beispiel, aber der erwartete Gewinn bei einem Konfidenzniveau von 95% ist auf nur $8.500 gesunken.

Beachten Sie, dass dies fast das "Worst-Case"-Szenario ist, d. h. es besteht nur eine Chance von 5%, dass der Gewinn niedriger ausfällt als dieser Wert.

Es kann auch höher sein, wenn Sie sich das Diagramm der Simulationen ansehen, werden Sie sehen, dass die Ergebnisse der Simulationen in diesem Fall eine größere Bandbreite haben, der endgültige Gewinn reicht von nur $2000 bis $50.000.

Wir können auf das Beste hoffen, aber auf das Schlimmste vorbereitet sein.

Praktische Anwendung der Monte-Carlo-Analyse

Diese Analyse sollte einer der letzten Schritte in der Strategieentwicklung sein.

Bevor Sie mit dem Handel einer Strategie beginnen, sollten Sie eine Monte-Carlo-Simulation mit mindestens exakter Randomisierung und 5% verpassten Trades durchführen, um realistischere Drawdown- und Gewinnerwartungen zu ermitteln.

Worauf Sie achten sollten - aus meiner persönlichen Erfahrung:

Erwartungsniveau und Anzahl der Simulationen - Es ist eine gute Faustregel, den Erwartungswert von 95% zu beachten und mindestens 100 Simulationen durchzuführen. Je mehr Simulationen durchgeführt werden, desto höher ist die statistische Signifikanz, und 95% bedeutet, dass nur eine Wahrscheinlichkeit von 5% besteht, dass die Ergebnisse schlechter ausfallen als simuliert.

Inanspruchnahme - Sie sollten beobachten, wie viel schlechter der Drawdown bei Ihrem Erwartungsniveau im Vergleich zur ursprünglichen Strategie ist. Wenn er weniger als das Doppelte beträgt, ist das für mich normalerweise akzeptabel.

Wenn der Drawdown auf dem Niveau von 95% doppelt so hoch oder sogar höher ist als der Drawdown der ursprünglichen Strategie, dann wäre der Handel mit diesem EA gefährlich.

Das bedeutet, dass der geringe Verlust in Ihrem Test hauptsächlich durch Glück erreicht wurde und Sie nicht erwarten sollten, dass sich dieses Glück in Zukunft fortsetzt.

Reingewinn und Sonstiges - Im Allgemeinen sollte die Strategie Ihre Erwartungen erfüllen. Sie können Ergebnisse erwarten, die besser sind als die Werte der Stufe 95%, aber Sie können nie sicher sein, wie viel besser sie sein werden.

Ich würde zum Beispiel nicht mit einer Strategie handeln, die bei 95% keinen oder nur einen sehr geringen Gewinn erzielt - das bedeutet, dass mit der Strategie etwas nicht stimmt.

Hinweis: Die oben beschriebene Monte-Carlo-Funktionalität ist im neuen Quant Analyzer verfügbar.

Sie können damit Monte-Carlo-Analysen für Ihre MetaTrader4-Backtests oder in QA importierte Kontoauszüge durchführen.

Tomas Vanek

Tomas Vanek

Hallo Marc

Vielen Dank für diese Erklärung. Es ist sehr nützlich, um zu verstehen, wie die Funktion funktioniert.

😀

Lieber Marc,

Vielen Dank, das war sehr hilfreich. Könnten Sie bitte weitere Szenarien (Systeme) besprechen.

Auch ich habe Frage, die ich bin Backtesting monatlichen Handelssystem (~400 Trades auf Vergangenheit 20 Jahre), was ist die empfohlene Anzahl von Läufen für ein solches System?