L'analisi Monte Carlo (o simulazione) è una tecnica che può aiutarvi a stimare in modo più realistico il rischio e la redditività della vostra strategia di trading.

Perché utilizzare l'analisi Monte Carlo?

I risultati storici di una strategia di trading ci permettono di prevedere la performance futura. Utilizzando l'analisi Monte Carlo sarete in grado di rendere questa previsione molto più accurata.

In parole povere, i risultati di Monte Carlo forniscono le prestazioni stimate del sistema in base alle statistiche.

Può aiutarvi a decidere se la vostra strategia è solida, quale profitto/disavanzo potete aspettarvi dalla vostra strategia e se è il caso di operare con questa strategia.

Che cos'è l'analisi Monte Carlo?

La base del metodo Monte Carlo consiste nell'eseguire la stessa simulazione un certo numero di volte, ogni volta con piccole modifiche casuali. Maggiore è il numero di ripetizioni, maggiore è la significatività statistica dei risultati.

Un esempio: cambiare l'ordine delle operazioni

Il backtest è di solito un semplice elenco di operazioni. Cosa può essere randomizzato?

Ad esempio, l'ordine degli scambi. L'ordine delle operazioni in passato è relativamente casuale. Se il vostro sistema ha una redditività di 60%, allora potete aspettarvi che avrà 60% operazioni in profitto e 40% operazioni in perdita, ma non potete aspettarvi in quale ordine arriveranno.

Semplicemente rimescolando le operazioni, il profitto finale rimarrà invariato, ma il drawdown può cambiare notevolmente. Invece di un drawdown di 10%, potreste ritrovarvi con un drawdown di 30% semplicemente cambiando l'ordine delle operazioni.

Quindi, di quale valore ci si deve fidare? Cosa aspettarsi in futuro?

La risposta sta nella statistica, ovvero nelle basi di Monte Carlo. Potete lasciare che un programma esegua questo rimescolamento un centinaio di volte e vedrete qual è il migliore, il peggiore e il drawdown medio ottenuto durante queste esecuzioni casuali.

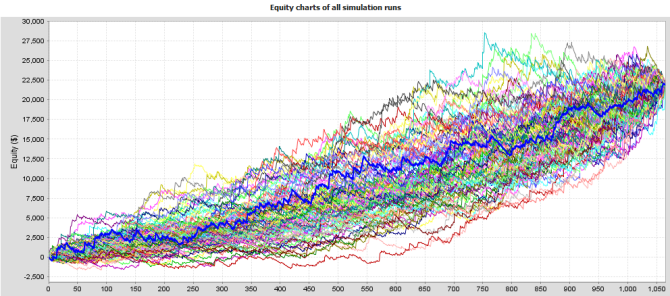

Prendiamo il seguente sistema:

Di seguito sono riportate 100 diverse azioni dello stesso sistema. Tutto ciò che abbiamo fatto è stato cambiare l'ordine delle operazioni.

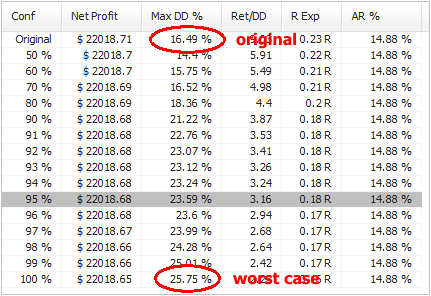

Ecco alcune statistiche sulle prestazioni del sistema:

Il sistema che inizialmente aveva un drawdown di circa 16 % ora, nel caso peggiore, ha un drawdown di 26 %, quasi il doppio.

Cosa significano questi valori?

È abbastanza semplice. La prima riga è il risultato della strategia originale, le altre sono livelli di confidenza calcolati con l'analisi Monte Carlo. I numeri a sinistra sono i livelli di confidenza: ci dicono con quale confidenza (probabilità) possiamo aspettarci che i risultati siano uguali o migliori rispetto alla rispettiva riga.

Ad esempio, i valori con un livello di confidenza del 95 % significano che esiste una probabilità del 95% che il Profitto netto, il Drawdown, ecc. siano uguali o migliori dei valori del livello di confidenza.

In altre parole, c'è solo una probabilità di 5% che il drawdown sia peggiore di 23,59 %.

95 % è il livello di confidenza abituale da considerare. Si può realisticamente prevedere che i risultati del sistema saranno uguali o migliori dei valori di questo livello di confidenza.

Quali proprietà possono essere testate nell'analisi Monte Carlo?

Quando lavoriamo con i risultati del backtest, tutto ciò che abbiamo è un elenco di operazioni nella cronologia. Cosa possiamo fare con essi?

Modifica dell'ordine di compravendita

nel Esattamente La variazione si limita a rimescolare casualmente l'ordine delle operazioni. Questo non cambia il profitto netto risultante, ma è molto utile per esaminare le diverse variazioni del drawdown che possono derivare da un diverso ordine delle operazioni.

In un contesto più avanzato Ricampionamento Nella variante di questo test, le operazioni non vengono semplicemente mescolate. Il programma sceglie in modo casuale il numero totale di operazioni dal pool di tutte le operazioni della storia. La differenza è che in questo metodo l'elenco degli scambi potrebbe non essere lo stesso. Il programma può scegliere un'operazione più volte e un'altra potrebbe non essere scelta affatto.

In questo modo si otterrà un'altra visione del sistema. Questo metodo di solito modifica sia il Profitto netto che il Drawdown ed è un test piuttosto estremo.

Saltare i mestieri

in questo test alcuni trade verranno persi in modo casuale (con una probabilità data). Nel trading reale può capitare di perdere un'operazione a causa di un guasto della piattaforma o di Internet, o semplicemente perché si è interrotto il trading per qualche tempo.

Questo test vi darà un'idea di come potrebbe apparire la curva delle azioni se alcune operazioni venissero saltate in modo casuale.

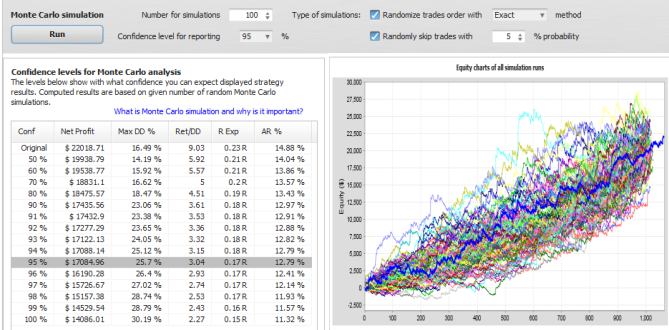

Un esempio 2 - randomizziamo le operazioni e perdiamo 5% di esse

I risultati sono riportati di seguito. La mancanza di 5% operazioni aumenterà leggermente il drawdown previsto a un livello di confidenza di 95% e ridurrà anche il profitto previsto da $22.000 a $17.000.

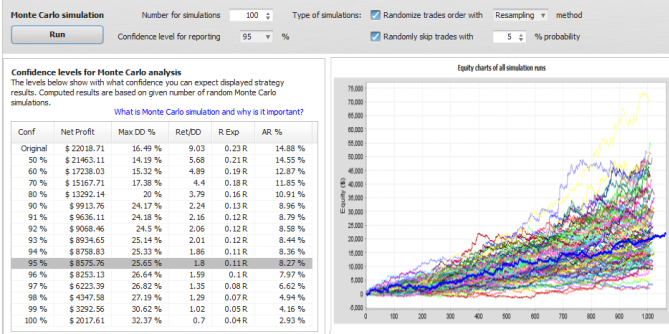

Un esempio 3 - ricampionare le operazioni e perdere 5% di esse

Questo è il test più estremo: i trade non solo cambiano ordine, ma vengono anche ricampionati e mancano 5% trade. Il drawdown previsto è lo stesso dell'esempio precedente, ma il profitto previsto a un livello di confidenza di 95% è sceso a solo $8.500.

Si noti che questo è quasi lo scenario "peggiore", significa che c'è solo il 5% di possibilità che il profitto sia inferiore a questo.

Può anche essere più alto, se guardate il grafico delle simulazioni vedrete che i risultati delle azioni simulate hanno una gamma più ampia in questo caso, il profitto finale va da solo $2000 a $50.000.

Possiamo sperare nel meglio, ma essere preparati al peggio.

Uso pratico dell'analisi Monte Carlo

Questa analisi dovrebbe essere una delle fasi finali dello sviluppo della strategia.

Prima di iniziare a fare trading su qualsiasi strategia è DOVUTO eseguire una simulazione Monte Carlo con almeno una randomizzazione esatta e 5% trade mancati per determinare aspettative di drawdown e profitto più realistiche.

Cosa cercare - dalla mia esperienza personale:

Livello di aspettativa e numero di simulazioni - è una buona regola osservare il livello di aspettativa 95% ed eseguire almeno 100 simulazioni. Un numero maggiore di simulazioni vi darà una maggiore significatività statistica e il livello 95% significa che c'è solo 5% di possibilità che i risultati siano peggiori di quelli simulati.

Prelievo - Dovreste osservare quanto è peggiore il drawdown al vostro livello di aspettativa rispetto alla strategia originale. Se è inferiore al doppio, per me è generalmente accettabile.

Se il drawdown al livello 95% è doppio o addirittura superiore al drawdown della strategia originale, il trading di questo EA sarebbe pericoloso.

Significa che nel vostro test ha ottenuto un piccolo drawdown soprattutto per fortuna e non dovreste aspettarvi che la fortuna continui in futuro.

Utile netto e altro - In generale, la strategia dovrebbe soddisfare le vostre aspettative. Ci si può aspettare risultati migliori dei valori del livello 95%, ma non si può mai essere certi di quanto saranno migliori.

Ad esempio, non farei trading su una strategia che non ha alcun profitto o ne ha uno molto piccolo a 95% - significa che c'è qualcosa di sbagliato nella strategia.

Nota: la funzionalità Monte Carlo descritta sopra è disponibile nel nuovo Quant Analyzer.

Si può utilizzare per eseguire l'analisi Monte Carlo sui backtest di MetaTrader4 o sugli estratti conto importati in QA.

Tomas Vanek

Tomas Vanek

Ciao Marc

Grazie mille per questa spiegazione. È molto utile per capire come funziona la funzione.

😀

Caro Marc,

Grazie mille, è stato utile. Potresti discutere di altri scenari (sistemi).

Ho anche una domanda: sto testando un sistema di trading mensile (~400 operazioni negli ultimi 20 anni), qual è il numero consigliato di operazioni per questo sistema?