El análisis Monte Carlo (o simulación) es una técnica que puede ayudarle a estimar el riesgo y la rentabilidad de su estrategia de negociación de forma más realista.

¿Por qué utilizar el análisis Monte Carlo?

Los resultados históricos de una estrategia de negociación nos permiten predecir el rendimiento futuro. Utilizando el análisis de Montecarlo podrá hacer que esta predicción sea mucho más precisa.

En pocas palabras: los resultados de Monte Carlo le darán el rendimiento estimado de su sistema basándose en estadísticas.

Puede ayudarle a decidir si su estrategia es sólida, qué beneficio/reducción puede esperar de ella y si debería operar con ella.

¿Qué es el análisis Monte Carlo?

La base del método Monte Carlo es realizar la misma simulación varias veces, cada una de ellas con pequeños cambios aleatorios. Cuanto mayor sea el número de repeticiones, mayor será la significación estadística de los resultados.

Un ejemplo: cambiar el orden de las operaciones

Backtest suele ser una simple lista de operaciones. ¿Qué puede haber de aleatorio en eso?

Por ejemplo, el orden de las operaciones. El orden de las operaciones en el pasado es relativamente aleatorio. Si su sistema tiene una rentabilidad de 60%, entonces puede esperar que tenga 60% operaciones rentables y 40% operaciones perdedoras, pero no puede esperar en qué orden se producirán.

Simplemente cambiando el orden de las operaciones su beneficio final seguirá siendo el mismo, pero su reducción puede cambiar mucho. En lugar de una reducción de 10%, podría terminar con una reducción de 30% simplemente cambiando el orden de las operaciones.

Entonces, ¿en qué valor debe confiar? ¿Qué debe esperar en el futuro?

La respuesta está en la estadística, que es la base de Monte Carlo. Puede dejar que un programa ejecute esta reorganización cien veces y verá cuál es la mejor, la peor y la reducción media conseguida durante estas ejecuciones aleatorias.

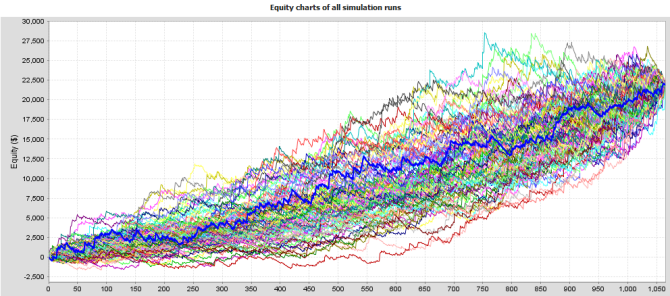

Toma el siguiente sistema:

Abajo hay 100 acciones diferentes del mismo sistema. Todo lo que hicimos fue cambiar el orden de las operaciones.

Y aquí tienes algunas estadísticas de rendimiento del sistema:

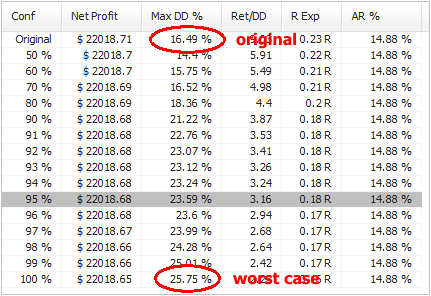

El sistema que originalmente tenía un drawdown de alrededor de 16 % ahora en el peor de los casos tiene un drawdown de 26 %, casi el doble.

¿Qué significan estos valores?

Es bastante sencillo. La primera línea es el resultado de la estrategia original, el resto son niveles de confianza calculados mediante el análisis de Monte Carlo. Los números de la izquierda son los niveles de confianza: nos indican con qué confianza (probabilidad) podemos esperar que los resultados sean iguales o mejores que en una línea determinada.

Por ejemplo, los valores con un nivel de confianza del 95 % significan que hay 95% de posibilidades de que el Beneficio Neto, la Reducción, etc. sean iguales o mejores que los valores del nivel de confianza.

En otras palabras, sólo hay 5% de probabilidad de que la reducción sea peor que 23,59 %.

95 % es el nivel de confianza habitual. Es realista esperar que los resultados del sistema sean iguales o mejores que los valores de este nivel de confianza.

¿Qué propiedades pueden comprobarse en el análisis de Montecarlo?

Cuando trabajamos con los resultados del backtest todo lo que tenemos es una lista de operaciones en el historial. ¿Qué podemos hacer con ellas?

Cambio de orden de operaciones

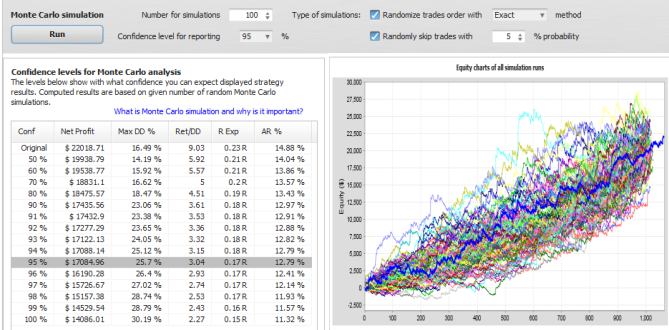

en el Exacto sólo baraja aleatoriamente el orden de las operaciones. Esto no cambia el Beneficio Neto resultante, pero es muy útil para examinar las diferentes variaciones de Drawdown que pueden ser el resultado de un orden diferente de las operaciones.

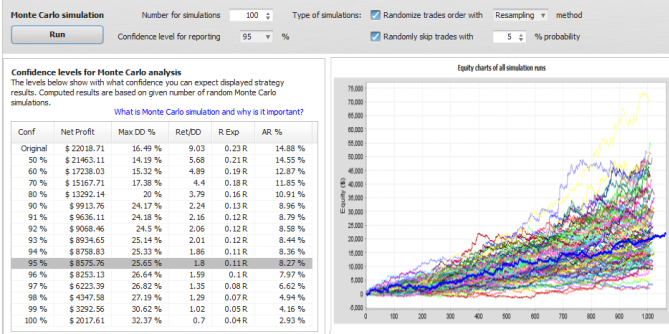

En un nivel más avanzado Remuestreo variación de esta prueba las operaciones no se barajan simplemente. En su lugar, el programa elige aleatoriamente el número total de operaciones del conjunto de todas las operaciones del historial. La diferencia es que en este método la lista de operaciones puede no ser la misma. Puede elegir una operación varias veces y alguna otra no ser elegida en absoluto.

Esto le dará otra visión del sistema. Este método normalmente cambiará tanto el Beneficio Neto como el Drawdown y es una prueba bastante extrema.

Omitir oficios

En esta prueba, algunas operaciones se perderán aleatoriamente (con una probabilidad determinada). En el trading real, a menudo puede perderse una operación debido a un fallo de la plataforma o de Internet, o simplemente porque se ha interrumpido el trading durante algún tiempo.

Esta prueba le dará una idea del aspecto que podría tener la curva de renta variable si se omitieran aleatoriamente algunas operaciones.

Un ejemplo 2 - vamos a aleatorizar los oficios y perder 5% de ellos

Puede ver los resultados a continuación. La omisión de 5% operaciones aumentará ligeramente nuestra reducción esperada a un nivel de confianza de 95% y también reducirá el beneficio esperado de $22.000 a $17.000.

Un ejemplo 3 - remuestreo de las operaciones y perder 5% de ellos

Esta es la prueba más extrema - con operaciones que no sólo cambian de orden, sino que también se remuestrean y se pierden 5% operaciones. La reducción esperada es la misma que en el ejemplo anterior, pero el beneficio esperado con un nivel de confianza de 95% se reduce a sólo $8.500.

Tenga en cuenta que esto es casi el "peor de los casos", lo que significa que sólo hay 5% posibilidades de que el beneficio sea inferior a esto.

También puede ser mayor, si miras el gráfico de simulaciones verás que los resultados de las simulaciones de renta variable tienen un rango más amplio en este caso, el beneficio final oscila entre sólo $2000 y $50.000.

Podemos esperar lo mejor, pero estar preparados para lo peor.

Uso práctico del análisis Monte Carlo

Este análisis debe ser uno de los últimos pasos en el desarrollo de la estrategia.

Antes de empezar a operar con cualquier estrategia DEBERÍA ejecutar una simulación Monte Carlo con al menos una aleatorización exacta y 5% operaciones perdidas para determinar unas expectativas de reducción y beneficios más realistas.

En qué fijarse: mi experiencia personal:

Nivel de expectativas y número de simulaciones - es una buena regla observar el nivel de esperanza 95% y realizar al menos 100 simulaciones. Más simulaciones le darán más significación estadística y el nivel 95% significa que sólo hay 5% de posibilidades de que los resultados sean peores que los simulados.

Drawdown - usted debe mirar cuánto peor es el drawdown en su nivel de expectativa en comparación con la estrategia original. Si es menos del doble, para mí suele ser aceptable.

Si el drawdown en el nivel 95% es el doble o incluso más que el drawdown de la estrategia original, entonces operar con este EA sería peligroso.

Significa que logró una pequeña reducción en su prueba principalmente por suerte y no debería esperar que la suerte continúe en el futuro.

Beneficio neto y otros - En general, la estrategia debería cumplir tus expectativas. Puedes esperar resultados mejores que los valores del nivel 95%, pero nunca puedes estar seguro de cuánto mejores serán.

Por ejemplo, yo no operaría con una estrategia que no tuviera ningún beneficio o un beneficio muy pequeño a 95% - significa que hay algo mal en la estrategia.

Nota: La funcionalidad Monte Carlo descrita anteriormente está disponible en el nuevo Quant Analyzer

Puede utilizarlo para ejecutar análisis Monte Carlo en sus pruebas retrospectivas de MetaTrader4 o en los extractos del historial de cuenta importados a QA.

Tomas Vanek

Tomas Vanek

Hola Marc

Muchas gracias por esta explicación. Es muy útil para entender cómo funciona la función.

😀

Querido Marc,

Muchas gracias, ha sido de gran ayuda. ¿Podría comentar más escenarios (Sistemas)?

También tengo una pregunta que estoy probando sistema de comercio mensual (~ 400 operaciones en los últimos 20 años), ¿cuál es el número recomendado de carreras para tal sistema?