A análise (ou simulação) de Monte Carlo é uma técnica que pode ajudá-lo a estimar o risco e a rentabilidade de sua estratégia comercial de forma mais realista.

Por que usar a análise de Monte Carlo?

Os resultados históricos de uma estratégia comercial nos dão algumas previsões sobre o desempenho futuro. Usando a análise de Monte Carlo, você será capaz de tornar esta previsão muito mais precisa.

Para simplificar - os resultados de Monte Carlo lhe darão o desempenho estimado de seu sistema baseado em estatísticas.

Ele pode ajudá-lo a decidir se sua estratégia é robusta, que lucro / drawdown você pode esperar de sua estratégia e se você deve comercializar esta estratégia de forma alguma.

O que é a análise de Monte Carlo?

A base do método Monte Carlo está executando a mesma simulação várias vezes, cada vez com pequenas mudanças aleatórias. Quanto maior o número de repetições, maior é a significância estatística dos resultados.

Um exemplo - mudando a ordem dos negócios

O Backtest é normalmente apenas uma simples lista de ofícios. O que pode ser randomizado sobre isso?

Por exemplo, a ordem das negociações. A ordem das negociações no passado é relativamente aleatória. Se seu sistema tem rentabilidade 60%, então você pode esperar que ele terá 60% ordens de lucro e 40% ordens de perda, mas você não pode esperar em que ordem eles virão.

Simplesmente reordenando os negócios, seu lucro final permanecerá o mesmo, mas seu saque pode mudar muito. Em vez do drawdown 10% você pode terminar com o drawdown 30% apenas mudando a ordem das negociações.

Então, em que valor você deve confiar? O que você deve esperar no futuro?

A resposta está na estatística, que é o básico de Monte Carlo. Você pode deixar um programa executar esta remodelação cem vezes e você verá qual é o melhor, o pior e o drawdown médio alcançado durante estas corridas aleatórias.

Adote o seguinte sistema:

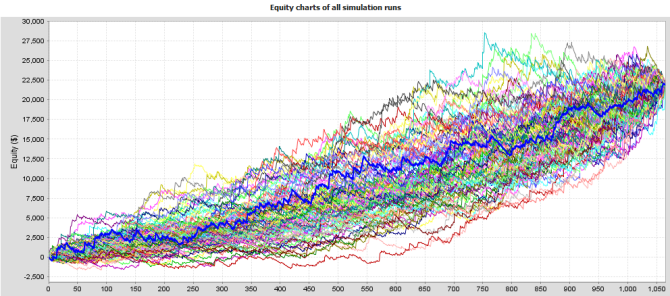

Abaixo estão 100 ações diferentes de um mesmo sistema. Tudo o que fizemos foi mudar a ordem das negociações.

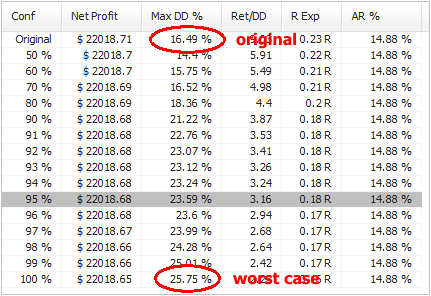

E aqui estão algumas estatísticas de desempenho do sistema:

O sistema que originalmente tinha drawdown em torno de 16 % agora, na pior das hipóteses, tem drawdown 26 %, quase um duplo.

O que significam estes valores?

É bastante simples. A primeira linha é resultado da estratégia original, o resto são níveis de confiança computados usando a análise de Monte Carlo. Os números à esquerda são níveis de confiança - eles nos dizem com que confiança (probabilidade) podemos esperar que os resuts sejam os mesmos ou melhores do que em uma linha respectiva.

Por exemplo, valores no nível de confiança 95 % significam que há 95% chances de que o Lucro Líquido, o Drawdown, etc. sejam iguais ou melhores que os valores do nível de confiança.

Em outras palavras, há apenas 5% de probabilidade de o drawdown ser pior que 23,59 %.

95 % é o nível de confiança habitual a ser considerado. Você poderia esperar realisticamente que os resultados de seu sistema sejam os mesmos ou melhores que os valores neste nível de confiança.

Quais propriedades podem ser testadas na análise de Monte Carlo?

Quando trabalhamos com os resultados mais atrás, tudo o que temos é uma lista de negócios na história. O que podemos fazer com eles?

Mudança de ordem comercial

no Exato variação que só embaralha aleatoriamente a ordem dos ofícios. Isto não altera o Lucro Líquido resultante, mas é muito útil no exame de diferentes variações de Drawdown que podem ser resultado de diferentes ordens de operações.

Em mais avançado Reamostragem variação deste teste os ofícios não são apenas embaralhados. Em vez disso, o programa escolhe aleatoriamente o número total de negociações a partir do pool de todas as negociações da história. A diferença é que, neste método, a lista de negociações pode não ser a mesma. Ele pode escolher uma negociação várias vezes e algumas outras podem não ser escolhidas de forma alguma.

Isto dará ainda outra visão do sistema. Este método normalmente mudará tanto o Lucro Líquido quanto o Drawdown e é um teste bastante extremo.

Saltando negócios

neste teste, alguns negócios serão perdidos aleatoriamente (com dada probabilidade). Em negociações reais, muitas vezes você pode perder uma negociação por causa de uma falha na plataforma ou na Internet, ou simplesmente porque você pausou as negociações por algum tempo.

Este teste lhe dará uma idéia de como poderia ser a curva de equidade se alguns negócios forem pulados aleatoriamente.

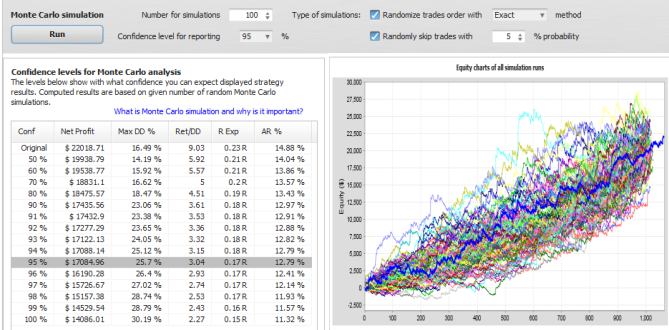

Um exemplo 2 - permite aleatorizar os negócios e perder 5% deles

Você pode ver os resuts abaixo. As negociações do 5% em falta aumentarão ligeiramente o nosso esperado drawdown em 95% e também reduzirá o lucro esperado de $22.000 para $17.000.

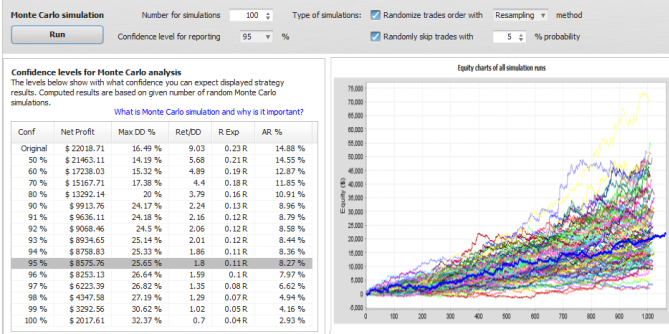

Um exemplo 3 - reamostragem dos negócios e a falta do 5% deles

Este é o teste mais extremo - com negócios não apenas mudando de ordem, mas também com negócios de 5% remontados e perdidos. O drawdown esperado é o mesmo que no exemplo anterior, mas o lucro esperado no nível de confiança de 95% é reduzido para apenas $8.500.

Note que este é quase o "pior cenário", isto significa que há apenas 5% chances de que o lucro seja menor do que este.

Também pode ser maior, se você olhar para o gráfico de simulações verá que os resultados das simulações de equidade têm maior alcance neste caso, o lucro final varia de apenas $2000 a $50.000.

Podemos esperar o melhor, mas estar preparados para o pior.

Uso prático da análise de Monte Carlo

Esta análise deve ser um dos últimos passos no desenvolvimento da estratégia.

Antes de começar a negociar qualquer estratégia, você DEVERÁ executar uma simulação Monte Carlo com pelo menos a aleatorização exata e as negociações do 5% falhadas para determinar o drawdown mais realista e as expectativas de lucro.

O que procurar - a partir de minha experiência pessoal:

Nível de expectativa e número de simulações - é uma boa regra geral observar o nível de expectativa 95% e executar pelo menos 100 simulações. Mais simulações lhe darão mais significado estatístico e o nível 95% significa que há apenas 5% chances de que os resultados sejam piores do que as simulações.

Sorteio - você deve observar o quanto pior é o drawdown em seu nível de expectativa em comparação com a estratégia original. Se for menos que o dobro, geralmente é aceitável para mim.

Se o drawdown no nível 95% for o dobro ou até mais do que o drawdown da estratégia original, então o comércio desta EA seria perigoso.

Isso significa que conseguiu um pequeno drawdown em seu teste principalmente por sorte e você não deve esperar que a sorte continue no futuro.

Lucro líquido e outros - geralmente, a estratégia deve atender às suas expectativas. Você pode esperar resuts melhor que 95% valores de nível, mas nunca se pode ter certeza de quão melhores eles serão.

Por exemplo, eu não trocaria uma estratégia que não teria nenhum ou muito pequeno lucro no 95% - isso significa que há algo errado com a estratégia.

Nota: A funcionalidade Monte Carlo descrita acima está disponível no novo Quant Analyzer

Você pode usá-lo para executar análises Monte Carlo em seus backtests do MetaTrader4 ou extratos do histórico da conta importados para QA.

Tomas Vanek

Tomas Vanek

Oi Marc

Muito obrigado por esta explicação. É muito útil entender como funciona o recurso.

😀

Prezado Marc,

Muito obrigado, isso foi útil. Você poderia discutir mais cenários (sistemas)?

Também tenho uma pergunta: estou testando novamente um sistema de negociação mensal (cerca de 400 negociações nos últimos 20 anos), qual é o número recomendado de execuções para esse sistema?