Kurvenanpassung, Frage an den Mathematiker

3 Antworten

tnickel

vor 10 Jahren #111686

Hallo,

Ich habe einige Strategien mit dem folgenden Verfahren erstellt.

1) Zufallsgenerierung mit Eurusd–fhdb-Daten

AUSGABE: 1.1.2008-27.09.10

Oss: 27.09.10-1.1.2012

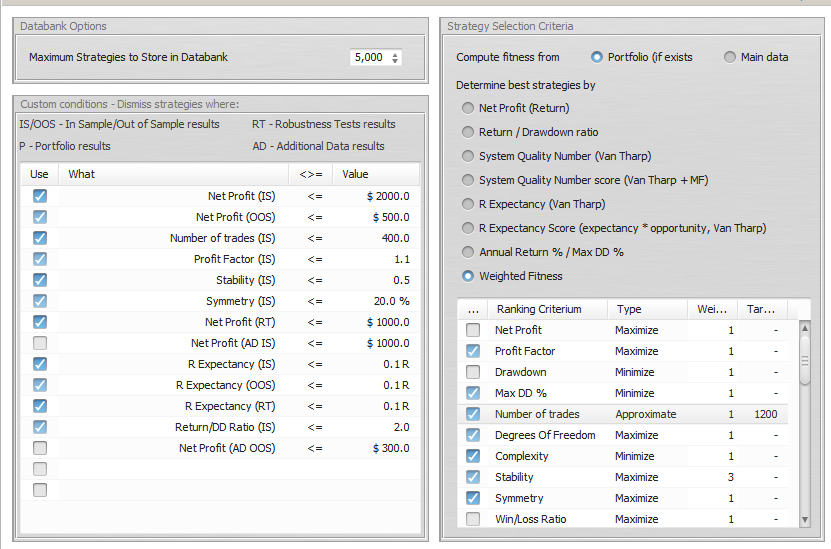

Parameter:

einstellungen.jpg

einstellungen.jpg

2) Ich habe eine gute Strategie gefunden.

3) Der Robustheitstest war gut und die Equity-Kurve war auch gut. Also beschloss ich, einen Vorwärtstest mit fhdb und dukadata durchzuführen

Vorwärts: 1.1.2012-29.03.2013

Iss+Oss: 1.1.2010-1.1.2012

Vorwärts: 1.1.2012-29.03.2013

weiter mit fhdb-data (Grafik unten)

weiter mit duka-data (Grafik unten)

4) Ich bin glücklich, weil ich eine Strategie gefunden habe, die gut in Iss, Oss ist und diese Strategie ist auch gut auf ungesehenen Daten (1.1.2012-29.03.2013).

Ich denke, wenn ich einen Test mache mit ungesehenen Daten kann der EA nicht an die Kurve angepasst werden ????

5) Im nächsten Schritt habe ich folgendes getan.

Ich habe diesen EA mit Daten überprüft vom 29.03.2013 bis 10.10.2013(dukadata)

Iss+Oss+Forward:1.1.2010-29.03.2013

OSS: 29.03.2013-10.10.2013

Das Ergebnis war das folgende.

6) Frage: Wer kann das erklären?

Ich habe einen Forwardtest über einen langen Zeitraum durchgeführt 29.03.2013 bis 10.10.2013, Ich habe einen Robustheitstest durchgeführt. Ich habe diesen EA mit Daten aus folgenden Quellen überprüft

dukacopy und fhdb.

Alle Tests zeigen mir, dass diese Strategie gut ist.

Und in der nächsten Stufe der ungesehenen Daten verliert diese Strategie nur. Ich verstehe das nicht.

thomas

https://monitortool.jimdofree.com/

Mark Fric

vor 10 Jahren #122908

es ist schwer zu sagen, was man hätte besser machen können. Ich denke, Sie haben aus statistischer Sicht fast alles richtig gemacht - das Einzige, was man noch tun kann, ist WF Matrix.

Wir müssen uns nur bewusst machen, dass selbst mehrfach wiederholte Tests mit unbekannten Daten nichts garantieren,

Ich denke, dass mehrere OOS-Tests die Wahrscheinlichkeit, dass die Strategie unrentabel ist, stark verringern, aber diese Möglichkeit besteht immer noch.

Mark

Mark

StrategyQuant Architekt

Rechnung

vor 10 Jahren #123212

tnickel

vor 10 Jahren #123214

Hallo Bill,

Ich möchte unabhängig vom Markt sein.

Ich erstelle jedes Jahr ein neues Portfolio mit den aktuellen Marktbedingungen.

Das GB-Tool ist dafür sehr gut geeignet.

thomas

https://monitortool.jimdofree.com/

Ansicht von 3 Antworten - 1 bis 3 (von insgesamt 3)