ajuste de curvas, pregunta para el matemático

3 respuestas

tnickel

hace 10 años #111686

Hola,

He generado algunas estrategias con el siguiente proceso.

1) Generación aleatoria con Eurusd–fhdb-datos

ISS: 1.1.2008-27.09.10

Oss: 27.09.10-1.1.2012

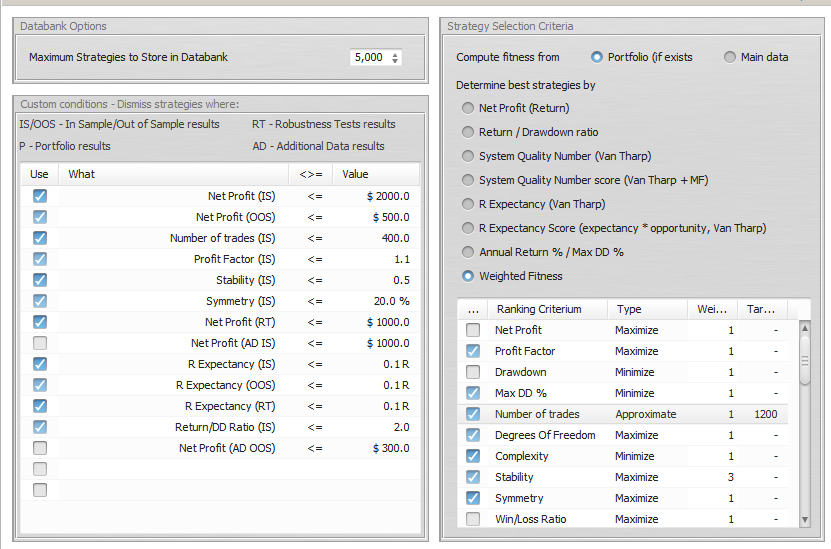

parámetro:

settings.jpg

settings.jpg

2) He encontrado una buena estrategia.

3) La prueba de robustez fue buena y la curva de equidad también. Así que decidí hacer una prueba hacia adelante con fhdb y dukadata

Adelante: 1.1.2012-29.03.2013

Iss+Oss: 1.1.2010-1.1.2012

Adelante: 1.1.2012-29.03.2013

adelante con fhdb-data(gráfico abajo)

adelante con duka-data(gráfico inferior)

4) Estoy contenta, porque he encontrado una estrategia que es bueno en Iss, Oss y esta estrategia es bueno en los datos no vistos (1.1.2012-29.03.2013) también.

Creo que si hiciera una prueba con datos no vistos el EA no puede ser curvefitted ????

5) En el siguiente paso he hecho lo siguiente.

He comprobado este EA con datos del 29.03.2013 al 10.10.2013(dukadata)

Iss+Oss+Forward:1.1.2010-29.03.2013

OSS: 29.03.2013-10.10.2013

El resultado fue el siguiente.

6) pregunta: ¿quién puede explicar esto?

He hecho una prueba de un largo periodo Del 29.03.2013 al 10.10.2013, He hecho una prueba de robustez. He comprobado este EA con datos de

dukacopy y fhdb.

Todas las pruebas me demuestran que esta estrategia es buena.

Y en el siguiente paso de datos no vistos esta estrategia solo pierde. No entiendo esto.

thomas

https://monitortool.jimdofree.com/

Mark Fric

hace 10 años #122908

es difícil decir qué se podría haber hecho mejor. Creo que lo has hecho casi todo desde el punto de vista estadístico; lo único que se puede hacer más es WF Matrix.

Sólo tenemos que darnos cuenta de que incluso múltiples pruebas repetidas con datos desconocidos no garantizan nada,

Creo que múltiples pruebas de OOS reducen en gran medida la posibilidad de que la estrategia no sea rentable, pero esa posibilidad sigue ahí.

Mark

Mark

Arquitecto de StrategyQuant

bill

hace 10 años #123212

tnickel

hace 10 años #123214

Hola Bill,

Quiero ser independiente del mercado.

Cada año genero una nueva cartera con las condiciones reales del mercado.

La herramienta GB es muy buena para hacerlo.

thomas

https://monitortool.jimdofree.com/

Viendo 3 respuestas - de la 1 a la 3 (de un total de 3)