adattamento delle curve, domanda per il matematico

3 risposte

tnickel

10 anni fa #111686

Ciao,

Ho generato alcune strategie con il seguente procedimento.

1) Generazione casuale con Eurusd–fhdb-Dati

ISS: 1.1.2008-27.09.10

Oss: 27.09.10-1.1.2012

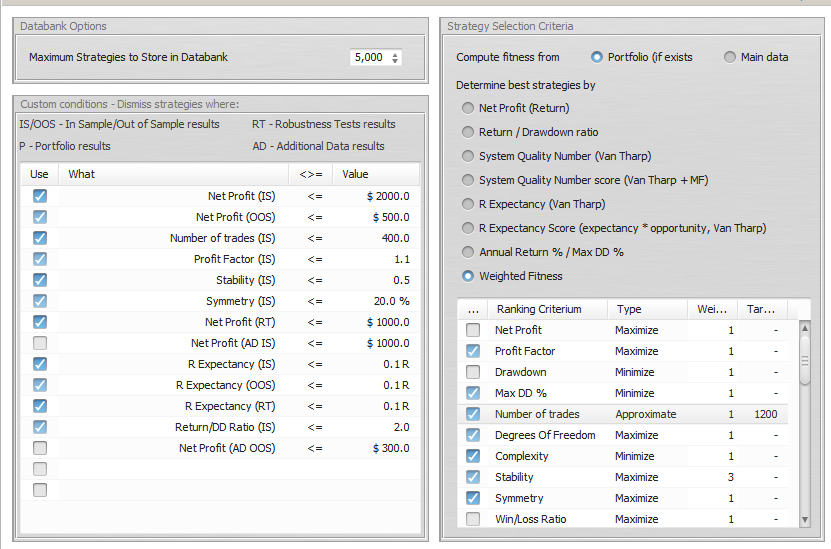

parametro:

impostazioni.jpg

impostazioni.jpg

2) Ho trovato una buona strategia.

3) Il test di robustezza era buono e anche la curva di equità era buona. Ho quindi deciso di effettuare un test di avanzamento con fhdb e dukadata.

Avanti: 1.1.2012-29.03.2013

Iss+Oss: 1.1.2010-1.1.2012

Avanti: 1.1.2012-29.03.2013

avanti con fhdb-data (grafico sotto)

avanti con duka-data (grafico sotto)

4) Sono felice, perché ho trovato una strategia che è buona in Iss, Oss e questa strategia è buona anche sui dati non visti (1.1.2012-29.03.2013).

Penso che se facessi un test con dati non visti, l'EA non può essere adattato alla curva ????

5) Nel passaggio successivo ho fatto quanto segue.

Ho controllato questo EA con i dati dal 29.03.2013 al 10.10.2013(dukadata)

Iss+Oss+Forward:1.1.2010-29.03.2013

OSS: 29.03.2013-10.10.2013

Il risultato è stato il seguente.

6) domanda: chi può spiegare questo?

Ho fatto un test in avanti di un lungo periodo Dal 29.03.2013 al 10.10.2013, Ho effettuato un test di robustezza. Ho verificato questo EA con i dati di

dukacopy e fhdb.

Tutti i test dimostrano che questa strategia è valida.

E nella fase successiva di dati non visti questa strategia è solo perdente. Non capisco questo.

Tommaso

https://monitortool.jimdofree.com/

Mark Fric

10 anni fa #122908

è difficile dire cosa si sarebbe potuto fare meglio. Penso che abbiate fatto quasi tutto dal punto di vista statistico - l'unica cosa che si può fare di più è WF Matrix.

Dobbiamo solo renderci conto che anche test multipli ripetuti su dati sconosciuti non garantiscono nulla,

Penso che i test multipli di OOS riducano notevolmente la possibilità che la strategia non sia redditizia, ma questa possibilità è comunque presente.

Marchio

Marchio

Architetto StrategyQuant

disegno di legge

10 anni fa #123212

tnickel

10 anni fa #123214

Ciao Bill,

Voglio essere indipendente dal mercato.

Ogni anno creo un nuovo portafoglio in base alle reali condizioni di mercato.

Lo strumento GB è ottimo per farlo.

Tommaso

https://monitortool.jimdofree.com/

Stai visualizzando 3 risposte - da 1 a 3 (di 3 totali)