Ich habe ein Problem beim Testen der Strategien in MT4

11 Antworten

kong_28

vor 9 Jahren #112963

Hallo Mark,

Ich habe tägliche Strategien im Modus "Ausgewählter Zeitrahmen" erstellt. Es gibt mir große Equity-Kurve in Strategie quant. Im Gegensatz zu den Strategien, die mit "Trade on Bar Open" generiert wurden, versagen sie jedoch kläglich, wenn ich sie auf der MT4-Plattform teste. Ich nehme an, dass die Ausstiegsbedingungen über

Profit Trailing, Stop Trailing und Stop Loss können das Ergebnis in MT4 beeinflussen.

Was denken Sie über dieses Problem und wie kann man es lösen?

Ich danke Ihnen,

Sarids

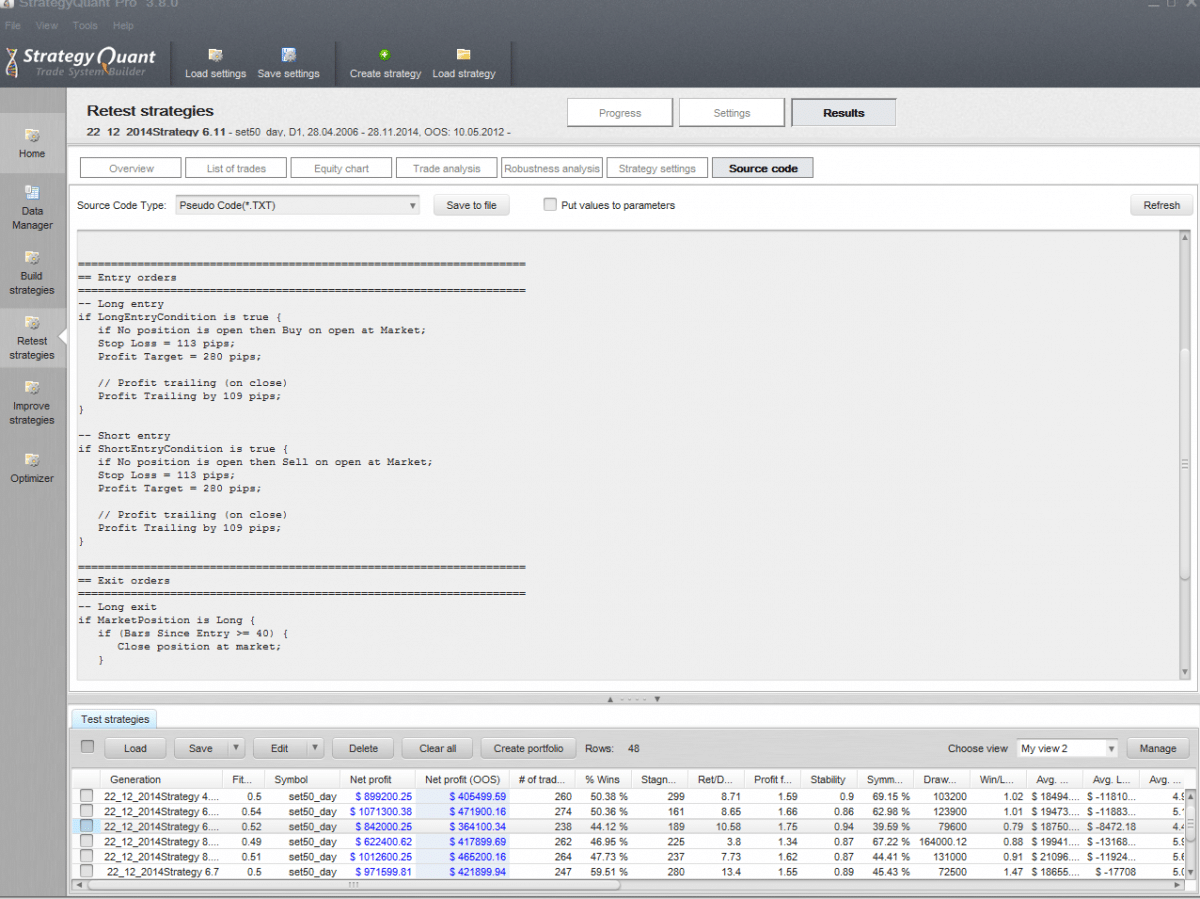

Strategiebeispiel.PNG

Strategiebeispiel.PNGMark Fric

vor 9 Jahren #127902

Diese Modi unterscheiden sich in der Art und Weise, wann sie Trades eingehen und wann sie SL/PT füllen, so dass die Ergebnisse auch sehr unterschiedlich sein können - je nach Strategie.

Warum sollten Sie eine Strategie in einem Modus entwickeln und sie dann in einem anderen Modus handeln wollen?

"Trade On Bar Open" ist ein spezieller Modus, der allein verwendet werden sollte. Er bietet eine recht hohe Backtesting-Präzision, da er die Bewegungen innerhalb des Balkens nicht berücksichtigt.

Versuchen Sie, Strategien in SQ in diesem Modus zu erstellen, wenn Sie auf diese Weise handeln wollen.

Außerdem ist mir aufgefallen, dass Sie wahrscheinlich tägliche Balken verwenden, aber Ihr SL/PT ist ziemlich klein (100 Pips). Wenn SL/PT ist kleiner als die tägliche bar Bereich dann kann es nicht richtig simuliert werden mit Selected Timeframe Präzision, vielleicht ist das, warum Sie so große Ergebnisse erhalten.

Versuchen Sie stattdessen, auf die Minute genau zu arbeiten.

Mark

StrategyQuant Architekt

kong_28

vor 9 Jahren #127999

Hallo Mark,

Ich meine, dass ich mit "Trade on bar open"-Modus zu handeln, und das Testergebnis auf beiden SQ und MT4 sind ganz ähnlich. Jetzt möchte ich mit dem Modus "Ausgewählter Zeitrahmen" generieren und handeln, aber die Testergebnisse in SQ und MT4 sind völlig unterschiedlich. Darüber hinaus ist die durchschnittliche tägliche Preisänderung dieses Instruments etwa 200 Pips, so dass die 300 Pips TP/SL der Strategien von SQ4 generiert sollte nicht das Problem sein.

Ich möchte TP/SL innerhalb eines Balkens (Tagesbalken) einstellen. Glauben Sie, ich sollte "Ausgewählte Zeitrahmen" oder "eine Minute" Präzision eingestellt. Allerdings habe ich nicht eine Minute Daten.

Kann ich die Genauigkeit "eine Minute" verwenden?

Danke,

Sarids

Mark Fric

vor 9 Jahren #128000

Hallo,

diese Unterschiede zwischen SQ und MT4 bedeuten, dass die Strategie höchstwahrscheinlich nicht mit ausreichender Präzision getestet wird. Es sei denn, Sie verwenden wirklich große SL/PT (vielleicht ein paar Mal der täglichen Spanne), die Sie Minute Daten benötigen, um genaue Tests durchzuführen.

Mit unserem Tick Data Downloader können Sie hochwertige Tick- oder Minutendaten erhalten.

Mark

StrategyQuant Architekt

kong_28

vor 9 Jahren #128049

Hallo Mark,

Ich habe weitere Fragen zu Profit Trailing und Stop Trailing. Was ist die Preisbedingung, die das Trailing auslöst? Wird das Trailing nach dem Ende des Startbars ausgelöst oder auf andere Weise? So kann ich die Liste der Trades mit MT4 vergleichen.

kong_28

vor 9 Jahren #128155

Hallo Mark,

Wie berechnet das Programm die Gewinn- und Verlustrechnung, wenn SL und TP im Modus "Ausgewählter Zeitrahmen" im selben Balken liegen?

Mark Fric

vor 9 Jahren #128159

Der Trailing-Trigger wird immer beim Öffnen des neuen Balkens (für MetaTrader) oder beim Schließen des Balkens (für Ninja/Tradestation) ausgelöst.

Im Selected Timeframe können Sie nicht wirklich simulieren, wann Ihr SL und PT im selben Balken liegen, es kann nur geraten werden, was zuerst kommt.

Sie sollten also nicht dieses enge SL/PT für diese Präzision verwenden, da Ihre Ergebnisse sonst sehr ungenau sein könnten.

Mark

StrategyQuant Architekt

SQuse

vor 9 Jahren #128198

Ich muss hier hinzufügen, dass etwa 40% - es schwankt zwischen 20% und 66% - aller in SQ erstellten Strategien im MT4 Strategy Tester nicht funktionieren.

Ich habe nur den Code exportiert/importiert, sonst hat sich nichts geändert.

Das könnte ein größeres Problem sein.

SQuse

vor 9 Jahren #128241

Ich habe es mit einem zweiten MT4-Konto überprüft. Es ist ein Programmierproblem in SQ.

Sie ist nicht richtig programmiert. Viele Strategien zeigen in MT4 völlig andere Ergebnisse als in SQ.

Das muss geändert werden.

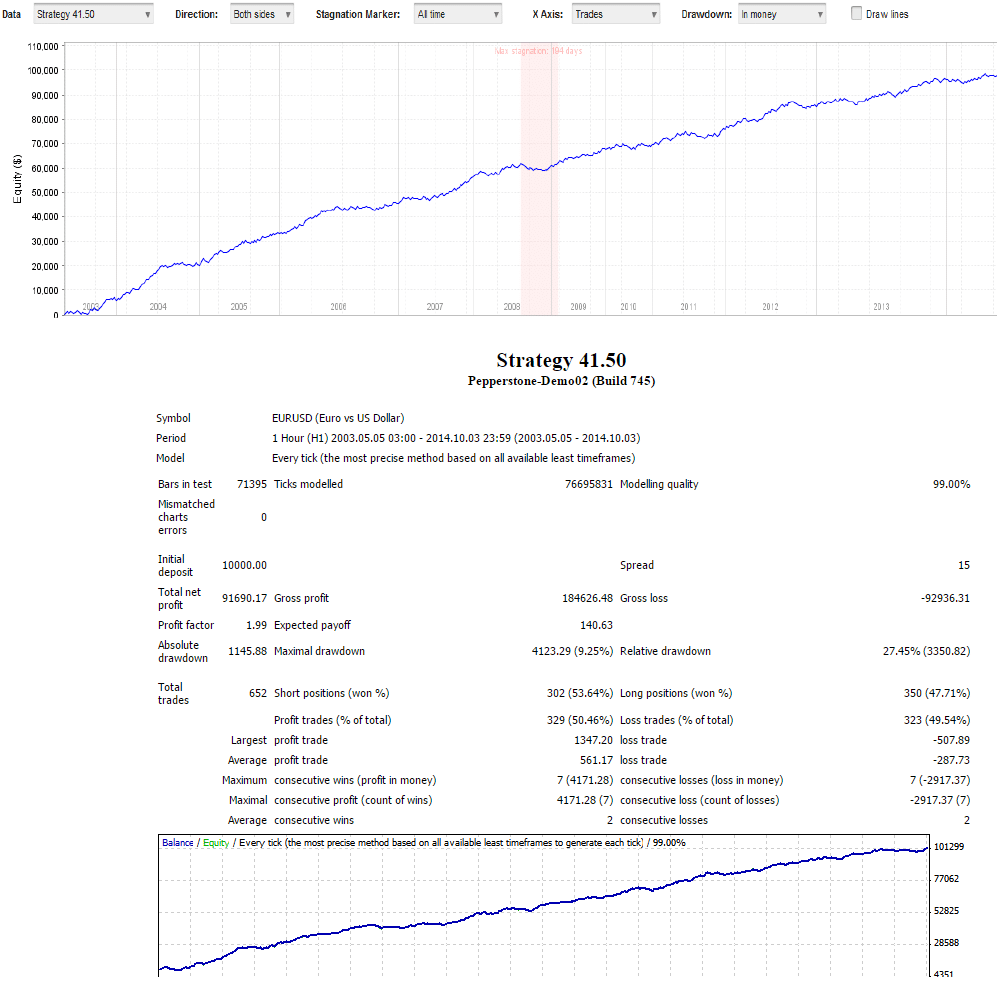

Patrick

vor 9 Jahren #128242

Hallo Andreas,

Ich habe viele Strategien sowohl in MT4 als auch in SQ getestet. Manchmal ist es ein wenig anders, aber nicht, dass es senden Sie zu Verlust.

Wenn Sie eine logische und robuste Strategie haben und diese in SQ mit Tickdaten von Ducascopy testen, dann ist der Retest in MT4 fast derselbe.

Patrick

Beispiel SQ vs MT4.png

Beispiel SQ vs MT4.png

SQuse

vor 9 Jahren #128243

Was kann ich falsch machen? Ich speichere gerade die MT4-Strategie mit den Brokern datafeed und dann teste ich es wieder ni Strategy Tester von MT4 Terminal.

In einer ganzen Reihe von Fällen habe ich große Unterschiede festgestellt.

Mark Fric

vor 9 Jahren #128246

Andreas, verwenden Sie echte Tick-Daten für das Testen in beiden SQ und MT4? Oder welche Präzision verwenden Sie für das Testen in SQ?

Wenn die Strategien in beiden Programmen unterschiedlich sind, könnte es sich um einen Fehler in SQ handeln, aber das ist unwahrscheinlich, da es mehrfach getestet wurde.

Es ist wahrscheinlicher, dass die Strategie an die Daten angepasst wurde und nicht mehr funktioniert, wenn die Daten leicht verändert werden.

Die Algorithmen für die Tick-Simulation sind bei SQ und MT4 nicht genau gleich, aber wenn dies zu großen Unterschieden bei den Tests führt, ist das ein klares Zeichen dafür, dass Ihre Strategie an die Kurve angepasst ist.

Mark

StrategyQuant Architekt

Ansicht von 11 Antworten - 1 bis 11 (von insgesamt 11)