Ho un problema quando si testano le strategie in MT4

11 risposte

kong_28

9 anni fa #112963

Ciao Mark,

Ho generato strategie giornaliere in modalità "Timeframe selezionato". Mi ha dato un'ottima curva di equity nella strategia quant. Tuttavia, a differenza delle strategie generate da "Trade on Bar Open", falliscono miseramente quando le provo sulla piattaforma MT4. Presumo che le condizioni di uscita su

profit trailing, stop trailing e stop loss potrebbero influenzare il risultato in MT4.

Cosa ne pensate di questo problema e suggerite come risolverlo.

Grazie,

Saridi

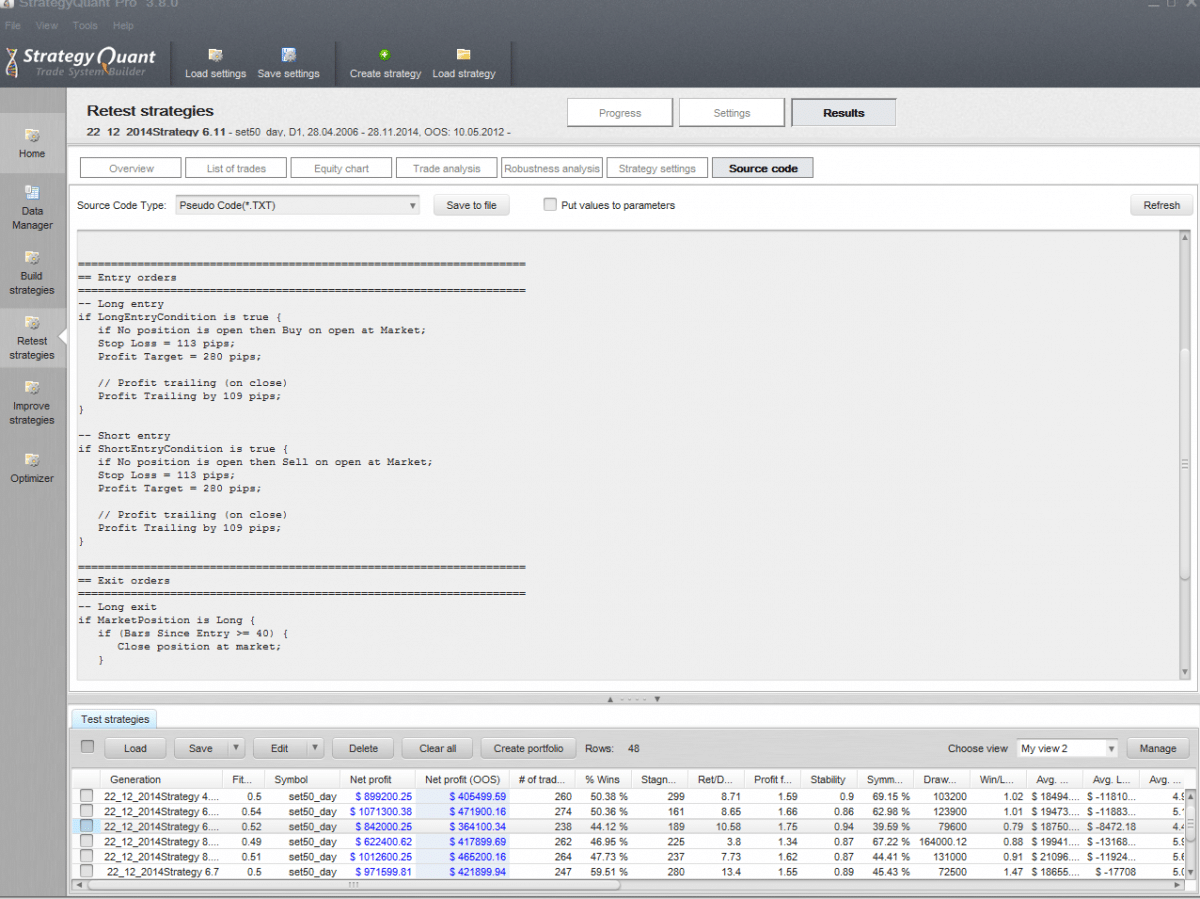

esempio di strategia.PNG

esempio di strategia.PNGMark Fric

9 anni fa #127902

Queste modalità sono diverse nel modo in cui prendono i trade e quando riempiono SL/PT, quindi i risultati potrebbero essere anche molto diversi - a seconda della strategia.

Perché mai vorreste sviluppare una strategia in una modalità e poi commercializzarla in un'altra modalità?

La modalità "Trade On Bar Open" è una modalità specifica che deve essere utilizzata da sola. Fornisce una precisione di backtesting piuttosto elevata, poiché non considera i movimenti all'interno della barra.

Cercate di generare strategie in SQ in questa modalità se volete operare in questo modo.

Inoltre, ho notato che probabilmente utilizzi barre giornaliere ma il tuo SL/PT è piuttosto piccolo (100 pips). Se lo SL/PT è più piccolo dell'intervallo di barre giornaliere, non può essere simulato correttamente utilizzando la precisione del timeframe selezionato.

Cercate invece di usare la precisione dei minuti.

Marchio

Architetto StrategyQuant

kong_28

9 anni fa #127999

Ciao Mark,

Intendo dire che uso la modalità "Trade on bar open" e i risultati dei test su SQ e MT4 sono abbastanza simili. Ora voglio generare e fare trading con la modalità "Timeframe selezionato", ma i risultati dei test su SQ e MT4 sono completamente diversi. Inoltre, la variazione media giornaliera del prezzo di questo strumento è di circa 200 pip, quindi il TP/SL di 300 pip delle strategie generate da SQ4 non dovrebbe essere un problema.

Voglio impostare TP/SL all'interno della barra (barra giornaliera). Secondo voi dovrei impostare la precisione "Timeframe selezionato" o "un minuto". Tuttavia, non ho dati al minuto.

Posso usare la precisione "un minuto"?

Grazie,

Saridi

Mark Fric

9 anni fa #128000

Salve,

Queste differenze tra SQ e MT4 significano che molto probabilmente la strategia non è testata con sufficiente precisione. A meno che non si utilizzino SL/PT molto grandi (forse poche volte il range giornaliero), è necessario disporre di dati al minuto per eseguire test accurati.

È possibile ottenere dati di qualità sui tick o sui minuti utilizzando il nostro Tick Data Downloader.

Marchio

Architetto StrategyQuant

kong_28

9 anni fa #128049

Ciao Mark,

Ho altre domande su Profit Trailing e Stop Trailing. Qual è la condizione di prezzo che attiva il trailing? Il trailing si attiva dopo la fine della barra iniziale o si attiva in qualche altro modo? In questo modo posso controllare l'elenco degli scambi confrontandolo con MT4.

kong_28

9 anni fa #128155

Ciao Mark,

Come fa il programma a calcolare il P&L quando lo SL e il TP si trovano nella stessa barra nella modalità Timeframe selezionato?

Mark Fric

9 anni fa #128159

Il trailing si attiva sempre all'apertura della nuova barra (per MetaTrader) o alla chiusura della barra (per Ninja/Tradestation).

Nel timeframe selezionato non è possibile simulare quando lo SL e il PT si trovano nella stessa barra, si può solo indovinare cosa viene prima.

Quindi non si dovrebbe usare questo SL/PT stretto per questa precisione, altrimenti i risultati potrebbero essere molto imprecisi.

Marchio

Architetto StrategyQuant

SQuse

9 anni fa #128198

Devo aggiungere che circa 40% - che varia tra 20% e 66% - di tutte le strategie costruite in SQ non funzionano in MT4 Strategy Tester.

Ho solo esportato/importato il codice e non è cambiato nient'altro.

Potrebbe essere un problema più grande.

SQuse

9 anni fa #128241

L'ho verificato su un secondo conto MT4. Si tratta di un problema di programmazione di SQ.

Non è programmato correttamente. Molte strategie mostrano risultati completamente diversi in MT4 rispetto a SQ.

Questo deve essere cambiato.

Patrick

9 anni fa #128242

Ciao Andreas,

Ho testato molte strategie sia in MT4 che in SQ. A volte le differenze sono minime, ma non per questo si va in perdita.

Se si dispone di una strategia logica e robusta e la si testa in SQ con i dati tick di ducascopy, il test in MT4 è quasi lo stesso.

Patrick

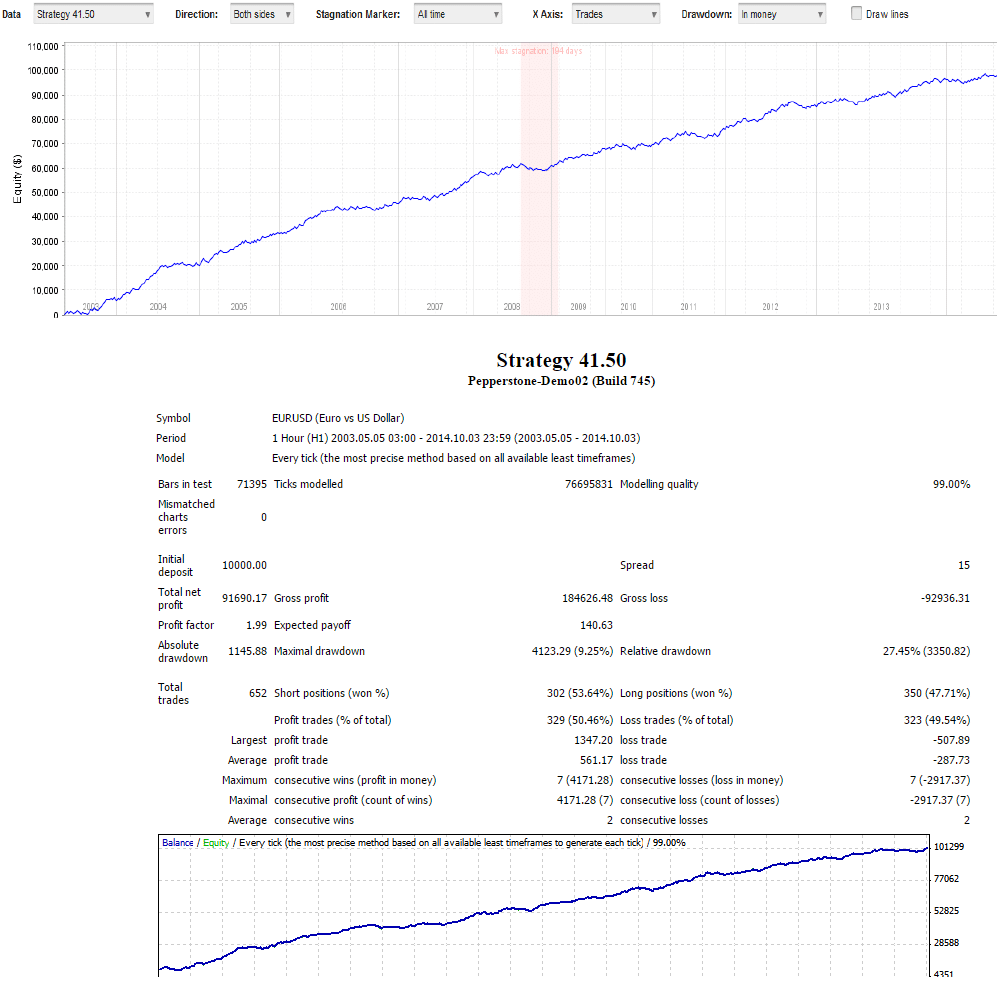

esempio SQ vs MT4.png

esempio SQ vs MT4.png

SQuse

9 anni fa #128243

Cosa posso fare di sbagliato? Ho solo salvato la strategia MT4 con il datafeed del broker e poi l'ho testata di nuovo con Strategy Tester del terminale MT4.

Ho notato differenze enormi in un buon numero di casi.

Mark Fric

9 anni fa #128246

Andreas, utilizzi dati tick reali per i test sia in SQ che in MT4? Oppure quale precisione usi per i test in SQ?

Quando le strategie sono diverse in entrambi i programmi, potrebbe trattarsi di un bug in SQ, ma è improbabile, è stato testato più volte.

È più probabile che la strategia sia stata adattata ai dati e che non funzioni quando i dati vengono leggermente modificati.

Gli algoritmi di simulazione dei tick non sono esattamente gli stessi tra SQ e MT4, ma se questo provoca grandi differenze nei test è un chiaro segno che la vostra strategia è curva.

Marchio

Architetto StrategyQuant

Stai visualizzando 11 risposte - da 1 a 11 (di 11 totali)