Tengo un problema al probar las estrategias en MT4

11 respuestas

kong_28

hace 9 años #112963

Hola, Mark,

He generado estrategias diarias en el modo "Selected Timeframe". Me da una gran curva de equidad en la estrategia quant. Sin embargo, a diferencia de las estrategias generadas desde "Trade on Bar Open", fallan miserablemente cuando las pruebo en la plataforma MT4. Supongo que las condiciones de salida sobre

profit trailing, stop trailing y stop loss pueden afectar al resultado en MT4.

¿Qué opina de este problema y cómo puede solucionarse?

Gracias,

Sarids

estrategia ejemplo.PNG

estrategia ejemplo.PNGMark Fric

hace 9 años #127902

estos modos son diferentes en la forma en que toman las operaciones y cuando llenan SL / PT, por lo que los resultados pueden ser también muy diferentes - dependiendo de la estrategia.

¿Por qué querrías desarrollar una estrategia en un modo y luego negociar con ella en otro?

"Trade On Bar Open" es un modo específico que debe utilizarse solo. Proporciona una precisión de backtesting bastante alta, ya que no tiene en cuenta los movimientos dentro de la barra.

Intenta generar estrategias en SQ en este modo si quieres operar de esta manera.

También, noté que probablemente usas barras diarias pero tu SL/PT es bastante pequeño (100 pips). Si SL/PT es más pequeño que el rango de la barra diaria, entonces no puede ser simulado correctamente utilizando la precisión Selected Timeframe, tal vez por eso se obtiene tan grandes resultados.

En su lugar, intenta utilizar la precisión de minutos.

Mark

Arquitecto de StrategyQuant

kong_28

hace 9 años #127999

Hola, Mark,

Quiero decir que suelo operar con el modo "Trade on bar open", y el resultado de la prueba tanto en SQ como en MT4 son bastante similares. Ahora, quiero generar y operar con el modo "Selected timeframe", pero los resultados de las pruebas en SQ y MT4 son totalmente diferentes. Además, el cambio de precio medio diario de este instrumento es de unos 200 pips, por lo que el TP/SL de 300 pips de las estrategias generadas desde SQ4 no debería ser el problema.

Quiero establecer TP/SL dentro de la barra ( barra diaria ). ¿Cree usted que debería establecer "Selected timeframe" o "un minuto" de precisión. Sin embargo, no tengo datos de un minuto.

¿Puedo utilizar la precisión de "un minuto"?

Gracias,

Sarids

Mark Fric

hace 9 años #128000

Hola,

estas diferencias entre SQ y MT4 significan que lo más probable es que la estrategia no se pruebe con suficiente precisión. A menos que utilice realmente grande SL/PT (tal vez algunas veces de rango diario) que necesitaría datos por minuto para ejecutar pruebas precisas.

Puede obtener datos de calidad por ticks o minutos utilizando nuestro descargador de datos de ticks.

Mark

Arquitecto de StrategyQuant

kong_28

hace 9 años #128049

Hola, Mark,

Tengo más preguntas sobre Profit Trailing y Stop Trailing. ¿Cuál es la condición de precio que activa el trailing? ¿El trailing se activa después del final de la barra inicial o se activa de alguna otra manera? Así, puedo comprobar la lista de comercio comparar con MT4.

kong_28

hace 9 años #128155

Hola, Mark,

¿Cómo calcula el programa el P&L cuando el SL y el TP se encuentran en la misma barra en el modo Selected Timeframe?

Mark Fric

hace 9 años #128159

trailing se dispara siempre en la nueva apertura de barra (para MetaTrader) o cierre de barra (para Ninja/Tradestation).

En Selected Timeframe realmente no se puede simular cuando su SL y PT están en la misma barra, es sólo adivinar lo que viene primero.

Por lo tanto, no debería utilizar este SL/PT tan ajustado para esta precisión, ya que, de lo contrario, sus resultados podrían ser muy imprecisos.

Mark

Arquitecto de StrategyQuant

SQuse

hace 9 años #128198

Debo añadir aquí, que alrededor de 40% - varía entre 20% y 66% - de todas las estrategias construidas en SQ no funciona en MT4 Strategy Tester.

Yo sólo exportar / importar el código nada más cambió.

Podría ser un problema mayor.

SQuse

hace 9 años #128241

Lo he comprobado en una segunda cuenta MT4. Es un problema de programación en SQ.

No está programado correctamente. Muchas estrategias muestran resultados totalmente diferentes en MT4 que en SQ.

Eso hay que cambiarlo.

Patrick

hace 9 años #128242

Hola Andreas,

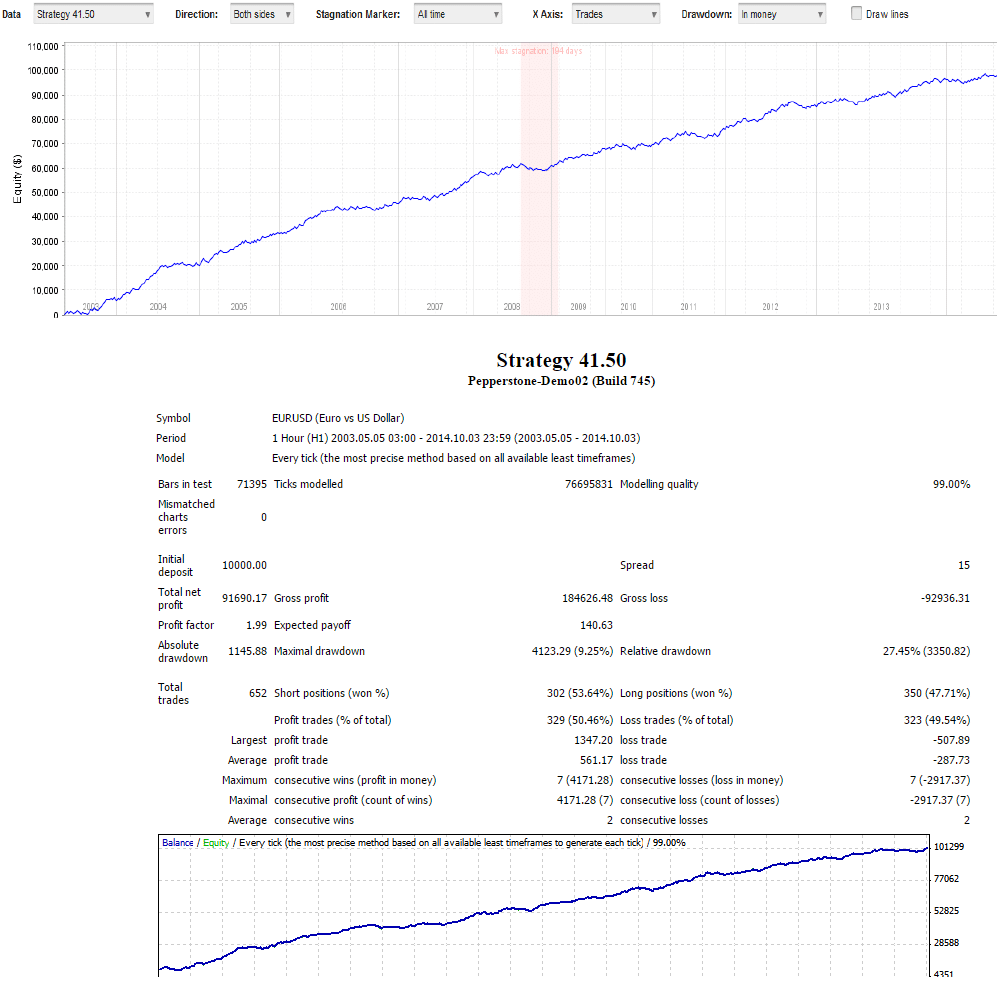

He probado muchas estrategias tanto en MT4 y SQ. A veces es un poco diferente, pero no que le envíe a la pérdida.

Si tienes una estrategia que es lógica y robusta y la pruebas en SQ en los datos de tick de ducascopy, entonces el retest en MT4 es casi el mismo.

Patrick

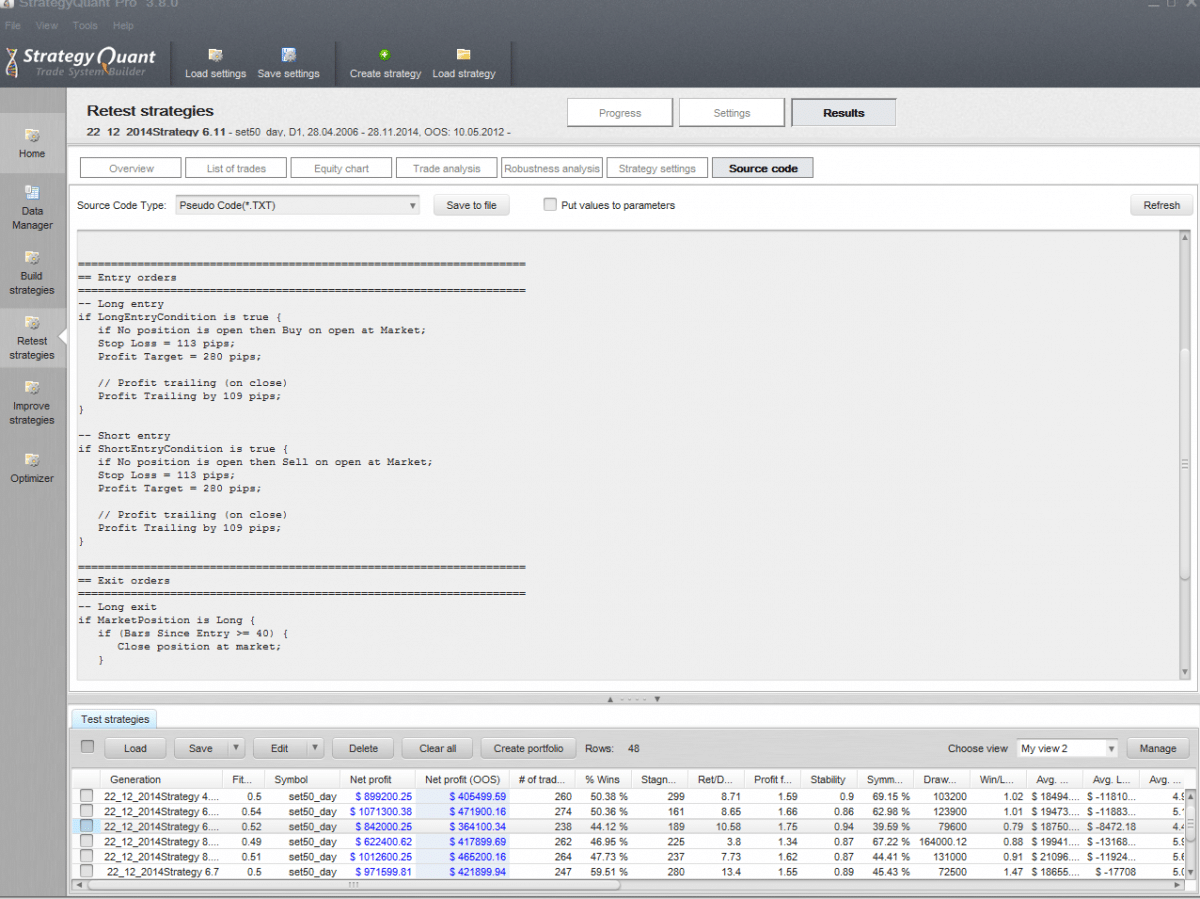

ejemplo SQ vs MT4.png

ejemplo SQ vs MT4.png

SQuse

hace 9 años #128243

¿Qué puedo hacer mal? Acabo de guardar la estrategia MT4 con el datafeed corredores y luego lo pruebo de nuevo ni Estrategia Tester de MT4 Terminal.

Noto grandes diferencias en un buen número de casos.

Mark Fric

hace 9 años #128246

Andreas, ¿utilizas datos de ticks reales para las pruebas tanto en SQ como en MT4? ¿O qué precisión utilizas para las pruebas en SQ?

Cuando las estrategias son diferentes en ambos programas podría ser un error en SQ, pero es poco probable, se ha probado varias veces.

Lo más probable es que la estrategia se haya ajustado a la curva de los datos y no funcione si éstos cambian ligeramente.

Los algoritmos de simulación de ticks no son exactamente los mismos entre SQ y MT4, pero si esto causa grandes diferencias en las pruebas es una clara señal de que su estrategia está ajustada a curvas.

Mark

Arquitecto de StrategyQuant

Viendo 11 respuestas - de la 1 a la 11 (de un total de 11)