Tenho um problema ao testar as estratégias no MT4

11 respostas

kong_28

9 anos atrás #112963

Olá Mark,

Gerei estratégias diárias no modo "Selected Timeframe". Isso me proporcionou uma excelente curva de patrimônio líquido na estratégia quant. Entretanto, ao contrário das estratégias geradas a partir de "Trade on Bar Open", elas falham miseravelmente quando as testo na plataforma MT4. Presumo que as condições de saída sobre

O profit trailing, o stop trailing e o stop loss podem afetar o resultado no MT4.

O que você acha desse problema e sugira como resolvê-lo.

Obrigado a você,

Sarids

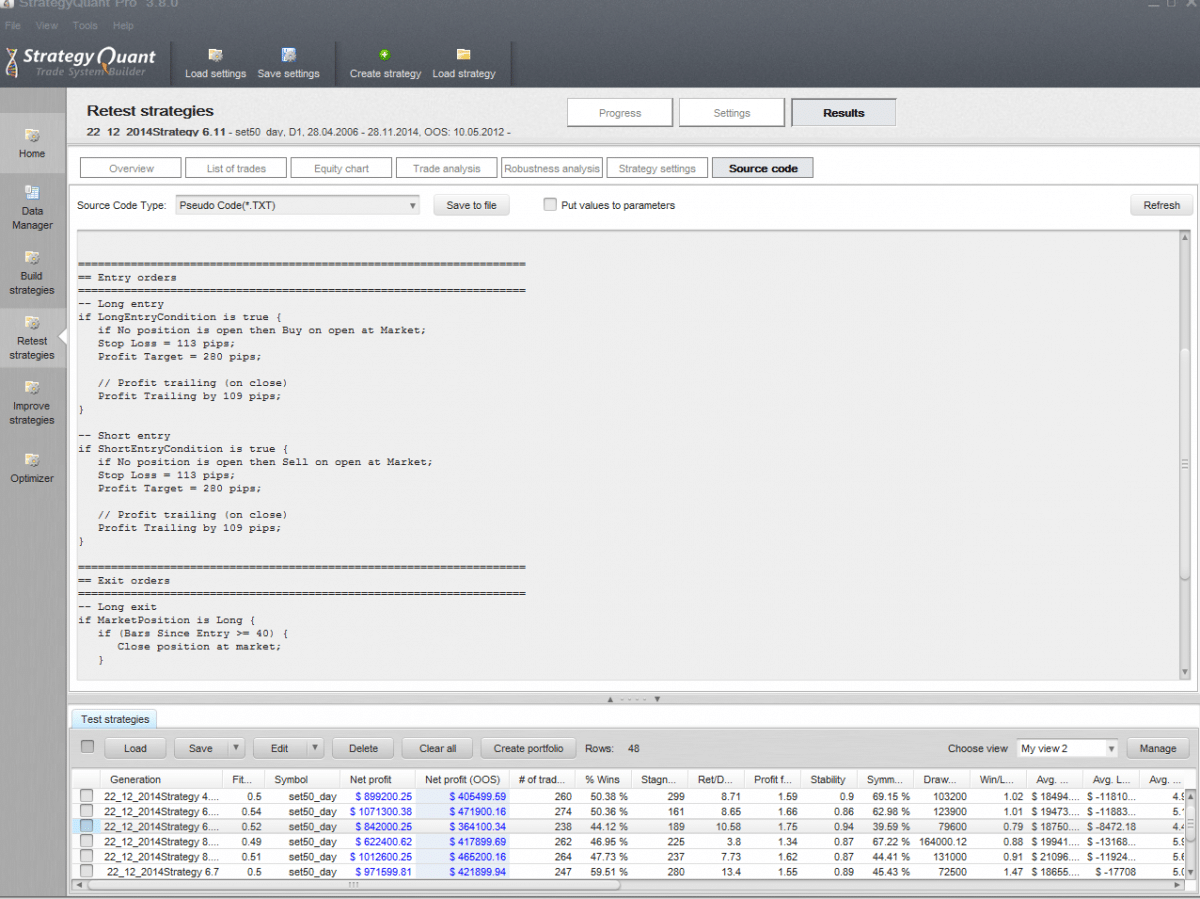

exemplo de estratégia.PNG

exemplo de estratégia.PNGMarca Fric

9 anos atrás #127902

Esses modos são diferentes na forma como realizam as negociações e quando preenchem o SL/PT, portanto, os resultados também podem ser muito diferentes, dependendo da estratégia.

Por que você gostaria de desenvolver uma estratégia em um modo e depois negociá-la em outro modo?

"Trade On Bar Open" é um modo específico que deve ser usado sozinho. Ele fornece uma precisão de backtesting bastante alta, pois não considera os movimentos internos da barra.

Tente gerar estratégias no SQ nesse modo se você quiser negociar dessa forma.

Além disso, notei que você provavelmente usa barras diárias, mas seu SL/PT é bem pequeno (100 pips). Se o SL/PT for menor que o intervalo da barra diária, ele não poderá ser simulado adequadamente usando a precisão do período selecionado, talvez por isso você tenha obtido resultados tão bons.

Em vez disso, tente usar a precisão de minutos.

Marcar

EstratégiaQuant arquiteto

kong_28

9 anos atrás #127999

Olá Mark,

Quero dizer que costumo negociar com o modo "Trade on bar open", e o resultado do teste no SQ e no MT4 é bastante semelhante. Agora, quero gerar e negociar com o modo "Selected timeframe", mas os resultados do teste no SQ e no MT4 são totalmente diferentes. Além disso, a variação média diária do preço desse instrumento é de cerca de 200 pips, portanto, o TP/SL de 300 pips das estratégias geradas a partir do SQ4 não deve ser um problema.

Quero definir TP/SL dentro da barra (barra diária). Você acha que devo definir a precisão "Selected timeframe" ou "one minute"? No entanto, não tenho dados de um minuto.

Posso usar a precisão de "um minuto"?

Obrigado,

Sarids

Marca Fric

9 anos atrás #128000

Olá,

Essas diferenças entre o SQ e o MT4 significam que, muito provavelmente, a estratégia não está sendo testada com precisão suficiente. A menos que você use SL/PT realmente grandes (talvez algumas vezes o intervalo diário), precisará de dados de minutos para executar testes precisos.

Você pode obter dados de ticks ou minutos de qualidade usando nosso Tick Data Downloader.

Marcar

EstratégiaQuant arquiteto

kong_28

9 anos atrás #128049

Olá Mark,

Tenho mais perguntas sobre Profit Trailing e Stop Trailing. Qual é a condição de preço que aciona o trailing? O trailing é acionado após o final da barra inicial ou é acionado de alguma outra forma? Assim, posso verificar a lista de negociações comparando com o MT4.

kong_28

9 anos atrás #128155

Olá Mark,

Como o programa calcula o P&L quando o SL e o TP estão na mesma barra no modo Selected Timeframe?

Marca Fric

9 anos atrás #128159

O trailing é acionado sempre na abertura da nova barra (para MetaTrader) ou no fechamento da barra (para Ninja/Tradestation).

No período selecionado, você não pode realmente simular quando o SL e o PT estão na mesma barra, é só adivinhar o que vem primeiro.

Portanto, você não deve usar esse SL/PT apertado para essa precisão, caso contrário, seus resultados poderão ser muito imprecisos.

Marcar

EstratégiaQuant arquiteto

SQuse

9 anos atrás #128198

Devo acrescentar aqui que cerca de 40% - varia entre 20% e 66% - de todas as estratégias criadas no SQ não funcionam no MT4 Strategy Tester.

Só exportei/importei o código e nada mais mudou.

Pode ser um problema maior.

SQuse

9 anos atrás #128241

Verifiquei novamente em uma segunda conta MT4. Trata-se de um problema de programação no SQ.

Ele não está programado corretamente. Muitas estratégias mostram resultados totalmente diferentes no MT4 e no SQ.

Isso precisa ser mudado.

Patrick

9 anos atrás #128242

Oi Andreas,

Testei muitas estratégias tanto no MT4 quanto no SQ. Às vezes, elas são um pouco diferentes, mas não chegam a causar prejuízo.

Se você tiver uma estratégia lógica e robusta e testá-la no SQ com dados de ticks da Ducascopy, o reteste no MT4 será praticamente o mesmo.

Patrick

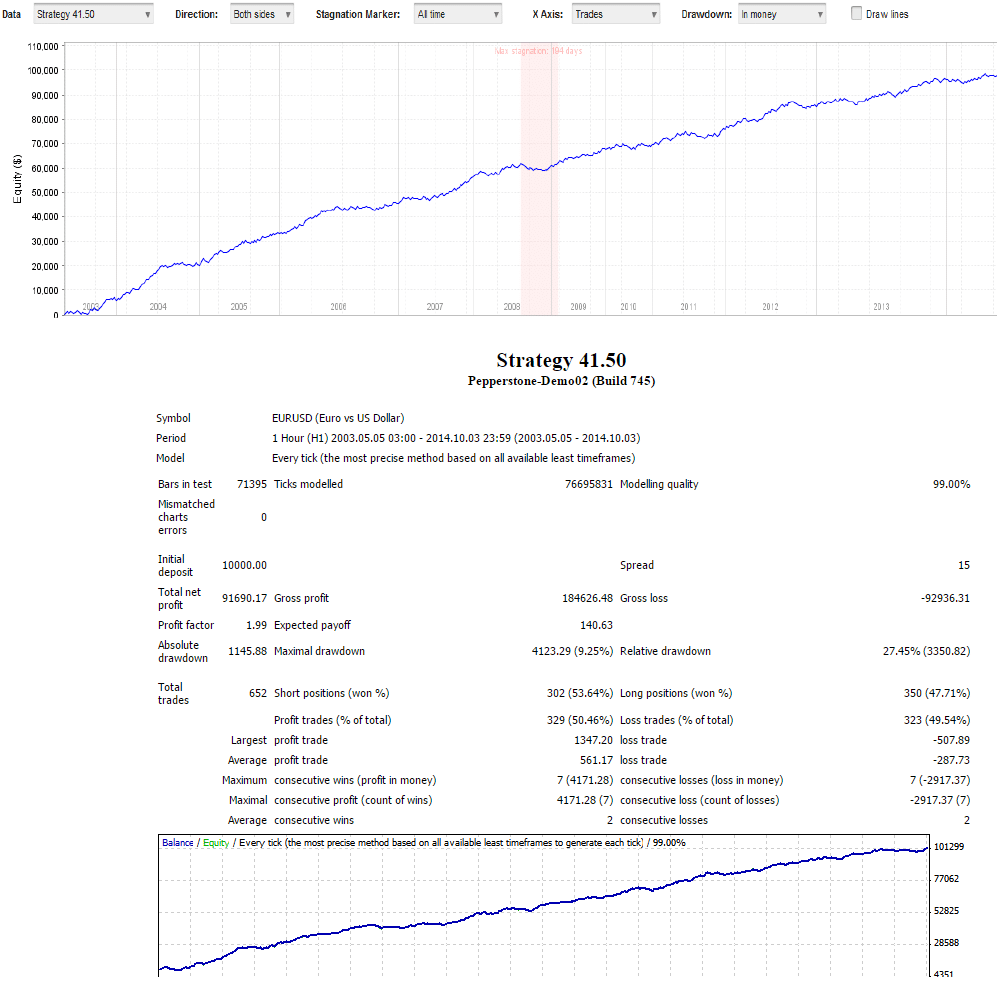

exemplo SQ vs MT4.png

exemplo SQ vs MT4.png

SQuse

9 anos atrás #128243

O que posso fazer de errado? Apenas salvo a estratégia MT4 com o feed de dados da corretora e, em seguida, testo-a novamente no Strategy Tester do Terminal MT4.

Percebo grandes diferenças em um bom número de casos.

Marca Fric

9 anos atrás #128246

Andreas, você usa dados de ticks reais para testar tanto no SQ quanto no MT4? Ou qual precisão você está usando para testar no SQ?

Quando as estratégias são diferentes nos dois programas, pode ser um bug no SQ, mas é improvável, pois ele foi testado várias vezes.

É mais provável que a estratégia tenha sido ajustada em uma curva aos dados e não funcionaria quando os dados fossem ligeiramente alterados.

Os algoritmos de simulação de ticks não são exatamente os mesmos entre o SQ e o MT4, mas se isso causar grandes diferenças nos testes, é um sinal claro de que sua estratégia está ajustada à curva.

Marcar

EstratégiaQuant arquiteto

Visualizando 11 respostas - 1 até 11 (de um total de 11)