Tools zur Suche nach einem Filterungsprozess

12 Antworten

tnickel

vor 8 Jahren #113664

Hallo,

Hat jemand versucht, mit Datamining-Tools profitable Strategien zu finden?

Ich bin zum Beispiel auf der Suche nach einem rentablen Filterverfahren.

1) Erster Schritt

Generierung von 20000 Strategien mit der SQ

2) Filtern

Ich möchte die profitablen Strategien aus 20000 herausfiltern

Mit Datamining-Tools kann ich einen rentablen Filterungsprozess finden.

———————

weka:

http://en.wikipedia.org/wiki/Weka_%28machine_learning%29

rapidminer:

https://rapidminer.com/

https://www.youtube.com/watch?v=UmGIGEJMmN8

———————-

Wer hat Kenntnisse zu diesem Thema?

thomas

https://monitortool.jimdofree.com/

geektrader

vor 8 Jahren #130260

Warum sollten Sie ein solches externes Tool verwenden, wenn SQ alle Filterprozesse bereits integriert hat?

tnickel

vor 8 Jahren #130267

Hallo geektrader,

die SQ haben alle Schritte.

Aber ich möchte den Weg des Filterns finden.

Im Moment sind die Filterstufen noch unbekannt.

Die Frage ist:

Wie können wir profitable Strategien entwickeln und filtern?

Im Moment ist es nur eine Frage von Versuch und Irrtum.

Mit diesen Werkzeugen kann ich einen Prozess zum Filtern von profitablen Strategien finden.

thomas

https://monitortool.jimdofree.com/

geektrader

vor 8 Jahren #130268

Hallo,

Es tut mir leid, dass es für Sie nicht mit SQ funktioniert, aber ich kann profitable Strategien aus den generierten Strategien direkt in SQ mit Leichtigkeit herausfiltern und die meisten anderen Benutzer hier können das auch. Es hat alle Filter, die Sie brauchen + Robustheitstests, schauen Sie einfach auf der Seite "Ranking-Optionen" und gehen Sie von dort.

Vielleicht müssen Sie auch das SQ-Handbuch lesen, und es gibt mehrere Artikel, in denen Mark Strategien erstellt und sie Schritt für Schritt filtert, unter http://www.strategyquant.com

mikeyc

vor 8 Jahren #130269

Hallo tnickel,

Ich stimme nicht zu, es ist nicht Versuch und Irrtum, um Strategien zu finden, es gibt einen Prozess, der funktioniert, siehe Marks Tutorials. Wir haben die Strategieerstellung, die Verbesserung, In-Sample- und Out-of-Sample-Tests, Monte Carlo und Walk Forward, um die besten Strategien herauszufiltern. Dann gibt es noch das Backtesting mit Tick-Daten im MetaTrader, um die Ergebnisse zu bestätigen.

Und dann der letzte Test, der Live-Handel mit sehr kleinen Losgrößen.

Ich glaube nicht, dass Sie eine andere Software brauchen, nur einen guten Prozess zu folgen und Überzeugung, die besten Strategien gefunden Handel.

🙂

geektrader

vor 8 Jahren #130271

Ja, es gibt nichts Besseres für den Filterungsprozess als das, was SQ bereits eingebaut hat!

Schwellenwert

vor 8 Jahren #130276

Ranking-Optionen nach benutzerdefinierter Fitness.

Massive Flexibilität.

Eingebaut in SQ.

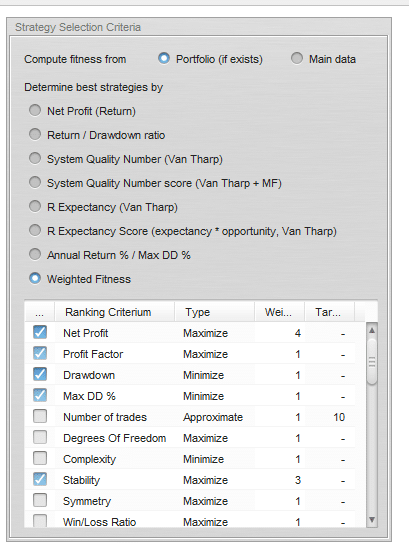

Ich habe eine Datenbank mit nur 10 Strategien nach 2 Millionen zufälligen Gen gerade jetzt alle automatisch gefiltert, um mein Design.

Wollen Sie Fitness auf der Grundlage von Nettogewinn und niedriger DD? Prüfen Sie Reingewinn und DD/DD%. Möchten Sie eine glatte Aktienkurve hinzufügen? Prüfen Sie die Stabilität. Geben Sie eine Gewichtung für 2. Möchten Sie eine noch bessere Eigenkapitalkurve? Prüfen Sie die Standardabweichung. Sie können nahezu unendlich viele Kombinationen aus Filtern und Gewichten erstellen.

Verwenden Sie die Option Portfolio (falls vorhanden), wenn Sie Ihre Strategien anhand mehrerer Daten testen und erstellen. Ich erstelle meine Strategien auf der Grundlage von 5 verschiedenen Datenquellen für nur ein Paar, um maximale Robustheit zu gewährleisten und eine Kurvenanpassung zu vermeiden.

fitness.png

fitness.pngSo filtert man in SQ und das ist großartig.

clonex / Ivan Hudec

vor 8 Jahren #130282

Tnickel,

OTS-Tests auf mehreren Datenquellen, dann OTS-Tests auf verschiedenen Paaren oder TF; Analysieren Analysieren Analysieren Analysieren. Dann massive Robustheitstests, Analysieren, Analysieren Analysieren; Dann haben Sie einige durchschnittliche/gute Strategien; Analysieren und verwenden Sie Systeme, die verschiedene Ausstiegsmethoden, verschiedene Handelsstil haben. Persönlich im mit verschiedenen 5 Systeme auf jedes Paar auf 30 Min und 1H TF . Und es funktioniert, vertrauen Sie mir/uns.

Erinnern Sie sich an schlechtere als reale Spreads, Slippages, etc.

Am besten

Schwellenwert

vor 8 Jahren #130285

@ Clonex, wie groß ist der RT-Test, den Sie unmittelbar vor der Fertigstellung einer Strategie für die Live-Produktion durchführen? Ich hatte das Glück, mit einigen Autoren zu sprechen, die professionelle Händler sind und mit Algos im Bankensektor gearbeitet haben, und sie sagten, dass mindestens 100.000 RT-Tests der Industriestandard sind (auf diesem Niveau).

Natürlich haben nicht alle von uns Supercomputer. Ich habe im letzten Jahr 1000 gemacht. Ich könnte es auf 5k oder sogar 10k für die Endproduktion erhöhen.

clonex / Ivan Hudec

vor 8 Jahren #130291

@ Schwellenwert. 200- 500 Tests.... im Falle von mehr SQ oft einfrieren. In der nächsten generetion meine Strategien habe ich Pläne tu verwenden mehrere Robustheit Testmethodik.

1. Robustheitstest für (fast) alle Methoden durchführen

2. filtern

3. spezifische Robustheitstests durchführen (Methodik mit höchster Priorität)

4. filtern

5. 3. Schritt wiederholen

6. filtern

Derzeit verwende ich einen großen Robbustness-Test in der Endphase der Entwicklung. Sie?

Was meinen Sie dazu?

Schwellenwert

vor 8 Jahren #130292

Ähnlich. Während des Retests und der Filterstrategien werde ich ~500 und für die Endphase ~1000 machen, aber ich denke darüber nach, mehr zu machen, damit die Testergebnisse stabiler und konsistenter sind.

tnickel

vor 8 Jahren #130382

@geektrader

Haben Sie gewinnbringende Strategien auf dem Demokonto gefunden?

Im Moment ist nicht klar, wie ich filtern kann?

Ich denke, der wichtigste Teil ist die RT. Ich verwende RT mit N=500.

Kann es sein, dass meine Erwartungen zu hoch sind?

Ich fand viele Strategien mit einem guten Backtest (mindestens 10 Jahre, H1)

Aber nicht alle Strategien sind gut.

Wenn ich ein Portfolio mit 20 "guten" Strategien einrichte, sind nur 10 davon profitabel. Ich weiß nicht, warum.

Manchmal gibt es profitablere Strategien, manchmal weniger profitable Strategien.

Normalerweise muss ich die Generierung und Filterung überprüfen, ich habe das in der Vergangenheit schon öfter gemacht, aber keine Generierung und Filterung

diesen Test zu erfüllen.

Ich werde meine Methode schreiben:

a1) Generierung von Strategien von 1.2004-1.2012 H1

b1) Filterung von Strategien (Robustheitstest..... usw.)

c1) Endtest: Ich werde das Ergebnis mit dem letzten Portfolio vom 1.2012-1.2013 überprüfen

.

.

a2) Generierung von Strategien von 2.2004-2.2012 H1

b2) Filterung von Strategien (Robustheitstest..... usw.)

c2) Endtest2: Ich werde das Ergebnis mit dem letzten Portfolio von 2.2012-2.2013 überprüfen

…

….

a20) Generierung von Strategien von 1.2005-1.2013 H1

b20) Filterung von Strategien (Robustheitstest..... usw.)

c20) Endtest20: Ich werde das Ergebnis mit dem letzten Portfolio von 2.2014-2.2015 überprüfen

Alle 20 Endtests müssen mit SQ-Backtest positiv sein, wenn der Generierungs-/Filterungsprozess funktioniert.

In der Vergangenheit war dies jedoch nicht der Fall.

thomas

https://monitortool.jimdofree.com/

Schwellenwert

vor 8 Jahren #130387

Testen Sie Ihre Strategien mit zusätzlichen Brokerdaten für das gleiche Währungspaar. Wenn meine Strategie Duka EURUSD h1 besteht, aber bei HistData EURUSD h1 scheitert oder eine sehr unterschiedliche Equity-Kurve aufweist, weiß ich, dass sie an die Duka-Daten angepasst/überoptimiert wurde (auch wenn ich noch keine Optimierung vorgenommen habe). Ich mache das mit 5 verschiedenen Datenquellen. Meine Strategien müssen so robust sein, dass sie mit allen Brokerdaten funktionieren.

Wenn es mit den Hauptdaten funktioniert, aber nicht mit den zusätzlichen Daten für dieses Paar, wurde die Kurve an die Hauptdaten angepasst und überoptimiert (auch wenn Sie sie nicht optimiert haben, nur wegen der zufälligen Gen- oder Genetik) und wird wahrscheinlich in Zukunft versagen.

Ihre OOS-Tests scheinen jedoch ziemlich robust zu sein.

Wenn Sie Ihre Strategien auf 10 Jahre Daten bauen, was meinen Sie, einige sind nicht profitabel? Sie haben bereits ihre maximale historische DD überschritten? Haben sie bereits ihre maximale historische Stagnation überschritten? Oder haben sie einfach nicht machen Geld im ersten Monat oder 2, so dass Sie beschlossen, sie nicht funktionieren? Sie müssen ihre Geschichte kennen. Wenn sie ihre historische DD oder historische Stagnation nicht überschritten haben, dann befinden sie sich wahrscheinlich in einer regulären DD- oder Stagnationsperiode.

Wenn sie ihre maximale historische DD und ihre maximale historische Stagnation bereits überschritten haben...

Sie sind überoptimiert. Bauen Sie mit zusätzlichen Daten von mehr Brokern. Und bauen Sie mit robusteren Regeln. ATR-basierte Stopps und Ziele sind eine wichtige 1. Verwenden Sie größere Spreads als üblich? 2,5+ für EURUSD? Fügen Sie 1-2 Slippage hinzu? Haben sie genug Trades, um daraus eine zuverlässige Schlussfolgerung zu ziehen? Ich mag 500+ Minimum für 10 Jahre.

Ansicht von 12 Antworten - 1 bis 12 (von insgesamt 12)