Ferramentas para encontrar um filtrante

12 respostas

tníquel

8 anos atrás #113664

Hi,

alguns tentaram encontrar estratégias lucrativas com ferramentas de datamining?

Por exemplo, estou à procura de um processo de filtragem lucrativo.

1) Primeiro Passo

Geração de Estratégias 20000 com o SQ

2) Filtragem

Quero filtrar as Estratégias lucrativas de 20000

Com ferramentas de datamining posso encontrar um processo de filtragem lucrativo.

———————

weka:

http://en.wikipedia.org/wiki/Weka_%28machine_learning%29

rapidminer:

https://rapidminer.com/

https://www.youtube.com/watch?v=UmGIGEJMmN8

———————-

Quem tem conhecimento sobre este tema ?

thomas

https://monitortool.jimdofree.com/

geektrader

8 anos atrás #130260

Por que você precisaria usar essa ferramenta externa enquanto a SQ tem todos os processos de filtragem já incorporados?

tníquel

8 anos atrás #130267

Olá geektrader,

o SQ tem todos os passos.

Mas eu também quero encontrar a maneira de filtrar.

No momento, os passos dos filtros são desconhecidos.

A pergunta é:

Como podemos gerar e filtrar Estratégias lucrativas?

No momento, é apenas um rastro e um erro.

Com estas ferramentas posso encontrar um processo de filtragem de estratégias lucrativas.

thomas

https://monitortool.jimdofree.com/

geektrader

8 anos atrás #130268

Hi,

Lamento que não funcione para você com o SQ, mas posso filtrar estratégias lucrativas das estratégias geradas diretamente dentro do SQ com facilidade e a maioria dos outros usuários aqui pode fazê-lo. Ele tem todos os filtros que você precisa + testes de robustez, basta olhar para a página "opções de classificação" e ir a partir daí.

Você também pode precisar ler o manual SQ e há vários artigos onde Mark constrói estratégias e as filtra passo a passo em http://www.strategyquant.com

mikeyc

8 anos atrás #130269

Oi tníquel,

Eu discordo, não é tentativa e erro encontrar estratégias, há um processo que funciona, veja os tutoriais de Mark. Temos geração de estratégias, melhoria, na amostra e fora dos testes de amostra, Monte Carlo e caminhar para frente para ampliar as melhores estratégias. Depois, há um retro-teste usando dados de tick no MetaTrader para confirmar os resultados.

E depois o teste final, que é o comércio ao vivo com lotes de tamanho muito pequeno.

Eu não acho que você precise de nenhum outro software, apenas de um bom processo para seguir e convicção para comercializar as melhores estratégias encontradas.

🙂

geektrader

8 anos atrás #130271

Sim, não há nada melhor para o processo de filtragem do que o que a SQ já incorporou!

Threshold

8 anos atrás #130276

Opções de classificação por aptidão personalizada.

Flexibilidade maciça.

Construído em SQ.

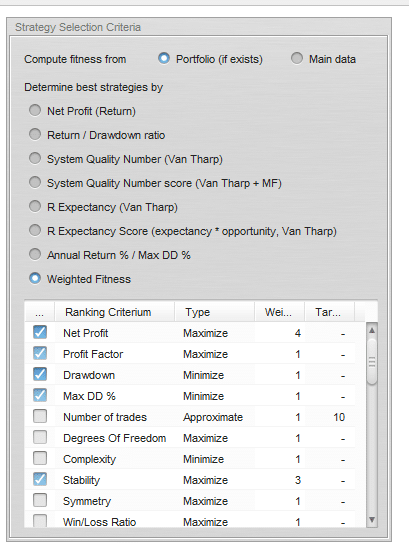

Eu tenho um banco de dados com apenas 10 estratégias depois de 2 milhões de gêneros aleatórios agora todos auto filtrados ao meu projeto.

Deseja aptidão com base no lucro líquido e baixo DD? Verifique o lucro líquido e DD/DD%. Deseja adicionar em curva de equidade suave? Verifique a estabilidade. Dê-lhe um peso para 2. Deseja uma curva de patrimônio líquido ainda melhor? Verifique o desvio padrão. Você faz combinações quase infinitas com filtros + pesos.

Use a opção Portfolio (se existir) se você testar e construir suas estratégias usando múltiplos dados. Eu construo minhas estratégias em 5 fontes de dados diferentes para apenas 1 par para máxima robustez e para eliminar o ajuste de curvas.

fitness.png

fitness.pngÉ assim que se filtra no SQ e é fantástico.

clonex / Ivan Hudec

8 anos atrás #130282

Tníquel,

Testes OTS em múltiplas fontes de dados, depois testes OTS em diferentes pares ou TF; Analyze Analyze Analyze Analyze. Em seguida, testes de robustez maciça, Analyze, Analyze Analyze; Depois, você tem algumas estratégias de média/bom; Analisar e usar sistemas que têm métodos de saída diferentes, estilo comercial diferente. Pessoalmente, utilizo 5 sistemas diferentes em cada par em 30 Min. e 1H TF . E funciona confie em mim/nós .

Lembrar de spreads piores que reais, deslizamentos, etc. ...

Melhor

Threshold

8 anos atrás #130285

@ Clonex que tamanho de teste RT você usa antes de finalizar uma estratégia para a produção ao vivo. Tive a sorte de falar com alguns autores que são comerciantes profissionais e que trabalharam com algos no setor bancário e eles disseram que 100.000 testes de RT no mínimo era o padrão da indústria (nesse nível).

Obviamente, nem todos nós temos super computadores. Eu tenho feito 1000 durante o último ano. Posso chegar a 5.000, até 10.000 para a produção final.

clonex / Ivan Hudec

8 anos atrás #130291

@ Treshold. 200- 500 testes.... no caso de mais SQ frequentemente congelam. Na próxima geração minhas estratégias eu tenho planos de usar a metodologia de testes de robustez múltipla.

1. fazer teste de robustez para ( quase ) todas as metodologias

2. Filtro

3. fazer teste de robustez específico (metodologia de maior prioridade)

4. Filtro

5. repetir 3. etapa

6. Filtro

Atualmente, utilizo um grande teste de robustez em uma fase final de desenvolvimento. Você?

O que você acha?

Threshold

8 anos atrás #130292

Similar. Durante o reteste e estratégias de filtragem farei ~500, e para a etapa final ~1000, mas considerando fazer mais, os resultados dos testes são mais estáveis e consistentes.

tníquel

8 anos atrás #130382

@geektrader

Você encontrou estratégias de profitabel na conta demoaccount?

No momento não está claro como eu posso filtrar?

Eu acho que a parte mais importante é o RT. Eu uso o RT com N=500.

É possível que minhas expectativas sejam muito altas?

Encontrei muitas estratégias com um bom backtest (pelo menos 10 anos, H1)

Mas nem todas as estratégias são boas.

Se eu instalar um portfólio de 20 estratégias 'boas', apenas 10 serão rentáveis. Eu não sei por quê.

Algumas vezes há estratégias mais lucrativas, outras vezes há estratégias menos lucrativas.

Normalmente tenho que verificar a geração e a filtragem, já fiz mais vezes no passado, mas sem geração e sem processo de filtragem.

completar este teste.

Vou escrever meu método:

a1) Geração de estratégias a partir de 1.2004-1.2012 H1

b1) Filtragem de estratégias (Robustnesstest..... etc)

c1) Teste final: Vou verificar o resultado com a última carteira de 1.2012-1.2013

.

.

a2) Geração de estratégias a partir de 2.2004-2.2012 H1

b2) Filtragem de estratégias (Robustnesstest..... etc)

c2) Teste final2: Vou verificar o resultado com a última carteira de 2.2012-2.2013

…

….

a20) Geração de estratégias a partir de 1.2005-1.2013 H1

b20) Filtragem de estratégias (Robustnesstest..... etc)

c20) Teste final20: Vou verificar o resultado com a última carteira de 2.2014-2.2015

Todos os 20 Endtests têm que ser positivos com SQ-Backtest se o processo de geração/filtragem funcionar.

Mas este não era o caso no passado.

thomas

https://monitortool.jimdofree.com/

Threshold

8 anos atrás #130387

Teste suas estratégias em dados adicionais do corretor, todos para o mesmo par de moedas. Se minha estratégia passar a Duka EURUSD h1 mas falhar o HistData EURUSD h1ou tem curva de patrimônio muito diferente, eu sei que foi ajustada/sobre otimizada (mesmo que eu ainda não tenha feito otimização) para os dados da Duka. Eu faço isso com 5 fontes de dados diferentes. Minhas estratégias devem ser robustas o suficiente para trabalhar com qualquer dado de corretor.

Se funcionar nos dados principais, mas não nos dados adicionais para aquele par, ele foi ajustado em curva e super otimizado para os dados principais (mesmo que não tenha sido otimizado, apenas por causa do gênero aleatório ou genético) e provavelmente falhará no futuro.

Seus testes de OOS parecem bastante robustos, no entanto.

Se você constrói suas estratégias com base em 10 anos de dados, o que você quer dizer com alguns não são lucrativos? Eles já ultrapassaram seu máximo histórico DD? Eles já ultrapassaram sua estagnação histórica máxima? Ou eles simplesmente não ganharam dinheiro no primeiro mês ou 2, então você decidiu que eles não funcionam? Você deve conhecer a história deles. Se eles não excederam seu DD histórico ou estagnação histórica, então eles provavelmente estão em um período regular de DD ou estagnação.

Se eles já ultrapassaram seu máximo DD histórico e sua máxima estagnação histórica.

Eles estão super otimizados. Construem usando dados adicionais de mais corretores. E constroem usando regras mais robustas. As paradas e metas baseadas em ATR são um importante 1. Você está usando spreads maiores que o normal? 2,5+ para EURUSD? Acrescentando 1-2 Slippage? Eles têm operações suficientes para tirar uma conclusão confiável? Eu gosto de 500+ no mínimo por 10 anos.

Visualizando 12 respostas - 1 até 12 (de um total de 12)