Herramientas para encontrar un filteringprozess

12 respuestas

tnickel

hace 8 años #113664

Hola,

¿alguien ha intentado encontrar estrategias rentables con herramientas de datamining?

Por ejemplo, busco un proceso de filtrado rentable.

1) Primer paso

Generación de 20000 estrategias con el SQ

2) Filtrado

Quiero filtrar las estrategias rentables de 20000

Con las herramientas de datamining puedo encontrar un proceso de filtrado rentable.

———————

weka:

http://en.wikipedia.org/wiki/Weka_%28machine_learning%29

rapidminer:

https://rapidminer.com/

https://www.youtube.com/watch?v=UmGIGEJMmN8

———————-

¿Quién tiene conocimientos sobre este tema?

thomas

https://monitortool.jimdofree.com/

geektrader

hace 8 años #130260

¿Por qué utilizar una herramienta externa si SQ ya incorpora todos los procesos de filtrado?

tnickel

hace 8 años #130267

Hola geektrader,

los SQ tienen todos Pasos.

Pero también quiero encontrar la manera de filtrar.

Por el momento se desconocen los pasos de los filtros.

La pregunta es:

¿Cómo generar y filtrar Estrategias rentables?

Por el momento es sólo una pista y error.

Con estas herramientas puedo encontrar un proceso de filtrado de estrategias rentables.

thomas

https://monitortool.jimdofree.com/

geektrader

hace 8 años #130268

Hola,

Siento que no funcione para usted con SQ, pero puedo filtrar las estrategias rentables de las estrategias generadas directamente dentro de SQ con facilidad y la mayoría de los otros usuarios aquí puede a. Tiene todos los filtros que necesita + pruebas de robustez, basta con ver la página de "opciones de clasificación" e ir de allí.

También puede ser necesario leer el manual de SQ y hay varios artículos donde Mark construye estrategias y las filtra paso a paso en http://www.strategyquant.com

mikeyc

hace 8 años #130269

Hola tnickel,

No estoy de acuerdo, no es prueba y error para encontrar estrategias, hay un proceso que funciona, ver los tutoriales de Mark. Tenemos la generación de estrategias, la mejora, en la muestra y fuera de la muestra de pruebas, Monte Carlo y caminar hacia adelante para ampliar en las mejores estrategias. Luego hay backtesting utilizando datos de tick en MetaTrader para confirmar los resultados.

Y luego la prueba final, que es el comercio en vivo con tamaños de lote muy pequeños.

No creo que necesites ningún otro software, sólo un buen proceso a seguir y convicción para operar con las mejores estrategias encontradas.

🙂

geektrader

hace 8 años #130271

Sí, no hay nada mejor para el proceso de filtrado que lo que SQ ya ha incorporado.

Umbral

hace 8 años #130276

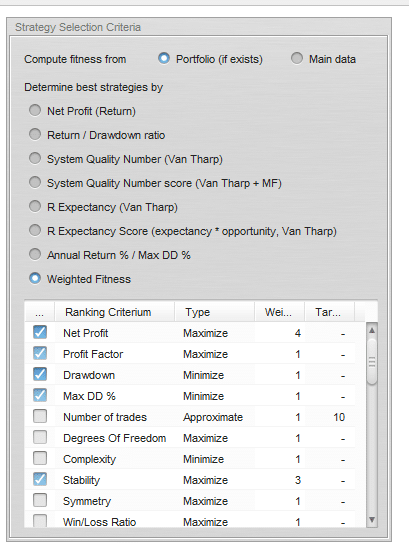

Opciones de clasificación por aptitud personalizada.

Gran flexibilidad.

Integrado en SQ.

Tengo un banco de datos con sólo 10 estrategias después de 2million gen al azar en este momento todo auto filtrada a mi diseño.

¿Quieres un buen estado físico basado en el beneficio neto y un DD bajo? Compruebe el beneficio neto y DD/DD%. ¿Quieres añadir una curva de equidad suave? Comprueba la estabilidad. Ponle un peso de 2. ¿Quieres una curva de equidad aún mejor? Compruebe la desviación estándar. Puedes hacer casi infinitas combinaciones con filtros + pesos.

Utilice la opción Cartera (si existe) si prueba y construye sus estrategias utilizando múltiples datos. Construyo mis estrategias en 5 fuentes de datos diferentes para sólo 1 par para la máxima robustez y para eliminar el ajuste de curvas.

fitness.png

fitness.pngAsí es como se filtra en SQ y es impresionante.

clonex / Ivan Hudec

hace 8 años #130282

Tnickel,

Pruebas OTS en múltiples fuentes de datos, luego pruebas OTS en diferentes pares o TF; Analizar Analizar Analizar. A continuación, las pruebas de robustez masiva, Analizar, Analizar Analizar; Entonces usted tiene algunos promedio / buenas estrategias; Analizar y utilizar sistemas que tienen diferentes métodos de salida, diferente estilo de negociación. Personalmente estoy usando diferentes 5 sistemas en cada par en 30 Min y 1H TF. Y funciona confiar en mí / nosotros .

Recuerde en peor que los diferenciales reales, deslizamientos, etc .

Mejor

Umbral

hace 8 años #130285

@ Clonex qué tamaño de prueba RT utiliza justo antes de finalizar una estrategia para la producción en vivo. Tuve la suerte de hablar con algunos autores que son comerciantes profesionales y que trabajaron con algos en el sector bancario y dijeron 100,000 pruebas RT mínimo era el estándar de la industria (en ese nivel).

Obviamente no todos tenemos superordenadores. He estado haciendo 1000 para el año pasado. Puede que lo suba a 5k, incluso 10k para la producción final.

clonex / Ivan Hudec

hace 8 años #130291

@ Treshold. 200- 500 pruebas.... en caso de más SQ menudo congelación. En el próximo generetion mis estrategias tengo planes tu utilizar la metodología de prueba de robustez múltiple.

1. realizar pruebas de robustez para ( casi ) todas las metodologías

2. filtro

3. realizar pruebas de robustez específicas (metodología de máxima prioridad)

4. filtro

5. repetir 3. paso

6. filtro

Actualmente, utilizo una gran prueba de robustez en una fase final de desarrollo. ¿Y tú?

¿Qué te parece?

Umbral

hace 8 años #130292

Similar. Durante el retest y las estrategias de filtrado haré ~500, y para la etapa final ~1000 pero estoy considerando hacer más para que los resultados de las pruebas sean más estables y consistentes.

tnickel

hace 8 años #130382

@geektrader

¿Encontraste estrategias profitabel en demoaccount?

Por el momento no está claro cómo puedo filtrar?

Creo que la parte más importante es el RT. Yo utilizo RT con N=500.

¿Es posible que mis expectativas sean demasiado altas?

He encontrado muchas estrategias con un buen backtest (al menos 10 años, H1)

Pero no todas las estrategias son buenas.

Si instalo una cartera de 20 estrategias "buenas" sólo 10 son rentables. No sé por qué.

A veces hay estrategias más rentables, a veces hay estrategias menos rentables.

Normalmente tengo que comprobar la generación y filtrado, he hecho más veces en el pasado, pero no la generación y el proceso de filtrado

cumplir esta prueba.

Escribiré mi método:

a1) Generación de estrategias de 1.2004-1.2012 H1

b1) Filtrado de estrategias (Robustnesstest..... etc)

c1) Prueba final: Comprobaré el resultado con la última cartera del 1.2012-1.2013

.

.

a2) Generación de estrategias de 2.2004-2.2012 H1

b2) Filtrado de estrategias (Robustnesstest..... etc)

c2) Prueba final2: Comprobaré el resultado con la última cartera de 2.2012-2.2013

…

….

a20) Generación de estrategias de 1.2005-1.2013 H1

b20) Filtrado de estrategias (Robustnesstest..... etc)

c20) Prueba final20: Comprobaré el resultado con la última cartera de 2.2014-2.2015

Las 20 pruebas finales tienen que ser positivas con SQ-Backtest si el proceso de generación/filtrado funciona.

Pero antes no era así.

thomas

https://monitortool.jimdofree.com/

Umbral

hace 8 años #130387

Pruebe sus estrategias en los datos de corredores adicionales todos para el mismo par de divisas. Si mi estrategia pasa Duka EURUSD h1 pero falla HistData EURUSD h1o tiene muy diferente curva de equidad, sé que era curva ajustada / sobre optimizado (incluso si yo no hice optimización todavía) a los datos duka. Hago esto con 5 fuentes de datos diferentes. Mis estrategias deben ser lo suficientemente robustas como para funcionar con los datos de cualquier broker.

Si funciona en los datos principales pero no en los datos adicionales de ese par, es porque se ha ajustado a la curva y se ha sobreoptimizado para los datos principales (incluso si no se ha optimizado, sólo por gen aleatorio o genético) y es probable que falle en el futuro.

Sin embargo, tus pruebas de OOS parecen bastante sólidas.

Si construyes tus estrategias sobre 10 años de datos, ¿qué quieres decir con que algunas no son rentables? ¿Ya han superado su máximo histórico de DD? ¿Ya han superado su máximo histórico de estancamiento? ¿O simplemente no hicieron dinero el primer mes o 2 por lo que decidió que no funcionan? Debes conocer su historial. Si no han superado su DD histórico o estancamiento histórico, entonces probablemente están en un período de DD regular o estancamiento.

Si ya han superado su máximo histórico de DD y su máximo histórico de estancamiento...

Están sobreoptimizados. Construir utilizando datos adicionales de más corredores. Y construir utilizando reglas más robustas. ATR basado en paradas y objetivos es un importante 1. ¿Estás usando spreads más grandes de lo normal? ¿2.5+ para EURUSD? ¿Agregando 1-2 de deslizamiento? ¿Tienen suficientes operaciones para sacar una conclusión fiable? Me gusta 500+ mínimo para 10 años.

Viendo 12 respuestas - de la 1 a la 12 (de un total de 12)