Strumenti per trovare un filtro

12 risposte

tnickel

8 anni fa #113664

Ciao,

Qualcuno ha provato a trovare strategie redditizie con strumenti di datamining?

Ad esempio, sto cercando un processo di filtraggio redditizio.

1) Primo passo

Generazione di 20000 strategie con SQ

2) Filtraggio

Voglio filtrare le Strategie redditizie tra 20000

Con gli strumenti di datamining posso trovare un processo di filtraggio redditizio.

———————

weka:

http://en.wikipedia.org/wiki/Weka_%28machine_learning%29

rapidminer:

https://rapidminer.com/

https://www.youtube.com/watch?v=UmGIGEJMmN8

———————-

Chi ha conoscenze in materia?

Tommaso

https://monitortool.jimdofree.com/

geektrader

8 anni fa #130260

Perché è necessario utilizzare uno strumento esterno, mentre SQ ha tutti i processi di filtraggio già integrati?

tnickel

8 anni fa #130267

Ciao geektrader,

il SQ ha tutti gli Steps.

Ma voglio trovare il modo di filtrare.

Al momento i filtri sono sconosciuti.

La domanda è:

Come possiamo generare e filtrare strategie redditizie?

Al momento si tratta solo di una traccia e di un errore.

Con questi strumenti posso trovare un processo di filtraggio delle strategie redditizie.

Tommaso

https://monitortool.jimdofree.com/

geektrader

8 anni fa #130268

Ciao,

Mi dispiace che non funzioni con SQ, ma io posso filtrare le strategie redditizie da quelle generate direttamente all'interno di SQ con facilità e la maggior parte degli altri utenti qui può farlo. Ha tutti i filtri necessari + i test di robustezza, basta guardare la pagina "opzioni di ranking" e partire da lì.

Potreste anche aver bisogno di leggere il manuale di SQ e ci sono diversi articoli in cui Mark costruisce le strategie e le filtra passo dopo passo. http://www.strategyquant.com

mikeyc

8 anni fa #130269

Ciao tnickel,

Non sono d'accordo, non si tratta di tentativi ed errori per trovare strategie, c'è un processo che funziona, vedi i tutorial di Mark. Abbiamo la generazione di strategie, il loro miglioramento, i test a campione e fuori campione, Monte Carlo e il walk forward per individuare le strategie migliori. Poi c'è il backtesting utilizzando i dati tick in MetaTrader per confermare i risultati.

E poi il test finale, ovvero il trading live con lotti molto piccoli.

Non credo che sia necessario un altro software, ma solo un buon processo da seguire e la convinzione di operare con le migliori strategie trovate.

🙂

geektrader

8 anni fa #130271

Sì, per il processo di filtraggio non c'è niente di meglio di quello che SQ ha già incorporato!

Soglia

8 anni fa #130276

Classificazione delle opzioni in base al fitness personalizzato.

Massima flessibilità.

Costruito in SQ.

Ho una banca dati con solo 10 strategie dopo 2 milioni di gen casuali in questo momento, tutte filtrate automaticamente secondo il mio progetto.

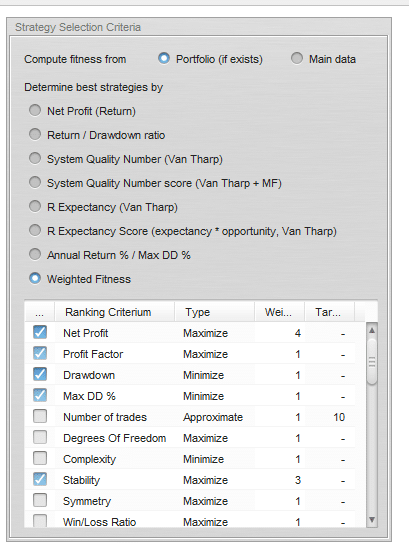

Volete un'idoneità basata sull'utile netto e su un DD basso? Controllate l'utile netto e il DD/DD%. Volete aggiungere una curva azionaria regolare? Verificate la stabilità. Attribuite un peso per 2. Volete una curva azionaria ancora migliore? Controllare la deviazione standard. Con i filtri e i pesi si possono creare combinazioni quasi infinite.

Utilizzate l'opzione Portfolio (se esiste) se testate e costruite le vostre strategie utilizzando più dati. Io costruisco le mie strategie su 5 diverse fonti di dati per una sola coppia per ottenere la massima robustezza ed eliminare l'adattamento alle curve.

fitness.png

fitness.pngÈ così che si filtra in SQ ed è fantastico.

clonex / Ivan Hudec

8 anni fa #130282

Tnickel,

Test OTS su più fonti di dati, poi test OTS su diverse coppie o TF; analizzare analizzare analizzare analizzare. Poi test di robustezza massicci, analisi, analisi, analisi, analisi; poi avete alcune strategie medie/buone; analizzate e usate sistemi che hanno metodi di uscita diversi, uno stile di trading diverso. Personalmente utilizzo 5 sistemi diversi per ogni coppia su 30 minuti e 1H TF. E funziona, fidatevi di me/noi.

Ricordatevi di spread peggiori di quelli reali, di slippage, ecc...

Il meglio

Soglia

8 anni fa #130285

@ Clonex quale dimensione di RT test utilizzate prima di finalizzare una strategia per la produzione live. Ho avuto la fortuna di parlare con alcuni autori che sono trader professionisti e che hanno lavorato con gli algos nel settore bancario e mi hanno detto che 100.000 test RT minimi sono lo standard del settore (a quel livello).

Ovviamente non tutti hanno un super computer. Nell'ultimo anno ne ho fatti 1000. Potrei arrivare a 5k, anche 10k per la produzione finale.

clonex / Ivan Hudec

8 anni fa #130291

@ Soglia. 200-500 test.... in caso di più SQ spesso congelati. Nella prossima generazione di strategie ho in programma di utilizzare una metodologia di test di robustezza multipla.

1. effettuare test di robustezza per (quasi) tutte le metodologie

2. filtro

3. effettuare test di robustezza specifici (metodologia di massima priorità)

4. filtro

5. ripetere il passo 3.

6. filtro

Attualmente, utilizzo un grande test di rapidità in una fase finale di sviluppo. Voi?

Cosa ne pensi?

Soglia

8 anni fa #130292

Simile. Durante il retest e le strategie di filtraggio ne farò ~500, e per la fase finale ~1000, ma sto pensando di farne di più in modo che i risultati del test siano più stabili e coerenti.

tnickel

8 anni fa #130382

@geektrader

Avete trovato strategie redditizie sul conto demo?

Al momento non è chiaro come posso filtrare?

Credo che la parte più importante sia la RT. Io uso la RT con N=500.

È possibile che le mie aspettative siano troppo alte?

Ho trovato molte strategie con un buon backtest (almeno 10 anni, H1).

Ma non tutte le strategie sono buone.

Se installo un portafoglio di 20 strategie "buone", solo 10 sono redditizie. Non so perché.

A volte ci sono strategie più redditizie, a volte meno redditizie.

Normalmente devo controllare la generazione e il filtraggio, l'ho fatto più volte in passato ma non c'è stato alcun processo di generazione e filtraggio.

soddisfare questo test.

Scriverò il mio metodo:

a1) Generazione di strategie dal 1.2004 al 1.2012 H1

b1) Filtraggio delle strategie (Robustnesstest..... ecc.)

c1) Test finale: Verificherò il risultato con l'ultimo portafoglio dal 1.2012 al 1.2013.

.

.

a2) Generazione di strategie dal 2.2004 al 2.2012 H1

b2) Filtraggio delle strategie (Robustnesstest..... ecc.)

c2) Endtest2: verificherò il risultato con l'ultimo portafoglio dal 2.2012 al 2.2013.

…

….

a20) Generazione di strategie dal 1.2005 al 1.2013 H1

b20) Filtraggio delle strategie (Robustnesstest..... ecc.)

c20) Endtest20: verificherò il risultato con l'ultimo portafoglio dal 2.2014 al 2.2015.

Tutti i 20 Endtest devono essere positivi con SQ-Backtest se il processo di generazione/filtraggio funziona.

Ma in passato non era così.

Tommaso

https://monitortool.jimdofree.com/

Soglia

8 anni fa #130387

Testate le vostre strategie sui dati di altri broker per la stessa coppia di valute. Se la mia strategia supera Duka EURUSD h1 ma fallisce HistData EURUSD h1 o presenta una curva azionaria molto diversa, so che è stata adattata/sovra ottimizzata (anche se non ho ancora effettuato l'ottimizzazione) ai dati di Duka. Lo faccio con 5 diverse fonti di dati. Le mie strategie devono essere abbastanza robuste da funzionare con i dati di qualsiasi broker.

Se funziona sui dati principali ma non sui dati aggiuntivi per quella coppia, è stato adattato alla curva e ottimizzato in modo eccessivo per i dati principali (anche se non è stato ottimizzato, solo a causa della genetica casuale o della genetica) e probabilmente fallirà in futuro.

Il vostro test OOS sembra comunque piuttosto robusto.

Se costruite le vostre strategie su 10 anni di dati, cosa significa che alcune non sono redditizie? Hanno già superato il loro massimo storico di DD? Hanno già superato la loro massima stagnazione storica? O semplicemente non hanno fatto soldi il primo mese o due e quindi avete deciso che non funzionano? Devi conoscere la loro storia. Se non hanno superato il loro DD storico o la loro stagnazione storica, probabilmente si trovano in un periodo di DD o di stagnazione regolare.

Se hanno già superato il massimo storico di DD e la massima stagnazione storica...

Sono eccessivamente ottimizzati. Costruite utilizzando dati aggiuntivi provenienti da più broker. E costruite utilizzando regole più robuste. Gli stop e gli obiettivi basati sull'ATR sono importanti. Utilizzate spread più ampi del normale? 2,5+ per EURUSD? Aggiungete 1-2 Slippage? Hanno abbastanza operazioni da cui trarre una conclusione affidabile? Mi piace un minimo di 500+ per 10 anni.

Stai visualizzando 12 risposte - da 1 a 12 (di 12 totali)