Outils pour trouver un processus de filtrage

12 réponses

tnickel

Il y a 8 ans #113664

Bonjour,

Certains ont-ils essayé de trouver des stratégies rentables à l'aide d'outils de datamining ?

Par exemple, je suis à la recherche d'un processus de filtrage rentable.

1) Première étape

Génération de 20000 stratégies avec le SQ

2) Filtrage

Je veux filtrer les stratégies rentables parmi 20000.

Les outils de datamining me permettent de trouver un processus de filtrage rentable.

———————

weka :

http://en.wikipedia.org/wiki/Weka_%28machine_learning%29

l'extraction rapide de minerais :

https://rapidminer.com/

https://www.youtube.com/watch?v=UmGIGEJMmN8

———————-

Qui a des connaissances dans ce domaine ?

Thomas

https://monitortool.jimdofree.com/

geektrader

Il y a 8 ans #130260

Pourquoi devriez-vous utiliser un outil externe alors que la SQ intègre déjà tous les processus de filtrage ?

tnickel

Il y a 8 ans #130267

Bonjour geektrader,

les SQ ont tous des steps.

Mais je veux trouver le moyen de filtrer.

Pour l'instant, les filtres ne sont pas connus.

La question est la suivante :

Comment générer et filtrer des stratégies rentables ?

Pour l'instant, il ne s'agit que d'une piste et d'une erreur.

Grâce à ces outils, je peux trouver un processus de filtrage des stratégies rentables.

Thomas

https://monitortool.jimdofree.com/

geektrader

Il y a 8 ans #130268

Bonjour,

Je suis désolé que cela ne fonctionne pas pour vous avec SQ, mais je peux filtrer les stratégies rentables à partir des stratégies générées directement dans SQ avec facilité et la plupart des autres utilisateurs ici le peuvent aussi. Il y a tous les filtres dont vous avez besoin + les tests de robustesse, il suffit de regarder la page "ranking options" et de partir de là.

Vous pouvez également lire le manuel SQ et plusieurs articles dans lesquels Mark construit des stratégies et les filtre étape par étape à l'adresse suivante http://www.strategyquant.com

mikeyc

Il y a 8 ans #130269

Bonjour tnickel,

Je ne suis pas d'accord, il ne s'agit pas d'essais et d'erreurs pour trouver des stratégies, il y a un processus qui fonctionne, voir les tutoriels de Mark. Nous avons la génération de stratégies, l'amélioration, les tests en échantillon et hors échantillon, Monte Carlo et la marche en avant pour zoomer sur les meilleures stratégies. Enfin, il y a le backtesting qui utilise les données de tic-tac dans MetaTrader pour confirmer les résultats.

Et enfin, le test final, qui consiste à effectuer des transactions en direct avec des lots de très petite taille.

Je ne pense pas que vous ayez besoin d'un autre logiciel, juste d'un bon processus à suivre et de la conviction de négocier les meilleures stratégies trouvées.

🙂

geektrader

Il y a 8 ans #130271

Oui, il n'y a rien de mieux pour le processus de filtrage que ce que SQ a déjà intégré !

Seuil

Il y a 8 ans #130276

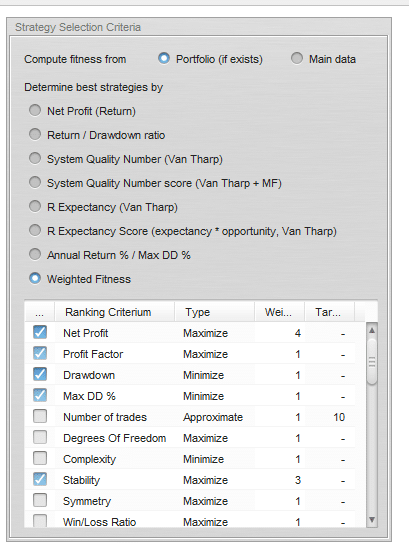

Classement des options en fonction de la forme physique personnalisée.

Une grande flexibilité.

Intégré dans le SQ.

J'ai une banque de données avec seulement 10 stratégies après 2 millions de générations aléatoires pour l'instant, toutes filtrées automatiquement selon ma conception.

Vous souhaitez une remise en forme basée sur le bénéfice net et un faible DD ? Vérifiez le bénéfice net et le DD/DD%. Vous voulez ajouter une courbe de fonds propres régulière ? Vérifiez la stabilité. Attribuez-lui une pondération de 2. Vous voulez une courbe d'équité encore meilleure ? Vérifiez l'écart-type. Les combinaisons de filtres et de pondérations sont pratiquement infinies.

Utilisez l'option Portefeuille (s'il existe) si vous testez et construisez vos stratégies en utilisant plusieurs données. Je construis mes stratégies sur 5 sources de données différentes pour une seule paire afin de maximiser la robustesse et d'éliminer l'ajustement des courbes.

fitness.png

fitness.pngC'est ainsi que vous filtrez dans SQ et c'est génial.

clonex / Ivan Hudec

Il y a 8 ans #130282

Tnickel,

Tests OTS sur plusieurs sources de données, puis tests OTS sur différentes paires ou TF ; Analyser Analyser Analyser. Ensuite, vous avez quelques stratégies moyennes/bonnes ; Analysez et utilisez des systèmes qui ont des méthodes de sortie différentes, un style de trading différent. Personnellement, j'utilise 5 systèmes différents pour chaque paire sur 30 Min et 1H TF. Et cela fonctionne, croyez-moi/nous.

Rappelez-vous des spreads, slippages, etc... plus mauvais que la réalité.

Le meilleur

Seuil

Il y a 8 ans #130285

@ Clonex, quelle taille de test RT utilisez-vous juste avant de finaliser une stratégie pour la production en direct. J'ai eu la chance de parler à des auteurs qui sont des traders professionnels et qui ont travaillé avec des algos dans le secteur bancaire et ils ont dit que 100 000 tests RT minimum était la norme de l'industrie (à ce niveau).

Il est évident que nous ne disposons pas tous d'un super ordinateur. J'en ai fait 1000 l'année dernière. Je pourrais passer à 5k, voire 10k pour la production finale.

clonex / Ivan Hudec

Il y a 8 ans #130291

Seuil. 200- 500 tests.... en cas de gel fréquent de la SQ. Dans la prochaine génération de mes stratégies, j'ai prévu d'utiliser une méthodologie de test de robustesse multiple.

1. réaliser des tests de robustesse pour (presque) toutes les méthodologies

2. le filtre

3. réaliser un test de robustesse spécifique (méthodologie la plus prioritaire)

4. filtre

5. répéter 3. étape

6. filtre

Actuellement, j'utilise un grand test de robustesse dans une phase finale de développement. Vous ?

Qu'en pensez-vous ?

Seuil

Il y a 8 ans #130292

Similaire. Pour les stratégies de retest et de filtrage, je ferai ~500, et pour l'étape finale ~1000, mais j'envisage d'en faire plus pour que les résultats des tests soient plus stables et cohérents.

tnickel

Il y a 8 ans #130382

@geektrader

Avez-vous trouvé des stratégies profitables sur votre compte de démonstration ?

Pour l'instant, la manière dont je peux filtrer n'est pas claire.

Je pense que la partie la plus importante est le RT. J'utilise RT avec N=500.

Il est possible que mes attentes soient trop élevées ?

J'ai trouvé de nombreuses stratégies avec un bon backtest (au moins 10 ans, H1).

Mais toutes les stratégies ne sont pas bonnes.

Si j'installe un portefeuille de 20 "bonnes" stratégies, seules 10 sont rentables. Je ne sais pas pourquoi.

Il existe parfois des stratégies plus rentables, parfois des stratégies moins rentables.

Normalement, je dois vérifier la génération et le filtrage, je l'ai fait plus d'une fois dans le passé, mais aucun processus de génération et de filtrage n'a eu lieu.

remplir ce test.

Je vais écrire ma méthode :

a1) Génération de stratégies de 1.2004-1.2012 H1

b1) Filtrage des stratégies (Robustessetest..... etc)

c1) Test final : Je vérifierai le résultat avec le dernier portefeuille de 1.2012-1.2013.

.

.

a2) Génération de stratégies de 2.2004-2.2012 H1

b2) Filtrage des stratégies (Robustessetest..... etc)

c2) Endtest2 : je vérifierai le résultat avec le dernier portefeuille de 2.2012-2.2013

…

….

a20) Génération de stratégies de 1.2005-1.2013 H1

b20) Filtrage des stratégies (Robustessetest..... etc)

c20) Endtest20 : je vais vérifier le résultat avec le dernier portefeuille de 2.2014-2.2015

Les 20 tests finaux doivent être positifs avec SQ-Backtest si le processus de génération/filtrage fonctionne.

Mais ce n'était pas le cas dans le passé.

Thomas

https://monitortool.jimdofree.com/

Seuil

Il y a 8 ans #130387

Testez vos stratégies sur des données de courtiers supplémentaires pour la même paire de devises. Si ma stratégie réussit Duka EURUSD h1 mais échoue HistData EURUSD h1 ou a une courbe d'équité très différente, je sais qu'elle a été ajustée à la courbe/sur-optimisée (même si je n'ai pas encore fait d'optimisation) pour les données Duka. Je fais cela avec 5 sources de données différentes. Mes stratégies doivent être suffisamment robustes pour fonctionner sur les données de n'importe quel broker.

S'il fonctionne sur les données principales mais pas sur les données supplémentaires pour cette paire, il a été ajusté à la courbe et sur-optimisé par rapport aux données principales (même si vous ne l'avez pas optimisé, juste à cause de la génération aléatoire ou génétique) et échouera probablement à l'avenir.

Vos tests OOS semblent cependant assez robustes.

Si vous construisez vos stratégies sur 10 ans de données, que voulez-vous dire par "certaines ne sont pas rentables" ? Elles ont déjà dépassé leur DD historique maximum ? Elles ont déjà dépassé leur stagnation historique maximale ? Ou est-ce qu'elles n'ont tout simplement pas rapporté d'argent le premier ou les deux premiers mois et vous avez donc décidé qu'elles ne fonctionnaient pas ? Vous devez connaître leur historique. S'ils n'ont pas dépassé leur DD historique ou leur stagnation historique, alors ils sont probablement dans une période de DD régulier ou de stagnation.

S'ils ont déjà dépassé leur DD historique maximal et leur stagnation historique maximale...

Ils sont trop optimisés. Construire en utilisant des données supplémentaires provenant d'un plus grand nombre de courtiers. Et construire en utilisant des règles plus robustes. Les stops et les objectifs basés sur l'ATR sont un élément important 1. Utilisez-vous des spreads plus importants que la normale ? 2,5+ pour l'EURUSD ? Ajoutez-vous 1-2 Slippage ? Ont-ils suffisamment de transactions pour en tirer une conclusion fiable ? J'aime un minimum de 500+ pour 10 ans.

Affichage de 12 réponses de 1 à 12 (sur un total de 12)