Blick in den Balken Tradestation vs SQ 1hr Ergebnis fehlgeschlagen

10 Antworten

rshah

vor 8 Jahren #114005

Ich habe eine sehr gute Strategie, die gute Ergebnisse in 1 Stunde EUR/USD produziert, aber wenn ich es auf Tradestation verschoben und testen Sie es durch die Aktivierung von Look inside bar (Tick von Tick-Tests), die Ergebnisse für die letzten 6 Monate ist völlig anders und schlecht... (Sechs Monate, weil Tradestation nur 6 Monate Tick-Daten erlaubt).

Ich bin davon ausgegangen, dass SQ auf 1 h wird beenden oder nehmen Eintrag nur am Ende der 1hr bar, obwohl Gewinn getroffen wird, wenn bar läuft, aber in Tick-Daten, die nicht der Fall ist (Schließen Sie auf Echtzeit-Daten)...

Wie kann ich diese Situation vermeiden? .... Ich lasse Strategien für ein paar Tage in SQ laufen, um ein paar gute zu finden, und dann weiß ich, dass es eine Möglichkeit gibt, wenn ich es in Tradestation teste, indem ich Tickdaten aktiviere, werden meine Strategien scheitern, da sich der Preis innerhalb eines 1-Stunden-Balkens irgendwann drastisch nach oben oder unten bewegen kann, und ich möchte nicht warten, bis der Balken geschlossen wird, um auszusteigen oder den Gewinn mitzunehmen. Das bedeutet, dass mein paar Tage Mühe ist weg.

so was ist der beste Weg hier ... Gibt es irgendeine Möglichkeit in SQ, ich nehmen Gewinn oder Stop-Loss, wenn es passiert, anstatt zu warten, für den Abschluss der bar (z.B. SQ kann in nicht realisierten Verlust oder Gewinn-Wert und dann beenden oder Gewinn nehmen, anstatt auf realisierten Gewinn am Ende der bar.)

tomas262

vor 8 Jahren #131682

Wie funktioniert Ihre Strategie? Hat es betritt und verlässt miting die gleiche bar in der Regel?

rshah

vor 8 Jahren #131702

Nein, Tom.

er steigt beim nächsten Balken ein und aus... er wertet die Bedingung am Ende des Balkens aus und steigt beim Open des nächsten Balkens (z.B. in meinem Fall 1h-Balken) ein oder aus

Eintrag ist in Ordnung, aber Ausgang, ich will nicht warten, bis 1hr bar endet zu wissen, mein Gewinnziel oder Stop-Loss ist bereits getroffen, während bar läuft....

Gibt es dafür eine Lösung, oder muss ich die Auswertung immer mit Tick-Daten durchführen, um diese Art von Situation zu vermeiden?

Wie Sie Jungs verwenden 1HR oder 4HR TF... (Ausgewählte Zeitrahmen-Option, die Sie wählen oder Sie Jungs wählen Real Tick-Daten (langsamste Option) - wenn Sie ausgewählte TF-Option für 1hr oder 4hr verwenden, werden Sie in ähnliche Situation laufen, wie ich tat, es sei denn, Sie Jungs sind mit einigen anderen alternativen Weg.

tomas262

vor 8 Jahren #131945

Hatten Sie Erfolg mit Ihren Tests? Die beste Praxis ist immer die Verwendung von Tick-Daten, wann immer es möglich ist, um die höchste Präzision zu erhalten, wenn Sie nicht absichtlich mit Bar-Schlusskursen arbeiten. SQ ist in der Lage, z. B. den PT Fill zu einem bestimmten Preis aufzuzeichnen, auch wenn Sie nur 1H-Daten verwenden, da es grundsätzlich prüft, ob der Preis diesen PT nach dem Einstieg überschritten hat. Sie können die Strategie senden an [email protected] und ich werde sie mir ansehen

rshah

vor 8 Jahren #132010

2,6,10,11

Tom,

1) Die beste Praxis ist immer die Verwendung von Tick-Daten, wann immer es möglich ist, um die höchste Präzision zu erhalten ?

Ja. Ich stimme zu, aber Tradestation bietet keine Tick-Daten über 6 Monate, so gibt es keine Möglichkeit für mich zu testen, mehr als 6 Monate in SQ mit Tradestation Daten zurück.

jedoch kann ich Tick-Daten von Tick-Daten-Downloader (Duskacopy) und Backtest in SQ verwenden, gute Strategie zu finden, aber dann, wie ich sie in Tradestation testen, wie Tradestation nicht Tick-Daten für mehr als 6 Monate haben. wie kann ich sicherstellen, dass meine Strategie die Art und Weise durchführen wird, die es in SQ mit Tickdaten von Duskacopy in Tradestation in Zukunft, ohne sie in Tradestation Backtest-Daten zur Verfügung gestellt zu testen.

2) SQ ist in der Lage, z. B. den Kurs zum angegebenen Preis zu erfassen, auch wenn Sie nur 1H-Daten verwenden, da es grundsätzlich prüft, ob der Preis diesen Kurs nach der Eingabe überschritten hat.

Nö. Diese Aussage ist nicht korrekt, wenn ich sie richtig verstanden habe. Siehe beigefügten Screenshot als Beispiel und erklären Sie mir bitte warum?

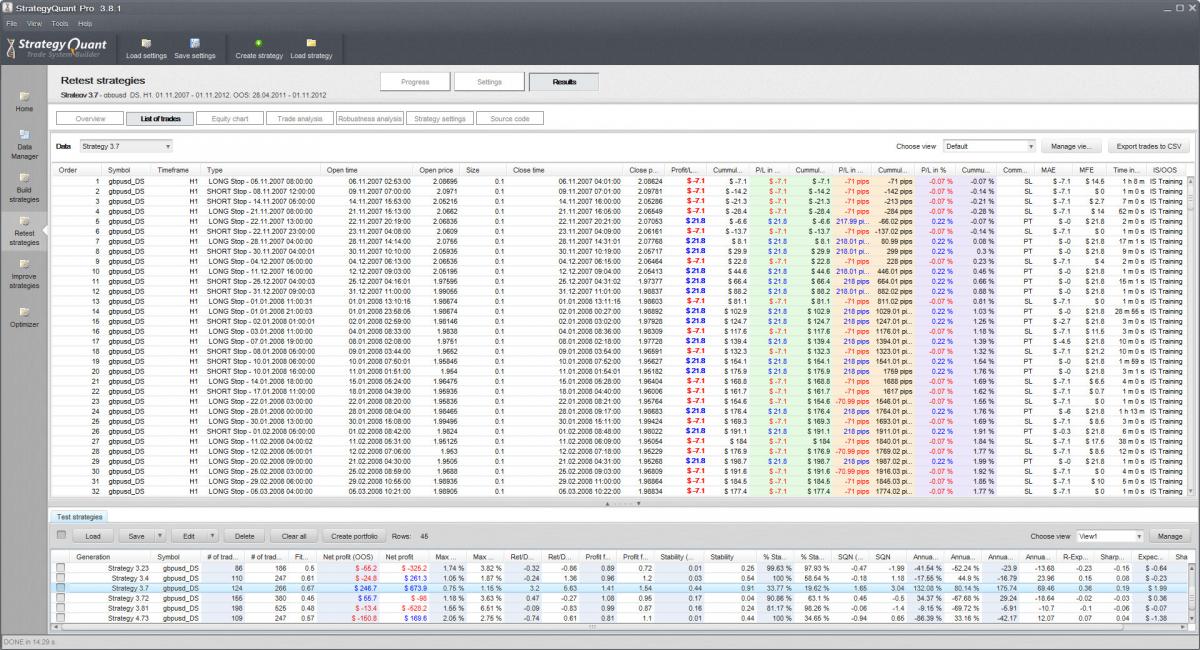

Screenshot 1 (gbpusd_Duskcopy_1minPrecision_H1TF_v1) - Ich verwende Duska-Daten 1 Minute Genauigkeit (langsam) und die ursprüngliche TF - H1.

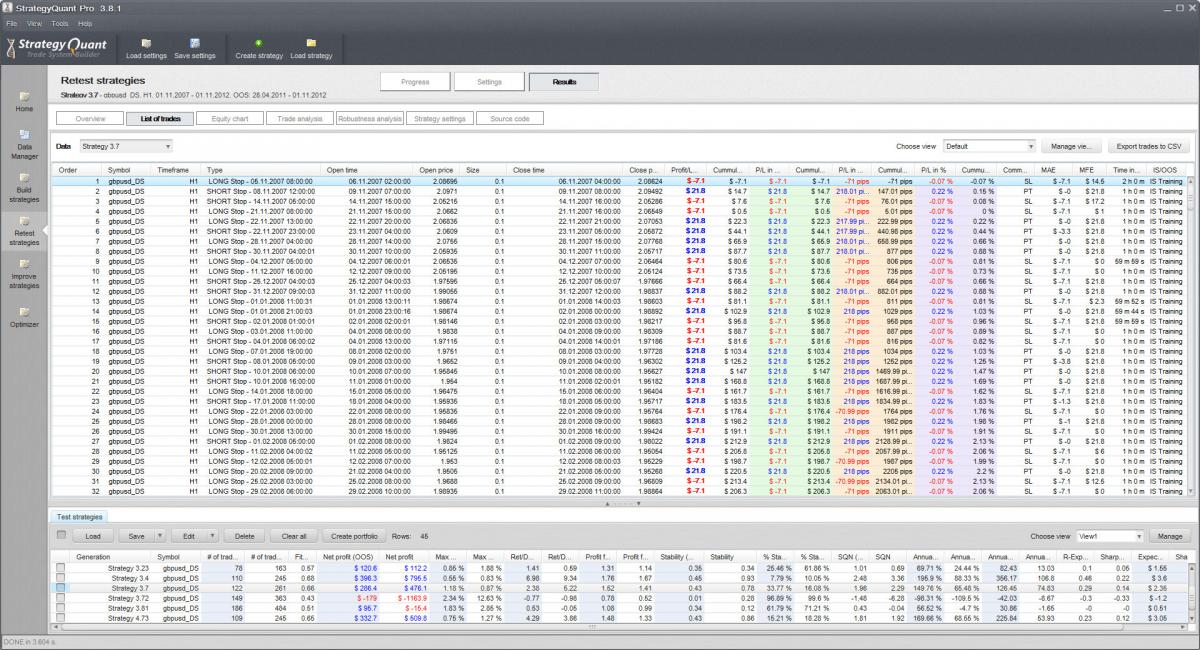

Screenshot 2 (gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2) - ich verwende Duska-Daten - verwenden ausgewählte TF-Präzision (schnellste) und ursprüngliche TF - H1.

Wenn SQ nun in der Lage ist, PT oder SL zu einem bestimmten Preis aufzuzeichnen, anstatt auf den Abschluss eines 1-Stunden-Balkens zu warten, dann

1) Eingangszeitstempel und Preis sollten bei den Geschäften in beiden Screenshots übereinstimmen - tun sie aber nicht (siehe die Aufträge 2, 6, 10, 11 in beiden Screenshots)

2) Exit - PT und SL sollten übereinstimmen, wenn Ihre Aussage richtig ist, dass SQ einen bestimmten Preis für PT und SL ansieht... - Es stimmt nicht überein -- ((siehe Auftrag 2, 6, 10, 11 in beiden Screenshots)

meine gewinnbringenden Geschäfte wurden negativ.

Ich habe hier auch eine Strategie als Beispiel beigefügt.

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

rshah

vor 8 Jahren #132011

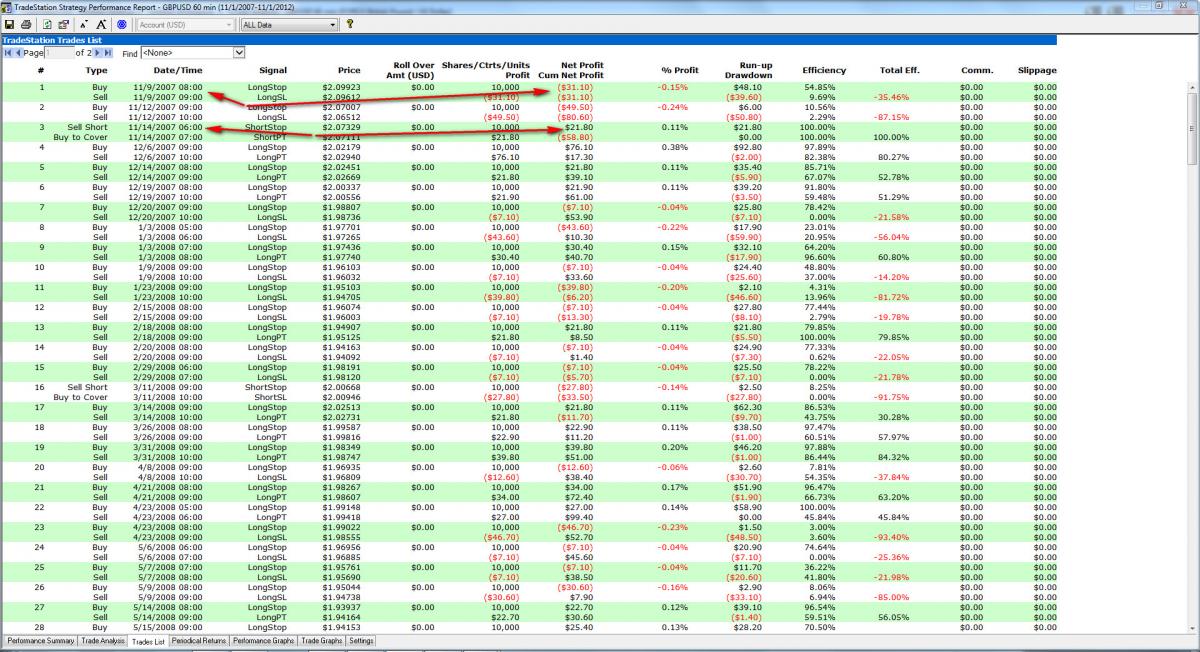

jetzt habe ich auch Screenshots von Tradestation als auch angehängt. ich habe Blick innerhalb bar Prüfung (1 min) auf 1hr Chart aktiviert, um Apfel zu Apfel mit duskcopy Screenshot 2 (1min Präzision auf 1hr Chart) zu vergleichen.

Bitte vergleichen Sie die Handelsnummern 1 und 3 in Tradestation mit den Auftragsnummern 2 und 3 im Screenshot der Duska-Kopie.

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpg

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpgtomas262

vor 8 Jahren #132054

Wie kann ich sicherstellen, dass meine Strategie so funktioniert wie in SQ, wenn ich in Zukunft Tickdaten aus Duskacopy in Tradestation verwende, ohne sie in den von Tradestation bereitgestellten Backtest-Daten zu testen?

Dazu müssen Sie die gleichen Daten verwenden. Haben Sie die Daten von TradeStation und Dukascopy verglichen? Stimmen sie mit 99% überein? Bevor Sie mit der Systementwicklung beginnen, müssen Sie sich über die Daten im Klaren sein.

rshah

vor 8 Jahren #132063

Ja, Tom, ich stimme zu, dass die Daten von Dukascopy und Tradestation übereinstimmen müssen. Das ist ein gesunder Menschenverstand, da die Ergebnisse sonst abweichen.

meine Frage Nummer (1) war in Bezug auf Ihre Antwort vorschlagen, immer Tick-Daten zu verwenden und meine Herausforderung war, Tick-Daten für mehr als 6 Monate alt in Tradestation zu finden. Ich bin sicher, dass andere Benutzer Tradestation-Plattform verwenden, aber ich bin nicht sicher, wie sie tun 5 Jahre oder 10 Jahre Backtesting (mit Tick-Präzision in Tradestation) oder (mit Tradestation Daten in SQ) - mit dukascopy Tick-Daten in SQ für Backtesting wird nicht eine praktikable Option, wenn ich plane, Tradestation-Plattform und Daten für den Live-Handel verwenden.

können Sie bitte eine Antwort auf Frage (2) geben?

tomas262

vor 8 Jahren #132172

Hallo,

Ich habe folgendes Szenario ausprobiert:

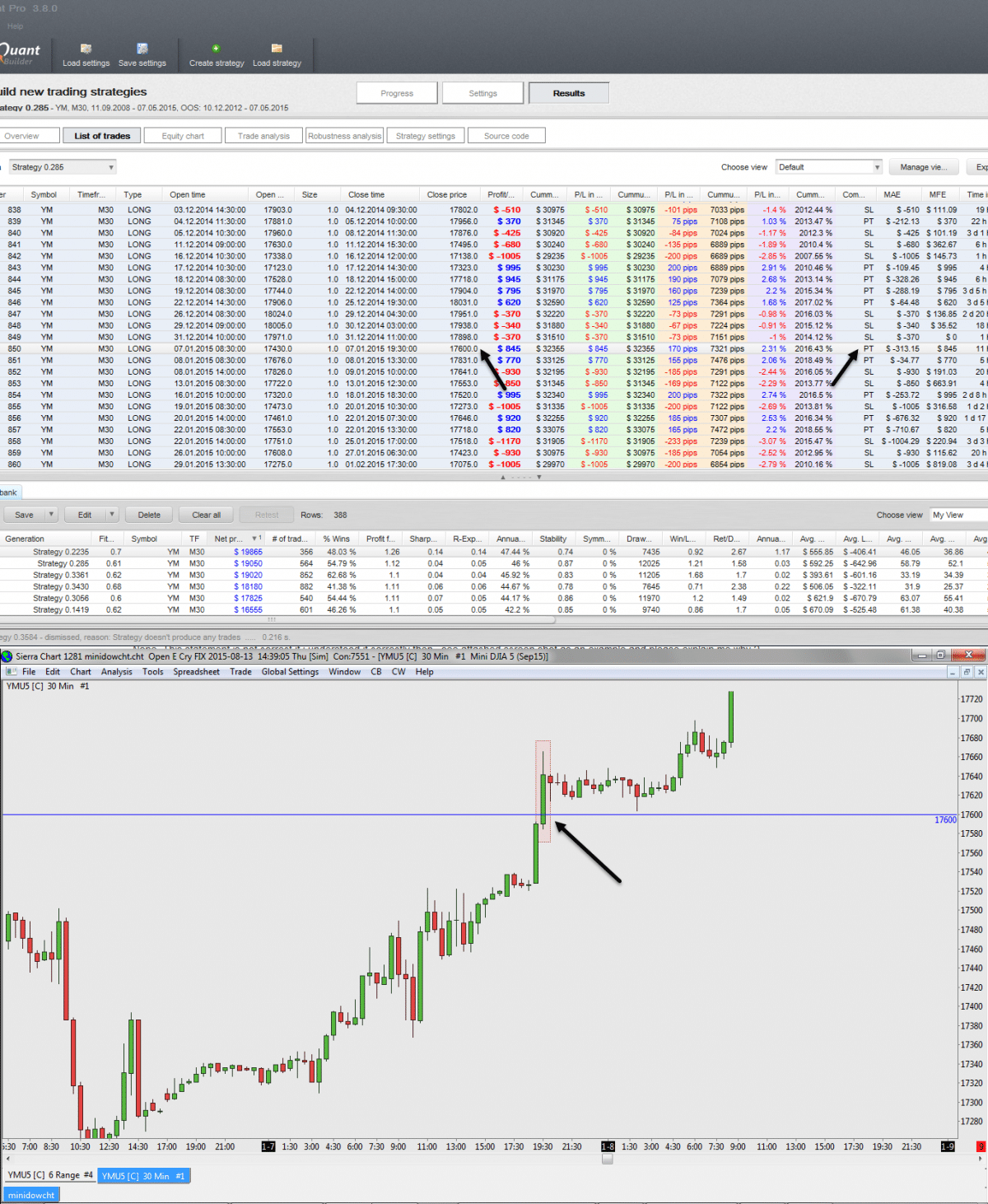

- Importierte 30-min-Bar-Daten für E-mini Dow Futures - YM

- Verwendete Genauigkeit: "Nur ausgewählter Zeitrahmen"

- Gebrauchte obligatorische PT & SL

Ich habe einige Tests durchgeführt, und Sie können auf meinem Screenshot sehen, dass SQ in der Lage ist, den PT Fill "intrabar" aufzuzeichnen, auch wenn ich nur 30-min basierte Preisdaten verwendet habe. Die Logik hier ist, wenn Bar hoch über PT Preis für eine Long-Position dann Ziel Füllung wird auf PT Preis aufgezeichnet. Sie brauchen dafür keine Tick-Daten. Die gleiche Logik gilt hier für SL.

Ich kenne Leute, die hier Tickdaten gekauft haben http://disktrading.is99.com/disktrading/ wenn man sie wirklich braucht, aber ich persönlich habe sie nie gebraucht. Ich halte die Dinge gerne einfach

PT_fill.png

PT_fill.png

rshah

vor 8 Jahren #132181

Tom

Danke für Ihre Hilfe. Ich stimme zu, dass, wenn der Preis trifft bar hoch dann PT aufgezeichnet werden, aber stellen Sie sich für das gleiche Szenario, wenn ich einen Stop bei 17590 und Ziel bei 17620.

Jetzt importiere ich die Strategie in Tradestation und Backtest es. In der Tradestation Backtest, da wir mit 30 min bar, Tradestation Backtest-Engine wird nur sehen, öffnen, schließen der bar, aber würde nicht wissen, die Reihenfolge der hoch und niedrig. da in unserem Fall in Ihrem Screenshot, es war ein bullish bar. und es sieht aus wie niedrig war in der Nähe von öffnen, Tradestation wird mich stoppen und einen Verlust für diesen Handel in Backtest. Tradestation wird davon ausgehen, dass das Tief zuerst erreicht wurde und der Preis dann nach oben ging...

Aber nehmen wir an, Sie lassen diese Strategie live laufen, dann könnte das Ergebnis anders ausfallen. Der Preis könnte nach der Eröffnung zuerst ein Hoch erreicht haben und dann ein Tief und ich hätte den Gewinn verbucht. Es ist also das Problem der chronologischen Reihenfolge im Backtesting.

Zitat aus dem Tradestation-Leitfaden

Zeitbasierte Balken enthalten die Eröffnungs-, Höchst-, Tiefst- und Schlusskurse des angegebenen Zeitraums. Wenn Sie mit historischen Daten arbeiten, um eine Strategie zu testen, TradeStation kennt nicht die chronologische Reihenfolge der Transaktionen, aus denen der Balken besteht. Die einzigen Transaktionen, für die die Chronologie bekannt ist, sind die Eröffnungs- (Open) und die Schließungstransaktion (Close), die als letzte stattfanden. Bei zeitbasierten Balken, die auf historischen Daten basieren, gibt es keine Möglichkeit zu wissen, ob der Markt eröffnet wurde und dann nach unten ging oder ob der Markt eröffnet wurde und dann nach oben ging. (((das ist das Problem, mit dem ich kämpfe))

Wie gehen Sie also mit dieser Annahme um, wenn Sie Tradestation verwenden?

Ich habe aufgehört, PT und SL zusammen mit Stop Trailing und Profit Trailing, movetobreakevan in SQ Strategy Generation zu verwenden, um diese Situation zu vermeiden und bis ich die Lösung herausgefunden habe oder wenn Sie Jungs eine Alternative vorschlagen können.

Im Moment verwende ich indikatorbasierte Ausstiegsregeln und Einstiegsregeln, um diese Situation zu vermeiden.

Ich füge einen Screenshot meiner HOLY GRAIL-Strategie von SQ an. Wenn ich die Antwort finden kann, dann kann ich das gleiche in Tradestation simulieren und am nächsten Tag live gehen,]

Schauen Sie sich cafefully SQN, MAX DD% und Return/DD ratio dieser Strategie und der Aktienkurve an.

Heiliger-Graben-Strategie.jpg

Heiliger-Graben-Strategie.jpg

WayneCarr

vor 8 Jahren #132619

Ich habe aufgehört, PT und SL zusammen mit Stop Trailing und Profit Trailing, movetobreakevan in SQ Strategy Generation zu verwenden, um diese Situation zu vermeiden und bis ich die Lösung herausgefunden habe oder wenn Sie Jungs eine Alternative vorschlagen können.

Ansicht von 10 Antworten - 1 bis 10 (von insgesamt 10)