Mira dentro de la barra Tradestation vs SQ 1hr resultado fallido

10 respuestas

rshah

hace 8 años #114005

Tengo una muy buena estrategia que produce buenos resultados en 1 hr EUR/USD pero cuando la moví a Tradestation y la probé habilitando Look inside bar (tick by tick testing), los resultados para los últimos 6 meses son totalmente diferentes y malos...(Seis meses porque tradestation solo permite 6 meses de datos de tick).

Estoy asumiendo que SQ en 1 hr saldrá o tomará entrada sólo al cierre de la barra de 1hr a pesar de que el beneficio se alcanza cuando la barra se está ejecutando, pero en los datos de garrapatas que no es el caso (Cerca de los datos en tiempo real) ...

¿Cómo puedo evitar que la situación.... Estoy ejecutando estrategias para un par de días en SQ para encontrar algunos buenos y entonces sé que hay una posibilidad cuando lo pruebo en tradestation mediante la activación de datos de garrapata, mis estrategias fallarán como dentro de 1 barra de horas, el precio puede moverse hacia arriba o hacia abajo drásticamente en algún momento y no quiero esperar hasta el cierre de la barra para salir o tomar ganancias. Eso significa que mi par de días de esfuerzo se ha ido.

¿Hay alguna manera en SQ, de tomar ganancias o detener la pérdida cuando sucede en lugar de esperar al cierre de la barra (por ejemplo, SQ puede mirar en la pérdida no realizada o el valor del beneficio y luego salir o tomar ganancias en lugar de mirar el beneficio realizado al final de la barra).

tomas262

hace 8 años #131682

¿Cómo funciona su estrategia? ¿Entra y sale de la misma barra por lo general?

rshah

hace 8 años #131702

No Tom.

entra y sale en la siguiente barra... evalúa la condición al final de la barra y entra o sale en la apertura de la siguiente barra (p.e. en mi caso 1hr bar)

la entrada esta bien pero la salida, no quiero esperar hasta que la barra de 1hr termine sabiendo que mi objetivo de ganancia o stop loss ya esta alcanzado mientras la barra esta corriendo....

¿hay alguna solución para eso o tendría que ejecutar la evaluación siempre en datos de tick para evitar este tipo de situación.

Como usan ustedes 1HR o 4HR TF... (Seleccionan la opción de marco de tiempo que elijan o eligen los datos de ticks reales (opción más lenta) - si usan la opción de TF seleccionado para 1hr o 4hr, se encontrarán con una situación similar a la mía, a menos que estén usando alguna otra forma alternativa.

tomas262

hace 8 años #131945

¿Ha tenido éxito con sus pruebas? La mejor práctica es siempre utilizar datos de tick siempre que sea posible para obtener la mayor precisión si no está trabajando intencionadamente con precios de cierre de barra. SQ es capaz de registrar PT fill por ejemplo al precio especificado incluso si usted usa solo datos de 1H por ejemplo ya que basicamente verifica si el precio excedio ese PT despues de la entrada. Puede enviar la estrategia a [email protected] y lo miraré

rshah

hace 8 años #132010

2,6,10,11

Tom,

1) Siempre que sea posible, lo mejor es utilizar datos de ticks para obtener la máxima precisión.

Sí. Estoy de acuerdo, pero tradestation no proporciona datos de garrapatas más de 6 meses por lo que no hay manera para mí para volver a probar más de 6 meses en SQ utilizando datos tradestation.

Sin embargo, puedo utilizar los datos de garrapatas de tick data downloader (Duskacopy) y backtest en SQ, encontrar una buena estrategia, pero entonces ¿cómo puedo probarlos en tradestation como tradestation no tiene datos de garrapatas para más de 6 meses. ¿cómo puedo asegurar que mi estrategia se llevará a cabo la forma en que funciona en SQ utilizando tickdata de Duskacopy en tradestation en el futuro sin probarlos en tradestation proporcionado datos backtest.

2) SQ es capaz de registrar PT fill por ejemplo al precio especificado incluso si utiliza sólo datos 1H por ejemplo ya que básicamente comprueba si el precio superó ese PT después de la entrada.

No. Esta afirmación no es correcta si la he entendido bien. Vea la captura de pantalla adjunta como ejemplo y explíqueme por qué.

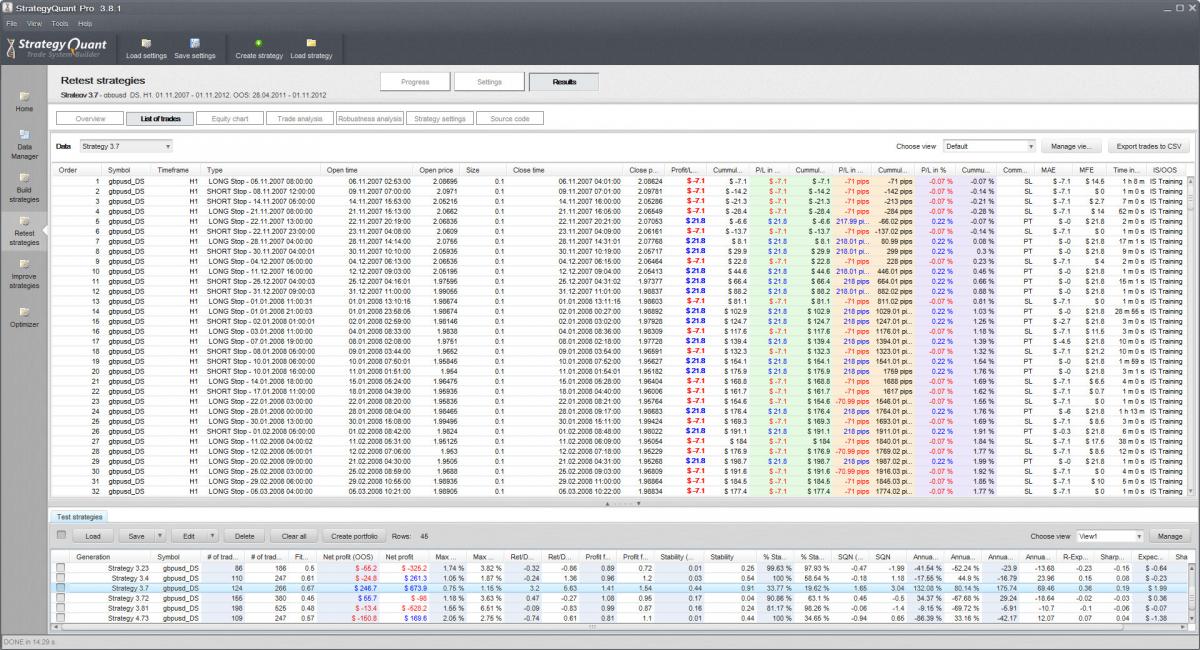

Captura de pantalla 1 (gbpusd_Duskcopy_1minPrecision_H1TF_v1) - Utilizo datos duska- use Precisión de 1 min (Lento) y TF original - H1.

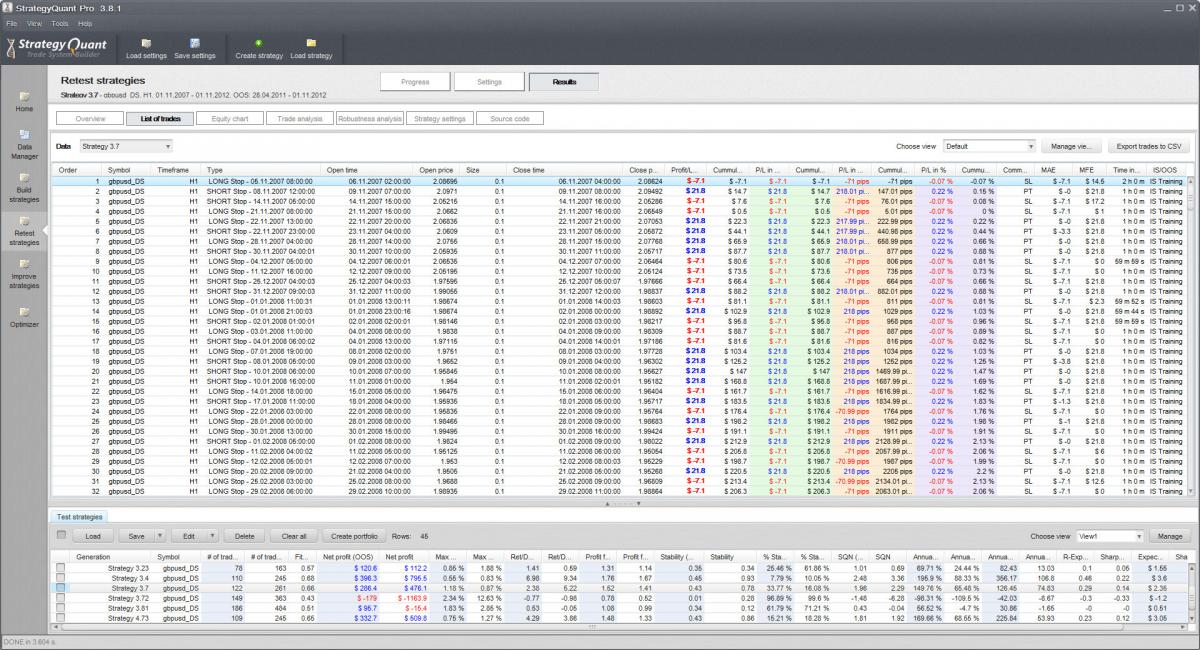

Captura de pantalla 2 (gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2) - Utilizo datos duska- use precisión TF seleccionada (más rápido) y TF original - H1.

ahora si SQ es capaz de registrar PT o SL al precio especificado en vez de esperar a que la barra de 1hr cierre entonces

1) la fecha y hora de entrada y el precio deberían coincidir para las operaciones en ambas capturas de pantalla - no es así - (mira la orden 2, 6, 10, 11 en ambas capturas de pantalla)

2) Salida - PT y SL deben coincidir si su afirmación es correcta acerca de SQ está buscando en el precio específico para PT y SL ... - No coincide -- ((mira a la orden 2, 6, 10, 11 en ambas capturas de pantalla)

mis operaciones rentables se volvieron negativas.

También he adjuntado una estrategia aquí como ejemplo.

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

rshah

hace 8 años #132011

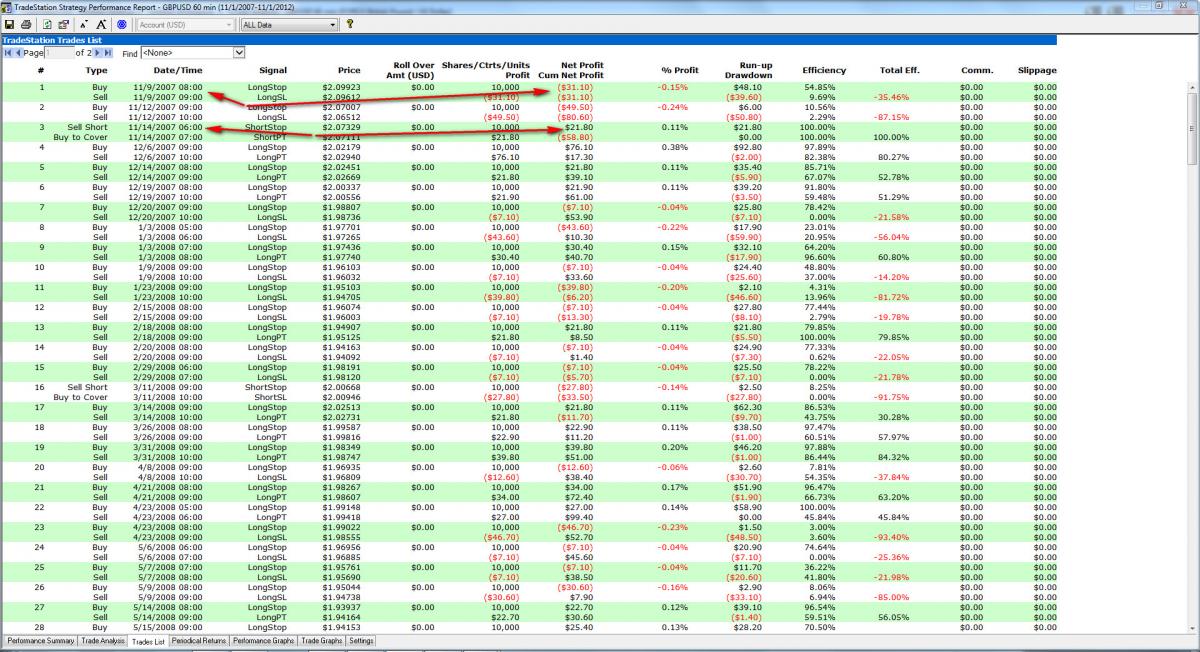

ahora tambien he adjuntado capturas de pantalla de tradestation tambien.. he habilitado mirar dentro de prueba de barra ( 1 min ) en grafico de 1hr para comparar manzana con manzana con captura de pantalla 2 de duskcopy ( precision de 1min en grafico de 1hr).

Por favor, compare el comercio número 1 y 3 en tradestation con el número de orden 2 y 3 en la captura de pantalla de copia duska.

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpg

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpgtomas262

hace 8 años #132054

¿cómo puedo asegurarme de que mi estrategia se llevará a cabo la forma en que funciona en SQ utilizando tickdata de Duskacopy en tradestation en el futuro sin probarlos en tradestation proporcionado datos de backtest.

Para ello, debe utilizar los mismos datos. ¿Ha comparado los datos de TradeStation con los de Dukascopy? ¿Coinciden con 99%? En primer lugar usted necesita estar seguro acerca de los datos antes de comenzar el desarrollo del sistema.

rshah

hace 8 años #132063

sí Tom, estoy de acuerdo en que los datos de ambos dukascopy y tradestation tiene que coincidir. es un sentido común de lo contrario los resultados serán diferentes.

Mi pregunta número (1) estaba en relación con su respuesta sugiriendo utilizar siempre los datos de garrapatas y mi reto era encontrar datos de garrapatas para más de 6 meses de edad en Tradestation. Estoy seguro de que otros usuarios están utilizando la plataforma Tradestation, pero no estoy seguro de cómo están haciendo 5 años o 10 años de pruebas retrospectivas (utilizando la precisión de garrapatas en Tradestation) o (utilizando datos Tradestation en SQ) - El uso de datos de garrapatas dukascopy en SQ para backtesting no será una opción viable si estoy planeando utilizar la plataforma Tradestation y datos para el comercio en vivo.

¿podría responder a la pregunta 2?

tomas262

hace 8 años #132172

Hola,

He probado el siguiente escenario:

- Datos importados de barras de 30 minutos para futuros E-mini Dow - YM

- Precisión utilizada: "Sólo marco temporal seleccionado"

- Usado obligatorio PT & SL

Hice algunas pruebas y se puede ver en mi captura de pantalla que SQ es capaz de registrar el llenado PT "intrabarra", incluso si he utilizado puramente 30-min basado en datos de precios. La lógica aquí es que si el máximo de la barra excede el precio PT para una posición larga, entonces el objetivo se registra al precio PT. Usted no necesita datos de tick para esto realmente. La misma lógica se aplica aquí para SL.

Conozco a tipos que compraron datos de garrapatas aquí http://disktrading.is99.com/disktrading/ si realmente los necesitas, pero yo personalmente nunca los he necesitado. Me gusta mantener las cosas simples

PT_fill.png

PT_fill.png

rshah

hace 8 años #132181

Tom

gracias por su ayuda. estoy de acuerdo en que si el precio alcanza el máximo de la barra entonces se registrará PT, pero imagínese para el mismo escenario, si tengo una parada en 17590 y el objetivo en 17620.

Ahora importo la estrategia en tradestation y la vuelvo a probar. En el backtest de tradestation, ya que estamos usando una barra de 30 minutos, el motor de backtest de tradestation sólo verá la apertura y el cierre de la barra, pero no sabrá la secuencia de máximos y mínimos. ya que en nuestro caso, en su captura de pantalla, era una barra alcista y parece que el mínimo estaba cerca de la apertura, tradestation me detendrá y registrará una pérdida para esta operación en el backtest. Tradestation asumirá que primero se tocó el mínimo y luego el precio subió...

pero supongamos, que está ejecutando esta estrategia en vivo, el resultado podría ser diferente, el precio podría haber hecho alta primero después de la apertura y luego hizo baja y me habría reservado beneficios. Así que es la cuestión de orden cronológico en backtesting.

Cita de la guía Tradestation

Las barras temporales incluyen la apertura, el máximo, el mínimo y el cierre del periodo especificado. Cuando se trabaja con datos históricos para probar una estrategia, TradeStation no conoce el orden cronológico de las transacciones que componen la barra. Las únicas transacciones de las que se conoce la cronología son la Apertura, que se produjo en primer lugar, y el Cierre, que se produjo en último lugar. Con barras temporales basadas en datos históricos, no hay forma de saber si el mercado abrió y luego bajó, o si el mercado abrió y luego subió. (((este es el problema con el que estoy luchando))

Entonces, ¿cómo hacer frente a este asumir si está utilizando Tradestation ?

Dejé de usar PT y SL junto con stop trailing y profit trailing, movetobreakevan en SQ Strategy Generation para evitar esta situación y hasta que descubrí la solución o si ustedes pueden sugerir una alternativa.

Por ahora, estoy utilizando indicadores basados en reglas de salida y entrada para evitar esta situación.

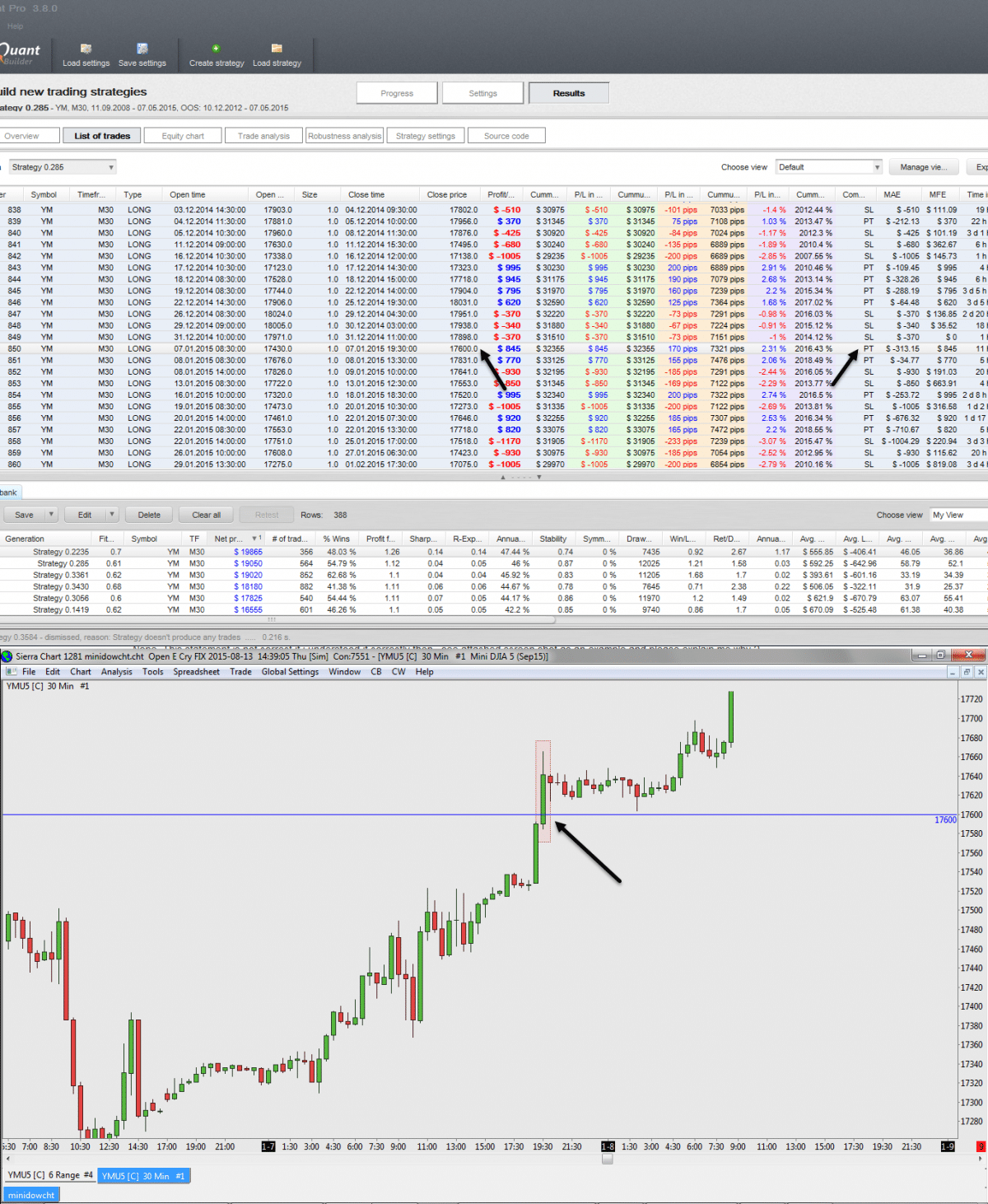

Estoy adjuntando una captura de pantalla de mi estrategia HOLY GRAIL de SQ. si puedo encontrar la respuesta, entonces puedo simular la misma en Tradestation e ir en vivo al día siguiente,].

Mira cafefully SQN, MAX DD% y Return/DD ratio de esta estrategia y la curva de renta variable.

HolygrailStrategy.jpg

HolygrailStrategy.jpg

WayneCarr

hace 8 años #132619

Dejé de usar PT y SL junto con stop trailing y profit trailing, movetobreakevan en SQ Strategy Generation para evitar esta situación y hasta que descubrí la solución o si ustedes pueden sugerir una alternativa.

Viendo 10 respuestas - de la 1 a la 10 (de un total de 10)