Guarda all'interno della barra Tradestation vs SQ 1hr risultato fallito

10 risposte

rshah

8 anni fa #114005

Ho un'ottima strategia che produce buoni risultati su EUR/USD a 1 ora, ma quando l'ho spostata su Tradestation e l'ho testata abilitando Look inside bar (test tick by tick), i risultati degli ultimi 6 mesi sono totalmente diversi e negativi... (Sei mesi perché tradestation permette solo 6 mesi di dati tick).

Presumo che l'SQ a 1 ora esca o prenda l'entrata solo alla chiusura della barra a 1 ora anche se il profitto viene raggiunto quando la barra è in corso, ma nei dati tick questo non è il caso (vicino ai dati in tempo reale)...

come posso evitare questa situazione.... Sto eseguendo strategie per un paio di giorni in SQ per trovarne alcune buone e poi so che c'è la possibilità che quando le provo in tradestation abilitando i dati tick, le mie strategie falliscano perché in una barra di 1 ora, il prezzo può muoversi verso l'alto o verso il basso drasticamente a volte e non voglio aspettare fino alla chiusura della barra per uscire o prendere profitto. Questo significa che il mio sforzo di un paio di giorni è andato perduto.

C'è un modo per prendere il profitto o lo stop loss quando si verifica piuttosto che aspettare la chiusura della barra (ad esempio, SQ può guardare alla perdita non realizzata o al valore del profitto e poi uscire o prendere profitto piuttosto che guardare al profitto realizzato alla fine della barra).

tomas262

8 anni fa #131682

Come funziona la tua strategia? Di solito entra ed esce all'interno della stessa barra?

rshah

8 anni fa #131702

No Tom.

entra ed esce alla barra successiva... valuta la condizione alla fine della barra ed entra o esce all'apertura della barra successiva (ad esempio, nel mio caso, alla barra di 1 ora).

L'entrata va bene ma l'uscita non voglio aspettare che finisca la barra di 1h sapendo che il mio obiettivo di profitto o lo stop loss è già stato raggiunto mentre la barra è in esecuzione....

Esiste una soluzione a questo problema o devo eseguire la valutazione sempre su dati tick per evitare questo tipo di situazione.

Come utilizzate il TF 1HR o 4HR... (scegliete l'opzione del time frame o scegliete i dati Real tick (opzione più lenta) - se utilizzate l'opzione TF selezionata per 1hr o 4hr, vi troverete in una situazione simile alla mia, a meno che non utilizziate qualche altro metodo alternativo.

tomas262

8 anni fa #131945

Avete avuto successo con i vostri test? La pratica migliore è sempre quella di utilizzare i dati tick ogni volta che è possibile per ottenere la massima precisione se non si lavora intenzionalmente con i prezzi di chiusura delle barre. SQ è in grado di registrare il riempimento del PT, ad esempio, al prezzo specificato anche se si utilizzano solo i dati 1H, poiché controlla fondamentalmente se il prezzo ha superato il PT dopo l'entrata. È possibile inviare la strategia a [email protected] e lo guarderò

rshah

8 anni fa #132010

2,6,10,11

Tom,

1) La pratica migliore è sempre quella di utilizzare i dati di tick ogni volta che è possibile ottenere la massima precisione?

Sì, sono d'accordo, ma tradestation non fornisce dati di tick superiori a 6 mesi, quindi non c'è modo di fare un back test di più di 6 mesi in SQ usando i dati di tradestation.

Tuttavia posso utilizzare i dati tick dal downloader di dati tick (Duskacopy) e fare un backtest in SQ, trovando una buona strategia, ma poi come faccio a testarli in tradestation dato che tradestation non ha dati tick per più di 6 mesi. come faccio a garantire che la mia strategia funzionerà come funziona in SQ utilizzando i dati tick da Duskacopy in tradestation in futuro senza testarli in tradestation con dati di backtest.

2) SQ è in grado di registrare il riempimento del PT, ad esempio al prezzo specificato, anche se si utilizzano solo i dati 1H, in quanto controlla fondamentalmente se il prezzo ha superato il PT dopo l'ingresso.

No. Questa affermazione non è corretta se l'ho capita correttamente. vedere lo screenshot allegato come esempio e spiegarmi perché?

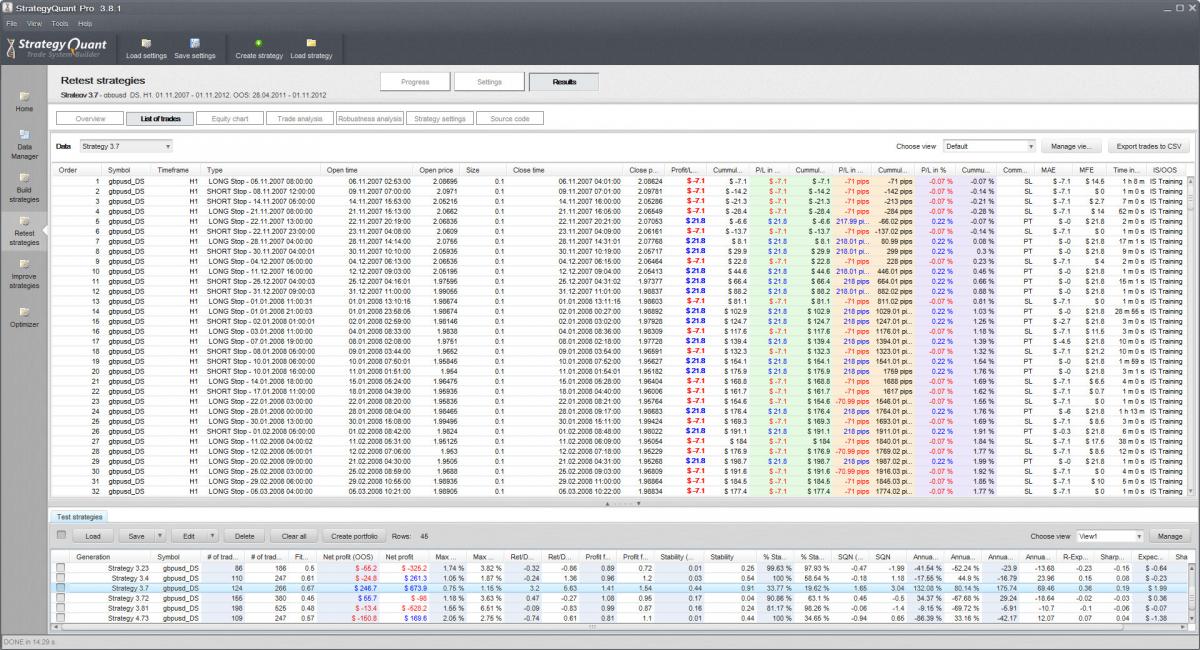

Schermata 1 (gbpusd_Duskcopy_1minPrecision_H1TF_v1) - Uso i dati di duska - uso Precisione di 1 minuto (lento) e TF originale - H1.

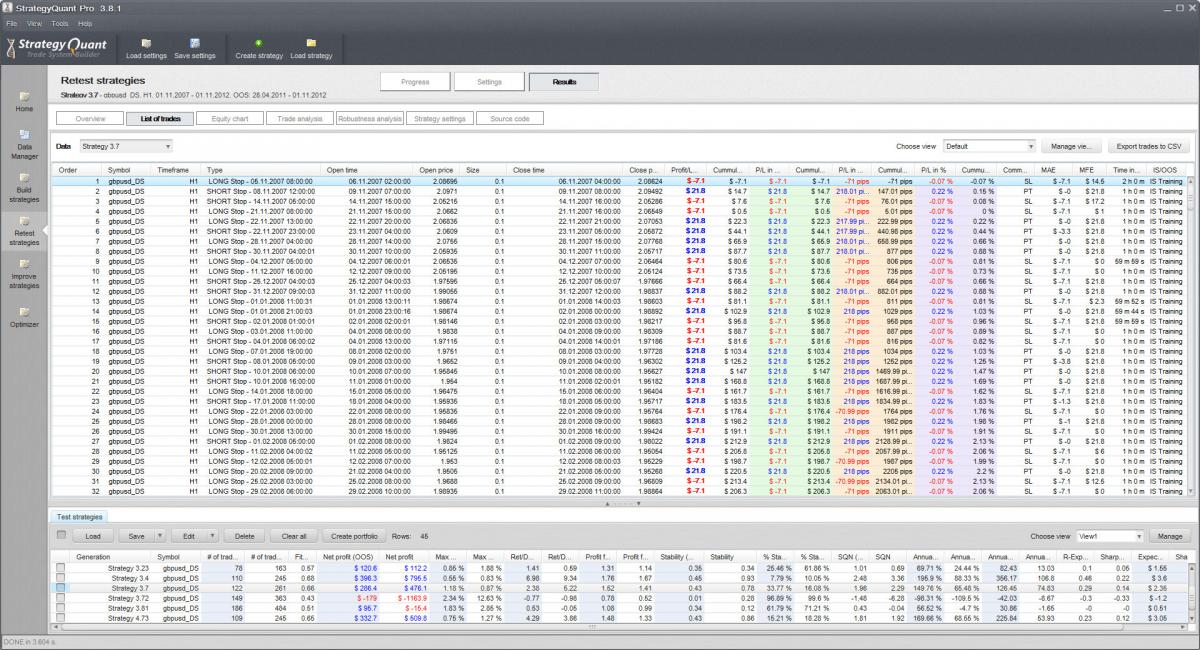

Schermata 2 (gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2) - Utilizzo i dati di duska - utilizzo precisione TF selezionata (più veloce) e TF originale - H1.

Ora, se SQ è in grado di registrare PT o SL al prezzo specificato invece di attendere la chiusura della barra di 1 ora, allora

1) il timestamp di entrata e il prezzo dovrebbero corrispondere per le operazioni in entrambe le schermate - non è così - (guarda gli ordini 2, 6, 10, 11 in entrambe le schermate)

2) Uscita - PT e SL dovrebbero corrispondere se la tua affermazione è giusta sul fatto che SQ sta guardando il prezzo specifico per PT e SL...- Non corrisponde -- ((guarda l'ordine 2, 6, 10, 11 in entrambi gli screenshot)

le mie operazioni redditizie sono diventate negative.

Ho anche allegato una strategia a titolo di esempio.

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

rshah

8 anni fa #132011

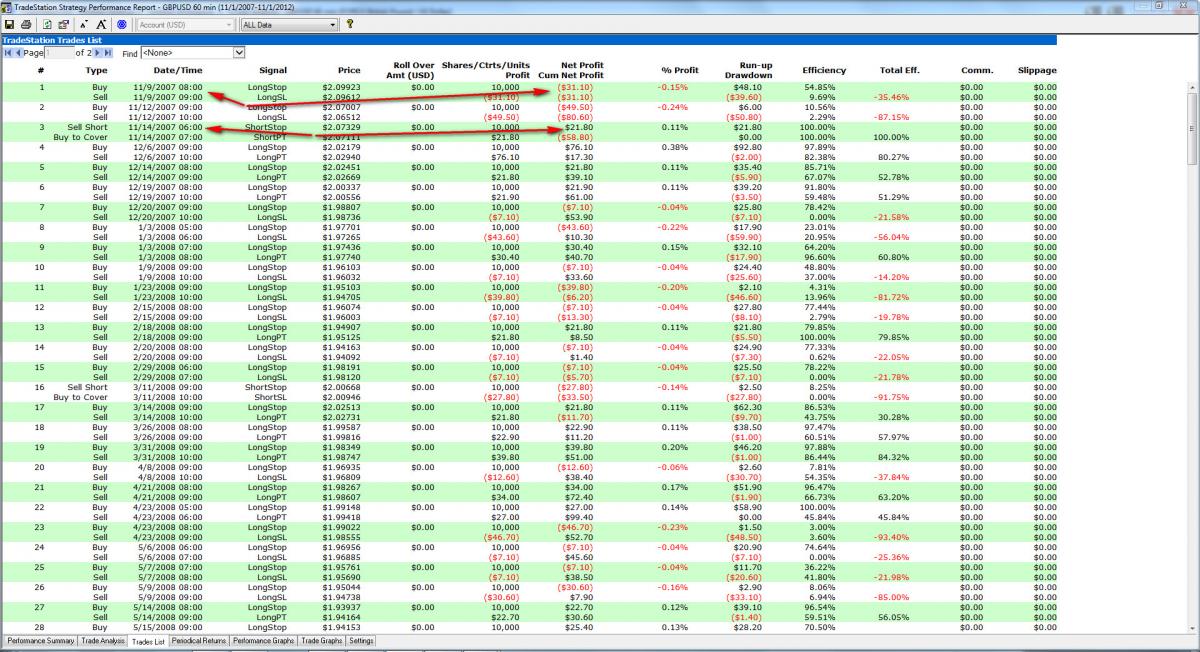

Ora ho anche allegato gli screenshot da tradestation... ho abilitato il test della barra interna (1 minuto) sul grafico a 1 ora per confrontare mela con mela con lo screenshot 2 di duskcopy (precisione a 1 minuto sul grafico a 1 ora).

Si prega di confrontare gli ordini numero 1 e 3 in tradestation con gli ordini numero 2 e 3 nella schermata di copia di duska.

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpg

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpgtomas262

8 anni fa #132054

come posso assicurarmi che la mia strategia funzioni come in SQ utilizzando i dati di tick da Duskacopy in tradestation in futuro senza testarli in tradestation con i dati di backtest.

Per ottenere questo risultato è necessario utilizzare gli stessi dati. Avete confrontato i dati di TradeStation con quelli di Dukascopy? Corrispondono a 99%? Prima di tutto è necessario essere sicuri dei dati prima di iniziare lo sviluppo del sistema.

rshah

8 anni fa #132063

Sì Tom, sono d'accordo sul fatto che i dati di dukascopy e tradestation debbano coincidere. è un buon senso, altrimenti i risultati saranno diversi.

La mia domanda numero (1) era in relazione alla tua risposta che suggeriva di utilizzare sempre dati tick e la mia sfida era quella di trovare dati tick per più di 6 mesi in Tradestation. Sono sicuro che altri utenti utilizzano la piattaforma tradestation ma non sono sicuro di come facciano i backtesting di 5 o 10 anni (utilizzando la precisione dei tick in tradestation) o (utilizzando i dati di tradestation in SQ) - L'utilizzo dei dati tick di dukascopy in SQ per i backtesting non sarà un'opzione praticabile se ho intenzione di utilizzare la piattaforma e i dati di tradestation per il live trading.

può fornire una risposta alla domanda (2)?

tomas262

8 anni fa #132172

Ciao,

Ho provato il seguente scenario:

- Dati delle barre a 30 minuti importati per i futures E-mini Dow - YM

- Precisione utilizzata: "Solo il timeframe selezionato".

- Obbligatorio PT & SL

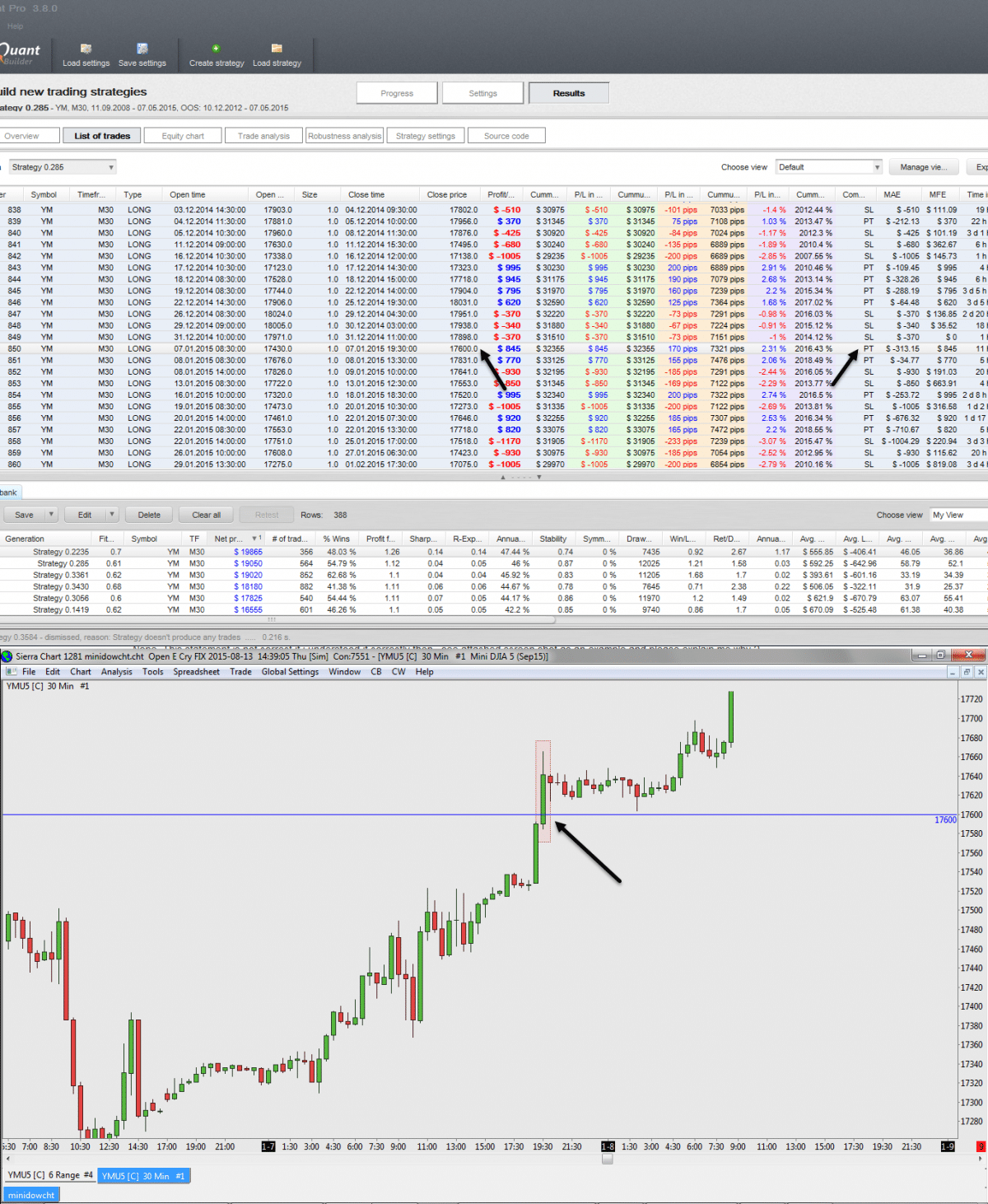

Ho fatto alcuni test e si può vedere nel mio screenshot che SQ è in grado di registrare il PT fill "intrabar" anche se ho usato solo dati di prezzo a 30 minuti. La logica è che se il massimo della barra supera il prezzo PT per una posizione lunga, il target viene registrato al prezzo PT. Per questo non sono necessari i dati tick. La stessa logica si applica allo SL.

Conosco persone che hanno acquistato dati di tick qui http://disktrading.is99.com/disktrading/ se ne avete davvero bisogno, ma personalmente non ne ho mai avuto bisogno. Mi piace mantenere le cose semplici

PT_fill.png

PT_fill.png

rshah

8 anni fa #132181

Tom

Grazie per l'aiuto. Sono d'accordo sul fatto che se il prezzo colpisce il massimo della barra allora il PT sarà registrato, ma immaginate per lo stesso scenario, se ho uno stop a 17590 e un target a 17620.

Ora importo la strategia in tradestation e la sottopongo a backtest. Nel backtest di tradestation, dato che stiamo usando una barra a 30 minuti, il motore di backtest di tradestation vedrà solo l'apertura e la chiusura della barra, ma non conoscerà la sequenza dei massimi e dei minimi. Poiché nel nostro caso, nel tuo screenshot, si trattava di una barra rialzista e sembra che il minimo fosse vicino all'apertura, tradestation mi fermerà e registrerà una perdita per questo trade nel backtest. Tradestation supporrà che il minimo sia stato toccato per primo e che poi il prezzo sia salito...

Ma supponiamo che tu stia eseguendo questa strategia dal vivo, il risultato potrebbe essere diverso, il prezzo potrebbe aver fatto prima il massimo dopo l'apertura e poi il minimo e io avrei registrato il profitto. Si tratta quindi del problema dell'ordine cronologico nel backtesting.

Citazione dalla guida di Tradestation

Le barre basate sul tempo includono l'apertura, il massimo, il minimo e la chiusura per il periodo di tempo specificato. Quando si lavora con i dati storici per testare una strategia, TradeStation non conosce l'ordine cronologico delle transazioni che compongono la barra. Le uniche transazioni di cui si conosce la cronologia sono l'apertura, avvenuta per prima, e la chiusura, avvenuta per ultima. Con le barre temporali basate sui dati storici, non c'è modo di sapere se il mercato ha aperto e poi è sceso, o se il mercato ha aperto e poi è salito. (((questo è il problema con cui mi sto scontrando))

Come si fa a gestire questa ipotesi se si utilizza Tradestation?

Ho smesso di usare PT e SL insieme a stop trailing e profit trailing, movetobreakevan in SQ Strategy Generation per evitare questa situazione e fino a quando non ho trovato la soluzione o se potete suggerirmi un'alternativa.

Per il momento, sto utilizzando regole di uscita e di entrata basate su indicatori per evitare questa situazione.

Allego una schermata della mia strategia HOLY GRAIL di SQ. Se riesco a trovare la risposta, posso simulare lo stesso in Tradestation e andare in diretta il giorno successivo].

Guardate con attenzione SQN, MAX DD% e rapporto rendimento/DD di questa strategia e della curva azionaria.

HolygrailStrategy.jpg

HolygrailStrategy.jpg

WayneCarr

8 anni fa #132619

Ho smesso di usare PT e SL insieme a stop trailing e profit trailing, movetobreakevan in SQ Strategy Generation per evitare questa situazione e fino a quando non ho trovato la soluzione o se potete suggerirmi un'alternativa.

Stai visualizzando 10 risposte - da 1 a 10 (di 10 totali)