Falha no resultado da barra Tradestation vs SQ 1hr

10 respostas

rshah

8 anos atrás #114005

Tenho uma estratégia muito boa que produz bons resultados em EUR/USD de 1 hora, mas quando a transferi para o Tradestation e a testei ativando o Look inside bar (teste tick by tick), os resultados dos últimos 6 meses são totalmente diferentes e ruins... (seis meses porque o Tradestation só permite 6 meses de dados de tick).

Estou supondo que o SQ em 1 hora sairá ou entrará somente no fechamento da barra de 1 hora, mesmo que o lucro seja atingido quando a barra estiver em execução, mas nos dados de ticks esse não é o caso (perto dos dados em tempo real)...

Como faço para evitar essa situação? .... Estou executando estratégias por alguns dias no SQ para encontrar algumas boas e, então, sei que há uma possibilidade de que, quando eu testá-las no tradestation ativando os dados de ticks, minhas estratégias falharão, pois dentro de uma barra de 1 hora, o preço pode subir ou descer drasticamente em algum momento e eu não quero esperar até o fechamento da barra para sair ou obter lucro. Isso significa que meu esforço de alguns dias se perdeu.

Então, qual é a melhor maneira de fazer isso? Existe alguma maneira de eu obter lucro ou parar a perda quando isso acontece no SQ, em vez de esperar pelo fechamento da barra (por exemplo, o SQ pode analisar o valor da perda ou do lucro não realizado e, em seguida, sair ou obter lucro, em vez de analisar o lucro realizado no final da barra)?

tomas262

8 anos atrás #131682

Como sua estratégia funciona? Ela entra e sai dentro da mesma barra normalmente?

rshah

8 anos atrás #131702

Não, Tom.

ele entra e sai na próxima barra... ele avalia a condição no final da barra e entra ou sai na abertura da próxima barra (por exemplo, no meu caso, barra de 1 hora)

A entrada é boa, mas a saída, eu não quero esperar até que a barra de 1 hora termine, sabendo que minha meta de lucro ou stop loss já foi atingida enquanto a barra está em execução....

Existe alguma solução para isso ou eu teria que executar a avaliação sempre com base em dados de ticks para evitar esse tipo de situação?

Como vocês usam o TF 1HR ou 4HR... (opção de período de tempo selecionado escolhida ou dados de ticks reais (opção mais lenta) - se usarem a opção de TF selecionada para 1h ou 4h, vocês se depararão com uma situação semelhante à minha, a menos que estejam usando alguma outra alternativa.

tomas262

8 anos atrás #131945

Você teve sucesso em seus testes? A melhor prática é sempre usar dados de ticks sempre que possível para obter a maior precisão, se não estiver trabalhando intencionalmente com preços de fechamento de barras. O SQ é capaz de registrar o preenchimento do TP, por exemplo, a um preço especificado, mesmo se você usar apenas dados de 1H, por exemplo, já que ele basicamente verifica se o preço excedeu esse TP após a entrada. Você pode enviar a estratégia para [email protected] e vou dar uma olhada nisso

rshah

8 anos atrás #132010

2,6,10,11

Tom,

1) A melhor prática é sempre usar dados de ticks sempre que possível para obter a maior precisão possível.

Sim, eu concordo, mas a tradestation não fornece dados de ticks de mais de 6 meses, portanto, não há como fazer um backtest de mais de 6 meses no SQ usando dados da tradestation.

No entanto, posso usar os dados de ticks do downloader de dados de ticks (Duskacopy) e fazer um backtest no SQ, encontrar uma boa estratégia, mas como testá-los no tradestation, já que o tradestation não tem dados de ticks há mais de 6 meses. Como posso garantir que minha estratégia terá o mesmo desempenho no SQ usando dados de ticks do Duskacopy no tradestation no futuro, sem testá-los no tradestation com os dados de backtest fornecidos.

2) SO Q é capaz de registrar o preenchimento do PT, por exemplo, a um preço especificado, mesmo se você usar apenas dados de 1H, por exemplo, já que ele basicamente verifica se o preço excedeu esse PT após a entrada.

Não. Essa afirmação não está correta, se eu entendi corretamente. Veja a captura de tela anexa como exemplo e explique-me por quê?

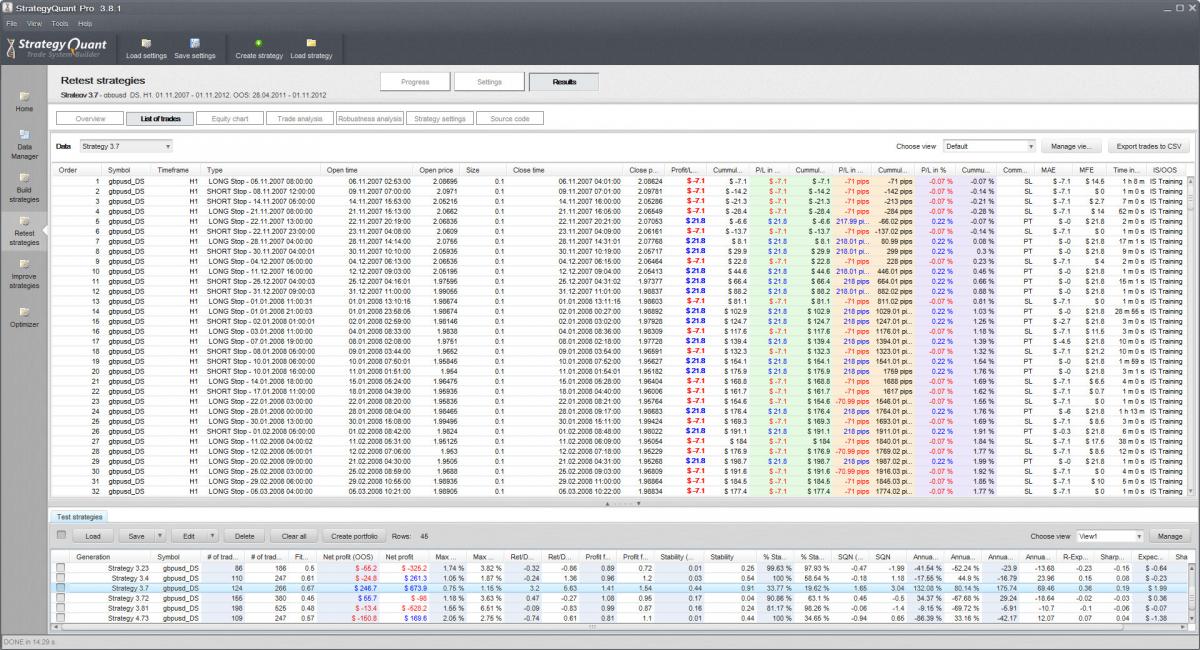

Captura de tela 1 (gbpusd_Duskcopy_1minPrecision_H1TF_v1) - Eu uso dados duska - use Precisão de 1 minuto (lento) e TF original - H1.

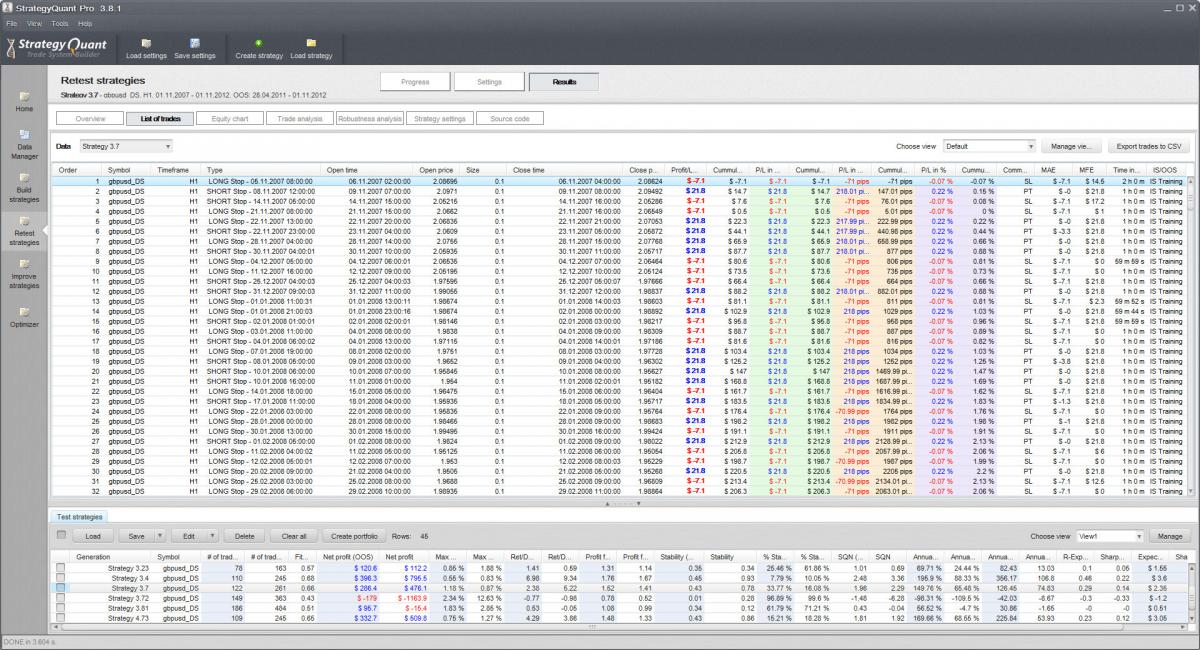

Captura de tela 2 (gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2) - Eu uso dados duska - use precisão de TF selecionada (mais rápido) e TF original - H1.

Agora, se o SQ for capaz de registrar o PT ou o SL a um preço especificado em vez de esperar o fechamento da barra de 1 hora, então

1) o registro de data e hora de entrada e o preço deveriam corresponder às negociações em ambas as capturas de tela - isso não acontece - (observe a ordem 2, 6, 10, 11 em ambas as capturas de tela)

2) Saída - PT e SL deveriam corresponder se a sua afirmação estiver correta sobre o SQ estar olhando para um preço específico para PT e SL... - Não corresponde -- ((veja as ordens 2, 6, 10, 11 em ambas as capturas de tela))

minhas negociações lucrativas se tornaram negativas.

Também anexei uma estratégia aqui, por exemplo.

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

rshah

8 anos atrás #132011

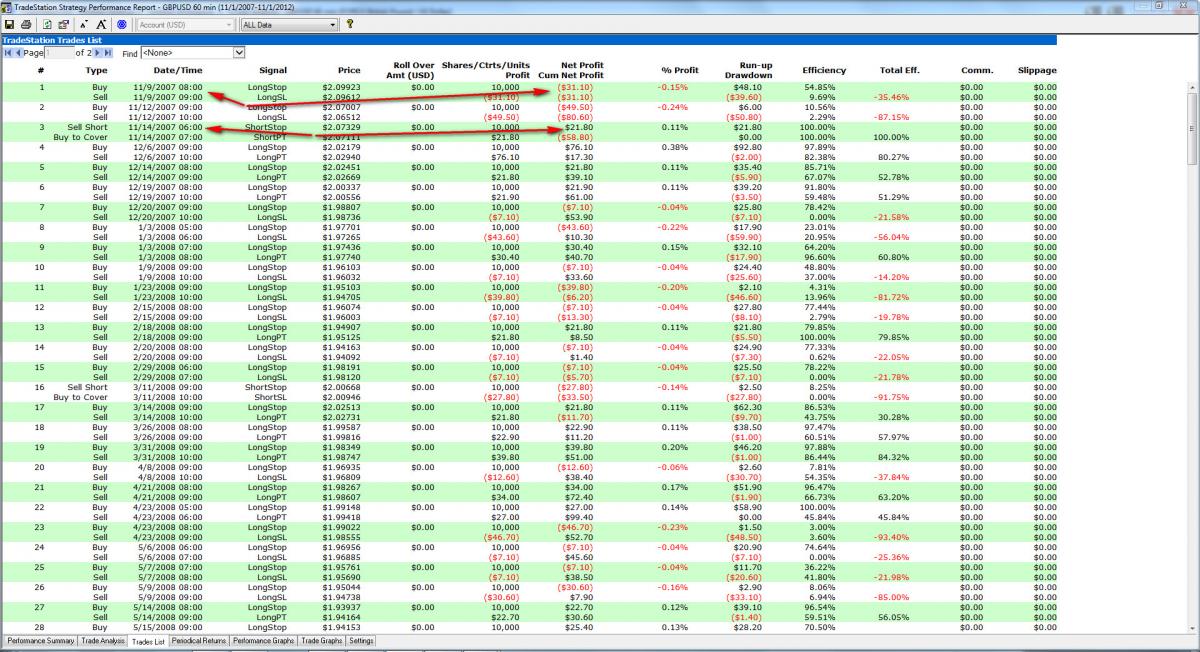

Agora, também anexei capturas de tela do tradestation. Eu habilitei o teste da barra interna (1 minuto) no gráfico de 1 hora para comparar a maçã com a maçã com a captura de tela 2 do duskcopy (precisão de 1 minuto no gráfico de 1 hora).

Por favor, compare os números de negociação 1 e 3 no tradestation com os números de ordem 2 e 3 na captura de tela da cópia da duska.

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpg

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpgtomas262

8 anos atrás #132054

Como posso garantir que minha estratégia funcionará da mesma forma que funciona no SQ usando dados de tick do Duskacopy no tradestation no futuro, sem testá-los no tradestation com dados de backtest fornecidos.

Você precisa usar os mesmos dados para conseguir isso. Você comparou os dados da TradeStation com os da Dukascopy? Eles correspondem ao 99%? Primeiro, você precisa ter certeza sobre os dados antes de iniciar o desenvolvimento do sistema

rshah

8 anos atrás #132063

Sim, Tom, concordo que os dados da dukascopy e da tradestation devem ser iguais. É um senso comum, caso contrário, os resultados serão diferentes.

Minha pergunta número (1) estava relacionada à sua resposta sugerindo usar sempre dados de ticks e meu desafio era encontrar dados de ticks com mais de 6 meses na Tradestation. Tenho certeza de que outros usuários estão usando a plataforma tradestation, mas não tenho certeza de como eles estão fazendo testes de 5 ou 10 anos atrás (usando precisão de tick na tradestation) ou (usando dados de tradestation no SQ) - Usar dados de tick dukascopy no SQ para backtesting não será uma opção viável se eu estiver planejando usar a plataforma tradestation e os dados para negociação ao vivo.

Você pode responder à pergunta (2)?

tomas262

8 anos atrás #132172

Hi,

Tentei o seguinte cenário:

- Dados de barra de 30 minutos importados para o E-mini Dow Futures - YM

- Precisão usada: "Somente o período de tempo selecionado"

- PT e SL obrigatórios usados

Fiz alguns testes e você pode ver na minha captura de tela que o SQ é capaz de registrar o preenchimento do PT "intrabarra", mesmo que eu tenha usado apenas dados de preço baseados em 30 minutos. A lógica aqui é que, se a barra alta exceder o preço do PT para uma posição longa, o preenchimento da meta será registrado ao preço do PT. Na verdade, você não precisa de dados de ticks para isso. A mesma lógica se aplica ao SL.

Conheço pessoas que compraram dados de ticks aqui http://disktrading.is99.com/disktrading/ se você realmente precisar deles, mas eu pessoalmente nunca precisei. Gosto de manter as coisas simples

PT_fill.png

PT_fill.png

rshah

8 anos atrás #132181

Tom

Obrigado por sua ajuda. Concordo que, se o preço atingir a máxima da barra, o PT será registrado, mas imagine o mesmo cenário, se eu tiver um stop em 17590 e a meta em 17620.

Agora, importo a estratégia no tradestation e faço o backtest. No backtest da Tradestation, como estamos usando uma barra de 30 minutos, o mecanismo de backtest da Tradestation só verá a abertura e o fechamento da barra, mas não saberá a sequência de alta e baixa. Como, no caso da sua captura de tela, era uma barra de alta e parece que a baixa estava próxima da abertura, a Tradestation me impedirá de sair e registrará uma perda para essa negociação no backtest. A Tradestation presumirá que a mínima foi atingida primeiro e depois o preço subiu...

Mas, supondo que você esteja executando essa estratégia ao vivo, o resultado poderia ser diferente: o preço poderia ter subido primeiro depois da abertura e, em seguida, descido e eu teria registrado lucro. Portanto, é a questão da ordem cronológica no backtesting.

Citação do guia Tradestation

As barras baseadas em tempo incluem a abertura, a máxima, a mínima e o fechamento para o período de tempo especificado. Quando você trabalha com dados históricos para testar uma estratégia, TradeStation não conhece a ordem cronológica das transações que compõem a barra. As únicas transações cuja cronologia é conhecida são a Abertura, que ocorreu primeiro, e o Fechamento, que ocorreu por último. Com barras baseadas no tempo e em dados históricos, não há como saber se o mercado abriu e depois caiu, ou se abriu e depois subiu. (((esse é o problema com o qual estou lutando))

Então, como você lida com essa suposição se estiver usando o Tradestation?

Parei de usar PT e SL junto com stop trailing e profit trailing, movetobreakevan no SQ Strategy Generation para evitar essa situação e até descobrir a solução ou se vocês podem sugerir uma alternativa.

Por enquanto, estou usando uma regra de saída e uma regra de entrada baseadas em indicadores para evitar essa situação.

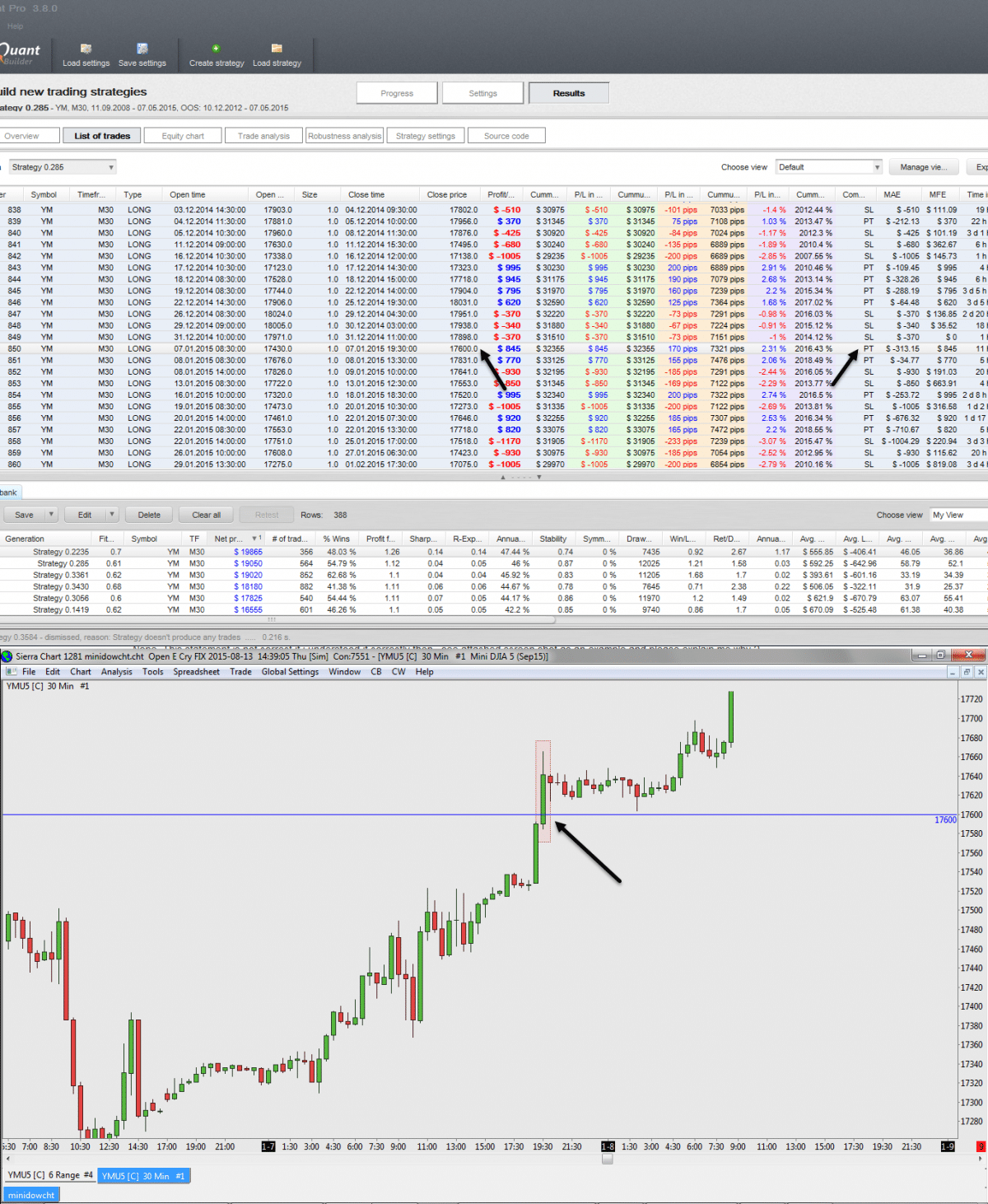

Estou anexando capturas de tela da minha estratégia HOLY GRAIL da SQ. Se eu conseguir encontrar a resposta, poderei simular a mesma estratégia na Tradestation e entrar em ação no dia seguinte].

Observe com cuidado o SQN, o MAX DD% e a relação Retorno/DD dessa estratégia e a curva do patrimônio líquido.

HolygrailStrategy.jpg

HolygrailStrategy.jpg

WayneCarr

8 anos atrás #132619

Parei de usar PT e SL junto com stop trailing e profit trailing, movetobreakevan no SQ Strategy Generation para evitar essa situação e até descobrir a solução ou se vocês podem sugerir uma alternativa.

Visualizando 10 respostas - 1 até 10 (de um total de 10)