Regarder à l'intérieur de la barre Tradestation vs SQ 1hr résultat échoué

10 réponses

rshah

Il y a 8 ans #114005

J'ai une très bonne stratégie qui produit de bons résultats sur l'EUR/USD en 1 heure, mais lorsque je l'ai transférée sur Tradestation et que je l'ai testée en activant Look inside bar (test tick par tick), les résultats pour les 6 derniers mois sont totalement différents et mauvais...(Six mois parce que Tradestation n'autorise que 6 mois de données tick).

Je suppose que SQ on 1 hr sortira ou prendra une entrée uniquement à la clôture de la barre 1hr même si le profit est atteint lorsque la barre est en cours, mais dans les données tick ce n'est pas le cas (proche des données en temps réel)....

Comment éviter cette situation ? .... Je lance des stratégies pendant quelques jours dans SQ pour trouver quelques bonnes stratégies et je sais qu'il y a une possibilité lorsque je les teste dans tradestation en activant les données tick, mes stratégies vont échouer car dans une barre de 1 heure, le prix peut monter ou descendre drastiquement à un moment donné et je ne veux pas attendre la fermeture de la barre pour sortir ou prendre le profit. Cela signifie que mes deux jours d'efforts seront réduits à néant.

Le SQ peut regarder la valeur de la perte ou du profit non réalisé et ensuite sortir ou prendre le profit plutôt que de regarder le profit réalisé à la fin de la barre.

tomas262

Il y a 8 ans #131682

Comment fonctionne votre stratégie ? Est-ce qu'elle entre et sort dans la même barre habituellement ?

rshah

Il y a 8 ans #131702

Non Tom.

il entre et sort à la barre suivante... il évalue la condition à la fin de la barre et entre ou sort à l'ouverture de la barre suivante (par exemple, dans mon cas, une barre de 1 heure).

L'entrée est correcte mais la sortie, je ne veux pas attendre que la barre de 1 heure se termine en sachant que mon objectif de profit ou mon stop loss est déjà atteint alors que la barre est en cours d'exécution....

Y a-t-il une solution à cela ou dois-je exécuter l'évaluation toujours sur les données de tic-tac pour éviter ce genre de situation.

Comment utilisez-vous les TF 1HR ou 4HR... (Option de time frame sélectionnée ou vous choisissez les données Real tick (option la plus lente) - si vous utilisez l'option TF sélectionnée pour 1hr ou 4hr, vous rencontrerez la même situation que moi, à moins que vous n'utilisiez une autre méthode alternative.

tomas262

Il y a 8 ans #131945

Vos tests ont-ils été concluants ? La meilleure pratique est toujours d'utiliser les données tick chaque fois que c'est possible pour obtenir la plus grande précision si vous ne travaillez pas intentionnellement avec les prix de clôture des barres. SQ est capable d'enregistrer un PT fill par exemple au prix spécifié même si vous n'utilisez que des données 1H par exemple puisqu'il vérifie essentiellement si le prix a dépassé ce PT après l'entrée. Vous pouvez envoyer la stratégie à [email protected] et j'y jetterai un coup d'œil

rshah

Il y a 8 ans #132010

2,6,10,11

Tom,

1) La meilleure pratique consiste à utiliser des données de type "tick" chaque fois qu'il est possible d'obtenir la plus grande précision ?

Oui, je suis d'accord mais tradestation ne fournit pas de données sur plus de 6 mois, il n'y a donc aucun moyen pour moi de faire un back test sur plus de 6 mois dans SQ en utilisant les données de tradestation.

Cependant, je peux utiliser les données de tick du téléchargeur de données de tick (Duskacopy) et faire un backtest dans SQ, trouver une bonne stratégie, mais alors comment puis-je les tester dans tradestation car tradestation n'a pas de données de tick pour plus de 6 mois. Comment puis-je m'assurer que ma stratégie fonctionnera comme elle fonctionne dans SQ en utilisant les données de tick de Duskacopy dans tradestation à l'avenir sans les tester dans tradestation avec les données de backtest fournies.

2) SQ est capable d'enregistrer le remplissage d'un PT par exemple au prix spécifié même si vous n'utilisez que des données 1H par exemple puisqu'il vérifie essentiellement si le prix a dépassé ce PT après l'entrée.

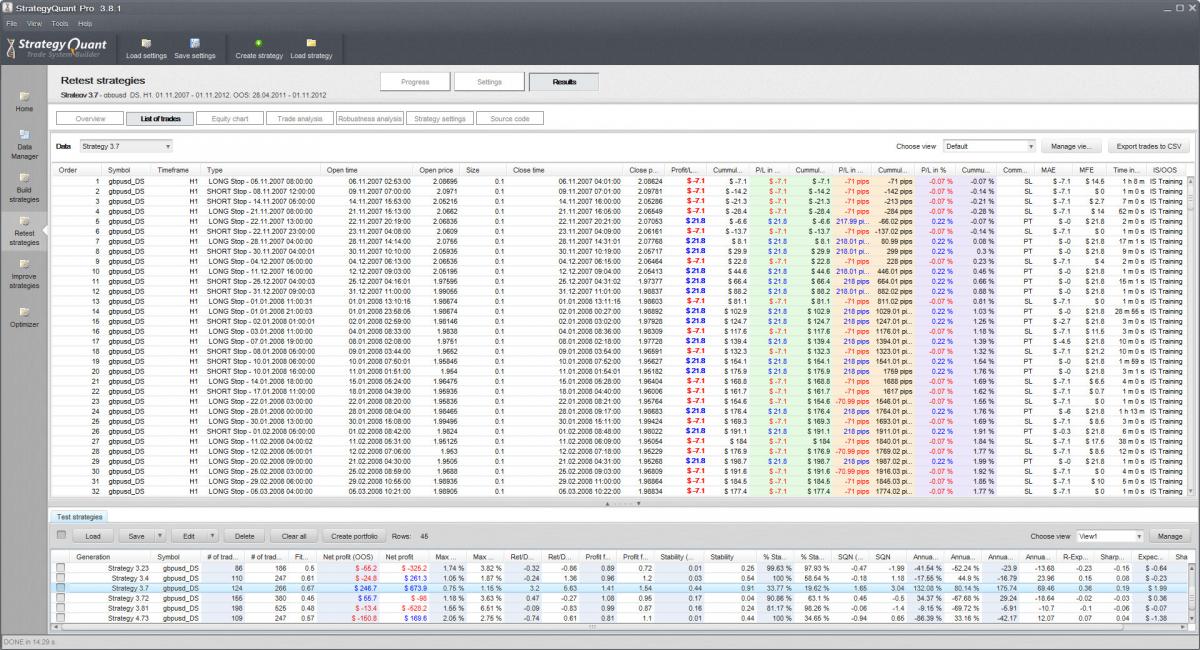

Non. Cette affirmation n'est pas correcte si j'ai bien compris. Voir la capture d'écran ci-jointe à titre d'exemple et expliquez-moi pourquoi, s'il vous plaît ?

Capture d'écran 1 (gbpusd_Duskcopy_1minPrecision_H1TF_v1) - J'utilise des données de type duska. Précision de 1 min (Lent) et le TF original - H1.

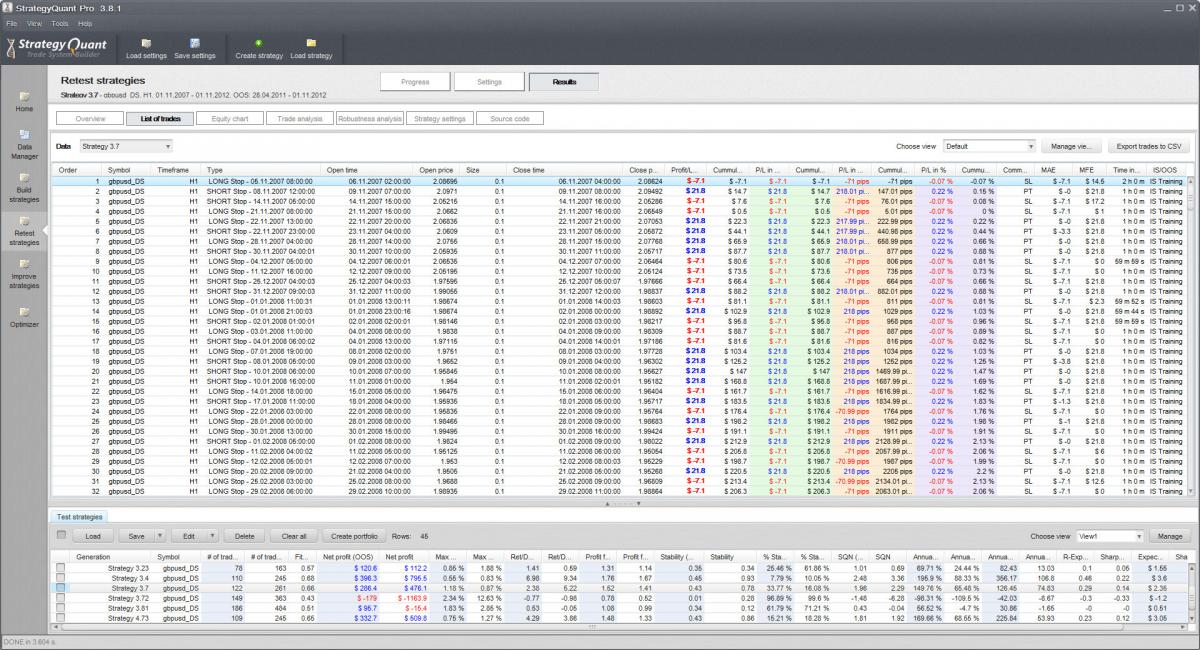

Capture d'écran 2 (gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2) - J'utilise des données duska - utiliser sélectionné TF précision (le plus rapide) et le TF original - H1.

Maintenant, si SQ est capable d'enregistrer PT ou SL au prix spécifié au lieu d'attendre la fermeture de la barre de 1 heure, alors

1) l'heure d'entrée et le prix devraient correspondre pour les transactions dans les deux captures d'écran - ce n'est pas le cas - (regardez les ordres 2, 6, 10, 11 dans les deux captures d'écran)

2) Exit - PT et SL devraient correspondre si vous avez raison de dire que SQ recherche un prix spécifique pour PT et SL... - Cela ne correspond pas -- ((regardez les ordres 2, 6, 10, 11 dans les deux captures d'écran))

mes transactions rentables sont devenues négatives.

J'ai également joint une stratégie à titre d'exemple.

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg

gbpusd_Duskcopy_1minPrecision_H1TF_v1.jpg gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

gbpusd_Duskcopy_SelectedTFPrecision_H1TF_v2.jpg

rshah

Il y a 8 ans #132011

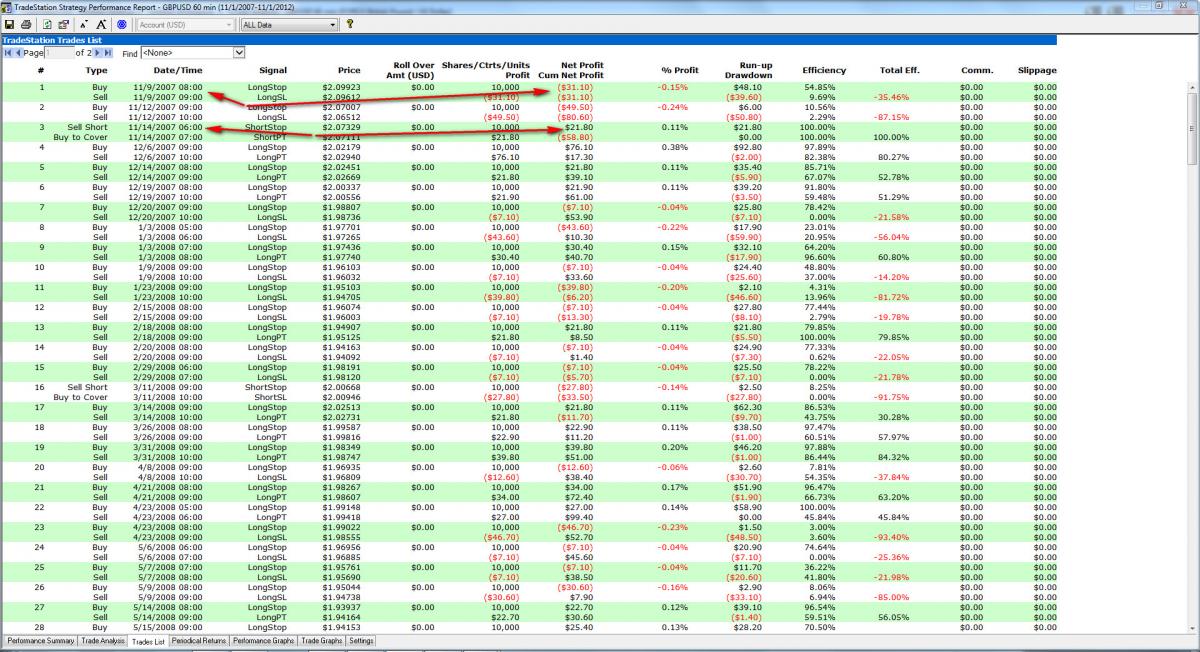

j'ai également joint des captures d'écran de tradestation. j'ai activé le look inside bar testing ( 1 min ) sur le graphique 1hr pour comparer apple to apple avec duskcopy screen shot 2 ( 1min precision on 1hr chart).

Veuillez comparer les transactions numéro 1 et 3 dans tradestation avec les ordres numéro 2 et 3 dans la copie d'écran de duska.

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpg

gbpusd_Tradestation_Lookinsidebar1min_H1TF.jpgtomas262

Il y a 8 ans #132054

Comment puis-je m'assurer que ma stratégie fonctionnera comme elle le fait dans SQ en utilisant les tickdata de Duskacopy dans tradestation à l'avenir sans les tester dans tradestation à l'aide de données de backtest.

Vous devez utiliser les mêmes données pour y parvenir. Avez-vous comparé les données de TradeStation à celles de Dukascopy ? Correspondent-elles à 99% ? Vous devez d'abord être sûr des données avant de commencer le développement du système.

rshah

Il y a 8 ans #132063

Oui Tom, je suis d'accord que les données de dukascopy et de tradestation doivent correspondre. c'est une question de bon sens, sinon les résultats seront différents.

Ma question numéro (1) était en relation avec votre réponse suggérant d'utiliser toujours les données tick et mon défi était de trouver des données tick pour plus de 6 mois dans Tradestation. Je suis sûr que d'autres utilisateurs utilisent la plateforme tradestation mais je ne suis pas sûr qu'ils fassent des backtests sur 5 ans ou 10 ans (en utilisant la précision du tick dans tradestation) ou (en utilisant les données de tradestation dans SQ) - Utiliser les données de tick de dukascopy dans SQ pour le backtesting ne sera pas une option viable si je prévois d'utiliser la plateforme et les données de tradestation pour le trading en direct.

Pouvez-vous répondre à la question (2) ?

tomas262

Il y a 8 ans #132172

Bonjour,

J'ai essayé le scénario suivant :

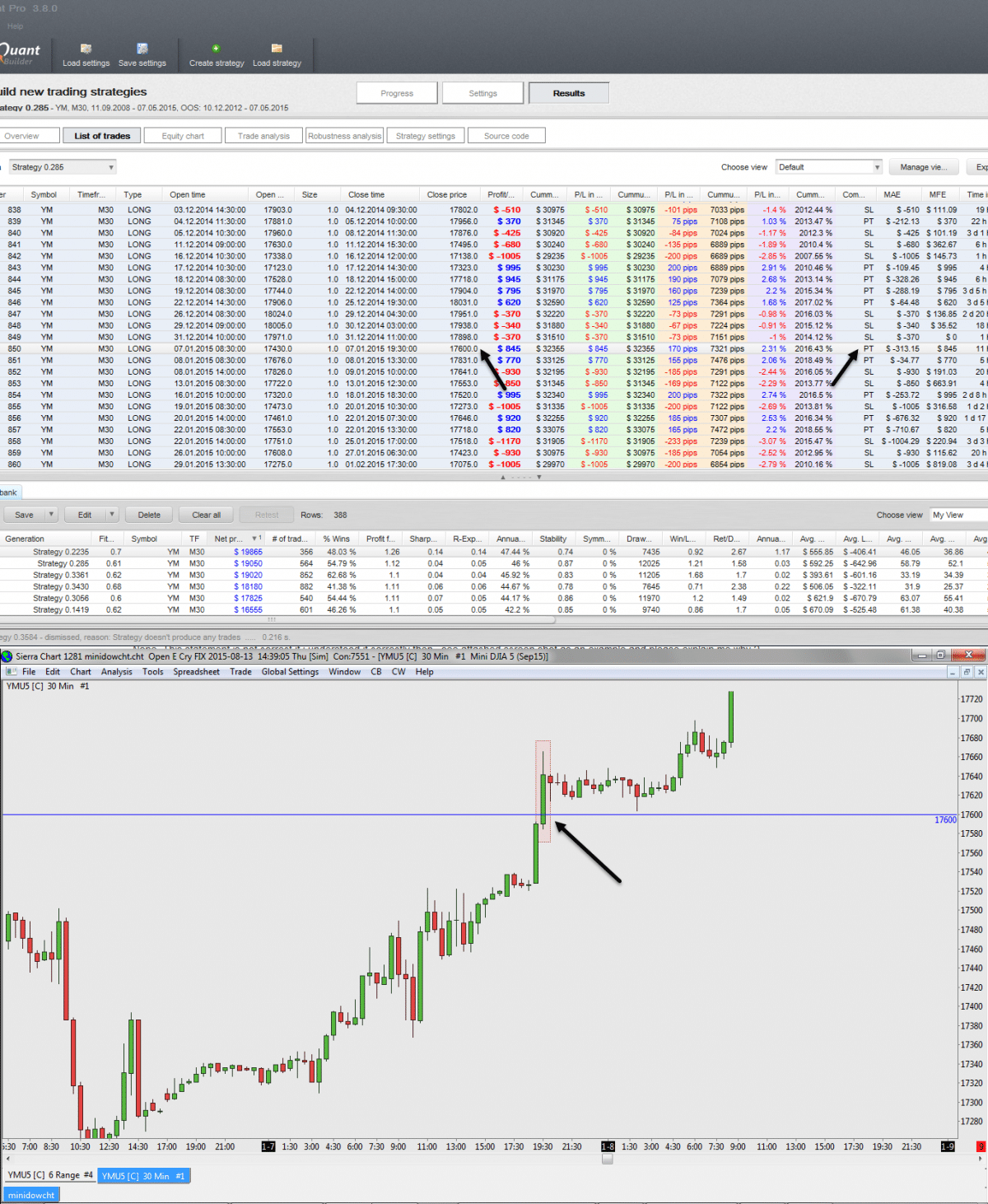

- Importation des données de la barre des 30 minutes pour E-mini Dow Futures - YM

- Précision utilisée : "Période sélectionnée uniquement"

- Utilisé obligatoirement PT & SL

J'ai fait quelques tests et vous pouvez voir sur ma capture d'écran que SQ est capable d'enregistrer le PT fill "intrabar" même si j'ai utilisé des données de prix basées uniquement sur 30 minutes. La logique ici est que si le haut de la barre dépasse le prix PT pour une position longue, alors le remplissage de la cible est enregistré au prix PT. Il n'est pas nécessaire d'avoir des données de tic-tac pour cela. La même logique s'applique ici pour le SL.

Je connais des personnes qui ont acheté des données sur les tics ici http://disktrading.is99.com/disktrading/ si vous en avez vraiment besoin, mais personnellement je n'en ai jamais eu besoin. J'aime garder les choses simples

PT_fill.png

PT_fill.png

rshah

Il y a 8 ans #132181

Tom

Je suis d'accord que si le prix atteint le haut de la barre, alors le PT sera enregistré, mais imaginez pour le même scénario, si j'ai un stop à 17590 et un objectif à 17620.

Maintenant, j'importe la stratégie dans tradestation et je la teste. Dans le backtest de Tradestation, puisque nous utilisons une barre de 30 minutes, le moteur de backtest de Tradestation ne verra que l'ouverture et la fermeture de la barre, mais ne connaîtra pas la séquence du plus haut et du plus bas. Tradestation va supposer que le plus bas a été touché en premier et que le prix a ensuite augmenté...

Mais supposons que vous exécutiez cette stratégie en direct, le résultat pourrait être différent, le prix aurait pu atteindre un niveau élevé après l'ouverture, puis un niveau bas, et j'aurais enregistré un profit. Il s'agit donc d'un problème d'ordre chronologique dans le backtesting.

Citation du guide Tradestation

Les barres temporelles comprennent l'ouverture, le sommet, le creux et la clôture pour la période spécifiée. Lorsque vous utilisez des données historiques pour tester une stratégie, TradeStation ne connaît pas l'ordre chronologique des transactions qui composent la barre. Les seules transactions dont la chronologie est connue sont l'ouverture, qui s'est produite en premier, et la clôture, qui s'est produite en dernier. Avec des barres temporelles basées sur des données historiques, il n'y a aucun moyen de savoir si le marché a ouvert puis baissé, ou si le marché a ouvert puis augmenté. (((c'est le problème auquel je suis confronté)))

Comment gérer cette hypothèse si vous utilisez Tradestation ?

J'ai arrêté d'utiliser PT et SL avec stop trailing et profit trailing, movetobreakevan dans SQ Strategy Generation pour éviter cette situation et jusqu'à ce que je trouve la solution ou si vous pouvez suggérer une alternative.

Pour l'instant, j'utilise des règles de sortie et d'entrée basées sur des indicateurs pour éviter cette situation.

Je joins une capture d'écran de ma stratégie HOLY GRAIL de SQ. Si je trouve la réponse, je pourrai simuler la même chose dans Tradestation et passer à l'action le jour suivant.]

Regardez surtout SQN, MAX DD% et le ratio Rendement/DD de cette stratégie et de la courbe des actions.

HolygrailStrategy.jpg

HolygrailStrategy.jpg

WayneCarr

Il y a 8 ans #132619

J'ai arrêté d'utiliser PT et SL avec stop trailing et profit trailing, movetobreakevan dans SQ Strategy Generation pour éviter cette situation et jusqu'à ce que je trouve la solution ou si vous pouvez suggérer une alternative.

Affichage de 10 réponses de 1 à 10 (sur un total de 10)