Arbeitsablaufplan

19 Antworten

munchie

vor 7 Jahren #115415

Hallo Leute,

Ich benutze SQ nun schon seit einiger Zeit und würde gerne von anderen SQ-Benutzern wissen, wie Sie Ihren Arbeitsablauf planen?

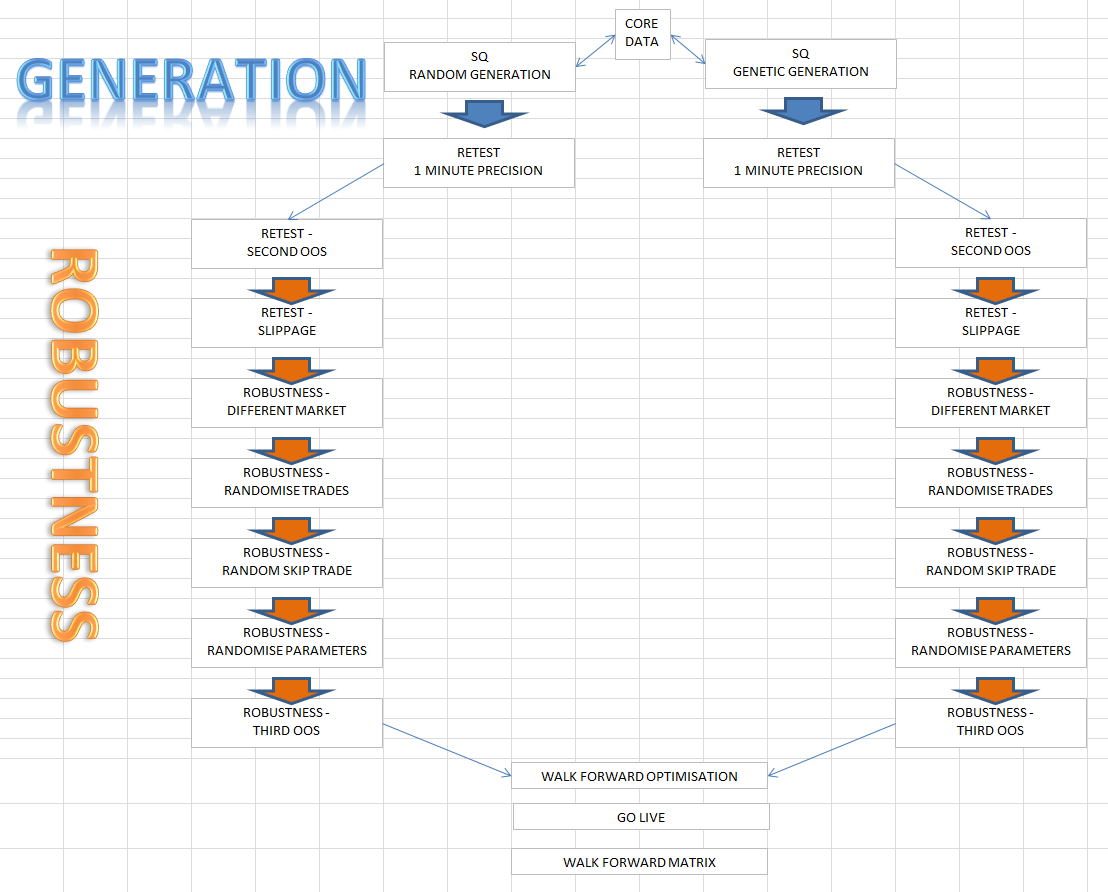

Es scheint, dass der Generierungsteil von sq ziemlich einfach ist, aber das Testen, erneute Testen und WFM sind ein bisschen kniffliger? Wie ich es derzeit zu tun ist, um Strategien zu generieren, senden Sie an Retest auf M1, löschen Sie diejenigen, die nicht erreichen meine minimale Filterung Werte, speichern Sie in einem Ordner, tun nächsten Test, speichern Sie in den nächsten Ordner usw. usw. Ich habe das kürzlich erschienene ebook gelesen, das mir ein wenig geholfen hat, aber macht irgendjemand die Dinge anders als oben beschrieben? Da das Testen viel Zeit in Anspruch nimmt und manchmal mehrere Tage dauert, ist es schwierig, den Stand der Dinge zu verfolgen und sich daran zu erinnern, wenn man am nächsten Tag zurückkommt usw. usw. Ich würde eine Diskussion darüber begrüßen, was andere tun, um den Arbeitsablauf und seine vielen Schritte zu organisieren.

Gesendet von meinem iPhone mit Tapatalk

Karish

vor 7 Jahren #138626

Im Moment verwende ich nicht mehr SQ3, sondern warte auf SQ4,

mein Arbeitsablauf war:

#1 Zufallsgenerierung auf M1/Tick (je nachdem, ob man nach Scalping- oder Swing-Strategien sucht),

[DATEN WENN M1: (IS)=Asirikuy Von Anfang bis 2003 + OOS Von 2003~Heute]

[DATEN WENN TICK: (IS)=Ducascopy Tick von 2003 bis 2010 + OOS von 2010/2012~Heute]

#2 Wiederholungstest auf M1 + MonteCarlo, [SAME IS&OOS]

#3 Filter,

#4 Wiederholungstest auf Tick + MonteCarlo, [SAME IS&OOS]

#5 Filter,

#6 persönlich benutze ich WFM nicht, ich lasse einfach mehr als 2000 MonteCarlo mit großer Randomisierung der Daten laufen, die mir theoretisch das gleiche geben (das ist nur meine Meinung, ich vertraue dem MonteCarlo mehr),

und ich filtere die Strategien, die nach diesen MonteCarlo-Tests nicht gut abschneiden,

#7 Dann versuche ich die Strategien, die die Tests bis jetzt innerhalb der Improver mit M1 mit verschiedenen Paar dieses Mal bestanden haben und versuchen, verschiedene Ergebnisse mit leicht unterschiedlichen Parametern zu erhalten, die ich es zu randomisieren und ich sperren einige Parameter, wenn nötig, und dann werde ich wieder auf M1 + MonteCarlo testen,

#8 dann erneuter Test + MonteCarlo auf Tick, [SAME IS&OOS]

#9 wenn eine Strategie die gleichen Tests bei 2~3 Paaren bestanden hat, hat man eine robuste Strategie,

#10 forward test it immediately on demo account, after sometime restest it again with new data on SQ with the same settings, check if it fits the demo forward test,

(WENN JA=Großartig, kleines Live-Konto eröffnen und weitermachen)

[IF NOT=Überprüfen Sie Ihren Broker oder die Einstellungen der Strategie, vielleicht ist die Zeit unterschiedlich oder die tägliche Öffnung/Schließung usw.. Versuchen Sie, das Problem zu finden].

Ich empfehle wie immer, sich die Videos von Threshold anzuschauen, wie man die Strategien NICHT überoptimiert, usw..

ich werde wie immer die M1 Daten von Asirikuy auch empfehlen

*

Ich verwende keine RealTicks-Tests, ich bevorzuge FIXED spread.

Ich verwende NICHT WFA/WFM, das braucht Zeit..., ich bevorzuge es, 1000 MonteCarlo ein paar Mal zu verwenden, um die Ergebnisse zu randomisieren, mindestens 2 Mal kann ich bis zu 10 Mal (10.000 MonteCarlo) erreichen.

Ich benutze NIE die Registerkarte OPTIMIERUNG, das macht die Strategie kaputt, ich benutze lieber die Registerkarte VERBESSERUNG.

Ich verwende beim Testen NICHT OpenPrices, sondern SelectedTF.

Ich verwende KEINE zeitabhängigen Indikatoren (Pivots/Daily OHLC/Hour/Minute/Day), besser noch, ich verwende keine zeitabhängigen Indikatoren/Parameter.

STETS STETS STETS STETS testen Sie Ihre Strategie aus SQ3 in MT4 Backtester mit den gleichen Einstellungen/Parametern/Spread/Daten, BEVOR Sie in Echtzeit DEMO/LIVE gehen, SQ3 kann andere Ergebnisse als MT4 geben, und schließlich werden Sie durch MT4 handeln, so dass Sie erneut testen MÜSSEN und sehen, ob es Ihnen die gleichen Ergebnisse gibt, MT4 Backtester Ergebnisse sind die Ergebnisse, die Sie beachten müssen und nicht SQ3 im Falle von unterschiedlichen Ergebnissen zwischen ihnen! (hoffentlich wird der neue SQ4 Backtester einige oder alle Fehler in diesem Teil beheben).

Heilpraktiker

vor 7 Jahren #138637

Hallo Leute,

Ich benutze SQ nun schon seit einiger Zeit und würde gerne von anderen SQ-Benutzern wissen, wie Sie Ihren Arbeitsablauf planen?

Es scheint, dass der Generierungsteil von sq ziemlich einfach ist, aber das Testen, erneute Testen und WFM sind ein bisschen kniffliger? Wie ich es derzeit zu tun ist, um Strategien zu generieren, senden Sie an Retest auf M1, löschen Sie diejenigen, die nicht erreichen meine minimale Filterung Werte, speichern Sie in einem Ordner, tun nächsten Test, speichern Sie in den nächsten Ordner usw. usw. Ich habe das kürzlich erschienene ebook gelesen, das mir ein wenig geholfen hat, aber macht irgendjemand die Dinge anders als oben beschrieben? Da das Testen viel Zeit in Anspruch nimmt und manchmal mehrere Tage dauert, ist es schwierig, den Stand der Dinge zu verfolgen und sich daran zu erinnern, wenn man am nächsten Tag zurückkommt usw. usw. Ich würde eine Diskussion darüber begrüßen, was andere tun, um den Arbeitsablauf und seine vielen Schritte zu organisieren.

Gesendet von meinem iPhone mit Tapatalk

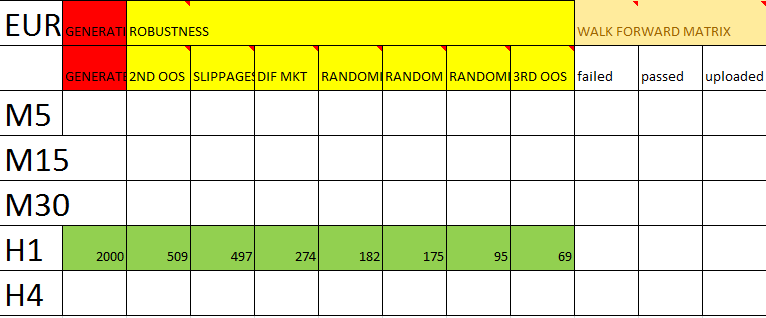

Arbeitsablauf:

Generierung von H1-Strategien von EURUSD, GBPUSD, USDJPY mit vollständigen asirikuy M1-Daten über 30 Jahre

Rangliste für Datenbank: >2000 Abschlüsse, Netto Profit IS pro 0,01 >1000, Netto Profit OOS > 300

Nach ein paar Tagen, wenn die Datenbank 2000 Trades erreicht hat, filtere ich alle Strategien heraus und lösche sie, die:

Stabilität <90%

Stagnation >1000 Tage

Rendite/Drawdown-Ratio <30

Komplexität >21

Diese Kriterien mache ich immer härter, bis 2-3 Strategien übrig bleiben. Ich schaue auf den Code, ob Strategien klingen und logisch für den Handel sind.

Dann verbessere ich zuerst die Einstiegsregeln, dann die Auftragsarten und dann die Ausstiegsregeln mit allen Daten der letzten 30 Jahre. Die Werte sollten besser werden, aber die Komplexität sollte nicht höher werden, oder ich nehme die Verbesserung nicht an.

Nach der Verbesserung führe ich eine einfache Optimierung durch. Ich suche nach einer Mischung aus guter Stabilität (>93%), Stagnation (30).

Dann lege ich die optimierte Strategie in die WalkForwardMatrix und lasse sie laufen. Es braucht ein paar Stunden mit all den Daten, RAM geht über 15GB.

Wenn die Strategie den WFM bestanden hat, führe ich die WalkForwardOptimization mit der vom WFM generierten Zeitperiode durch.

Wenn die Strategie das WFO bestanden hat, brüte ich in einem realen Konto mit Microlots und führe die MonteCarloSimulationen (200) zur Risikoabschätzung durch.

Was hältst du davon? 🙂

_Cujo

vor 7 Jahren #138649

Hier ist mein derzeitiger Arbeitsablauf. Hier sieht es etwas chaotisch aus, aber in der Tabelle macht es mehr Sinn. Ich musste anfangen, sie aufzuschreiben, da ich mir die Daten, die ich für bestimmte Dinge verwende, und das, worauf ich teste (separate Tabelle), nicht mehr merken konnte.

Es ist mein 7. WF (daher der Name, ganz links "WF7", der auch ein Teil des Strategie-Namens-Strings ist, wenn ich speichere, usw., so dass ich weiß, welche Zeitrahmen es generiert wurde, getestet, usw. usw.).

Die Daten werden alle anhand von Formeln berechnet, es handelt sich also um aktuelle Daten. Die roten Daten sind die "Anker" Daten, die anderen berechnen von ihnen, aber ich bin in der Regel in Blöcken von Monaten arbeiten.

Jede Stufe hat Kriterien, die sie erfüllen muss. Wenn es diese erfüllt, schiebe ich es einfach nach rechts, bis es auf der Plattform brütet, und dann ist es live. Die Kriterien werden anderswo gespeichert.

Ich plane die Termine im Voraus (hier zum Beispiel bis November 2016), da ich die Termine für Backtesting und Forwardtesting aufteile, da ich nicht die Geduld habe, monatelang auf das Live-Testing zu warten oder was auch immer.

Wenn er live auf der Plattform ist, bewerte ich ihn alle 10 Trades (manchmal dauert das Tage oder Wochen, manchmal auch länger, in manchen Fällen bin ich noch nicht so weit...). Wenn er nach 10 Trades profitabel ist, behalte ich ihn, überprüfe ihn nach 20 Trades, wenn er nach 20 Trades profitabel ist, behalte ich ihn, überprüfe ihn nach 30 Trades, und zu diesem Zeitpunkt stelle ich ihn live oder lasse ihn fallen.

Sie sehen, ich habe sehr einfache Kriterien ("bin ich zufrieden, wenn es jetzt läuft"). In Wirklichkeit habe ich streng quantifizierte Metriken, auf die ich in jeder Phase achte, die sogar innerhalb der Farbkodierung unten variieren. Zum Beispiel suche ich nach leicht unterschiedlichen Dingen innerhalb von Retest 1, 2 und 3, aber sie haben ein gemeinsames Thema. Aber DIESE Tabelle ist ein totales Durcheinander 🙂 .

Jedenfalls hat es 7 Workflows gebraucht, um hierher zu kommen 🙂 .

Wenn Sie sich über den kurzen Zeitrahmen wundern, den ich generieren muss, bedenken Sie, dass ich hauptsächlich mit Futures und speziell mit Eminis handele, so dass Daten wie "30 Jahre Asikury" nicht verfügbar sind, da Eminis erst Ende der 90er Jahre eingeführt wurden. Ich teste so weit zurück wie möglich, behalte aber einige Daten, "nur für den Fall". Außerdem begannen die Eminis zu unterschiedlichen Zeiten, und ich möchte keinen Arbeitsablauf pro Symbol, also nehme ich einen WF für die gesamte Anlageklasse.

Ach ja, ich halte Kommentare für Wochen und 1/2 Wochen, da man bei SQ nur # an Geschäften angeben kann, nicht zum Beispiel 1 Geschäft pro Woche (*Hinweis*).

munchie

vor 7 Jahren #138651

Mein letzter Beitrag wurde gelöscht! Danke für die Beiträge und die Details zu euren Arbeitsabläufen, wie findet ihr beide es?

Ich bin jetzt bei meinem dritten Arbeitsablauf, und der sieht so aus

Die erste ist eine Filter-SS, die die anfänglich generierten Strategien durch die Filter-Reifen führt, bis sie in der Endphase (ganz rechts) bereit für die Inkubation ist.

Was denkt ihr? Es wäre toll, wenn sich andere mit diesem Thema befassen würden, da es sehr verwirrend ist!

_Cujo

vor 7 Jahren #138653

Mein letzter Beitrag wurde gelöscht! Danke für die Beiträge und die Details zu euren Arbeitsabläufen, wie findet ihr beide es?

Ich bin jetzt bei meinem dritten Arbeitsablauf, und der sieht so aus

Die erste ist eine Filter-SS, die die anfänglich generierten Strategien durch die Filter-Reifen führt, bis sie in der Endphase (ganz rechts) bereit für die Inkubation ist.

Was denkt ihr? Es wäre toll, wenn sich andere mit diesem Thema befassen würden, da es sehr verwirrend ist!

Sieht sehr praktikabel aus, 2 Ratschläge, eher prozessbezogen als spezifisch:

1) Tragen Sie Ihre Daten dort ein. Toll, dass dies Ihr 3. WF ist, aber stellen Sie sicher, dass Sie Ihre Daten kommentieren, damit Sie in Zukunft und für die Vergangenheit wissen, welches Datum Sie getestet haben, usw. Ich habe meine Datumsformeln so gestaltet, dass sie immer aktuell sind (ich verankere Dinge wie Monatsende usw., nicht heute). Auf diese Weise kann ich von jeder Strategie wissen, mit welchen Daten sie erstellt wurde, in welchem Datumsbereich ihre Robustheitstests durchgeführt wurden usw.

2) Stellen Sie sicher, dass Sie systematisieren, wonach Sie suchen, also schreiben Sie die Metriken für jeden Schritt auf (Sie haben das wahrscheinlich schon, ich bewahre es nur der Ordnung halber in einer anderen Datei auf). Zum Beispiel, wenn Sie löschen alle Strategien, die ret/dd weniger als 2,00 haben, oder was auch immer....auf diese Weise, wenn Sie Dinge zwicken (sagen, dieser Workflow Sie für Gewinn-Faktor suchen, nächste Arbeitsablauf Sie für Gewinn suchen, oder wieder was auch immer, nur Beispiel), können Sie zurückverfolgen, wenn Sie Strategien, die gut funktionieren in Echtzeit zu finden, und identifizieren Attribute (sei es spezifische Metriken Sie gesucht, oder was auch immer), die in der Vergangenheit gearbeitet, dann können Sie Data-Mining stark um das.

Aber ich mag Ihr Workflow-Layout, meins ist schwer in einem Forum darzustellen, funktioniert aber gut, wenn ich über einen meiner Monitore scrolle.

Gui

vor 7 Jahren #138655

Hallo Leute,

Ich benutze SQ nun schon seit einiger Zeit und würde gerne von anderen SQ-Benutzern wissen, wie Sie Ihren Arbeitsablauf planen?

Es scheint, dass der Generierungsteil von sq ziemlich einfach ist, aber das Testen, erneute Testen und WFM sind ein bisschen kniffliger? Wie ich es derzeit zu tun ist, um Strategien zu generieren, senden Sie an Retest auf M1, löschen Sie diejenigen, die nicht erreichen meine minimale Filterung Werte, speichern Sie in einem Ordner, tun nächsten Test, speichern Sie in den nächsten Ordner usw. usw. Ich habe das kürzlich erschienene ebook gelesen, das mir ein wenig geholfen hat, aber macht irgendjemand die Dinge anders als oben beschrieben? Da das Testen viel Zeit in Anspruch nimmt und manchmal mehrere Tage dauert, ist es schwierig, den Stand der Dinge zu verfolgen und sich daran zu erinnern, wenn man am nächsten Tag zurückkommt usw. usw. Ich würde eine Diskussion darüber begrüßen, was andere tun, um den Arbeitsablauf und seine vielen Schritte zu organisieren.

Gesendet von meinem iPhone mit Tapatalk

Hallo, hier ist meine Art des Handelns. Ich stehe allerdings noch am Anfang der Reise!

Ich habe mich noch nicht mit Strategien beschäftigt, die unter 1H liegen. Ich glaube, die Robustheit liegt in vernünftigen Erwartungen und einer angemessenen Portfolioverwaltung.

Mein Ziel pro Jahr bei MC-Ergebnissen: 20 bis 40%, max. aufeinanderfolgender Verlust, positive Erwartung, max.

1/ Ich verwende die Zufallsgenerierung für einen ausgewählten Zeitrahmen nur für Dukascopy-Daten (13 Jahre), 5 Jahre IS und 5 Jahre OOS, die letzten 3 Jahre bleiben für zukünftige OOS

2/ Ich lösche alle Strategien, die nicht meinen Anforderungen entsprechen (RDD/Jahresrendite/Erwartung/Gewinne)

3/ Ich teste alles auf 1 Minute TF mit den ersten 10 Jahren IS und den letzten 3 Jahren OOS (andere TF und Währungen hinzufügen)

=> für die getestete Hauptwährung: Ich lösche alle Strategien, die in Bezug auf die Verhältnisse zwischen IS/OOS unausgewogen sind. Ich möchte, dass die Dinge kohärent sind und natürlich meinen Anforderungen entsprechen.

=> für andere TF/Währungen: Ich lösche jede Strategie, die zusammenbricht oder nicht linear ist oder am Ende des Tests nicht profitabel (>0) ist.

4/ Was übrig bleibt (etwa 20/50 Strategien zu diesem Zeitpunkt), wird für MC bei 200 Tests verwendet.

=> Ich lösche alle Strategien mit negativem Gewinn (zu diesem Zeitpunkt sind noch 5 bis 10 übrig)

5/ Mit den verbleibenden Strategien führe ich einen WFM durch, die, die bestanden haben, sind im endgültigen Anwärterordner (30 bis 60% bestehen).

6/ Ich führe für jeden Endkandidaten einen erneuten Test in einer Minute TF durch:

= Lauf in anderem Zeitrahmen

= Lauf in anderen Währungen

= Lauf MC 2000

7/ Ich sammle die CSV-Dateien der einzelnen Tests und lege sie in einer konsolidierten Datei ab, um sie zu analysieren und mit bestehenden/ zukünftigen Strategien zu vergleichen. Jeder Pseudocode wird in eine Registerkarte des Excel-Dokuments kopiert und eingefügt.

=> Ich bin überrascht, dass ich einige EURUSD_H1-Strategien entwickelt habe, die besser funktionieren, wenn sie z.B. für GBPUSD_M30 verwendet werden!

=> dann passe ich mein Portfolio entsprechend den neuen Strategien und den Ergebnissen von Max drawdown und Profits an, die sich aus MC ergeben, nicht aus dem Backtest.

8/ Demo-Konto sofort

9/ keine Strategien von SQ noch live, wird nach X Trades evaluiert (ETA 10 Wochen).

Zum Wohl,

Anders denken

_Cujo

vor 7 Jahren #138656

Ich habe eine Menge Kommentare zu Ihrer WF, aber das hier ist mir besonders aufgefallen... und ich bin zu faul, alles zu kommentieren:

=> Ich bin überrascht, dass ich einige EURUSD_H1-Strategien entwickelt habe, die besser funktionieren, wenn sie z.B. für GBPUSD_M30 verwendet werden!

Was Sie dort tun, hängt von Ihrem Blickwinkel ab...

Entweder ist das Data-Mining voreingenommen.

ODER es handelt sich um einen (scheinbar unbeabsichtigten) Test auf Robustheit.

1 ist gut, 1 ist schlecht. Es gibt keine bestimmte richtige Antwort, aber man sollte die Dinge bewusst tun. 🙂

Informieren Sie sich über David Aronson, insbesondere über sein Buch "Evidence Based Technical Analysis" (es ist sehr, sehr gut). Ich habe auch einige interessante Videos von ihm im Forum gepostet, in denen er vor einer Woche oder so darüber spricht.

Genießen Sie die Reise, es ist eine großartige Software, die Ihnen wirklich helfen wird, Geld zu verdienen, vorausgesetzt, Sie verwenden sie richtig. Eine schriftliche WF ist ein guter Anfang.

Gui

vor 7 Jahren #138657

Ich habe eine Menge Kommentare zu Ihrer WF, aber das hier ist mir besonders aufgefallen... und ich bin zu faul, alles zu kommentieren:

Was Sie dort tun, hängt von Ihrem Blickwinkel ab...

Entweder ist das Data-Mining voreingenommen.

ODER es handelt sich um einen (scheinbar unbeabsichtigten) Test auf Robustheit.

1 ist gut, 1 ist schlecht. Es gibt keine bestimmte richtige Antwort, aber man sollte die Dinge bewusst tun. 🙂

Informieren Sie sich über David Aronson, insbesondere über sein Buch "Evidence Based Technical Analysis" (es ist sehr, sehr gut). Ich habe auch einige interessante Videos von ihm im Forum gepostet, in denen er vor einer Woche oder so darüber spricht.

Genießen Sie die Reise, es ist eine großartige Software, die Ihnen wirklich helfen wird, Geld zu verdienen, vorausgesetzt, Sie verwenden sie richtig. Eine schriftliche WF ist ein guter Anfang.

Danke Cujo, ich werde mich mit David Aronson beschäftigen. Aber ehrlich gesagt, habe ich bis jetzt nur Ausbruchsstrategien gefunden. Das Gleiche wie alle anderen, schätze ich 😉 .

Da die Regeln sehr grundlegend sind, bleibt nicht viel Raum für Anpassungen.

Zum Wohl,

Anders denken

_Cujo

vor 7 Jahren #138667

Danke Cujo, ich werde mich mit David Aronson beschäftigen. Aber ehrlich gesagt, habe ich bis jetzt nur Ausbruchsstrategien gefunden. Das Gleiche wie alle anderen, schätze ich 😉 .

Da die Regeln sehr grundlegend sind, bleibt nicht viel Raum für Anpassungen.

Zum Wohl,

Kurvenanpassung und Data Mining sind unterschiedlich. Beim Data Mining geht es um die Auswahl glücklicher Ergebnisse. Wenn man Millionen und Abermillionen von Strategien durchgeht, findet man irgendwann eine, die auf reinem Glück beruht (vielleicht kennen Sie das Sprichwort oder eine Version davon - 1000 Affen an einer Schreibmaschine ergeben am Ende Shakespeare, das ist Data-Mining).

Kurvenanpassung kann das Hinzufügen in genug Bedingungen - "Ich werde bessere Ergebnisse erhalten, wenn ich in einem 21 EMA, und dann eine 2-Periode RSI", etc... oder herausnehmen Dinge wie "was, wenn ich nicht den Handel am Dienstag, und nicht den Handel Freitag um 8:00 Uhr", etc.. zu erhalten Ergebnisse, die gut aussehen und sind Kurve angepasst an einen bestimmten Satz von Daten, aber auseinander fallen in anderen OOS-Tests.

Bezüglich der Tatsache, dass Sie nur Breakout-Strategien finden, bin ich mir nicht sicher, woher Sie wissen, dass "jeder" nur Breakout-Strategien bekommt? Ich gehe davon aus, dass Sie mit Devisen handeln? Vielleicht stimmt das für Forex, und SQ findet nur Ausbrüche (ich handele nicht mit Forex), aber für Futures finde ich Trendfolge ziemlich gut. Was wenig ich weiß, von Forex, ich glaube, es soll gut funktionieren mit Trend folgen als gut, aber es hängt wahrscheinlich auf die Zeitrahmen, die Sie verwenden.

Es gibt eine ganze Reihe von Fachbüchern, die die Trendfolgestrategie als eine der zuverlässigsten Handelsstrategien (so zuverlässig wie irgendetwas im Handel sein kann) untermauern. Versuchen Sie, die drei Hauptthemen zu erforschen.

1) lineare Regression (die Verwendung von ADX und linearer Regression ist eine "klassische" Kombination)

2) MA-Crossover (im Grunde genommen fangen viele Leute sowieso dort an)

3) Auf der Suche nach höheren Hochs und niedrigeren Tiefs, die ganze Donchian-Kanal Sache, die auch eine Form von Ausbrüchen sein kann, vielleicht ist dies, was Sie für Ausbrüche meinen?

Für Ausbrüche selbst, ja, ich finde SQ ziemlich gut für sie sowohl auf den Ausbruch, sondern auch die Reversion zum Mittelwert Teil. Das Problem für mich ist, ich kann nicht weg von Backtesting die Reversion mit Limit-Strategien, und sie sind berüchtigt für Backtesting ok, aber nicht im wirklichen Leben, aufgrund von nicht bekommen fills. Also, ich nicht so viel tun, um Breakout.

Strategien für den Handel mit Eröffnungslücken sind ebenfalls recht gut bekannt. Ich finde SQ hier ziemlich gut, aber Sie müssen sich Ihrer Daten sicher sein (z. B. die Lücken sind wirklich da, nicht ungerade Datenspitzen).

Sobald Sie durch all das gearbeitet haben, dann Mine um bestimmte Zeiten, die verschiedenen Markt öffnet, etc..etc....so, es gibt viele, viele, viele Optionen neben Breakout-Strategien.

Wenn Sie also nur nach Ausbruchsstrategien suchen oder diese akzeptieren und ausführen, schränken Sie Ihre Diversifizierung ein. ABER, es liegt an Ihnen, es ist Ihr Geld. Ich versuche nur, hilfreich zu sein, ignorieren Sie alles, wenn es das nicht ist 🙂 .

Gui

vor 7 Jahren #138671

Hallo Cujo. Danke, dass du mich in meinem Kommentar korrigiert hast. Ich bin in der Tat nicht ein englischer Muttersprachler. Was ich meinte, ist, dass die Breakout-Strategien, die ich gefunden habe (auf Forex in der Tat), die sind, die ich vermute, dass jeder auch gefunden, da sie in allen zufälligen gens auftauchen. Ansonsten bin ich im Einklang mit dem Rest Ihrer Kommentare. Ich bin neu bei SQ, aber nicht neu im Handel (über 10 Jahre diskretionärer Forex-Handel). Ich habe einige der Strategien automatisiert Sie erwähnen bereits ausgeführt, aber nicht von SQ noch. Eins nach dem anderen, immer solide Breakout-Strategien als Start ist großartig, dann kann ich in weitere Diversifizierung Märkte und Strategien zu suchen, CFDs sind auf meiner Liste zu tun, als auch, aber ich brauche Bildung und Praxis gibt es vor dem Eintauchen!

Anders denken

_Cujo

vor 7 Jahren #138674

Keine Sorge, Kumpel, es ist nicht als Korrektur gedacht, nur als Gespräch 🙂 .

Sie sind eindeutig ein erfahrener Kerl, so war / bin daran interessiert, Ihre Gedanken zu hören. Aber, ja, es braucht einfach Zeit, SQ ist ein gutes Werkzeug. Ich stellte fest, dass ich an einer Stelle anfing (weil ich meine spezifischen Strategien wollte), aber schnell an andere Stellen kam.

Hey, zufälligerweise habe ich gerade gelesen. diese Thread drüben auf futures.io über verschiedene Setups. Ich war wie, von lustig, war gerade im Gespräch über verschiedene Sätze bis über auf SQ>

Heilpraktiker

vor 7 Jahren #138771

Für die Deutschen unter Euch nochmal unser "Workflow" mit ein paar Beispielen 🙂 Was haltet Ihr davon?

Patrick

vor 7 Jahren #138856

Kurvenanpassung und Data Mining sind unterschiedlich. Beim Data Mining geht es um die Auswahl glücklicher Ergebnisse. Wenn man Millionen und Abermillionen von Strategien durchgeht, findet man irgendwann eine, die auf reinem Glück beruht (vielleicht kennen Sie das Sprichwort oder eine Version davon - 1000 Affen an einer Schreibmaschine ergeben am Ende Shakespeare, das ist Data-Mining).

Kurvenanpassung kann das Hinzufügen in genug Bedingungen - "Ich werde bessere Ergebnisse erhalten, wenn ich in einem 21 EMA, und dann eine 2-Periode RSI", etc... oder herausnehmen Dinge wie "was, wenn ich nicht den Handel am Dienstag, und nicht den Handel Freitag um 8:00 Uhr", etc.. zu erhalten Ergebnisse, die gut aussehen und sind Kurve angepasst an einen bestimmten Satz von Daten, aber auseinander fallen in anderen OOS-Tests.

Bezüglich der Tatsache, dass Sie nur Breakout-Strategien finden, bin ich mir nicht sicher, woher Sie wissen, dass "jeder" nur Breakout-Strategien bekommt? Ich gehe davon aus, dass Sie mit Devisen handeln? Vielleicht stimmt das für Forex, und SQ findet nur Ausbrüche (ich handele nicht mit Forex), aber für Futures finde ich Trendfolge ziemlich gut. Was wenig ich weiß, von Forex, ich glaube, es soll gut funktionieren mit Trend folgen als gut, aber es hängt wahrscheinlich auf die Zeitrahmen, die Sie verwenden.

Es gibt eine ganze Reihe von Fachbüchern, die die Trendfolgestrategie als eine der zuverlässigsten Handelsstrategien (so zuverlässig wie irgendetwas im Handel sein kann) untermauern. Versuchen Sie, die drei Hauptthemen zu erforschen.

1) lineare Regression (die Verwendung von ADX und linearer Regression ist eine "klassische" Kombination)

2) MA-Crossover (im Grunde genommen fangen viele Leute sowieso dort an)

3) Auf der Suche nach höheren Hochs und niedrigeren Tiefs, die ganze Donchian-Kanal Sache, die auch eine Form von Ausbrüchen sein kann, vielleicht ist dies, was Sie für Ausbrüche meinen?

Für Ausbrüche selbst, ja, ich finde SQ ziemlich gut für sie sowohl auf den Ausbruch, sondern auch die Reversion zum Mittelwert Teil. Das Problem für mich ist, ich kann nicht weg von Backtesting die Reversion mit Limit-Strategien, und sie sind berüchtigt für Backtesting ok, aber nicht im wirklichen Leben, aufgrund von nicht bekommen fills. Also, ich nicht so viel tun, um Breakout.

Strategien für den Handel mit Eröffnungslücken sind ebenfalls recht gut bekannt. Ich finde SQ hier ziemlich gut, aber Sie müssen sich Ihrer Daten sicher sein (z. B. die Lücken sind wirklich da, nicht ungerade Datenspitzen).

Sobald Sie durch all das gearbeitet haben, dann Mine um bestimmte Zeiten, die verschiedenen Markt öffnet, etc..etc....so, es gibt viele, viele, viele Optionen neben Breakout-Strategien.

Wenn Sie also nur nach Ausbruchsstrategien suchen oder diese akzeptieren und ausführen, schränken Sie Ihre Diversifizierung ein. ABER, es liegt an Ihnen, es ist Ihr Geld. Ich versuche nur, hilfreich zu sein, ignorieren Sie alles, wenn es das nicht ist 🙂 .

1) lineare Regression (die Verwendung von ADX und linearer Regression ist eine "klassische" Kombination)

Können Sie bitte ein Beispiel nennen? Ich weiß, MA Kreuzung Strategien, aber ich habe keine Ahnung, wie diese str aussehen könnte... :huh:

rafaeldelrey

vor 7 Jahren #139644

Wie verwenden Sie 2000 Monte Carlo? Ich kann keine Werte über 1000 verwenden. Sie können größere Werte eingeben, aber jedes Mal, wenn Sie die Tabulatoren wechseln und zurückkehren, wird der Wert wieder auf <= 1000 geändert.

Im Moment verwende ich nicht mehr SQ3, sondern warte auf SQ4,

mein Arbeitsablauf war:

#1 Zufallsgenerierung auf M1/Tick (je nachdem, ob man nach Scalping- oder Swing-Strategien sucht),

[DATEN WENN M1: (IS)=Asirikuy Von Anfang bis 2003 + OOS Von 2003~Heute]

[DATEN WENN TICK: (IS)=Ducascopy Tick von 2003 bis 2010 + OOS von 2010/2012~Heute]

#2 Wiederholungstest auf M1 + MonteCarlo, [SAME IS&OOS]

#3 Filter,

#4 Wiederholungstest auf Tick + MonteCarlo, [SAME IS&OOS]

#5 Filter,

#6 persönlich benutze ich WFM nicht, ich lasse einfach mehr als 2000 MonteCarlo mit großer Randomisierung der Daten laufen, die mir theoretisch das gleiche geben (das ist nur meine Meinung, ich vertraue dem MonteCarlo mehr),

und ich filtere die Strategien, die nach diesen MonteCarlo-Tests nicht gut abschneiden,

#7 Dann versuche ich die Strategien, die die Tests bis jetzt innerhalb der Improver mit M1 mit verschiedenen Paar dieses Mal bestanden haben und versuchen, verschiedene Ergebnisse mit leicht unterschiedlichen Parametern zu erhalten, die ich es zu randomisieren und ich sperren einige Parameter, wenn nötig, und dann werde ich wieder auf M1 + MonteCarlo testen,

#8 dann erneuter Test + MonteCarlo auf Tick, [SAME IS&OOS]

#9 wenn eine Strategie die gleichen Tests bei 2~3 Paaren bestanden hat, hat man eine robuste Strategie,

#10 forward test it immediately on demo account, after sometime restest it again with new data on SQ with the same settings, check if it fits the demo forward test,

(WENN JA=Großartig, kleines Live-Konto eröffnen und weitermachen)

[IF NOT=Überprüfen Sie Ihren Broker oder die Einstellungen der Strategie, vielleicht ist die Zeit unterschiedlich oder die tägliche Öffnung/Schließung usw.. Versuchen Sie, das Problem zu finden].

Ich empfehle wie immer, sich die Videos von Threshold anzuschauen, wie man die Strategien NICHT überoptimiert, usw..

ich werde wie immer die M1 Daten von Asirikuy auch empfehlen

*

Ich verwende keine RealTicks-Tests, ich bevorzuge FIXED spread.

Ich verwende NICHT WFA/WFM, das braucht Zeit..., ich bevorzuge es, 1000 MonteCarlo ein paar Mal zu verwenden, um die Ergebnisse zu randomisieren, mindestens 2 Mal kann ich bis zu 10 Mal (10.000 MonteCarlo) erreichen.

Ich benutze NIE die Registerkarte OPTIMIERUNG, das macht die Strategie kaputt, ich benutze lieber die Registerkarte VERBESSERUNG.

Ich verwende beim Testen NICHT OpenPrices, sondern SelectedTF.

Ich verwende KEINE zeitabhängigen Indikatoren (Pivots/Daily OHLC/Hour/Minute/Day), besser noch, ich verwende keine zeitabhängigen Indikatoren/Parameter.

STETS STETS STETS STETS testen Sie Ihre Strategie aus SQ3 in MT4 Backtester mit den gleichen Einstellungen/Parametern/Spread/Daten, BEVOR Sie in Echtzeit DEMO/LIVE gehen, SQ3 kann andere Ergebnisse als MT4 geben, und schließlich werden Sie durch MT4 handeln, so dass Sie erneut testen MÜSSEN und sehen, ob es Ihnen die gleichen Ergebnisse gibt, MT4 Backtester Ergebnisse sind die Ergebnisse, die Sie beachten müssen und nicht SQ3 im Falle von unterschiedlichen Ergebnissen zwischen ihnen! (hoffentlich wird der neue SQ4 Backtester einige oder alle Fehler in diesem Teil beheben).

Karish

vor 7 Jahren #139668

Sie machen einfach 1000 oder, wenn Sie einen leistungsschwachen Rechner haben, 500 MC-Tests ein paar Mal und immer wieder,

Ich hoffe, dass SQ4 ein 100K MC Testlimit haben wird lol, das wäre riesig, wenn eine Strategie einen 100K MC Test bestehen würde, ok ok ich bin zu weit gegangen :), 10K MC können eine große Robustheit beweisen,

aber es sollte eine 100K MC Grenze geben :)..