Plan de travail

19 réponses

munchie

Il y a 7 ans #115415

Bonjour à tous,

J'utilise SQ depuis un certain temps et j'aimerais connaître l'avis d'autres utilisateurs de SQ sur la façon dont ils planifient leur flux de travail.

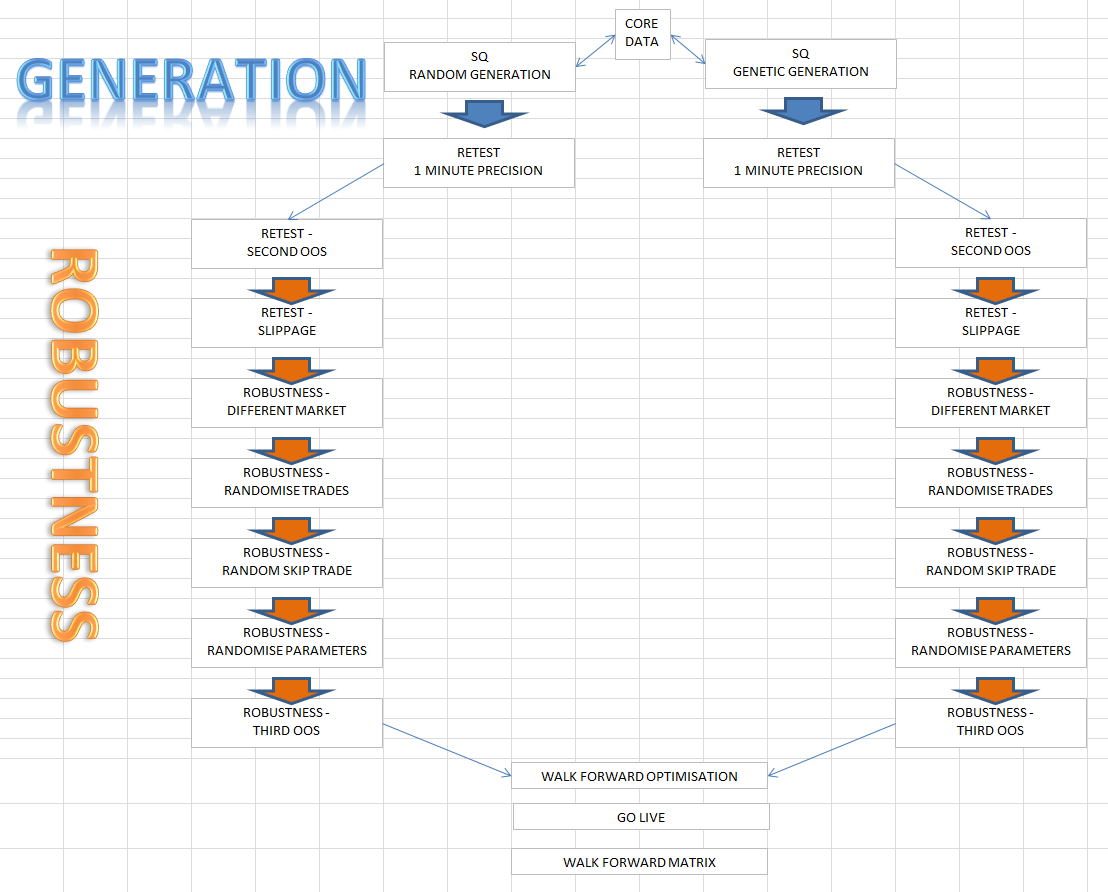

Il semble que la partie génération de sq soit assez simple, mais que les tests, retests et WFM soient un peu plus compliqués ? Je ne sais pas si c'est le cas, mais j'ai l'impression qu'il y a un problème avec le fait que je n'ai pas le temps de faire des tests, et que je n'ai pas le temps de faire des tests. J'ai lu le récent ebook qui m'a aidé mais est-ce que quelqu'un fait les choses différemment de ce qui précède ? Comme les tests prennent du temps et peuvent parfois durer plusieurs jours, il devient difficile de suivre et de se rappeler où l'on en est lorsqu'on revient le lendemain, etc. J'aimerais que l'on discute de ce que font les autres pour organiser le flux de travail et ses nombreuses étapes.

Envoyé depuis mon iPhone avec Tapatalk

Karish

Il y a 7 ans #138626

Pour l'instant, je n'utilise plus SQ3, j'attends SQ4,

mon flux de travail a été :

#1 Génération aléatoire sur M1/Tick (selon que l'on recherche des stratégies scalping ou swing),

[DATES SI M1 : (IS)=Asirikuy Depuis le début Jusqu'en 2003 + OOS Depuis 2003~Aujourd'hui]

[DATES SI TICK : (IS)=Ducascopy Tick de 2003 à 2010 + OOS de 2010/2012~Aujourd'hui]

#2 Nouveau test sur M1 + MonteCarlo, [SAME IS&OOS]

#3 Filtre,

#4 Retest à nouveau sur Tick + MonteCarlo, [SAME IS&OOS]

#5 Filtre,

#6 Personnellement, je n'utilise pas WFM, je me contente d'exécuter plus de 2000 MonteCarlo avec une grande randomisation des données, ce qui me donne théoriquement la même chose (ce n'est que mon opinion, je fais plus confiance aux MonteCarlo),

et je filtre les stratégies qui ne sont pas performantes après ces tests MonteCarlo,

#7 Ensuite, j'essaie les stratégies qui ont passé les tests jusqu'à présent à l'intérieur de l'Improver avec M1 avec une paire différente cette fois-ci et j'essaie d'obtenir des résultats différents avec des paramètres légèrement différents que je laisse randomiser et je verrouille certains paramètres si nécessaire, et ensuite je retesterai à nouveau sur M1 + MonteCarlo,

#8 puis retester + MonteCarlo sur Tick, [SAME IS&OOS]

#9 si une stratégie réussit les mêmes tests sur 2~3 paires, vous avez une stratégie robuste,

#10 le tester immédiatement sur le compte de démonstration, après un certain temps le tester à nouveau avec de nouvelles données sur SQ avec les mêmes paramètres, vérifier s'il correspond au test de démo,

[SI OUI=Génial ouvrir un petit compte réel et continuer]

[IF NOT=Vérifiez les paramètres de votre courtier OU de votre stratégie, il se peut que l'heure soit différente ou que l'ouverture/fermeture soit quotidienne, etc. Essayez de trouver le problème].

Je recommanderai comme toujours de regarder les vidéos de Threshold sur la façon de NE PAS sur-optimiser les stratégies, etc.

je recommanderai comme toujours les données M1 d'Asirikuy également

*

Je n'utilise pas les tests RealTicks, je préfère les spreads FIXES.

Je n'utilise pas WFA/WFM, cela prend du temps..., je préfère utiliser 1000 MonteCarlo quelques fois pour randomiser les résultats, 2 fois minimum je peux atteindre jusqu'à 10 fois (10,000 MonteCarlo).

Je n'utilise JAMAIS l'onglet OPTIMIZATION, vous allez casser la stratégie, j'utilise plutôt l'onglet IMPROVER.

Je n'utilise pas OpenPrices lors de mes tests, j'utilise SelectedTF.

Je n'utilise pas d'indicateurs dépendant du temps (Pivots/OHLC journalier/heure/minute/jour). Mieux encore, je n'utilise pas d'indicateurs/paramètres temporels.

TOUJOURS TOUJOURS TOUJOURS retester votre stratégie de SQ3 dans le backtester MT4 avec les mêmes réglages/paramètres/spreads/données, AVANT de passer en DEMO/LIVE en temps réel, SQ3 peut donner des résultats différents de MT4, et après tout vous allez trader via MT4 donc vous DEVEZ retester et voir s'il vous donne les mêmes résultats !, les résultats du backtester MT4 sont les résultats auxquels vous devez prêter attention et non SQ3 en cas de résultats différents entre les deux ! (espérons que le nouveau backtester SQ4 corrigera tout ou partie des bugs de cette partie).

Le chasseur de primes

Il y a 7 ans #138637

Bonjour à tous,

J'utilise SQ depuis un certain temps et j'aimerais connaître l'avis d'autres utilisateurs de SQ sur la façon dont ils planifient leur flux de travail.

Il semble que la partie génération de sq soit assez simple, mais que les tests, retests et WFM soient un peu plus compliqués ? Je ne sais pas si c'est le cas, mais j'ai l'impression qu'il y a un problème avec le fait que je n'ai pas le temps de faire des tests, et que je n'ai pas le temps de faire des tests. J'ai lu le récent ebook qui m'a aidé mais est-ce que quelqu'un fait les choses différemment de ce qui précède ? Comme les tests prennent du temps et peuvent parfois durer plusieurs jours, il devient difficile de suivre et de se rappeler où l'on en est lorsqu'on revient le lendemain, etc. J'aimerais que l'on discute de ce que font les autres pour organiser le flux de travail et ses nombreuses étapes.

Envoyé depuis mon iPhone avec Tapatalk

Flux de travail :

Génération de stratégies H1 pour EURUSD, GBPUSD, USDJPY avec des dates M1 complètes d'asirikuy sur 30 ans

Classement de la banque de données : >2000 transactions, Net Profit IS per 0.01 >1000, Net Profit OOS > 300

Après quelques jours, si la banque de données a atteint 2000 transactions, je filtre et supprime toutes les stratégies qui ont.. :

Stabilité <90%

Stagnation >1000 jours

Rapport Rendement/Dépréciation <30

Complexité >21

Ces critères sont de plus en plus difficiles à respecter jusqu'à ce que 2 ou 3 stratégies s'arrêtent. Je regarde le code, si les stratégies sont saines et logiques pour le trading.

J'améliore ensuite les règles d'entrée, les types d'ordre et les règles de sortie avec les données des 30 dernières années. Les valeurs devraient s'améliorer, mais la complexité ne devrait pas augmenter, sinon je ne prends pas l'amélioration.

Après l'amélioration, je procède à une optimisation simple. Je recherche un mélange de bonne stabilité (>93%), de stagnation (30) .

Ensuite, je place la stratégie optimisée dans la matrice WalkForwardMatrix et je la laisse s'exécuter. Cela prend quelques heures avec toutes les données, la RAM dépasse les 15GB.

Si la stratégie a passé le WFM, je fais l'optimisation WalkForwardOptimization avec la période de temps générée par le WFM.

Si la stratégie a passé le WFO, j'incube en compte réel avec des microlots et je fais des simulations MonteCarlo (200) pour l'estimation du risque.

Qu'en pensez-vous ? 🙂 .

Cujo

Il y a 7 ans #138649

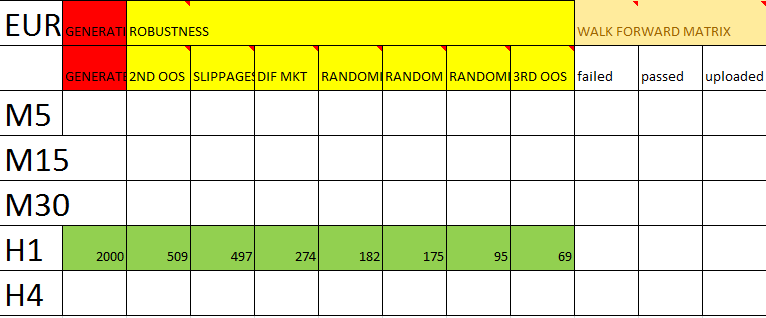

Voici mon flux de travail actuel. Il a l'air bizarre ici, mais il est plus logique dans la feuille de calcul. J'ai dû commencer à les noter, car les dates que j'utilise pour certaines choses, et ce que je teste (feuille de calcul séparée), sont devenus impossibles à retenir.

C'est mon 7ème WF (d'où le nom, tout à gauche "WF7", qui fait également partie de la chaîne de nom de la stratégie lors de l'enregistrement, etc. afin que je sache les périodes de temps où elle a été générée, testée, etc. etc.)

Les dates sont toutes calculées à partir d'une formule, il s'agit donc de dates réelles. Les dates rouges sont les dates "d'ancrage", les autres sont calculées à partir d'elles, mais je travaille généralement par blocs de mois.

Chaque étape comporte des critères qu'il doit respecter. Si c'est le cas, je le fais avancer vers la droite jusqu'à ce qu'il soit en incubation sur la plate-forme, puis je le mets en ligne. Les critères sont stockés ailleurs.

Je planifie les dates à l'avance (par exemple ici jusqu'en novembre 2016), car je sépare les dates de back testing et de forward testing, car je ne suis pas assez patient pour attendre que le test soit en cours pendant des mois, ou quoi que ce soit d'autre.

Lorsqu'il est en direct sur la plateforme, je l'évalue tous les 10 trades (parfois cela prend des jours ou des semaines, parfois c'est plus long, dans certains cas, je n'y suis pas encore arrivé...). S'il est rentable après 10 trades, je le garde, je le vérifie à 20, s'il est rentable à 20 je le garde, je le vérifie à 30, à ce moment là je le mets en ligne, ou je l'abandonne.

Vous voyez, j'ai des critères très simples ("suis-je content si ça marche maintenant"). En réalité, j'ai des métriques strictement quantifiées que je regarde à chaque étape, qui varient même à l'intérieur du code couleur ci-dessous, par exemple, je cherche des choses légèrement différentes à l'intérieur des retests 1,2 et 3, mais ils ont un thème commun. Mais CETTE feuille de calcul est un vrai bazar 🙂 .

Quoi qu'il en soit, il a fallu 7 flux de travail pour en arriver là 🙂 .

Si vous êtes surpris par la brièveté du délai de génération, gardez à l'esprit que je négocie principalement des contrats à terme, et plus particulièrement des éminis, de sorte que des données telles que "30 ans d'Asikury" ne sont pas disponibles, puisque les éminis ont commencé à la fin des années 90. Je teste aussi loin que possible, mais je garde quelques données, "au cas où". De plus, les eminis ont commencé à des moments différents, et je ne veux pas d'un flux de travail par symbole, donc je prends un WF à travers la classe d'actifs.

Oh, oui, je garde les commentaires pour des semaines et des 1/2 semaines puisque SQ ne permet de spécifier que # de transactions, et non par exemple 1 transaction par semaine (*hint hint*).

munchie

Il y a 7 ans #138651

Merci pour les posts et les détails sur vos flux de travail, comment vous trouvez-vous tous les deux ?

J'en suis à mon troisième flux de travail et il se présente comme suit

Le premier est un filtre SS qui fait passer les stratégies initiales générées à travers les filtres jusqu'à ce qu'elles atteignent le stade final (à l'extrême droite), prêtes pour l'incubation.

Qu'en pensez-vous ? Il serait bon d'entendre l'approche d'autres personnes sur ce sujet, car il est très confus !

Cujo

Il y a 7 ans #138653

Merci pour les posts et les détails sur vos flux de travail, comment vous trouvez-vous tous les deux ?

J'en suis à mon troisième flux de travail et il se présente comme suit

Le premier est un filtre SS qui fait passer les stratégies initiales générées à travers les filtres jusqu'à ce qu'elles atteignent le stade final (à l'extrême droite), prêtes pour l'incubation.

Qu'en pensez-vous ? Il serait bon d'entendre l'approche d'autres personnes sur ce sujet, car il est très confus !

Cela semble tout à fait réalisable. Deux conseils, plus axés sur le processus que sur des points précis :

1) Mettez les dates de vos données. C'est bien que ce soit votre troisième WF, mais assurez-vous de commenter vos dates, de sorte que vous sachiez à l'avenir et pour le passé quelle date vous avez testé, etc. J'ai créé mes dates sous forme de formules, de façon à ce qu'elles soient toujours actives (je m'ancre sur des choses comme la fin des mois, etc. pas aujourd'hui), de cette façon, je peux savoir à partir de n'importe quelle stratégie, sur quelles données elle a été générée, sur quelle plage de dates les tests de robustesse ont été effectués, etc.

2) Veillez à systématiser ce que vous recherchez, en notant les paramètres à utiliser à chaque étape (vous l'avez probablement déjà fait, mais je les conserve dans un autre dossier pour plus de clarté). Par exemple, si vous supprimez toutes les stratégies dont le ret/dd est inférieur à 2,00, ou quoi que ce soit d'autre ....de cette façon, lorsque vous modifiez les choses (disons que ce flux de travail recherche le facteur de profit, le flux de travail suivant recherche le profit, ou quoi que ce soit d'autre, juste un exemple), vous pouvez remonter jusqu'au moment où vous trouvez des stratégies qui fonctionnent bien en temps réel, et identifier les attributs (qu'il s'agisse de métriques spécifiques que vous avez recherchées, ou quoi que ce soit d'autre) qui ont fonctionné dans le passé, puis vous pouvez faire de l'extraction de données en vous basant fortement sur ces éléments.

La mienne est difficile à montrer sur un forum, mais fonctionne bien lorsqu'elle défile sur l'un de mes moniteurs.

Gui

Il y a 7 ans #138655

Bonjour à tous,

J'utilise SQ depuis un certain temps et j'aimerais connaître l'avis d'autres utilisateurs de SQ sur la façon dont ils planifient leur flux de travail.

Il semble que la partie génération de sq soit assez simple, mais que les tests, retests et WFM soient un peu plus compliqués ? Je ne sais pas si c'est le cas, mais j'ai l'impression qu'il y a un problème avec le fait que je n'ai pas le temps de faire des tests, et que je n'ai pas le temps de faire des tests. J'ai lu le récent ebook qui m'a aidé mais est-ce que quelqu'un fait les choses différemment de ce qui précède ? Comme les tests prennent du temps et peuvent parfois durer plusieurs jours, il devient difficile de suivre et de se rappeler où l'on en est lorsqu'on revient le lendemain, etc. J'aimerais que l'on discute de ce que font les autres pour organiser le flux de travail et ses nombreuses étapes.

Envoyé depuis mon iPhone avec Tapatalk

Bonjour, voici ma façon de faire. Mais je n'en suis qu'au début !

Je n'ai pas encore examiné les stratégies inférieures à 1H. Je pense que la robustesse réside dans des attentes raisonnables et une bonne gestion de portefeuille.

Mon objectif par an sur les résultats de MC : 20 à 40%, perte consécutive maximale, espérance positive, drawdown maximal 10%

1/ J'utilise la génération aléatoire sur des périodes sélectionnées uniquement sur les données de Dukascopy (13 ans), 5 ans IS et 5 ans OOS, les 3 dernières années restant pour les OOS futurs.

2/ Je supprime toutes les stratégies qui ne correspondent pas à mes besoins (RDD / rendement annuel / espérance / bénéfices).

3/ Je reteste tout sur 1 minute TF avec les 10 premières années IS et les 3 dernières années OOS (ajouter d'autres TF et devises)

=> pour la devise principale testée : Je supprime toutes les stratégies déséquilibrées entre les IS/OOS en terme de ratios. Je veux que les choses soient cohérentes et bien sûr qu'elles correspondent à mes besoins.

=> pour les autres TF/monnaies : Je supprime toute stratégie qui s'effondre ou qui n'est pas linéaire, ou qui n'est pas rentable (>0) à la fin du test.

4/ Ce qui reste (environ 20/50 stratégies à ce stade) fera l'objet d'une MC à 200 tests.

=> je supprime toutes les stratégies avec un profit négatif (il en reste 5 à 10 à ce stade)

5/ avec les stratégies restantes, je lance un WFM, ceux qui ont réussi sont dans le dossier des candidats finaux (30 à 60% réussissent).

6/ J'exécute chaque candidat final en retest en une minute TF :

= exécution dans un autre cadre temporel

= exécution dans d'autres monnaies

= exécuter MC 2000

7/ Je rassemble les fichiers CSV de chaque test, et ils vont dans un fichier consolidé, pour l'analyse et le benchmark par rapport aux stratégies existantes/futures. Chaque pseudo-code est copié-collé dans un onglet du document Excel.

=> Je suis surpris de voir que j'ai développé des stratégies EURUSD_H1 qui sont plus performantes lorsqu'elles sont utilisées sur GBPUSD_M30 par exemple !

=> ensuite j'adapte mon portefeuille en fonction des nouvelles stratégies et des résultats de Max drawdown et Profits résultant de MC, et non du backtest.

8/ Compte de démonstration immédiatement

9/ aucune stratégie de SQ n'est encore en ligne, nous l'évaluerons après X transactions (ETA 10 semaines).

Santé,

Penser différemment

Cujo

Il y a 7 ans #138656

J'ai une tonne de commentaires sur votre WF, mais celui-ci m'a sauté aux yeux... et j'ai la flemme de tout commenter :

=> Je suis surpris de voir que j'ai développé des stratégies EURUSD_H1 qui sont plus performantes lorsqu'elles sont utilisées sur GBPUSD_M30 par exemple !

Ce que vous faites là dépend de votre point de vue...

Il s'agit soit d'un biais d'extraction de données.

OU, il s'agit d'un test de robustesse (qui semble involontaire).

1 est bon, 1 est mauvais. Il n'y a pas de bonne réponse spécifique, mais il faut faire les choses consciemment 🙂 .

Lisez David Aronson, en particulier son livre Evidence Based Technical Analysis (il est très, très bon), j'ai également posté des vidéos intéressantes de lui en parlant sur le forum il y a environ une semaine.

Profitez du voyage, c'est un excellent logiciel qui vous aidera vraiment à gagner de l'argent, à condition que vous l'utilisiez correctement. La rédaction d'un cahier des charges est un excellent point de départ.

Gui

Il y a 7 ans #138657

J'ai une tonne de commentaires sur votre WF, mais celui-ci m'a sauté aux yeux... et j'ai la flemme de tout commenter :

Ce que vous faites là dépend de votre point de vue...

Il s'agit soit d'un biais d'extraction de données.

OU, il s'agit d'un test de robustesse (qui semble involontaire).

1 est bon, 1 est mauvais. Il n'y a pas de bonne réponse spécifique, mais il faut faire les choses consciemment 🙂 .

Lisez David Aronson, en particulier son livre Evidence Based Technical Analysis (il est très, très bon), j'ai également posté des vidéos intéressantes de lui en parlant sur le forum il y a environ une semaine.

Profitez du voyage, c'est un excellent logiciel qui vous aidera vraiment à gagner de l'argent, à condition que vous l'utilisiez correctement. La rédaction d'un cahier des charges est un excellent point de départ.

Merci Cujo, je vais me renseigner sur David Aronson. Mais honnêtement, pour l'instant je n'ai trouvé que des stratégies de break out. Comme tout le monde j'imagine 😉

Il n'y a donc pas beaucoup de place pour l'adaptation aux courbes, puisque les règles sont très élémentaires.

Santé,

Penser différemment

Cujo

Il y a 7 ans #138667

Merci Cujo, je vais me renseigner sur David Aronson. Mais honnêtement, pour l'instant je n'ai trouvé que des stratégies de break out. Comme tout le monde j'imagine 😉

Il n'y a donc pas beaucoup de place pour l'adaptation aux courbes, puisque les règles sont très élémentaires.

Santé,

L'ajustement des courbes et l'exploration des données sont différents. L'exploration de données a trait à la sélection de résultats chanceux. Si vous examinez des millions et des millions de stratégies, vous finirez par en trouver une qui semble bonne par pure chance (vous avez peut-être déjà entendu le dicton, ou une version de celui-ci : "1000 singes devant une machine à écrire finissent par écrire Shakespeare", c'est cela le datamining).

L'ajustement de courbe peut être ajouté à suffisamment de conditions - "J'obtiendrai de meilleurs résultats si je mets une EMA 21, puis un RSI à 2 périodes", etc... ou en retirant des choses comme "Et si je ne négociais pas le mardi, ni le vendredi à 8h00", etc... pour obtenir des résultats qui paraissent bons et qui sont ajustés à un ensemble spécifique de données, mais qui s'effondrent dans d'autres tests OOS.

En ce qui concerne le fait de ne trouver que des stratégies de rupture, je ne sais pas trop où vous entendez dire que "tout le monde" ne trouve que des stratégies de rupture. Je suppose que vous faites du trading sur le forex ? Peut-être que c'est vrai pour le forex, et que SQ ne trouve que des cassures (je ne trade pas sur le forex), mais pour les contrats à terme, je trouve que le suivi de tendance est assez bon. Le peu que je connais du forex, je PENSE qu'il est censé bien fonctionner avec le suivi de tendance également, mais cela dépend probablement des cadres temporels que vous utilisez.

Il existe toute une série d'ouvrages qui démontrent que le suivi de tendance est l'une des stratégies commerciales les plus fiables (aussi fiable que tout ce qui peut l'être dans le domaine commercial). Essayez d'explorer les trois thèmes principaux suivants

1) régression linéaire (l'utilisation de l'ADX et de la régression linéaire est une combinaison "classique")

2) les croisements de MA (en fait, c'est là que beaucoup de gens commencent de toute façon)

3) Recherche de sommets plus élevés et de creux plus bas, l'ensemble du canal de Donchian, qui peut également être une forme de rupture, peut-être est-ce ce que vous entendez par rupture ?

Pour les cassures elles-mêmes, oui, je trouve que le SQ est assez bon pour elles, à la fois pour la cassure, mais aussi pour la partie de retour à la moyenne. Le problème pour moi est que je ne peux pas m'empêcher de back tester le retour à la moyenne avec des stratégies de limite, et elles sont connues pour back tester ok, mais échouer dans la vie réelle, à cause de l'absence de remplissage. Je ne fais donc pas grand-chose autour du breakout.

Les stratégies de trading de gap d'ouverture sont également assez bien connues. Je trouve que la SQ est assez bonne ici, mais vous devez être certain de vos données (par exemple, les écarts sont vraiment là, et non pas des pics de données bizarres).

Une fois que vous avez fait le tour de la question, vous pouvez exploiter certaines heures, les différentes ouvertures de marché, etc. etc.... aussi, il y a beaucoup, beaucoup, beaucoup d'options en dehors des stratégies de rupture.

Par conséquent, si vous ne recherchez que des stratégies de rupture, ou si vous les acceptez et les mettez en œuvre, vous limitez votre diversification. MAIS, c'est à vous de décider, c'est votre argent. J'essaie juste d'être utile, ignorez tout cela si ce n'est pas le cas 🙂 .

Gui

Il y a 7 ans #138671

Bonjour Cujo. Merci d'avoir corrigé mon commentaire. En effet, je ne suis pas de langue maternelle anglaise. Ce que je voulais dire, c'est que les stratégies de breakout que j'ai trouvées (sur le forex en effet) sont celles que, je suppose, tout le monde a trouvées aussi, puisqu'elles apparaissent dans tous les groupes aléatoires. Sinon, je suis d'accord avec le reste de vos commentaires. Je suis nouveau sur SQ, mais pas nouveau dans le trading (plus de 10 ans de trading discrétionnaire sur le Forex). J'ai déjà mis en œuvre certaines des stratégies automatisées que vous mentionnez, mais pas encore celles de SQ. Une chose à la fois, c'est bien d'avoir de solides stratégies de breakout pour commencer, ensuite je peux me pencher sur d'autres marchés et stratégies de diversification, les CFD sont également sur ma liste, mais j'ai besoin d'éducation et de pratique avant de plonger !

Penser différemment

Cujo

Il y a 7 ans #138674

Pas de souci mon pote, ce n'est pas une correction, c'est juste une conversation 🙂 .

Vous êtes manifestement un homme d'expérience, j'étais donc curieux d'entendre vos réflexions. Mais oui, il faut du temps, le QS est un bon outil. Je me suis rendu compte que j'avais commencé à un endroit (en voulant mes stratégies spécifiques), mais que j'étais rapidement passé à d'autres endroits.

Hey, par coïncidence, j'étais justement en train de lire cette sur futures.io à propos des différentes configurations. Je me suis dit, c'est drôle, je parlais justement de différents montages sur SQ>.

Le chasseur de primes

Il y a 7 ans #138771

Pour les Allemands unter Euch nochmal unser "Workflow" mit ein paar Beispielen 🙂 Was haltet Ihr davon ?

Patrick

Il y a 7 ans #138856

L'ajustement des courbes et l'exploration des données sont différents. L'exploration de données a trait à la sélection de résultats chanceux. Si vous examinez des millions et des millions de stratégies, vous finirez par en trouver une qui semble bonne par pure chance (vous avez peut-être déjà entendu le dicton, ou une version de celui-ci : "1000 singes devant une machine à écrire finissent par écrire Shakespeare", c'est cela le datamining).

L'ajustement de courbe peut être ajouté à suffisamment de conditions - "J'obtiendrai de meilleurs résultats si je mets une EMA 21, puis un RSI à 2 périodes", etc... ou en retirant des choses comme "Et si je ne négociais pas le mardi, ni le vendredi à 8h00", etc... pour obtenir des résultats qui paraissent bons et qui sont ajustés à un ensemble spécifique de données, mais qui s'effondrent dans d'autres tests OOS.

En ce qui concerne le fait de ne trouver que des stratégies de rupture, je ne sais pas trop où vous entendez dire que "tout le monde" ne trouve que des stratégies de rupture. Je suppose que vous faites du trading sur le forex ? Peut-être que c'est vrai pour le forex, et que SQ ne trouve que des cassures (je ne trade pas sur le forex), mais pour les contrats à terme, je trouve que le suivi de tendance est assez bon. Le peu que je connais du forex, je PENSE qu'il est censé bien fonctionner avec le suivi de tendance également, mais cela dépend probablement des cadres temporels que vous utilisez.

Il existe toute une série d'ouvrages qui démontrent que le suivi de tendance est l'une des stratégies commerciales les plus fiables (aussi fiable que tout ce qui peut l'être dans le domaine commercial). Essayez d'explorer les trois thèmes principaux suivants

1) régression linéaire (l'utilisation de l'ADX et de la régression linéaire est une combinaison "classique")

2) les croisements de MA (en fait, c'est là que beaucoup de gens commencent de toute façon)

3) Recherche de sommets plus élevés et de creux plus bas, l'ensemble du canal de Donchian, qui peut également être une forme de rupture, peut-être est-ce ce que vous entendez par rupture ?

Pour les cassures elles-mêmes, oui, je trouve que le SQ est assez bon pour elles, à la fois pour la cassure, mais aussi pour la partie de retour à la moyenne. Le problème pour moi est que je ne peux pas m'empêcher de back tester le retour à la moyenne avec des stratégies de limite, et elles sont connues pour back tester ok, mais échouer dans la vie réelle, à cause de l'absence de remplissage. Je ne fais donc pas grand-chose autour du breakout.

Les stratégies de trading de gap d'ouverture sont également assez bien connues. Je trouve que la SQ est assez bonne ici, mais vous devez être certain de vos données (par exemple, les écarts sont vraiment là, et non pas des pics de données bizarres).

Une fois que vous avez fait le tour de la question, vous pouvez exploiter certaines heures, les différentes ouvertures de marché, etc. etc.... aussi, il y a beaucoup, beaucoup, beaucoup d'options en dehors des stratégies de rupture.

Par conséquent, si vous ne recherchez que des stratégies de rupture, ou si vous les acceptez et les mettez en œuvre, vous limitez votre diversification. MAIS, c'est à vous de décider, c'est votre argent. J'essaie juste d'être utile, ignorez tout cela si ce n'est pas le cas 🙂 .

1) régression linéaire (l'utilisation de l'ADX et de la régression linéaire est une combinaison "classique")

Pouvez-vous me donner un exemple, s'il vous plaît ? Je connais les stratégies de franchissement de MA, mais je n'ai aucune idée de ce à quoi cette stratégie pourrait ressembler... :huh :

rafaeldelrey

Il y a 7 ans #139644

Comment utiliser 2000 Monte Carlo ? Je ne peux pas utiliser de valeurs supérieures à 1000. Vous pouvez saisir des valeurs plus importantes, mais chaque fois que vous changez de tabulation et que vous revenez, la valeur est ramenée à <= 1000.

Pour l'instant, je n'utilise plus SQ3, j'attends SQ4,

mon flux de travail a été :

#1 Génération aléatoire sur M1/Tick (selon que l'on recherche des stratégies scalping ou swing),

[DATES SI M1 : (IS)=Asirikuy Depuis le début Jusqu'en 2003 + OOS Depuis 2003~Aujourd'hui]

[DATES SI TICK : (IS)=Ducascopy Tick de 2003 à 2010 + OOS de 2010/2012~Aujourd'hui]

#2 Nouveau test sur M1 + MonteCarlo, [SAME IS&OOS]

#3 Filtre,

#4 Retest à nouveau sur Tick + MonteCarlo, [SAME IS&OOS]

#5 Filtre,

#6 Personnellement, je n'utilise pas WFM, je me contente d'exécuter plus de 2000 MonteCarlo avec une grande randomisation des données, ce qui me donne théoriquement la même chose (ce n'est que mon opinion, je fais plus confiance aux MonteCarlo),

et je filtre les stratégies qui ne sont pas performantes après ces tests MonteCarlo,

#7 Ensuite, j'essaie les stratégies qui ont passé les tests jusqu'à présent à l'intérieur de l'Improver avec M1 avec une paire différente cette fois-ci et j'essaie d'obtenir des résultats différents avec des paramètres légèrement différents que je laisse randomiser et je verrouille certains paramètres si nécessaire, et ensuite je retesterai à nouveau sur M1 + MonteCarlo,

#8 puis retester + MonteCarlo sur Tick, [SAME IS&OOS]

#9 si une stratégie réussit les mêmes tests sur 2~3 paires, vous avez une stratégie robuste,

#10 le tester immédiatement sur le compte de démonstration, après un certain temps le tester à nouveau avec de nouvelles données sur SQ avec les mêmes paramètres, vérifier s'il correspond au test de démo,

[SI OUI=Génial ouvrir un petit compte réel et continuer]

[IF NOT=Vérifiez les paramètres de votre courtier OU de votre stratégie, il se peut que l'heure soit différente ou que l'ouverture/fermeture soit quotidienne, etc. Essayez de trouver le problème].

Je recommanderai comme toujours de regarder les vidéos de Threshold sur la façon de NE PAS sur-optimiser les stratégies, etc.

je recommanderai comme toujours les données M1 d'Asirikuy également

*

Je n'utilise pas les tests RealTicks, je préfère les spreads FIXES.

Je n'utilise pas WFA/WFM, cela prend du temps..., je préfère utiliser 1000 MonteCarlo quelques fois pour randomiser les résultats, 2 fois minimum je peux atteindre jusqu'à 10 fois (10,000 MonteCarlo).

Je n'utilise JAMAIS l'onglet OPTIMIZATION, vous allez casser la stratégie, j'utilise plutôt l'onglet IMPROVER.

Je n'utilise pas OpenPrices lors de mes tests, j'utilise SelectedTF.

Je n'utilise pas d'indicateurs dépendant du temps (Pivots/OHLC journalier/heure/minute/jour). Mieux encore, je n'utilise pas d'indicateurs/paramètres temporels.

TOUJOURS TOUJOURS TOUJOURS retester votre stratégie de SQ3 dans le backtester MT4 avec les mêmes réglages/paramètres/spreads/données, AVANT de passer en DEMO/LIVE en temps réel, SQ3 peut donner des résultats différents de MT4, et après tout vous allez trader via MT4 donc vous DEVEZ retester et voir s'il vous donne les mêmes résultats !, les résultats du backtester MT4 sont les résultats auxquels vous devez prêter attention et non SQ3 en cas de résultats différents entre les deux ! (espérons que le nouveau backtester SQ4 corrigera tout ou partie des bugs de cette partie).

Karish

Il y a 7 ans #139668

Il suffit de faire 1000 ou, si vous avez une machine peu performante, 500 tests MC plusieurs fois, encore et encore,

j'espère que SQ4 aura une limite de 100K MC lol ce sera énorme si une stratégie passe un test de 100K MC, ok ok j'ai été trop loin :), 10K MC peut prouver une grande robustesse,

mais il devrait y avoir une limite de 100K MC :).