Plan de flujo de trabajo

19 respuestas

munchie

hace 7 años #115415

Hola, chicos,

Llevo un tiempo utilizando SQ y me gustaría conocer los consejos de otros usuarios de SQ sobre cómo planificáis vuestro flujo de trabajo.

Parece que la parte de generación de sq es bastante sencilla, pero las pruebas, repruebas y WFM son un poco más complicadas. Como lo hago actualmente es para generar estrategias, enviar a volver a probar en M1, eliminar los que no alcanzan mis valores mínimos de filtrado, guardar en la carpeta, hacer la siguiente prueba, guardar en la carpeta siguiente, etc, etc. He leído el reciente libro electrónico que había ayudado a poco ¿alguien hace las cosas de manera diferente a la anterior? Como las pruebas duran varios días, resulta difícil seguir la pista o recordar en qué punto se encuentra uno cuando vuelve al día siguiente, etc. Me gustaría saber qué hacen los demás para organizar el flujo de trabajo y sus numerosos pasos.

Enviado desde mi iPhone usando Tapatalk

Karish

hace 7 años #138626

Ahora mismo dejo de usar SQ3, a la espera de SQ4,

mi flujo de trabajo era:

#1 Generación aleatoria en M1/Tick (depende si se buscan estrategias scalping o swing),

[FECHAS SI M1: (IS)=Asirikuy Desde el principio Hasta 2003 + OOS Desde 2003~Hoy]

[FECHAS SI TICK: (IS)=Ducascopy Tick Desde 2003 Hasta 2010 + OOS Desde 2010/2012~Hoy]

#2 Nueva prueba en M1 + MonteCarlo, [MISMO IS&OOS]

Filtro #3,

#4 Retest de nuevo en Tick + MonteCarlo, [MISMO IS&OOS]

Filtro #5,

#6 personalmente yo no uso WFM, acabo de ejecutar más de 2000 MonteCarlo con gran aleatorización de los datos teóricamente me da la misma cosa (eso es sólo mi opinión confío en el MonteCarlo más),

y filtro las estrategias que no funcionan bien después de las pruebas de MonteCarlo,

#7 Luego pruebo las estrategias que han pasado las pruebas hasta ahora dentro del Improver con M1 con diferente par esta vez e intento obtener diferentes resultados con parámetros ligeramente diferentes que dejo que aleatorice y bloqueo algunos parámetros si es necesario, y luego volveré a probar de nuevo en M1 + MonteCarlo,

#8 luego volver a probar + MonteCarlo en Tick, [MISMO IS&OOS]

#9 si alguna estrategia pasó las mismas pruebas en 2~3 pares tienes una estrategia robusta,

#10 adelante probarlo inmediatamente en la cuenta demo, después de algún tiempo volver a probarlo de nuevo con nuevos datos en SQ con la misma configuración, comprobar si se ajusta a la demo de prueba hacia adelante,

[SI SÍ=Genial abrir pequeña cuenta real y seguir adelante]

[IF NOT=Puede que quiera comprobar su broker O la configuración de la estrategia puede ser el tiempo que es diferente o diario de apertura / cierre, etc . Trate de encontrar el problema].

recomendare como siempre ver los videos de Threshold sobre como NO sobre optimizar las estrategias y etc..

Voy a recomendar como siempre los datos M1 de Asirikuy también

*

Yo NO uso RealTicks pruebas, prefiero FIXED spread.

Yo NO uso WFA/WFM, lleva tiempo.., prefiero usar 1000 MonteCarlo un par de veces para aleatorizar los resultados del mismo, 2 veces mínimo puedo llegar hasta 10 veces (10.000 MonteCarlo).

Yo no uso la pestaña OPTIMIZACION NUNCA, se romperá la estrategia, prefiero usar la pestaña IMPROVER.

NO utilizo OpenPrices cuando hago pruebas, utilizo SelectedTF.

NO uso indicadores dependientes del tiempo (Pivots/Daily OHLC/Hour/Minute/Day) mejor así, no uso ningún indicador/parámetro de tiempo.

¡SIEMPRE SIEMPRE vuelva a probar su estrategia de SQ3 en MT4 backtester con la misma configuración / parámetros / propagación / datos, antes de ir en tiempo real DEMO / EN VIVO, SQ3 puede dar resultados diferentes a MT4, y después de todo, usted será el comercio a través de MT4 por lo que debe volver a probar y ver si le da los mismos resultados, MT4 backtester resultados son los resultados que usted debe prestar atención y no SQ3 en caso de resultados diferentes entre ellos! (esperemos que el nuevo SQ4 backtester arreglará algunos o todos los errores en esta parte).

Heilpraktiker

hace 7 años #138637

Hola, chicos,

Llevo un tiempo utilizando SQ y me gustaría conocer los consejos de otros usuarios de SQ sobre cómo planificáis vuestro flujo de trabajo.

Parece que la parte de generación de sq es bastante sencilla, pero las pruebas, repruebas y WFM son un poco más complicadas. Como lo hago actualmente es para generar estrategias, enviar a volver a probar en M1, eliminar los que no alcanzan mis valores mínimos de filtrado, guardar en la carpeta, hacer la siguiente prueba, guardar en la carpeta siguiente, etc, etc. He leído el reciente libro electrónico que había ayudado a poco ¿alguien hace las cosas de manera diferente a la anterior? Como las pruebas duran varios días, resulta difícil seguir la pista o recordar en qué punto se encuentra uno cuando vuelve al día siguiente, etc. Me gustaría saber qué hacen los demás para organizar el flujo de trabajo y sus numerosos pasos.

Enviado desde mi iPhone usando Tapatalk

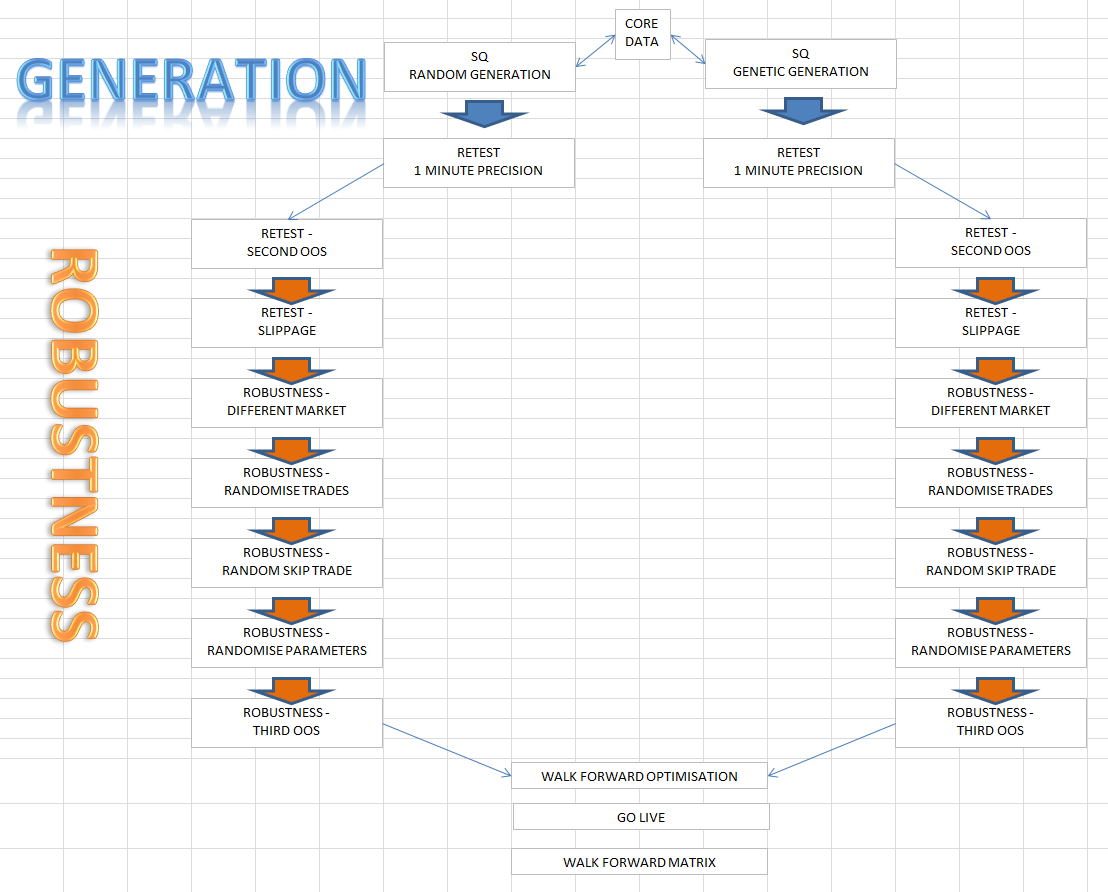

Flujo de trabajo:

Generación de estrategias H1 de EURUSD, GBPUSD, USDJPY con fechas completas asirikuy M1 durante 30 años

Clasificación del banco de datos: >2000 operaciones, Profit neto IS por 0,01 >1000, Profit neto OOS > 300

Después de unos días, si la base de datos ha llegado a 2000 operaciones que filtrar y eliminar todas las estrategias, que tienen:

Estabilidad <90%

Estancamiento >1000 días

Relación rentabilidad/retirada <30

Complejidad >21

estos criterios que hago más y más difícil hasta 2-3 estrategias de descanso. Estoy buscando en el código, si las estrategias están sonando y lógico para el comercio.

Luego mejoro primero las reglas de entrada, luego los tipos de orden, luego las reglas de salida con todos los datos de 30 años. Los valores deben mejorar, pero la complejidad no debe ser mayor, o no tomar la mejora.

Después de la mejora hago la optimización simple. Busco una mezcla de buena estabilidad (>93%), estancamiento (30) .

Luego pongo la estrategia optimizada en el WalkForwardMatrix y lo dejo correr. Se necesita un par de horas con todos los datos, RAM va más de 15GB.

Si la estrategia pasó el WFM, hago el WalkForwardOptimization con el período de tiempo generado de WFM.

Si la estrategia pasó el WFO, incubo en cuenta real con microlotes y hago las MonteCarloSimulations (200) para la estimación del riesgo.

¿Qué opinas al respecto? 🙂 .

_Cujo

hace 7 años #138649

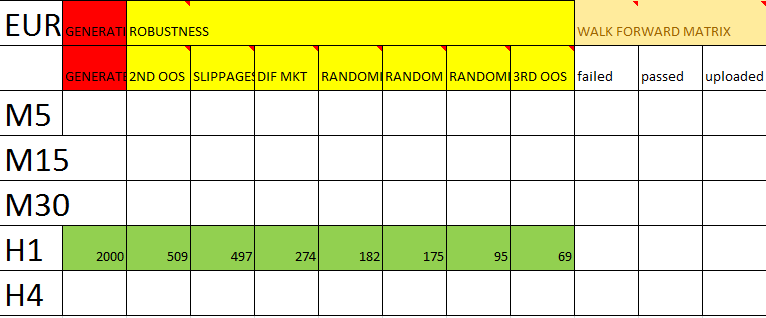

Este es mi flujo de trabajo actual. Parece un poco raro aquí, pero tiene más sentido en la hoja de cálculo. Tuve que empezar a escribirlos, como las fechas que utilizo para ciertas cosas, y lo que estoy probando para (hoja de cálculo separada), se hizo imposible de recordar.

Es mi 7 º WF (de ahí el nombre, en el extremo izquierdo "WF7", que es también una parte de la cadena de nombre de la estrategia al guardar, etc.. así que sé que los marcos de tiempo que se generó, probado, etc..etc.).

Todas las fechas se calculan a partir de una fórmula, así que son fechas reales. Las fechas rojas son las fechas "ancla", las demás se calculan a partir de ellas, pero normalmente trabajo en bloques de meses.

Cada etapa tiene unos criterios que debe superar. Si los supera, lo muevo a la derecha hasta que se incuba en la plataforma y luego se pone en marcha. Criterios almacenados en otro lugar.

Planifico las fechas con antelación (por ejemplo aquí va hasta noviembre de 2016), ya que divido las fechas de back testing y forward testing, ya que no tengo la paciencia suficiente para esperar a que esté en live testing durante meses, o lo que sea.

Cuando está en vivo en la plataforma, lo evalúo cada 10 operaciones (a veces eso lleva días o semanas, a veces es más largo, en algunos casos, no he llegado allí todavía...). Si es rentable después de 10 operaciones, lo mantengo, comprobar a los 20, si es rentable a los 20 mantenerlo, comprobar a los 30, momento en el que lo pongo en vivo, o deshacerse de él.

Usted ve que tengo criterios muy simples ("soy feliz si se está ejecutando ahora"). En realidad, tengo métricas estrictamente cuantificados que estoy buscando en cada etapa, que incluso varían dentro de la codificación de color a continuación, por ejemplo, estoy buscando cosas ligeramente diferentes dentro de retest 1,2 y 3, pero tienen un tema común. Pero ESA hoja de cálculo es un desastre total 🙂 .

En fin, sí, me ha costado 7 flujos de trabajo llegar hasta aquí 🙂 .

Si usted está sorprendido por el corto período de tiempo para generar, tenga en cuenta, estoy predominantemente el comercio de futuros, y eminis específicamente, por lo que cosas como "30 años de Asikury" los datos no están disponibles, ya que eminis comenzó a finales de los 90s. Pruebo lo más atrás posible, pero guardo algunos datos, "por si acaso". Además, los eminis empezaron en diferentes momentos, y no quiero un flujo de trabajo por símbolo, así que tomo un WF en toda la clase de activos.

Ah, sí, mantengo comentarios por semanas y 1/2 semanas ya que SQ sólo te permite especificar # de operaciones, no por ejemplo 1 operación por semana (*hint hint*).

munchie

hace 7 años #138651

gracias por los posts y los detalles sobre vuestros flujos de trabajo, ¿qué tal os va?

estoy en mi tercer flujo de trabajo ahora, y se parece a esto

basado en el enfoque del libro electrónico y el primero es un filtro SS que lleva las estrategias iniciales generadas a través de los aros del filtro hasta que se encuentra en la etapa final (extremo derecho) lista para la incubación.

¿Qué opinan ustedes? Sería estupendo escuchar el enfoque de otros sobre este tema, ya que es bastante confuso.

_Cujo

hace 7 años #138653

gracias por los posts y los detalles sobre vuestros flujos de trabajo, ¿qué tal os va?

estoy en mi tercer flujo de trabajo ahora, y se parece a esto

basado en el enfoque del libro electrónico y el primero es un filtro SS que lleva las estrategias iniciales generadas a través de los aros del filtro hasta que se encuentra en la etapa final (extremo derecho) lista para la incubación.

¿Qué opinan ustedes? Sería estupendo escuchar el enfoque de otros sobre este tema, ya que es bastante confuso.

Parece muy factible, 2 consejos, más cosas del proceso, que específicas:

1) Pon las fechas de tus datos. Gran que este es su 3er WF, pero asegúrese de comentar sus fechas, para que sepa en el futuro y para el pasado lo que la fecha se ha probado más, etc. Hice mis fechas fórmulas, por lo que siempre está vivo (me ancla en cosas como el final de los meses, etc, no hoy), de esa manera, puedo saber de cualquier estrategia, lo que los datos que se generó en, lo que el rango de fechas que las pruebas de robustez donde, etc.

2) Asegúrese de sistematizar lo que está buscando, por lo que anote las métricas para pasar cada paso (es probable que tenga esto ya, lo guardo en un archivo diferente sólo para la pulcritud). Por ejemplo, si elimina las estrategias que tienen ret / dd menos de 2,00, o lo que sea .... esa manera, cuando se ajustan las cosas (por ejemplo, este flujo de trabajo que busca el factor de beneficio, el próximo flujo de trabajo que busca el beneficio, o de nuevo lo que sea, sólo ejemplo), se puede rastrear cuando se encuentran las estrategias que están funcionando bien en tiempo real, e identificar los atributos (ya sea métricas específicas que buscó, o lo que sea) que trabajó en el pasado, entonces usted puede mina de datos en gran medida en torno a eso.

Pero, me gusta su diseño de flujo de trabajo, la mía es difícil de mostrar en un foro, pero funciona bien, cuando se desplaza a través de uno de mis monitores.

Gui

hace 7 años #138655

Hola, chicos,

Llevo un tiempo utilizando SQ y me gustaría conocer los consejos de otros usuarios de SQ sobre cómo planificáis vuestro flujo de trabajo.

Parece que la parte de generación de sq es bastante sencilla, pero las pruebas, repruebas y WFM son un poco más complicadas. Como lo hago actualmente es para generar estrategias, enviar a volver a probar en M1, eliminar los que no alcanzan mis valores mínimos de filtrado, guardar en la carpeta, hacer la siguiente prueba, guardar en la carpeta siguiente, etc, etc. He leído el reciente libro electrónico que había ayudado a poco ¿alguien hace las cosas de manera diferente a la anterior? Como las pruebas duran varios días, resulta difícil seguir la pista o recordar en qué punto se encuentra uno cuando vuelve al día siguiente, etc. Me gustaría saber qué hacen los demás para organizar el flujo de trabajo y sus numerosos pasos.

Enviado desde mi iPhone usando Tapatalk

Hola, aquí está mi manera de hacer. Aunque todavía estoy al principio del viaje.

Todavía no he estudiado estrategias por debajo de 1H. Creo que la solidez reside en unas expectativas razonables y una gestión adecuada de la cartera.

Mi objetivo por año en los resultados de MC: 20 a 40%, máxima pérdida consecutiva, esperanza positiva, máxima reducción 10%

1/ Utilizo la Generación Aleatoria en el marco temporal seleccionado sólo en los datos de Dukascopy (13 años), 5 años IS y 5 años OOS, los últimos 3 años quedan para futuros OOS.

2/ Elimino cualquier estrategia que no se ajuste a mis requisitos (RDD/rentabilidad anual/expectativa/beneficios).

3/ Vuelvo a probar todo en TF de 1 minuto con los primeros 10 años IS y los últimos 3 años OOS (añado otros TF y divisas)

=> para la divisa principal probada: Elimino todas las estrategias desequilibradas entre el IS / OOS en términos de ratios. Quiero que las cosas sean coherentes y por supuesto que coincida con mis requisitos.

=> para otros TF/monedas: Elimino cualquier estrategia que colapse o no sea lineal, o no termine siendo rentable (>0) al final de la prueba.

4/ Lo que quede (unas 20/50 estrategias en esa fase) irá para MC a 200 pruebas.

=> Elimino todas las estrategias con beneficio negativo (me quedan entre 5 y 10 en ese momento)

5/ con las estrategias restantes ejecuto un WFM, los que pasaron están en la carpeta final de contendientes (30 a 60% pasan).

6/ Ejecuto cada contendiente final en retest en un minuto TF:

= ejecutar en otro marco temporal

= en otras monedas

= ejecutar MC 2000

7/ Recojo los archivos CSV de cada prueba, y va en un archivo consolidado, para el análisis y la evaluación comparativa contra las estrategias existentes / futuros. Cada pseudocódigo se copia y pega en una pestaña del documento Excel.

=> ¡Me sorprende ver alguna vez que he desarrollado algunas estrategias EURUSD_H1 que funcionan mejor cuando se utilizan en GBPUSD_M30 por ejemplo!

=> entonces adapto mi cartera según las nuevas estrategias y los resultados de Max drawdown y Profits resultantes del MC, no del backtest.

8/ Cuenta demo inmediata

9/ no hay estrategias de SQ todavía en vivo, evaluará después de X oficios (ETA 10 semanas).

Salud,

Piensa diferente

_Cujo

hace 7 años #138656

Tengo un montón de comentarios sobre tu WF, pero esto me ha llamado la atención... y me da pereza comentarlo todo:

=> ¡Me sorprende ver alguna vez que he desarrollado algunas estrategias EURUSD_H1 que funcionan mejor cuando se utilizan en GBPUSD_M30 por ejemplo!

Lo que haces ahí, depende de tu punto de vista...

O es un sesgo de minería de datos.

O, es (suena como inadvertido) la prueba de robustez.

1 es bueno, 1 es malo. No hay una respuesta correcta concreta, pero haz las cosas conscientemente 🙂 .

Lea sobre David Aronson, especialmente su libro - Evidence Based Technical Analysis (es muy, muy bueno), también he publicado algunos videos interesantes de él hablando de ello en el foro hace una semana o así.

Disfruta del viaje, es un gran software, y realmente te ayudará a ganar dinero, siempre que lo utilices correctamente. Tener un WF escrito es un gran comienzo.

Gui

hace 7 años #138657

Tengo un montón de comentarios sobre tu WF, pero esto me ha llamado la atención... y me da pereza comentarlo todo:

Lo que haces ahí, depende de tu punto de vista...

O es un sesgo de minería de datos.

O, es (suena como inadvertido) la prueba de robustez.

1 es bueno, 1 es malo. No hay una respuesta correcta concreta, pero haz las cosas conscientemente 🙂 .

Lea sobre David Aronson, especialmente su libro - Evidence Based Technical Analysis (es muy, muy bueno), también he publicado algunos videos interesantes de él hablando de ello en el foro hace una semana o así.

Disfruta del viaje, es un gran software, y realmente te ayudará a ganar dinero, siempre que lo utilices correctamente. Tener un WF escrito es un gran comienzo.

Gracias Cujo, miraré a David Aronson. Pero sinceramente, hasta ahora sólo he encontrado estrategias de break out. Lo mismo que todo el mundo supongo 😉 .

No hay mucho margen para el ajuste de curvas, ya que las reglas son muy básicas.

Salud,

Piensa diferente

_Cujo

hace 7 años #138667

Gracias Cujo, miraré a David Aronson. Pero sinceramente, hasta ahora sólo he encontrado estrategias de break out. Lo mismo que todo el mundo supongo 😉 .

No hay mucho margen para el ajuste de curvas, ya que las reglas son muy básicas.

Salud,

El ajuste de curvas y la minería de datos son diferentes. La minería de datos tiene que ver con la selección de resultados afortunados. Si usted está pasando por millones y millones de estrategias, con el tiempo, se obtiene uno que se ve bien basado en la pura suerte (tal vez usted ha oído el dicho, o una versión de - 1000 monos en una máquina de escribir con el tiempo terminan con Shakespeare, eso es datamining).

El ajuste de curvas puede ser añadiendo suficientes condiciones - "obtendré mejores resultados si pongo una EMA de 21, y luego un RSI de 2 periodos", etc... o quitando cosas como "qué pasa si no operé el martes, y no operé el viernes a las 8:00AM", etc.. para obtener resultados que se ven bien y se ajustan a la curva de un conjunto específico de datos, pero se desmoronan en otras pruebas OOS.

En cuanto a sólo encontrar estrategias de ruptura ... no estoy seguro de donde usted está escuchando "todo el mundo" es sólo conseguir estrategias de ruptura? Voy a suponer que el comercio de divisas? Tal vez es cierto para el mercado de divisas, y SQ sólo se encuentra breakouts (no comercio de divisas), pero para los futuros me parece tendencia siguiente bastante bueno. Lo poco que sé de divisas, creo que está destinado a trabajar bien con la tendencia de seguimiento, así, pero probablemente depende de los marcos de tiempo que está utilizando.

Hay toda una serie de publicaciones que respaldan el seguimiento de tendencias como una de las estrategias de negociación más fiables (todo lo fiable que puede ser cualquier cosa en el mundo de la negociación). Intente explorar los tres temas principales

1) regresión lineal (el uso de ADX y regresión lineal es una combinación "clásica")

2) Cruces de MA (básicamente por donde empieza mucha gente)

3) Buscando máximos más altos y mínimos más bajos, toda la cosa del canal de Donchian, que también puede ser una forma de rupturas, ¿tal vez esto es lo que quieres decir con rupturas?

Para las rupturas en sí, sí, me parece SQ bastante bueno para ellos, tanto en la ruptura, sino también la reversión a la parte media. El problema para mí es, no puedo escapar de la prueba de la reversión con estrategias de límite, y son conocidos por la prueba de nuevo bien, pero no en la vida real, debido a no conseguir llena. Por lo tanto, yo no hago tanto alrededor de ruptura.

Las estrategias de negociación de brechas de apertura también son bastante conocidas. Encuentro SQ bastante bueno aquí, pero usted tiene que estar seguro de sus datos (por ejemplo, las brechas son realmente allí, no picos de datos extraños).

Una vez que haya trabajado a través de todo lo que, a continuación, la mina en torno a ciertos momentos, las diversas aperturas del mercado, etc..etc....so, hay muchas, muchas, muchas opciones, además de las estrategias de ruptura.

Por lo tanto, si sólo estás buscando, o aceptando y ejecutando, estrategias de ruptura - estás limitando tu diversificación. PERO, depende de ti, es tu dinero. Solo intento ser útil, ignóralo todo si no lo es 🙂 .

Gui

hace 7 años #138671

Hola Cujo. Gracias por corregirme en mi comentario. En efecto, no soy un hablante nativo de Inglés. Lo que quería decir es que las estrategias de ruptura que encontré (en forex de hecho) son las que supongo que todo el mundo encontró también, ya que aparecen en todas las gens al azar. Por lo demás estoy de acuerdo con el resto de tus comentarios. Soy nuevo en SQ, pero no en el trading (más de 10 años de trading discrecional en Forex). Tengo algunas de las estrategias automatizadas que mencionas ya funcionando, pero no de SQ todavía. ¡Una cosa a la vez, la obtención de estrategias de ruptura sólidos como un comienzo es grande, entonces puedo mirar en los mercados y estrategias de diversificación más, CFDs están en mi lista de cosas por hacer, así, pero necesito la educación y la práctica allí antes de sumergirse!

Piensa diferente

_Cujo

hace 7 años #138674

No te preocupes compañero, no pretende ser una corrección, solo una conversación 🙂 .

Está claro que tienes experiencia, así que me interesaba conocer tu opinión. Pero, sí, sólo se necesita tiempo, SQ es una buena herramienta. Me di cuenta de que empecé en un lugar (queriendo mis estrategias específicas), pero rápidamente llegué a otros lugares.

Oye, casualmente, estaba leyendo este hilo en futures.io sobre diferentes configuraciones. Yo estaba como, de divertido, estaba hablando de diferentes conjuntos de más de SQ>

Heilpraktiker

hace 7 años #138771

Für die Deutschen unter Euch nochmal unser "Workflow" mit ein paar Beispielen 🙂 Was haltet Ihr davon?

Patrick

hace 7 años #138856

El ajuste de curvas y la minería de datos son diferentes. La minería de datos tiene que ver con la selección de resultados afortunados. Si usted está pasando por millones y millones de estrategias, con el tiempo, se obtiene uno que se ve bien basado en la pura suerte (tal vez usted ha oído el dicho, o una versión de - 1000 monos en una máquina de escribir con el tiempo terminan con Shakespeare, eso es datamining).

El ajuste de curvas puede ser añadiendo suficientes condiciones - "obtendré mejores resultados si pongo una EMA de 21, y luego un RSI de 2 periodos", etc... o quitando cosas como "qué pasa si no operé el martes, y no operé el viernes a las 8:00AM", etc.. para obtener resultados que se ven bien y se ajustan a la curva de un conjunto específico de datos, pero se desmoronan en otras pruebas OOS.

En cuanto a sólo encontrar estrategias de ruptura ... no estoy seguro de donde usted está escuchando "todo el mundo" es sólo conseguir estrategias de ruptura? Voy a suponer que el comercio de divisas? Tal vez es cierto para el mercado de divisas, y SQ sólo se encuentra breakouts (no comercio de divisas), pero para los futuros me parece tendencia siguiente bastante bueno. Lo poco que sé de divisas, creo que está destinado a trabajar bien con la tendencia de seguimiento, así, pero probablemente depende de los marcos de tiempo que está utilizando.

Hay toda una serie de publicaciones que respaldan el seguimiento de tendencias como una de las estrategias de negociación más fiables (todo lo fiable que puede ser cualquier cosa en el mundo de la negociación). Intente explorar los tres temas principales

1) regresión lineal (el uso de ADX y regresión lineal es una combinación "clásica")

2) Cruces de MA (básicamente por donde empieza mucha gente)

3) Buscando máximos más altos y mínimos más bajos, toda la cosa del canal de Donchian, que también puede ser una forma de rupturas, ¿tal vez esto es lo que quieres decir con rupturas?

Para las rupturas en sí, sí, me parece SQ bastante bueno para ellos, tanto en la ruptura, sino también la reversión a la parte media. El problema para mí es, no puedo escapar de la prueba de la reversión con estrategias de límite, y son conocidos por la prueba de nuevo bien, pero no en la vida real, debido a no conseguir llena. Por lo tanto, yo no hago tanto alrededor de ruptura.

Las estrategias de negociación de brechas de apertura también son bastante conocidas. Encuentro SQ bastante bueno aquí, pero usted tiene que estar seguro de sus datos (por ejemplo, las brechas son realmente allí, no picos de datos extraños).

Una vez que haya trabajado a través de todo lo que, a continuación, la mina en torno a ciertos momentos, las diversas aperturas del mercado, etc..etc....so, hay muchas, muchas, muchas opciones, además de las estrategias de ruptura.

Por lo tanto, si sólo estás buscando, o aceptando y ejecutando, estrategias de ruptura - estás limitando tu diversificación. PERO, depende de ti, es tu dinero. Solo intento ser útil, ignóralo todo si no lo es 🙂 .

1) regresión lineal (el uso de ADX y regresión lineal es una combinación "clásica")

¿Puede dar un ejemplo, por favor? Conozco las estrategias de cruce de MA, pero no tengo ni idea de cómo podría ser esta str... :huh:

rafaeldelrey

hace 7 años #139644

¿Cómo se utiliza 2000 Monte Carlo? No puedo utilizar valores superiores a 1000. Puede escribir valores mayores, pero cada vez que cambie de tabulador y vuelva, el valor se cambia de nuevo a <= 1000

Ahora mismo dejo de usar SQ3, a la espera de SQ4,

mi flujo de trabajo era:

#1 Generación aleatoria en M1/Tick (depende si se buscan estrategias scalping o swing),

[FECHAS SI M1: (IS)=Asirikuy Desde el principio Hasta 2003 + OOS Desde 2003~Hoy]

[FECHAS SI TICK: (IS)=Ducascopy Tick Desde 2003 Hasta 2010 + OOS Desde 2010/2012~Hoy]

#2 Nueva prueba en M1 + MonteCarlo, [MISMO IS&OOS]

Filtro #3,

#4 Retest de nuevo en Tick + MonteCarlo, [MISMO IS&OOS]

Filtro #5,

#6 personalmente yo no uso WFM, acabo de ejecutar más de 2000 MonteCarlo con gran aleatorización de los datos teóricamente me da la misma cosa (eso es sólo mi opinión confío en el MonteCarlo más),

y filtro las estrategias que no funcionan bien después de las pruebas de MonteCarlo,

#7 Luego pruebo las estrategias que han pasado las pruebas hasta ahora dentro del Improver con M1 con diferente par esta vez e intento obtener diferentes resultados con parámetros ligeramente diferentes que dejo que aleatorice y bloqueo algunos parámetros si es necesario, y luego volveré a probar de nuevo en M1 + MonteCarlo,

#8 luego volver a probar + MonteCarlo en Tick, [MISMO IS&OOS]

#9 si alguna estrategia pasó las mismas pruebas en 2~3 pares tienes una estrategia robusta,

#10 adelante probarlo inmediatamente en la cuenta demo, después de algún tiempo volver a probarlo de nuevo con nuevos datos en SQ con la misma configuración, comprobar si se ajusta a la demo de prueba hacia adelante,

[SI SÍ=Genial abrir pequeña cuenta real y seguir adelante]

[IF NOT=Puede que quiera comprobar su broker O la configuración de la estrategia puede ser el tiempo que es diferente o diario de apertura / cierre, etc . Trate de encontrar el problema].

recomendare como siempre ver los videos de Threshold sobre como NO sobre optimizar las estrategias y etc..

Voy a recomendar como siempre los datos M1 de Asirikuy también

*

Yo NO uso RealTicks pruebas, prefiero FIXED spread.

Yo NO uso WFA/WFM, lleva tiempo.., prefiero usar 1000 MonteCarlo un par de veces para aleatorizar los resultados del mismo, 2 veces mínimo puedo llegar hasta 10 veces (10.000 MonteCarlo).

Yo no uso la pestaña OPTIMIZACION NUNCA, se romperá la estrategia, prefiero usar la pestaña IMPROVER.

NO utilizo OpenPrices cuando hago pruebas, utilizo SelectedTF.

NO uso indicadores dependientes del tiempo (Pivots/Daily OHLC/Hour/Minute/Day) mejor así, no uso ningún indicador/parámetro de tiempo.

¡SIEMPRE SIEMPRE vuelva a probar su estrategia de SQ3 en MT4 backtester con la misma configuración / parámetros / propagación / datos, antes de ir en tiempo real DEMO / EN VIVO, SQ3 puede dar resultados diferentes a MT4, y después de todo, usted será el comercio a través de MT4 por lo que debe volver a probar y ver si le da los mismos resultados, MT4 backtester resultados son los resultados que usted debe prestar atención y no SQ3 en caso de resultados diferentes entre ellos! (esperemos que el nuevo SQ4 backtester arreglará algunos o todos los errores en esta parte).

Karish

hace 7 años #139668

Sólo tienes que hacer 1000 o si tienes una máquina de bajo rendimiento 500 pruebas MC un par de veces una y otra vez,

espero que SQ4 tenga un limite de 100K MC lol eso seria enorme si una estrategia pasara una prueba de 100K MC, ok ok me pase :), 10K MC puede demostrar gran robustez,

pero debería haber un límite de 100K MC sin embargo :)..