Plano de fluxo de trabalho

19 respostas

munchie

7 anos atrás #115415

Oi, pessoal,

Estou usando o SQ há pouco tempo e gostaria de receber conselhos de outros usuários do SQ sobre como você planeja seu fluxo de trabalho.

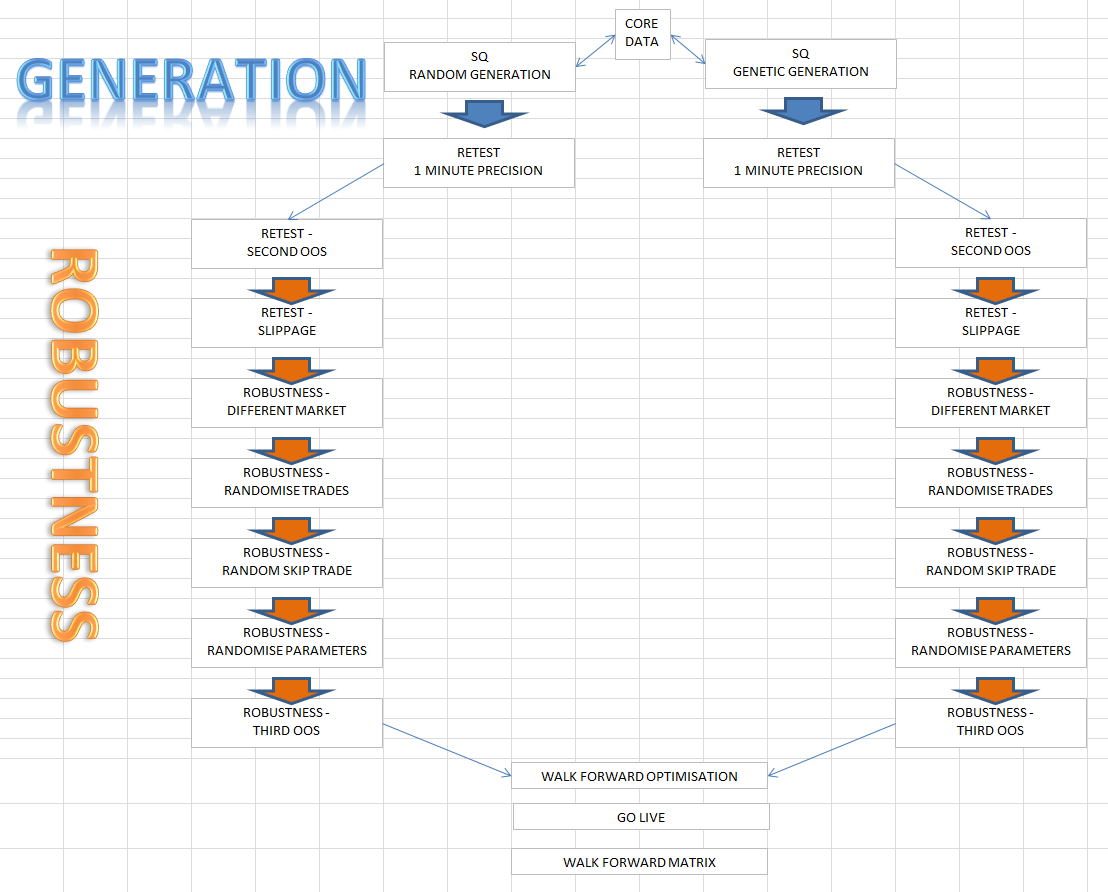

Parece que a parte de geração do sq é bastante simples, mas o teste, o reteste e o WFM são um pouco mais complicados? Atualmente, faço o seguinte: gero estratégias, envio para reteste em M1, excluo as que não atingem meus valores mínimos de filtragem, salvo em uma pasta, faço o próximo teste, salvo na próxima pasta etc. etc. Li o e-book recente, que me ajudou, mas alguém faz as coisas de modo diferente do descrito acima? Como os testes são demorados e, às vezes, podem levar alguns dias, fica difícil acompanhar/lembrar em que ponto estamos quando voltamos no dia seguinte etc. etc. Gostaria de conversar sobre o que os outros fazem para organizar o fluxo de trabalho e suas várias etapas.

Enviado do meu iPhone usando Tapatalk

Karish

7 anos atrás #138626

No momento, parei de usar o SQ3 e estou aguardando o SQ4,

Meu fluxo de trabalho era:

#1 Geração aleatória em M1/Tick (depende da busca por estratégias de escalpelamento ou swing),

[DATAS SE M1: (IS)=Asirikuy Desde o início Até 2003 + OOS Desde 2003~Atualmente]

[DATAS SE TICK: (IS)=Tick da Ducascopy de 2003 até 2010 + OOS de 2010/2012~Hoje].

#2 Reteste novamente em M1 + MonteCarlo, [SAME IS&OOS]

Filtro #3,

#4 Reteste novamente em Tick + MonteCarlo, [SAME IS&OOS]

Filtro #5,

#6 Pessoalmente, não uso o WFM, apenas executo mais de 2.000 MonteCarlo com uma enorme randomização dos dados, o que teoricamente me dá a mesma coisa (essa é apenas minha opinião, confio mais no MonteCarlo),

e eu filtro as estratégias que não apresentam bom desempenho após esses testes MonteCarlo,

#7 Em seguida, testo as estratégias que passaram nos testes até agora dentro do Improver com o M1 com pares diferentes desta vez e tento obter resultados diferentes com parâmetros ligeiramente diferentes que deixo que ele randomize e bloqueio alguns parâmetros, se necessário, e depois testo novamente no M1 + MonteCarlo,

#8 e, em seguida, teste novamente + MonteCarlo no Tick, [SAME IS&OOS]

#9 Se alguma estratégia passou nos mesmos testes em 2~3 pares, você tem uma estratégia robusta,

#10 teste-o imediatamente na conta de demonstração, depois de algum tempo teste-o novamente com novos dados na SQ com as mesmas configurações, verifique se ele se encaixa no teste avançado da demonstração,

[SE SIM=Ótimo, abra uma pequena conta ativa e continue].

[IF NOT=Pode ser que você queira verificar as configurações de seu corretor OU da estratégia, talvez o horário seja diferente ou a abertura/encerramento diário etc. Tente encontrar o problema. Tente encontrar o problema].

Como sempre, recomendo que você assista aos vídeos da Threshold sobre como NÃO otimizar demais as estratégias, etc.

Como sempre, também recomendo os dados do M1 da Asirikuy

*

NÃO utilizo o teste RealTicks, prefiro o spread FIXO.

Eu NÃO uso WFA/WFM, pois leva tempo, prefiro usar 1.000 MonteCarlo algumas vezes para randomizar os resultados, 2 vezes no mínimo e posso chegar a 10 vezes (10.000 MonteCarlo).

Eu NÃO uso a guia OPTIMIZATION NUNCA!, você quebrará a estratégia!, prefiro usar a guia IMPROVER.

Eu NÃO uso o OpenPrices ao testar, uso o SelectedTF.

Eu NÃO uso indicadores dependentes de tempo (Pivots/Daily OHLC/Hour/Minute/Day). Melhor assim, não uso nenhum indicador/parâmetro de tempo.

SEMPRE, SEMPRE, SEMPRE, SEMPRE, teste novamente sua estratégia do SQ3 no backtester do MT4 com as mesmas configurações/parâmetros/spread/dados, ANTES de usar a DEMO/LIVE em tempo real. O SQ3 pode apresentar resultados diferentes do MT4 e, afinal de contas, você estará negociando por meio do MT4, portanto, DEVE testar novamente e ver se os resultados são os mesmos! (esperamos que o novo backtester do SQ4 corrija alguns ou todos os erros dessa parte).

Heilpraktiker

7 anos atrás #138637

Oi, pessoal,

Estou usando o SQ há pouco tempo e gostaria de receber conselhos de outros usuários do SQ sobre como você planeja seu fluxo de trabalho.

Parece que a parte de geração do sq é bastante simples, mas o teste, o reteste e o WFM são um pouco mais complicados? Atualmente, faço o seguinte: gero estratégias, envio para reteste em M1, excluo as que não atingem meus valores mínimos de filtragem, salvo em uma pasta, faço o próximo teste, salvo na próxima pasta etc. etc. Li o e-book recente, que me ajudou, mas alguém faz as coisas de modo diferente do descrito acima? Como os testes são demorados e, às vezes, podem levar alguns dias, fica difícil acompanhar/lembrar em que ponto estamos quando voltamos no dia seguinte etc. etc. Gostaria de conversar sobre o que os outros fazem para organizar o fluxo de trabalho e suas várias etapas.

Enviado do meu iPhone usando Tapatalk

Fluxo de trabalho:

Geração de estratégias H1 de EURUSD, GBPUSD, USDJPY com datas M1 completas de asirikuy ao longo de 30 anos

Classificação do banco de dados: >2000 negociações, Net Profit IS por 0,01 >1000, Net Profit OOS > 300

Depois de alguns dias, se o banco de dados tiver atingido 2.000 negociações, eu filtrarei e excluirei todas as estratégias que tiverem:

Estabilidade <90%

Estagnação >1000 dias

Taxa de retorno/retorno <30

Complexidade >21

Esses critérios são cada vez mais rigorosos, até que 2 ou 3 estratégias sejam mantidas. Estou analisando o código, se as estratégias são sólidas e lógicas para a negociação.

Em seguida, aprimoro primeiro as regras de entrada, depois os tipos de ordem e, por fim, as regras de saída com todos os dados de 30 anos. Os valores devem melhorar, mas a complexidade não deve aumentar, caso contrário, não farei o aprimoramento.

Após o aprimoramento, faço a otimização simples. Estou procurando uma combinação de boa estabilidade (>93%) e estagnação (30).

Em seguida, coloco a estratégia otimizada na WalkForwardMatrix e a deixo em execução. São necessárias algumas horas com todos os dados, a RAM está ultrapassando 15 GB.

Se a estratégia for aprovada no WFM, eu faço o WalkForwardOptimization com o período de tempo gerado pelo WFM.

Se a estratégia passou na WFO, eu incubo a conta real com microlotes e faço as MonteCarloSimulations (200) para estimar o risco.

O que você acha disso? 🙂

Cujo

7 anos atrás #138649

Este é o meu fluxo de trabalho atual. Parece estranho aqui, mas faz mais sentido na planilha. Tive que começar a anotá-las, pois as datas que uso para determinadas coisas e para o que estou testando (planilha separada) ficaram impossíveis de lembrar.

É meu sétimo WF (daí o nome, na extrema esquerda "WF7", que também faz parte da cadeia de nomes da estratégia ao salvar, etc., para que eu saiba os períodos de tempo em que foi gerado, testado, etc., etc.).

As datas são todas calculadas com base em uma fórmula, portanto, são datas ativas. As datas em vermelho são as datas "âncora", as outras são calculadas com base nelas, mas normalmente estou trabalhando em blocos de meses.

Cada estágio tem critérios pelos quais ele deve passar. Se for aprovado, eu simplesmente o coloco à direita até que esteja incubando na plataforma e, em seguida, ao vivo. Critérios armazenados em outro lugar.

Eu planejo as datas com antecedência (por exemplo, aqui vai até novembro de 2016), pois divido as datas dos testes anteriores e posteriores, já que não tenho paciência suficiente para esperar que os testes sejam realizados por meses, ou algo assim.

Quando está ativo na plataforma, eu o avalio a cada 10 negociações (às vezes isso leva dias ou semanas, às vezes é mais demorado, em alguns casos, ainda não cheguei lá...). Se for lucrativo após 10 negociações, eu o mantenho, verifico em 20, se for lucrativo em 20, mantenho-o, verifico-o em 30, momento em que o coloco em operação ou o descarto.

Veja que tenho critérios muito simples ("estou satisfeito se estiver funcionando agora"). Na realidade, tenho métricas estritamente quantificadas que estou analisando em cada estágio, que até variam dentro do código de cores abaixo; por exemplo, estou procurando coisas ligeiramente diferentes no reteste 1, 2 e 3, mas elas têm um tema comum. Mas ESSA planilha é uma bagunça total. 🙂

De qualquer forma, sim, foram necessários 7 fluxos de trabalho para chegar até aqui. 🙂

Se você estiver surpreso com o curto período de tempo para gerar, lembre-se de que estou negociando predominantemente futuros e, especificamente, eminis, portanto, dados como "30 anos de Asikury" não estão disponíveis, pois os eminis começaram no final dos anos 90. Eu testo o mais distante possível, mas mantenho alguns dados, "por precaução". Além disso, os eminis começaram em épocas diferentes e não quero um fluxo de trabalho por símbolo, portanto, faço um WF em toda a classe de ativos.

Ah, sim, eu mantenho comentários para semanas e 1/2 semanas, pois o SQ só permite que você especifique # de negociações, e não, por exemplo, 1 negociação por semana (*hint hint*).

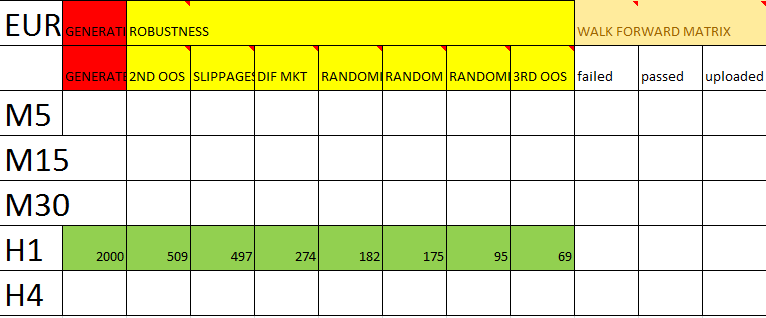

munchie

7 anos atrás #138651

Minha última postagem foi excluída! Obrigado pelas postagens e detalhes sobre seus fluxos de trabalho.

Estou em meu terceiro fluxo de trabalho agora, e ele tem a seguinte aparência

com base na abordagem de ebook, e o primeiro é um filtro SS que leva as estratégias iniciais geradas através dos aros do filtro até que estejam no estágio final (extrema direita), prontas para a incubação.

O que vocês acham? Seria ótimo ouvir a abordagem de outras pessoas sobre esse tópico, pois ele é bem confuso!

Cujo

7 anos atrás #138653

Minha última postagem foi excluída! Obrigado pelas postagens e detalhes sobre seus fluxos de trabalho.

Estou em meu terceiro fluxo de trabalho agora, e ele tem a seguinte aparência

com base na abordagem de ebook, e o primeiro é um filtro SS que leva as estratégias iniciais geradas através dos aros do filtro até que estejam no estágio final (extrema direita), prontas para a incubação.

O que vocês acham? Seria ótimo ouvir a abordagem de outras pessoas sobre esse tópico, pois ele é bem confuso!

Parece muito viável. Dois conselhos, mais processuais do que específicos:

1) Coloque as datas de seus dados. É ótimo que este seja seu terceiro WF, mas certifique-se de comentar suas datas para saber no futuro e no passado em que data você testou, etc. Eu criei minhas fórmulas de datas para que estejam sempre ativas (eu ancoro em coisas como final de mês etc., não hoje). Dessa forma, posso saber, a partir de qualquer estratégia, em quais dados ela foi gerada, em qual intervalo de datas foram realizados os testes de robustez etc.

2) Certifique-se de sistematizar o que está procurando, portanto, anote as métricas para passar em cada etapa (você provavelmente já tem isso, eu as mantenho em um arquivo diferente apenas por uma questão de organização). Por exemplo, se você excluir todas as estratégias que tenham ret/dd menor que 2,00, ou qualquer outra coisa.... Dessa forma, quando você ajustar as coisas (digamos que neste fluxo de trabalho você procure o fator de lucro, no próximo fluxo de trabalho você procure o lucro, ou novamente qualquer coisa, apenas um exemplo), você poderá rastrear quando encontrar estratégias que estejam funcionando bem em tempo real e identificar atributos (sejam métricas específicas que você procurou, ou qualquer outra coisa) que funcionaram no passado, então você poderá fazer uma mineração de dados em torno disso.

Mas gosto do layout do seu fluxo de trabalho, o meu é difícil de mostrar em um fórum, mas funciona bem quando rolo a tela em um dos meus monitores.

Gui

7 anos atrás #138655

Oi, pessoal,

Estou usando o SQ há pouco tempo e gostaria de receber conselhos de outros usuários do SQ sobre como você planeja seu fluxo de trabalho.

Parece que a parte de geração do sq é bastante simples, mas o teste, o reteste e o WFM são um pouco mais complicados? Atualmente, faço o seguinte: gero estratégias, envio para reteste em M1, excluo as que não atingem meus valores mínimos de filtragem, salvo em uma pasta, faço o próximo teste, salvo na próxima pasta etc. etc. Li o e-book recente, que me ajudou, mas alguém faz as coisas de modo diferente do descrito acima? Como os testes são demorados e, às vezes, podem levar alguns dias, fica difícil acompanhar/lembrar em que ponto estamos quando voltamos no dia seguinte etc. etc. Gostaria de conversar sobre o que os outros fazem para organizar o fluxo de trabalho e suas várias etapas.

Enviado do meu iPhone usando Tapatalk

Olá, aqui está minha maneira de fazer. Mas ainda estou no início da jornada!

Ainda não analisei estratégias abaixo de 1H. Acredito que a solidez está nas expectativas razoáveis e no gerenciamento adequado do portfólio.

Minha meta por ano em relação aos resultados do MC: 20 a 40%, perda máxima consecutiva, expectativa positiva, drawdown máximo de 10%

1/ Uso a Geração Aleatória em um período de tempo selecionado somente nos dados da Dukascopy (13 anos), 5 anos IS e 5 anos OOS, os últimos 3 anos deixados para OOS futuros

2/ Excluo qualquer estratégia que não atenda aos meus requisitos (RDD/retorno anual/expectativa/lucros)

3/ Testei tudo novamente em um TF de 1 minuto com os primeiros 10 anos de IS e os últimos 3 anos de OOS (adicionei outros TFs e moedas)

=> para a moeda principal testada: Excluo todas as estratégias desequilibradas entre IS/OOS em termos de proporções. Quero que as coisas sejam coerentes e, é claro, que correspondam aos meus requisitos.

=> para outros TF/moedas: Excluo qualquer estratégia que entre em colapso ou não seja linear, ou que não seja lucrativa (>0) no final do teste.

4/ O que restar (cerca de 20/50 estratégias nesse estágio) irá para o MC em 200 testes.

=> Excluo todas as estratégias com lucro negativo (restam de 5 a 10 nesse estágio)

5/ com as estratégias restantes, executo um WFM, e os aprovados estão na pasta final de candidatos (30 a 60% aprovados).

6/ Executo cada competidor final no reteste em um minuto de TF:

= executado em outro período de tempo

= execução em outras moedas

= executar MC 2000

7/ Coleto os arquivos CSV de cada teste e os coloco em um arquivo consolidado para análise e comparação com estratégias existentes/futuras. Cada pseudocódigo é copiado e colado em uma guia do documento do Excel.

=> Estou surpreso ao ver, em algum momento, que desenvolvi algumas estratégias EURUSD_H1 que têm melhor desempenho quando usadas em GBPUSD_M30, por exemplo!

=> depois adapto meu portfólio de acordo com novas estratégias e resultados do Max drawdown e Profits resultantes do MC, não do backtest.

8/ Conta de demonstração imediata

9/ nenhuma estratégia da SQ ainda está ativa; avaliaremos após X negociações (ETA 10 semanas).

Abraço,

Pense diferente

Cujo

7 anos atrás #138656

Tenho muitos comentários sobre seu WF, mas este me chamou a atenção... e estou com preguiça de comentar tudo:

=> Estou surpreso ao ver, em algum momento, que desenvolvi algumas estratégias EURUSD_H1 que têm melhor desempenho quando usadas em GBPUSD_M30, por exemplo!

O que você está fazendo aí depende do seu ponto de vista...

É um viés de mineração de dados.

OU, é um teste (parece inadvertido) de robustez.

1 é bom, 1 é ruim. Não há uma resposta certa específica, mas faça as coisas conscientemente. 🙂

Leia sobre David Aronson, especialmente seu livro - Evidence Based Technical Analysis (Análise Técnica Baseada em Evidências) (é muito, muito bom). Também publiquei alguns vídeos interessantes dele falando sobre isso no fórum há mais ou menos uma semana.

Aproveite a jornada, é um ótimo software e realmente o ajudará a ganhar dinheiro, desde que você o utilize corretamente. Ter um WF por escrito é um ótimo começo.

Gui

7 anos atrás #138657

Tenho muitos comentários sobre seu WF, mas este me chamou a atenção... e estou com preguiça de comentar tudo:

O que você está fazendo aí depende do seu ponto de vista...

É um viés de mineração de dados.

OU, é um teste (parece inadvertido) de robustez.

1 é bom, 1 é ruim. Não há uma resposta certa específica, mas faça as coisas conscientemente. 🙂

Leia sobre David Aronson, especialmente seu livro - Evidence Based Technical Analysis (Análise Técnica Baseada em Evidências) (é muito, muito bom). Também publiquei alguns vídeos interessantes dele falando sobre isso no fórum há mais ou menos uma semana.

Aproveite a jornada, é um ótimo software e realmente o ajudará a ganhar dinheiro, desde que você o utilize corretamente. Ter um WF por escrito é um ótimo começo.

Obrigado, Cujo, vou dar uma olhada em David Aronson. Mas, sinceramente, até agora só encontrei estratégias de break out. O mesmo que todo mundo, eu acho.

Não há muito espaço para ajuste de curvas, pois as regras são muito básicas.

Abraço,

Pense diferente

Cujo

7 anos atrás #138667

Obrigado, Cujo, vou dar uma olhada em David Aronson. Mas, sinceramente, até agora só encontrei estratégias de break out. O mesmo que todo mundo, eu acho.

Não há muito espaço para ajuste de curvas, pois as regras são muito básicas.

Abraço,

O ajuste de curvas e a mineração de dados são diferentes. A mineração de dados tem a ver com a seleção de resultados de sorte. Se você estiver analisando milhões e milhões de estratégias, acabará obtendo aquelas que parecem boas com base na pura sorte (talvez você já tenha ouvido o ditado, ou uma versão dele - 1000 macacos em uma máquina de escrever acabam resultando em Shakespeare, isso é mineração de dados).

O ajuste de curva pode ser adicionado em condições suficientes - "Obterei melhores resultados se colocar uma MME de 21 e, em seguida, um RSI de 2 períodos", etc... ou retirar coisas como "e se eu não tiver negociado na terça-feira e não tiver negociado na sexta-feira às 8:00 da manhã", etc... para obter resultados que pareçam bons e sejam ajustados à curva de um conjunto específico de dados, mas que se desfaçam em outros testes OOS.

Com relação a encontrar apenas estratégias de breakout... não sei onde você está ouvindo que "todo mundo" está obtendo apenas estratégias de breakout? Suponho que você esteja operando em forex? Talvez isso seja verdade para o mercado de câmbio e a SQ só encontre rompimentos (não opero no mercado de câmbio), mas, para o mercado futuro, considero o acompanhamento de tendências muito bom. Pelo pouco que conheço de forex, acho que ele deve funcionar bem com o acompanhamento de tendências também, mas isso provavelmente depende dos intervalos de tempo que você está usando.

Há toda uma literatura que sustenta o seguimento de tendências como uma das estratégias de negociação mais confiáveis (tão confiável quanto qualquer coisa em negociação pode ser). Tente explorar os três temas principais

1) regressão linear (o uso do ADX e da regressão linear é uma combinação "clássica")

2) MA cross overs (basicamente onde muitas pessoas começam)

3) Procurar máximas mais altas e mínimas mais baixas, toda a questão do canal Donchian, que também pode ser uma forma de rompimento, talvez seja isso que você queira dizer com rompimento?

Com relação aos rompimentos, sim, acho que o SQ é muito bom para eles, tanto no rompimento quanto na reversão à média. O problema para mim é que não consigo deixar de fazer o backtesting da reversão com estratégias de limite, e elas são famosas por fazerem um bom backtesting, mas falharem na vida real, por não obterem preenchimentos. Portanto, não faço muito isso perto do rompimento.

As estratégias de negociação de gap de abertura também são bastante conhecidas. Acho a SQ muito boa aqui, mas você precisa ter certeza de seus dados (por exemplo, os gaps estão realmente lá, não são picos de dados estranhos).

Depois que você tiver trabalhado em tudo isso, explore em determinados horários, as várias aberturas de mercado, etc. etc. ....so, há muitas, muitas, muitas opções além das estratégias de rompimento.

Portanto, se você estiver apenas procurando ou aceitando e executando estratégias de fuga, estará limitando sua diversificação. MAS, depende de você, o dinheiro é seu. Só estou tentando ser útil, ignore tudo se não for. 🙂

Gui

7 anos atrás #138671

Oi Cujo. Obrigado por me corrigir em meu comentário. De fato, não sou um falante nativo de inglês. O que eu quis dizer é que as estratégias de breakout que encontrei (no forex, na verdade) são as que acho que todo mundo também encontrou, já que elas aparecem em todos os gêneros aleatórios. Caso contrário, estou de acordo com o restante de seus comentários. Sou novo na SQ, mas não sou novo em negociações (mais de 10 anos de negociações discricionárias em Forex). Tenho algumas das estratégias automatizadas que você mencionou já em execução, mas ainda não na SQ. Uma coisa de cada vez, obter estratégias sólidas de breakout para começar é ótimo, depois posso procurar mais mercados e estratégias de diversificação; os CFDs também estão na minha lista de tarefas, mas preciso aprender e praticar antes de mergulhar!

Pense diferente

Cujo

7 anos atrás #138674

Não se preocupe, amigo, não foi uma correção, apenas uma conversa. 🙂

Você é claramente um cara experiente, então estou interessado em ouvir suas opiniões. Mas, sim, leva tempo, o SQ é uma boa ferramenta. Descobri que comecei em um lugar (querendo minhas estratégias específicas), mas rapidamente cheguei a outros lugares.

Ei, por coincidência, eu estava lendo este discussão no futures.io sobre diferentes configurações. Eu estava tipo, engraçado, estava falando sobre diferentes configurações no SQ>

Heilpraktiker

7 anos atrás #138771

Para os alemães, entrem em contato comigo e vejam o nosso "Fluxo de trabalho" com alguns exemplos 🙂 O que os impede de fazer isso?

Patrick

7 anos atrás #138856

O ajuste de curvas e a mineração de dados são diferentes. A mineração de dados tem a ver com a seleção de resultados de sorte. Se você estiver analisando milhões e milhões de estratégias, acabará obtendo aquelas que parecem boas com base na pura sorte (talvez você já tenha ouvido o ditado, ou uma versão dele - 1000 macacos em uma máquina de escrever acabam resultando em Shakespeare, isso é mineração de dados).

O ajuste de curva pode ser adicionado em condições suficientes - "Obterei melhores resultados se colocar uma MME de 21 e, em seguida, um RSI de 2 períodos", etc... ou retirar coisas como "e se eu não tiver negociado na terça-feira e não tiver negociado na sexta-feira às 8:00 da manhã", etc... para obter resultados que pareçam bons e sejam ajustados à curva de um conjunto específico de dados, mas que se desfaçam em outros testes OOS.

Com relação a encontrar apenas estratégias de breakout... não sei onde você está ouvindo que "todo mundo" está obtendo apenas estratégias de breakout? Suponho que você esteja operando em forex? Talvez isso seja verdade para o mercado de câmbio e a SQ só encontre rompimentos (não opero no mercado de câmbio), mas, para o mercado futuro, considero o acompanhamento de tendências muito bom. Pelo pouco que conheço de forex, acho que ele deve funcionar bem com o acompanhamento de tendências também, mas isso provavelmente depende dos intervalos de tempo que você está usando.

Há toda uma literatura que sustenta o seguimento de tendências como uma das estratégias de negociação mais confiáveis (tão confiável quanto qualquer coisa em negociação pode ser). Tente explorar os três temas principais

1) regressão linear (o uso do ADX e da regressão linear é uma combinação "clássica")

2) MA cross overs (basicamente onde muitas pessoas começam)

3) Procurar máximas mais altas e mínimas mais baixas, toda a questão do canal Donchian, que também pode ser uma forma de rompimento, talvez seja isso que você queira dizer com rompimento?

Com relação aos rompimentos, sim, acho que o SQ é muito bom para eles, tanto no rompimento quanto na reversão à média. O problema para mim é que não consigo deixar de fazer o backtesting da reversão com estratégias de limite, e elas são famosas por fazerem um bom backtesting, mas falharem na vida real, por não obterem preenchimentos. Portanto, não faço muito isso perto do rompimento.

As estratégias de negociação de gap de abertura também são bastante conhecidas. Acho a SQ muito boa aqui, mas você precisa ter certeza de seus dados (por exemplo, os gaps estão realmente lá, não são picos de dados estranhos).

Depois que você tiver trabalhado em tudo isso, explore em determinados horários, as várias aberturas de mercado, etc. etc. ....so, há muitas, muitas, muitas opções além das estratégias de rompimento.

Portanto, se você estiver apenas procurando ou aceitando e executando estratégias de fuga, estará limitando sua diversificação. MAS, depende de você, o dinheiro é seu. Só estou tentando ser útil, ignore tudo se não for. 🙂

1) regressão linear (o uso do ADX e da regressão linear é uma combinação "clássica")

Você pode dar um exemplo, por favor? Eu conheço estratégias de cruzamento de MA, mas não tenho idéia de como essa estratégia poderia ser... :huh:

rafaeldelrey

7 anos atrás #139644

Como você usa 2000 Monte Carlo? Não consigo usar valores acima de 1000. É possível digitar valores maiores, mas sempre que você muda de guia e retorna, o valor é alterado de volta para <= 1000

No momento, parei de usar o SQ3 e estou aguardando o SQ4,

Meu fluxo de trabalho era:

#1 Geração aleatória em M1/Tick (depende da busca por estratégias de escalpelamento ou swing),

[DATAS SE M1: (IS)=Asirikuy Desde o início Até 2003 + OOS Desde 2003~Atualmente]

[DATAS SE TICK: (IS)=Tick da Ducascopy de 2003 até 2010 + OOS de 2010/2012~Hoje].

#2 Reteste novamente em M1 + MonteCarlo, [SAME IS&OOS]

Filtro #3,

#4 Reteste novamente em Tick + MonteCarlo, [SAME IS&OOS]

Filtro #5,

#6 Pessoalmente, não uso o WFM, apenas executo mais de 2.000 MonteCarlo com uma enorme randomização dos dados, o que teoricamente me dá a mesma coisa (essa é apenas minha opinião, confio mais no MonteCarlo),

e eu filtro as estratégias que não apresentam bom desempenho após esses testes MonteCarlo,

#7 Em seguida, testo as estratégias que passaram nos testes até agora dentro do Improver com o M1 com pares diferentes desta vez e tento obter resultados diferentes com parâmetros ligeiramente diferentes que deixo que ele randomize e bloqueio alguns parâmetros, se necessário, e depois testo novamente no M1 + MonteCarlo,

#8 e, em seguida, teste novamente + MonteCarlo no Tick, [SAME IS&OOS]

#9 Se alguma estratégia passou nos mesmos testes em 2~3 pares, você tem uma estratégia robusta,

#10 teste-o imediatamente na conta de demonstração, depois de algum tempo teste-o novamente com novos dados na SQ com as mesmas configurações, verifique se ele se encaixa no teste avançado da demonstração,

[SE SIM=Ótimo, abra uma pequena conta ativa e continue].

[IF NOT=Pode ser que você queira verificar as configurações de seu corretor OU da estratégia, talvez o horário seja diferente ou a abertura/encerramento diário etc. Tente encontrar o problema. Tente encontrar o problema].

Como sempre, recomendo que você assista aos vídeos da Threshold sobre como NÃO otimizar demais as estratégias, etc.

Como sempre, também recomendo os dados do M1 da Asirikuy

*

NÃO utilizo o teste RealTicks, prefiro o spread FIXO.

Eu NÃO uso WFA/WFM, pois leva tempo, prefiro usar 1.000 MonteCarlo algumas vezes para randomizar os resultados, 2 vezes no mínimo e posso chegar a 10 vezes (10.000 MonteCarlo).

Eu NÃO uso a guia OPTIMIZATION NUNCA!, você quebrará a estratégia!, prefiro usar a guia IMPROVER.

Eu NÃO uso o OpenPrices ao testar, uso o SelectedTF.

Eu NÃO uso indicadores dependentes de tempo (Pivots/Daily OHLC/Hour/Minute/Day). Melhor assim, não uso nenhum indicador/parâmetro de tempo.

SEMPRE, SEMPRE, SEMPRE, SEMPRE, teste novamente sua estratégia do SQ3 no backtester do MT4 com as mesmas configurações/parâmetros/spread/dados, ANTES de usar a DEMO/LIVE em tempo real. O SQ3 pode apresentar resultados diferentes do MT4 e, afinal de contas, você estará negociando por meio do MT4, portanto, DEVE testar novamente e ver se os resultados são os mesmos! (esperamos que o novo backtester do SQ4 corrija alguns ou todos os erros dessa parte).

Karish

7 anos atrás #139668

Basta fazer 1.000 ou, se você tiver uma máquina de baixo desempenho, 500 testes de MC algumas vezes, repetidamente,

espero que o SQ4 tenha um limite de testes de 100K MC rs isso será enorme se uma estratégia passar em um teste de 100K MC, ok ok fui longe demais :), 10K MC pode provar grande robustez,

mas deveria haver um limite de 100K MC :).