Piano del flusso di lavoro

19 risposte

masticare

7 anni fa #115415

Ciao ragazzi,

Sto usando SQ da un po' di tempo e vorrei sapere da altri utenti di SQ come pianificate il vostro flusso di lavoro.

Sembra che la parte di generazione di sq sia abbastanza semplice, ma il test, il retesting e il WFM sono un po' più complicati? Il modo in cui lo faccio attualmente è quello di generare strategie, inviare a retest su M1, eliminare quelle che non raggiungono i miei valori minimi di filtraggio, salvare in una cartella, fare il prossimo test, salvare nella cartella successiva ecc. ecc. Ho letto il recente ebook che mi ha aiutato, ma c'è qualcuno che fa le cose in modo diverso da quanto sopra? Dal momento che i test richiedono un certo numero di giorni, diventa difficile tenere traccia del punto in cui ci si trova quando si torna il giorno successivo, ecc. Sarebbe gradita una discussione su cosa fanno gli altri per organizzare il flusso di lavoro e le sue numerose fasi.

Inviato dal mio iPhone utilizzando Tapatalk

Karish

7 anni fa #138626

Al momento ho smesso di usare SQ3, in attesa di SQ4,

il mio flusso di lavoro era:

#1 Generazione casuale su M1/Tick (dipende dalla ricerca di strategie di scalping o swing),

[DATE SE M1: (IS)=Asirikuy Dall'inizio Fino al 2003 + OOS Dal 2003~Oggi]

[DATES IF TICK: (IS)=Ducascopy Tick From 2003 Till 2010 + OOS From 2010/2012~Today]

#2 Riprova su M1 + MonteCarlo, [STESSO IS&OOS]

#3 Filtro,

#4 Riprova su Tick + MonteCarlo, [STESSO IS&OOS]

#5 Filtro,

#6 Personalmente non uso WFM, mi limito a eseguire più di 2000 MonteCarlo con un'enorme randomizzazione dei dati che teoricamente mi danno la stessa cosa (questa è solo la mia opinione, mi fido di più di MonteCarlo),

e filtro le strategie che non ottengono buoni risultati dopo i test MonteCarlo,

#7 Poi provo le strategie che hanno superato i test fino ad ora all'interno di Improver con M1 con coppie diverse questa volta e cerco di ottenere risultati diversi con parametri leggermente diversi che lascio randomizzare e blocco alcuni parametri se necessario, e poi rifaccio il test su M1 + MonteCarlo,

#8 poi retest di nuovo + MonteCarlo su Tick, [SAME IS&OOS]

#9 se una strategia ha superato gli stessi test su 2~3 coppie si è ottenuta una strategia robusta,

#10 testatelo immediatamente sul conto demo, dopo qualche tempo testatelo di nuovo con nuovi dati su SQ con le stesse impostazioni, verificate se si adatta al test forward della demo,

[SE SI=Buono aprire un piccolo conto live e continuare]

[IF NOT=Potresti voler controllare il tuo broker O le impostazioni della strategia, potrebbe essere l'orario che differisce o l'apertura/chiusura giornaliera ecc. Cerca di trovare il problema].

Come sempre raccomando di guardare i video di Threshold su come NON ottimizzare eccessivamente le strategie e così via.

Raccomando come sempre i dati M1 di Asirikuy.

*

NON uso il test di RealTicks, preferisco lo spread FISSO.

NON uso WFA/WFM, richiede tempo, preferisco usare 1000 MonteCarlo un paio di volte per randomizzare i risultati, minimo 2 volte posso arrivare a 10 volte (10.000 MonteCarlo).

Non uso MAI la scheda OTTIMIZZAZIONE, si rompe la strategia, preferisco usare la scheda IMPROVER.

Per i test NON uso OpenPrices, ma SelectedTF.

NON utilizzo indicatori dipendenti dal tempo (Pivots/Daily OHLC/Hour/Minute/Day) meglio così, non utilizzare indicatori/parametri temporali.

SEMPRE SEMPRE SEMPRE ritestare la vostra strategia da SQ3 nel backtester MT4 con le stesse impostazioni/parametri/spread/dati, PRIMA di andare in realtime DEMO/LIVE, SQ3 può dare risultati diversi da MT4, e dopo tutto farete trading attraverso MT4 quindi DOVETE ritestare e vedere se vi dà gli stessi risultati!, i risultati del backtester MT4 sono i risultati a cui dovete prestare attenzione e non SQ3 in caso di risultati diversi tra loro! (si spera che il nuovo backtester SQ4 risolva alcuni o tutti i bug di questa parte).

Heilpraktiker

7 anni fa #138637

Ciao ragazzi,

Sto usando SQ da un po' di tempo e vorrei sapere da altri utenti di SQ come pianificate il vostro flusso di lavoro.

Sembra che la parte di generazione di sq sia abbastanza semplice, ma il test, il retesting e il WFM sono un po' più complicati? Il modo in cui lo faccio attualmente è quello di generare strategie, inviare a retest su M1, eliminare quelle che non raggiungono i miei valori minimi di filtraggio, salvare in una cartella, fare il prossimo test, salvare nella cartella successiva ecc. ecc. Ho letto il recente ebook che mi ha aiutato, ma c'è qualcuno che fa le cose in modo diverso da quanto sopra? Dato che i test richiedono un certo numero di giorni, diventa difficile tenere traccia del punto in cui ci si trova quando si torna il giorno successivo, ecc. Sarebbe gradita una discussione su cosa fanno gli altri per organizzare il flusso di lavoro e le sue numerose fasi.

Inviato dal mio iPhone utilizzando Tapatalk

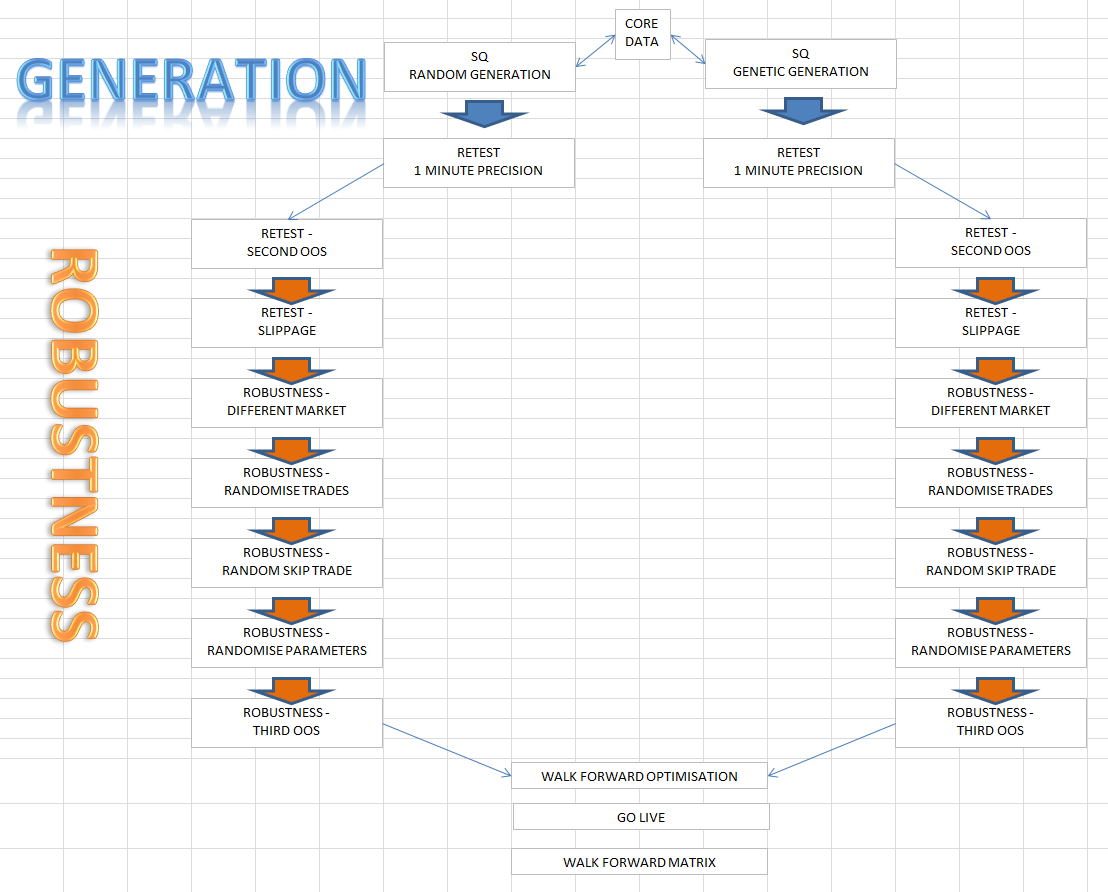

Flusso di lavoro:

Generazione di strategie H1 di EURUSD, GBPUSD, USDJPY con date asirikuy M1 complete su 30 anni

Classifica per la banca dati: >2000 compravendite, Profit netto IS per 0,01 >1000, Profit netto OOS > 300

Dopo alcuni giorni, se la banca dati ha raggiunto i 2000 scambi, filtro ed elimino tutte le strategie che hanno:

Stabilità <90%

Stagnazione >1000 giorni

Rapporto rendimento/prelievo <30

Complessità >21

Questi criteri sono sempre più difficili fino a quando 2-3 strategie non riposano. Sto guardando al codice, se le strategie sono solide e logiche per il trading.

Poi miglioro prima le regole di entrata, poi i tipi di ordine, poi le regole di uscita con tutti i dati di 30 anni. I valori dovrebbero migliorare, ma la complessità non dovrebbe aumentare, altrimenti non prendo il miglioramento.

Dopo il miglioramento eseguo una semplice ottimizzazione. Cerco un mix di buona stabilità (>93%) e di stagnazione (30).

Poi inserisco la strategia ottimizzata nella matrice WalkForward e la lascio funzionare. Ci vogliono alcune ore con tutti i dati, la RAM sta superando i 15 GB.

Se la strategia ha superato il WFM, eseguo la WalkForwardOptimization con il periodo di tempo generato dal WFM.

Se la strategia ha superato il WFO, incubo in un conto reale con microlotti e faccio le simulazioni MonteCarlo (200) per stimare il rischio.

Che cosa ne pensi? 🙂

_Cujo

7 anni fa #138649

Ecco il mio flusso di lavoro attuale. Sembra un po' strano qui, ma ha più senso nel foglio di calcolo. Ho dovuto iniziare a scriverle, perché le date che uso per certe cose e per cosa sto testando (foglio di calcolo separato) sono diventate impossibili da ricordare.

È il mio 7° WF (da qui il nome, all'estrema sinistra "WF7", che è anche una parte della stringa del nome della strategia quando si salva, ecc. in modo da sapere i time frame in cui è stata generata, testata, ecc. ecc.)

Le date sono tutte calcolate in base alla formula, quindi si tratta di date reali. Le date rosse sono quelle "di riferimento", le altre vengono calcolate in base ad esse, ma in genere lavoro in blocchi di mesi.

Ogni fase ha dei criteri che deve superare. Se li supera, lo sposto a destra fino a quando non è in incubazione sulla piattaforma, e poi vive. I criteri sono memorizzati altrove.

Pianifico le date in anticipo (ad esempio, qui si va a novembre 2016), in quanto divido le date del back testing e del forward testing, dato che non sono abbastanza paziente da aspettare che il live testing duri mesi, o altro.

Quando è attivo sulla piattaforma, lo valuto ogni 10 operazioni (a volte ci vogliono giorni o settimane, a volte ci vuole più tempo, in alcuni casi non ci sono ancora arrivato...). Se è redditizio dopo 10 operazioni, lo tengo, lo controllo a 20, se è redditizio a 20 lo tengo, lo controllo a 30, e a quel punto lo metto in funzione o lo abbandono.

Vedo che ho criteri molto semplici ("sono contento se ora funziona"). In realtà, ho metriche rigorosamente quantificate per ogni fase, che variano anche all'interno della codifica a colori qui sotto, ad esempio, sto cercando cose leggermente diverse nei retest 1, 2 e 3, ma hanno un tema comune. Ma quel foglio di calcolo è un vero e proprio caos. 🙂

Ad ogni modo, sì, ci sono voluti 7 flussi di lavoro per arrivare qui. 🙂

Se siete sorpresi dal breve lasso di tempo da generare, tenete presente che faccio prevalentemente trading di futures, e in particolare di eminis, quindi dati come "30 anni di Asikury" non sono disponibili, dato che gli eminis sono iniziati alla fine degli anni '90. Eseguo i test il più indietro possibile, ma conservo alcuni dati, "per ogni evenienza". Inoltre, gli eminis sono iniziati in tempi diversi e non voglio un flusso di lavoro per simbolo, quindi prendo un WF per tutta la classe di attività.

Oh, sì, continuo a commentare per settimane e 1/2 settimane, dato che SQ permette di specificare solo # di operazioni, non per esempio 1 operazione a settimana (*intenzione*).

masticare

7 anni fa #138651

Grazie per i post e i dettagli sui vostri flussi di lavoro, come vi trovate?

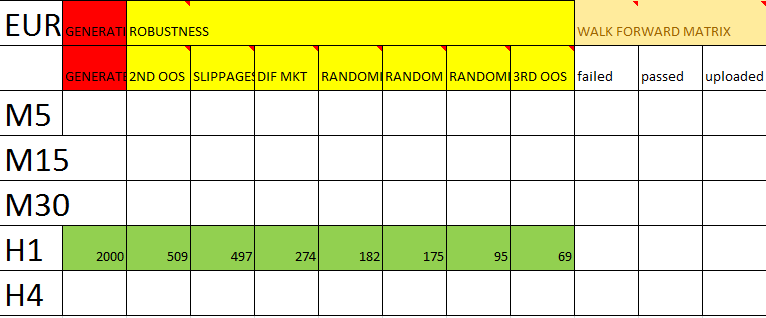

Ora sono al mio terzo flusso di lavoro e si presenta così

basato sull'approccio ebook e il primo è un filtro SS che fa passare le strategie iniziali generate attraverso i cerchi del filtro fino a raggiungere lo stadio finale (all'estrema destra) pronto per l'incubazione.

Cosa ne pensate? Sarebbe bello sentire l'approccio di altri a questo argomento, visto che è molto confuso!

_Cujo

7 anni fa #138653

Grazie per i post e i dettagli sui vostri flussi di lavoro, come vi trovate?

Ora sono al mio terzo flusso di lavoro e si presenta così

basato sull'approccio ebook e il primo è un filtro SS che fa passare le strategie iniziali generate attraverso i cerchi del filtro fino a raggiungere lo stadio finale (all'estrema destra) pronto per l'incubazione.

Cosa ne pensate? Sarebbe bello sentire l'approccio di altri a questo argomento, visto che è molto confuso!

Sembra molto fattibile, 2 consigli, più di processo che specifici:

1) Inserite le date dei vostri dati. È fantastico che questo sia il vostro 3° WF, ma assicuratevi di commentare le date, in modo da sapere in futuro e per il passato quale data avete testato, ecc. Ho creato le mie formule per le date, in modo che siano sempre attive (mi ancoro a cose come la fine dei mesi, ecc. e non a oggi); in questo modo, posso sapere da qualsiasi strategia su quali dati è stata generata, su quale intervallo di date si sono svolti i test di robustezza, ecc.

2) Assicuratevi di sistematizzare ciò che state cercando, quindi scrivete le metriche da superare in ogni fase (probabilmente le avete già, io le tengo in un file diverso per motivi di ordine). Per esempio, se cancellate tutte le strategie che hanno ret/dd inferiore a 2,00, o qualsiasi altra cosa....in questo modo, quando modificate le cose (ad esempio, in questo flusso di lavoro cercate il fattore di profitto, nel flusso di lavoro successivo cercate il profitto, o ancora qualsiasi altra cosa, solo per fare un esempio), potete risalire a quando trovate le strategie che funzionano bene in tempo reale, e identificare gli attributi (sia che si tratti di metriche specifiche che avete cercato, o qualsiasi altra cosa) che hanno funzionato in passato, quindi potete estrarre i dati in modo massiccio su questo.

Ma mi piace il layout del tuo flusso di lavoro, il mio è difficile da mostrare su un forum, ma funziona bene quando si scorre su uno dei miei monitor.

Gui

7 anni fa #138655

Ciao ragazzi,

Sto usando SQ da un po' di tempo e vorrei sapere da altri utenti di SQ come pianificate il vostro flusso di lavoro.

Sembra che la parte di generazione di sq sia abbastanza semplice, ma il test, il retesting e il WFM sono un po' più complicati? Il modo in cui lo faccio attualmente è quello di generare strategie, inviare a retest su M1, eliminare quelle che non raggiungono i miei valori minimi di filtraggio, salvare in una cartella, fare il prossimo test, salvare nella cartella successiva ecc. ecc. Ho letto il recente ebook che mi ha aiutato, ma c'è qualcuno che fa le cose in modo diverso da quanto sopra? Dato che i test richiedono un certo numero di giorni, diventa difficile tenere traccia del punto in cui ci si trova quando si torna il giorno successivo, ecc. Sarebbe gradita una discussione su cosa fanno gli altri per organizzare il flusso di lavoro e le sue numerose fasi.

Inviato dal mio iPhone utilizzando Tapatalk

Ciao, ecco il mio modo di fare. Sono ancora all'inizio del viaggio però!

Non ho ancora esaminato le strategie al di sotto di 1H. Credo che la solidità risieda in aspettative ragionevoli e in una corretta gestione del portafoglio.

Il mio obiettivo all'anno sui risultati del MC: da 20 a 40%, max perdita consecutiva, aspettativa positiva, max drawdown 10%

1/ Utilizzo la Generazione Casuale su un time frame selezionato solo su dati Dukascopy (13 anni), 5 anni IS e 5 anni OOS, gli ultimi 3 anni rimangono per i futuri OOS.

2/ Elimino tutte le strategie che non corrispondono ai miei requisiti (RDD/ rendimento annuo/ aspettativa/profitti).

3/ Ho ritestato tutto su TF a 1 minuto con i primi 10 anni IS e gli ultimi 3 anni OOS (aggiungendo altri TF e valute).

=> per la valuta principale testata: Elimino tutte le strategie sbilanciate tra IS/OOS in termini di rapporti. Voglio che le cose siano coerenti e, naturalmente, che corrispondano ai miei requisiti.

=> per altri TF/currenze: Elimino tutte le strategie che crollano o non sono lineari, o che non sono redditizie (>0) alla fine del test.

4/ Ciò che rimane (circa 20/50 strategie a quel punto) sarà destinato al MC a 200 test.

=> Elimino tutte le strategie con profitto negativo (ne rimangono da 5 a 10 in quella fase)

5/ con le strategie rimanenti eseguo un WFM, quelli che sono passati sono nella cartella finale dei contendenti (da 30 a 60% pass).

6/ Eseguo ogni contendente finale in retest in un minuto di TF:

= esecuzione in un altro lasso di tempo

= corsa in altre valute

= eseguire MC 2000

7/ Raccolgo i file CSV di ogni test e li inserisco in un file consolidato, per l'analisi e il benchmark rispetto alle strategie esistenti/future. Ogni pseudocodice viene copiato in una scheda del documento excel.

=> Sono sorpreso di vedere a volte che ho sviluppato alcune strategie EURUSD_H1 che funzionano meglio quando vengono utilizzate, ad esempio, in GBPUSD_M30!

=> poi adatto il mio portafoglio in base alle nuove strategie e ai risultati del Max drawdown e del Profits risultanti dal MC, non dal backtest.

8/ Conto demo immediato

9/ nessuna strategia di SQ è ancora attiva, la valuteremo dopo X operazioni (ETA 10 settimane).

Salute,

Pensare in modo diverso

_Cujo

7 anni fa #138656

Ho una tonnellata di commenti sul tuo WF, ma questo mi è saltato all'occhio... e sono troppo pigro per commentare tutto:

=> Sono sorpreso di vedere a volte che ho sviluppato alcune strategie EURUSD_H1 che funzionano meglio quando vengono utilizzate, ad esempio, in GBPUSD_M30!

Quello che stai facendo lì, dipende dal tuo punto di vista...

Si tratta di un pregiudizio da data mining.

OPPURE, si tratta di un test di robustezza (sembra involontario).

1 è buono, 1 è cattivo. Non c'è una risposta giusta specifica, ma fate le cose consapevolmente. 🙂

Leggete David Aronson, in particolare il suo libro - Evidence Based Technical Analysis (è molto, molto buono), ho anche postato alcuni video interessanti di lui che ne parlava sul forum una settimana fa o giù di lì.

Godetevi il viaggio, è un ottimo software e vi aiuterà davvero a fare soldi, a patto che lo usiate correttamente. Avere un WF scritto è un ottimo inizio.

Gui

7 anni fa #138657

Ho una tonnellata di commenti sul tuo WF, ma questo mi è saltato all'occhio... e sono troppo pigro per commentare tutto:

Quello che stai facendo lì, dipende dal tuo punto di vista...

Si tratta di un pregiudizio da data mining.

OPPURE, si tratta di un test di robustezza (sembra involontario).

1 è buono, 1 è cattivo. Non c'è una risposta giusta specifica, ma fate le cose consapevolmente. 🙂

Leggete David Aronson, in particolare il suo libro - Evidence Based Technical Analysis (è molto, molto buono), ho anche postato alcuni video interessanti di lui che ne parlava sul forum una settimana fa o giù di lì.

Godetevi il viaggio, è un ottimo software e vi aiuterà davvero a fare soldi, a patto che lo usiate correttamente. Avere un WF scritto è un ottimo inizio.

Grazie Cujo, cercherò David Aronson. Ma onestamente, finora ho trovato solo strategie di break out. Come tutti gli altri, immagino. 😉

Non c'è molto spazio per l'adattamento delle curve, dato che le regole sono molto semplici.

Salute,

Pensare in modo diverso

_Cujo

7 anni fa #138667

Grazie Cujo, cercherò David Aronson. Ma onestamente, finora ho trovato solo strategie di break out. Come tutti gli altri, immagino. 😉

Non c'è molto spazio per l'adattamento delle curve, dato che le regole sono molto semplici.

Salute,

L'adattamento delle curve e il data mining sono diversi. Il data mining ha a che fare con la selezione di risultati fortunati. Se si esaminano milioni e milioni di strategie, alla fine si ottiene quella che sembra buona sulla base della pura fortuna (forse avete sentito il detto, o una versione di - 1000 scimmie alla macchina da scrivere alla fine finiscono con Shakespeare, questo è il datamining).

L'adattamento della curva può consistere nell'aggiungere un numero sufficiente di condizioni - "otterrò risultati migliori se inserisco un EMA 21, e poi un RSI a 2 periodi", ecc... o nell'eliminare cose come "e se non facessi trading martedì, e non facessi trading venerdì alle 8:00", ecc... per ottenere risultati che sembrano buoni e che sono adattati alla curva per una serie specifica di dati, ma che cadono a pezzi in altri test OOS.

Per quanto riguarda la possibilità di trovare solo strategie di breakout... non sono sicuro di dove tu abbia sentito che "tutti" ottengono solo strategie di breakout? Immagino che tu faccia trading sul forex? Forse è vero per il forex e SQ trova solo breakout (non faccio trading sul forex), ma per i futures trovo che il trend following sia abbastanza buono. Per quel poco che so del forex, credo che sia pensato per funzionare bene anche con il trend follow, ma probabilmente dipende dai time frame che si utilizzano.

Esiste un'intera letteratura che sostiene che il trend following è una delle strategie di trading più affidabili (per quanto possa essere affidabile qualsiasi cosa nel trading). Provate a esplorare i tre temi principali.

1) regressione lineare (l'utilizzo di ADX e regressione lineare è una combinazione "classica")

2) cross-over di MA (fondamentalmente dove molte persone iniziano comunque)

3) Cercare massimi più alti e minimi più bassi, l'intero canale Donchian, che può anche essere una forma di breakout, forse questo è ciò che intendi per breakout?

Per quanto riguarda i breakout, sì, trovo che il SQ sia abbastanza buono sia per quanto riguarda il breakout, sia per quanto riguarda l'inversione della media. Il problema per me è che non posso fare a meno di testare l'inversione con le strategie a limite, che sono famose per testare bene, ma fallire nella vita reale, a causa della mancanza di riempimenti. Quindi, non faccio molto intorno al breakout.

Anche le strategie di trading sui gap di apertura sono piuttosto note. Trovo che l'SQ sia abbastanza buono, ma bisogna essere certi dei propri dati (ad esempio, i gap sono davvero presenti, non si tratta di strani picchi di dati).

Una volta elaborato tutto questo, poi si può fare una miniera di informazioni su determinati orari, sulle varie aperture dei mercati, ecc.ecc....so, ci sono molte, molte, molte opzioni oltre alle strategie di breakout.

Quindi, se cercate o accettate solo strategie di breakout, state limitando la vostra diversificazione. Ma dipende da te, sono i tuoi soldi. Sto solo cercando di essere d'aiuto, se non lo è ignorate tutto. 🙂

Gui

7 anni fa #138671

Ciao Cujo. Grazie per avermi corretto il mio commento. In effetti non sono madrelingua inglese. Intendevo dire che le strategie di breakout che ho trovato io (sul forex appunto) sono quelle che credo abbiano trovato anche tutti, visto che spuntano in tutte le gen casuali. Per il resto sono in linea con il resto dei vostri commenti. Sono nuovo di SQ, ma non di trading (oltre 10 anni di trading discrezionale sul Forex). Ho già in esecuzione alcune delle strategie automatizzate che menzionate, ma non ancora da SQ. Una cosa alla volta, iniziare con solide strategie di breakout è fantastico, poi potrò esaminare ulteriori mercati e strategie di diversificazione, anche i CFD sono sulla mia lista di cose da fare, ma ho bisogno di istruzione e pratica prima di immergermi!

Pensare in modo diverso

_Cujo

7 anni fa #138674

Non preoccuparti amico, non è una correzione, solo una conversazione. 🙂

Lei è chiaramente un esperto, quindi mi interessava sentire le sue opinioni. Ma, sì, ci vuole tempo, SQ è un buon strumento. Ho scoperto di aver iniziato in un posto (volendo le mie strategie specifiche), ma ho rapidamente raggiunto altri posti.

Ehi, per coincidenza, stavo proprio leggendo questo su futures.io su diversi set up. Stavo parlando di diversi set up su SQ>.

Heilpraktiker

7 anni fa #138771

Per i tedeschi unter Euch nochmal unser "Workflow" mit ein paar Beispielen 🙂 Was haltet Ihr davon?

Patrick

7 anni fa #138856

L'adattamento delle curve e il data mining sono diversi. Il data mining ha a che fare con la selezione di risultati fortunati. Se si esaminano milioni e milioni di strategie, alla fine si ottiene quella che sembra buona sulla base della pura fortuna (forse avete sentito il detto, o una versione di - 1000 scimmie alla macchina da scrivere alla fine finiscono con Shakespeare, questo è il datamining).

L'adattamento della curva può consistere nell'aggiungere un numero sufficiente di condizioni - "otterrò risultati migliori se inserisco un EMA 21, e poi un RSI a 2 periodi", ecc... o nell'eliminare cose come "e se non facessi trading martedì, e non facessi trading venerdì alle 8:00", ecc... per ottenere risultati che sembrano buoni e che sono adattati alla curva per una serie specifica di dati, ma che cadono a pezzi in altri test OOS.

Per quanto riguarda la possibilità di trovare solo strategie di breakout... non sono sicuro di dove tu abbia sentito che "tutti" ottengono solo strategie di breakout? Immagino che tu faccia trading sul forex? Forse è vero per il forex e SQ trova solo breakout (non faccio trading sul forex), ma per i futures trovo che il trend following sia abbastanza buono. Per quel poco che so del forex, credo che sia pensato per funzionare bene anche con il trend follow, ma probabilmente dipende dai time frame che si utilizzano.

Esiste un'intera letteratura che sostiene che il trend following è una delle strategie di trading più affidabili (per quanto possa essere affidabile qualsiasi cosa nel trading). Provate a esplorare i tre temi principali.

1) regressione lineare (l'utilizzo di ADX e regressione lineare è una combinazione "classica")

2) cross-over di MA (fondamentalmente dove molte persone iniziano comunque)

3) Cercare massimi più alti e minimi più bassi, l'intero canale Donchian, che può anche essere una forma di breakout, forse questo è ciò che intendi per breakout?

Per quanto riguarda i breakout, sì, trovo che il SQ sia abbastanza buono sia per quanto riguarda il breakout, sia per quanto riguarda l'inversione della media. Il problema per me è che non posso fare a meno di testare l'inversione con le strategie a limite, che sono famose per testare bene, ma fallire nella vita reale, a causa della mancanza di riempimenti. Quindi, non faccio molto intorno al breakout.

Anche le strategie di trading sui gap di apertura sono piuttosto note. Trovo che l'SQ sia abbastanza buono, ma bisogna essere certi dei propri dati (ad esempio, i gap sono davvero presenti, non si tratta di strani picchi di dati).

Una volta elaborato tutto questo, poi si può fare una miniera di informazioni su determinati orari, sulle varie aperture dei mercati, ecc.ecc....so, ci sono molte, molte, molte opzioni oltre alle strategie di breakout.

Quindi, se cercate o accettate solo strategie di breakout, state limitando la vostra diversificazione. Ma dipende da te, sono i tuoi soldi. Sto solo cercando di essere d'aiuto, se non lo è ignorate tutto. 🙂

1) regressione lineare (l'utilizzo di ADX e regressione lineare è una combinazione "classica")

Puoi fare un esempio, per favore? Conosco le strategie di incrocio delle MA, ma non ho idea di come potrebbe essere questo str... :huh:

rafaeldelrey

7 anni fa #139644

Come si fa a utilizzare 2000 Monte Carlo? Non posso utilizzare valori superiori a 1000. È possibile digitare valori più grandi, ma ogni volta che si cambia scheda e si torna indietro, il valore viene riportato a <= 1000.

Al momento ho smesso di usare SQ3, in attesa di SQ4,

il mio flusso di lavoro era:

#1 Generazione casuale su M1/Tick (dipende dalla ricerca di strategie di scalping o swing),

[DATE SE M1: (IS)=Asirikuy Dall'inizio Fino al 2003 + OOS Dal 2003~Oggi]

[DATES IF TICK: (IS)=Ducascopy Tick From 2003 Till 2010 + OOS From 2010/2012~Today]

#2 Riprova su M1 + MonteCarlo, [STESSO IS&OOS]

#3 Filtro,

#4 Riprova su Tick + MonteCarlo, [STESSO IS&OOS]

#5 Filtro,

#6 Personalmente non uso WFM, mi limito a eseguire più di 2000 MonteCarlo con un'enorme randomizzazione dei dati che teoricamente mi danno la stessa cosa (questa è solo la mia opinione, mi fido di più di MonteCarlo),

e filtro le strategie che non ottengono buoni risultati dopo i test MonteCarlo,

#7 Poi provo le strategie che hanno superato i test fino ad ora all'interno di Improver con M1 con coppie diverse questa volta e cerco di ottenere risultati diversi con parametri leggermente diversi che lascio randomizzare e blocco alcuni parametri se necessario, e poi rifaccio il test su M1 + MonteCarlo,

#8 poi retest di nuovo + MonteCarlo su Tick, [SAME IS&OOS]

#9 se una strategia ha superato gli stessi test su 2~3 coppie si è ottenuta una strategia robusta,

#10 testatelo immediatamente sul conto demo, dopo qualche tempo testatelo di nuovo con nuovi dati su SQ con le stesse impostazioni, verificate se si adatta al test forward della demo,

[SE SI=Buono aprire un piccolo conto live e continuare]

[IF NOT=Potresti voler controllare il tuo broker O le impostazioni della strategia, potrebbe essere l'orario che differisce o l'apertura/chiusura giornaliera ecc. Cerca di trovare il problema].

Come sempre raccomando di guardare i video di Threshold su come NON ottimizzare eccessivamente le strategie e così via.

Raccomando come sempre i dati M1 di Asirikuy.

*

NON uso il test di RealTicks, preferisco lo spread FISSO.

NON uso WFA/WFM, richiede tempo, preferisco usare 1000 MonteCarlo un paio di volte per randomizzare i risultati, minimo 2 volte posso arrivare a 10 volte (10.000 MonteCarlo).

Non uso MAI la scheda OTTIMIZZAZIONE, si rompe la strategia, preferisco usare la scheda IMPROVER.

Per i test NON uso OpenPrices, ma SelectedTF.

NON utilizzo indicatori dipendenti dal tempo (Pivots/Daily OHLC/Hour/Minute/Day) meglio così, non utilizzare indicatori/parametri temporali.

SEMPRE SEMPRE SEMPRE ritestare la vostra strategia da SQ3 nel backtester MT4 con le stesse impostazioni/parametri/spread/dati, PRIMA di andare in realtime DEMO/LIVE, SQ3 può dare risultati diversi da MT4, e dopo tutto farete trading attraverso MT4 quindi DOVETE ritestare e vedere se vi dà gli stessi risultati!, i risultati del backtester MT4 sono i risultati a cui dovete prestare attenzione e non SQ3 in caso di risultati diversi tra loro! (si spera che il nuovo backtester SQ4 risolva alcuni o tutti i bug di questa parte).

Karish

7 anni fa #139668

È sufficiente eseguire 1000 o, se si dispone di una macchina a basse prestazioni, 500 test MC un paio di volte, più e più volte,

Spero che SQ4 abbia un limite di 100K MC per i test, lol. Sarebbe un'enormità se una strategia superasse un test di 100K MC, ok ok ho esagerato :), 10K MC possono dimostrare una grande robustezza,

ma dovrebbe esserci un limite di 100K MC :)....