Erfolgreicher Demo-Vorwärtstest :)

10 Antworten

vor 7 Jahren #115448

Hallo zusammen,

Ich habe den Demo-Forward-Test meines EA-Portfolios erfolgreich abgeschlossen. es ist alles von SQ...

Aber ich habe einen Teil des automatisch generierten Codes geändert, und ich bin zufrieden damit 🙂 .

Es handelt sich dabei nicht um ein vollautomatisches System, denn ich kontrolliere es von Zeit zu Zeit manuell.

Ich denke, ein vollautomatisches System wird irgendwann scheitern, weil sich der Markt ständig verändert.

Ich werde einen echten Vorwärtstest mit diesem Portfolio starten, das 80 unabhängige Strategien enthält.

http://malim.signalstart.com/analysis/malim5-x3/3728

Vielen Dank für dieses tolle Tool!

Ich wünsche Ihnen allen einen erfolgreichen Handel!

BR,

CS Lim

Malim

Edinho

vor 7 Jahren #138847

Hi mucho man 😀

Glauben Sie, dass Sie schlauer und schneller sind als der Algorithmus?

Mein bester Rat ist, die Algorithmen ihre Arbeit machen zu lassen!

Gui

vor 7 Jahren #138852

Hallo Lim,

Herzlichen Glückwunsch, es ist schön, einige schöne und ermutigende Statistiken zu sehen,

Können Sie erklären, mit welchen Zeitrahmen Sie handeln? Ich sehe eine Menge von doppelten Aufträgen.

Haben Sie redundante Systeme?

Und haben Sie einen besonderen Ansatz für Ihr Portfoliomanagement (Risikomanagement - ich habe einen großen Aktien-Drawdown festgestellt) angesichts der überflüssigen Aufträge.

Danke!

Anders denken

vor 7 Jahren #138857

Hi mucho man 😀

Glauben Sie, dass Sie schlauer und schneller sind als der Algorithmus?

Mein bester Rat ist, die Algorithmen ihre Arbeit machen zu lassen!

Hallo Edinho,

Danke für Ihren Rat 🙂

Ich bin immer noch auf der Suche nach einem besseren Weg, um mehr sicheres System zu bekommen. dies ist nur ein Demo-Konto von meinen Experimenten. Seien Sie nicht böse 🙂

Ich werde Ihren Rat beherzigen... Danke!

Malim

vor 7 Jahren #138860

Hallo Lim,

Herzlichen Glückwunsch, es ist schön, einige schöne und ermutigende Statistiken zu sehen,

Können Sie erklären, mit welchen Zeitrahmen Sie handeln? Ich sehe eine Menge von doppelten Aufträgen.

Haben Sie redundante Systeme?

Und haben Sie einen besonderen Ansatz für Ihr Portfoliomanagement (Risikomanagement - ich habe einen großen Aktien-Drawdown festgestellt) angesichts der überflüssigen Aufträge.

Danke!

Hallo Lucca,

Ich verwende M15 ~ D1 für Trendfolgestrategien und H4 für inverse Strategien.

und ja, es kann doppelte Systeme geben.

Ich habe eine Portfoliosuchmaschine entwickelt, die aus dem geladenen Strategiepool die optimale Kombination auswählt.

Diese Arbeit erfordert eine enorme Rechenleistung und nimmt sehr viel Zeit in Anspruch.

Ich habe eine Dual Xeon E2697 + 256GB Workstation, und es dauert etwa 5 Tage, wenn der Kandidatenpool 2000 Strategien hat.

Aber wenn sie abgeschlossen ist, brauche ich mich nicht um die Redundanz zu kümmern.

Das Beste,

CS Lim

Malim

daveng

vor 7 Jahren #138861

Hallo Lucca,

Ich verwende M15 ~ D1 für Trendfolgestrategien und H4 für inverse Strategien.

und ja, es kann doppelte Systeme geben.

Ich habe eine Portfoliosuchmaschine entwickelt, die aus dem geladenen Strategiepool die optimale Kombination auswählt.

Diese Arbeit erfordert eine enorme Rechenleistung und nimmt sehr viel Zeit in Anspruch.

Ich habe eine Dual Xeon E2697 + 256GB Workstation, und es dauert etwa 5 Tage, wenn der Kandidatenpool 2000 Strategien hat.

Aber wenn sie abgeschlossen ist, brauche ich mich nicht um die Redundanz zu kümmern.Das Beste,

CS Lim

Interessant ... haben Sie etwas dagegen, uns mitzuteilen, welche Plattform Sie für die Erstellung Ihrer Portfolio-Suchmaschine verwenden?

Zufälligerweise habe ich tatsächlich mit dieser Idee herumgespielt, bin aber noch nicht zu einem realisierbaren Konzept gekommen.

Patrick

vor 7 Jahren #138862

Ich bin sehr neugierig, wie es sich live machen wird. Werden Sie myfxbook/fxblue mit uns teilen?

vor 7 Jahren #138875

Interessant ... haben Sie etwas dagegen, uns mitzuteilen, welche Plattform Sie für die Erstellung Ihrer Portfolio-Suchmaschine verwenden?

Zufälligerweise habe ich tatsächlich mit dieser Idee herumgespielt, bin aber noch nicht zu einem realisierbaren Konzept gekommen.

Hallo daveng,

Es ist nur ein c#-Programm. Es lädt html-Backtest-Dateien und analysiert sie.

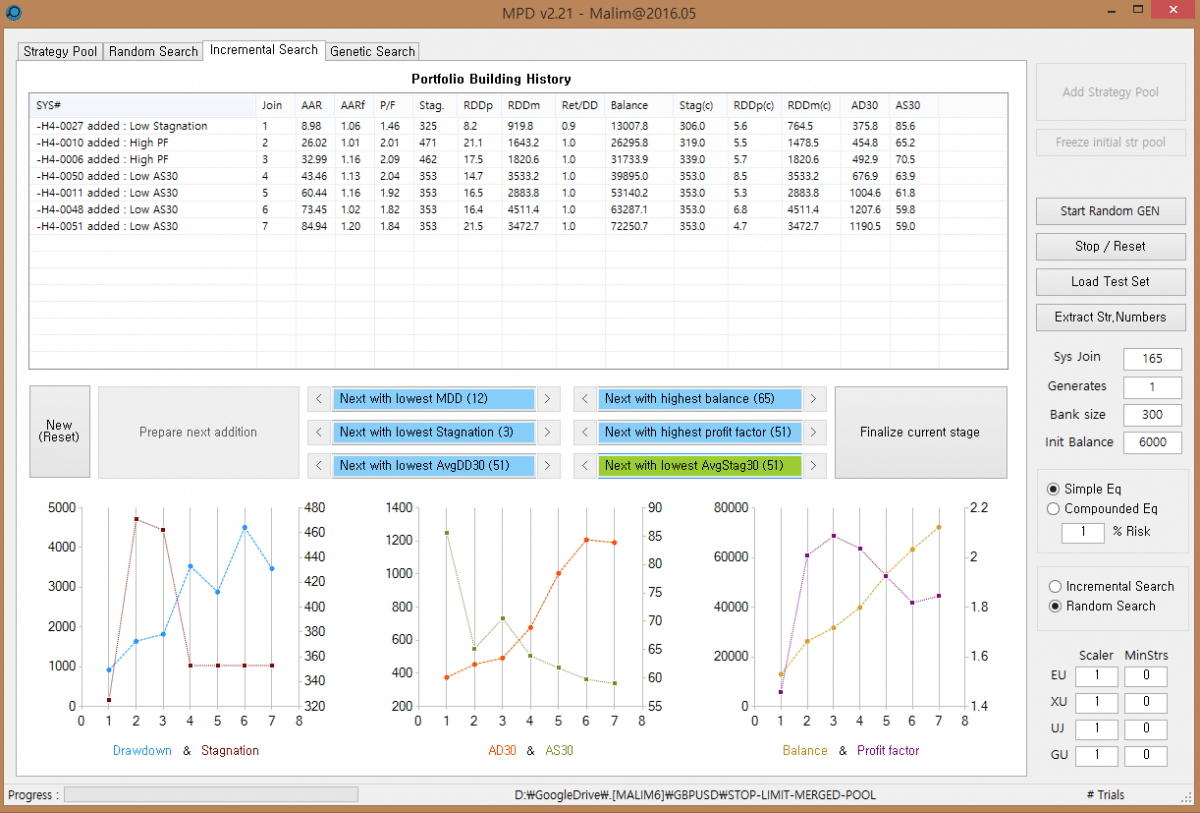

Es gibt drei Möglichkeiten der Portfolioerstellung: genetische Suche, Zufallssuche und inkrementelle Suche.

Die genetische Suche wird mit Hilfe eines genetischen Algorithmus ein optimales Portfolio finden.

und die Zufallssuche mischen sie einfach zufällig.

in der adaptiven Auswahl-Modus, wähle ich optimale Strategie, die reduzieren (Stagnation / Drawdown...) oder erhöhen (SQN, Profit-Faktor...) one by one.My Tool automatisch vorschlagen, die optimale Strategie, die meine Objekte erfüllen.

Die beigefügte Datei ist ein Screenshot von MPD (ich habe es Malim Portfolio Designer genannt). Es befindet sich im inkrementellen Suchmodus.

nach einigen Tagen der Suche kann das Ergebnis nach einigen Performance-Messungen sortiert werden (SQN, Max Stagnation, Averaged Top 30 Stagnationen, Averaged Top 30 Drawdowns... etc)

Ich hoffe, dies wird Ihnen bei der Gestaltung des Portfolios helfen.

Das Beste,

CS Lim

Malim

vor 7 Jahren #138876

MDPv2_2.PNG

MDPv2_2.PNG

vor 7 Jahren #138877

Ich bin sehr neugierig, wie es sich live machen wird. Werden Sie myfxbook/fxblue mit uns teilen?

Hallo Patrick.

Ja, ich werde den Link einige Tage später hier veröffentlichen.

Malim

tnickel

vor 7 Jahren #139020

Hallo karisuma,

Ihr Programm sieht gut aus. Und das Ergebnis des Portfolios ist auch gut. Meiner Meinung nach ist der Drawdown für mich ein wenig hoch.

Was ist der Vorteil an Ihrem Programm gegenüber dem Quant Analyser?

Haben Sie das Ergebnis mit dem QuantAnalyser verglichen?

thomas

https://monitortool.jimdofree.com/

Ansicht von 10 Antworten - 1 bis 10 (von insgesamt 10)