Test de démonstration réussi :)

10 réponses

Il y a 7 ans #115448

Bonjour à tous,

J'ai terminé avec succès le test de démo de mon portefeuille d'EA. tout est de SQ...

Mais j'ai modifié une partie du code généré automatiquement, et j'en suis satisfait 🙂 .

En fait, il ne s'agit pas d'un système entièrement automatisé, car je le contrôle manuellement de temps à autre.

Je pense qu'un système entièrement automatisé finira par échouer car le marché est en constante évolution.

Je vais commencer un test réel en utilisant ce portefeuille qui a 80 stratégies indépendantes...

http://malim.signalstart.com/analysis/malim5-x3/3728

Merci pour ce formidable outil !

J'espère que vous avez tous réussi à faire du commerce !

BR,

CS Lim

Malim

Edinho

Il y a 7 ans #138847

Hi mucho man 😀

Pensez-vous être plus intelligent et plus rapide qu'un algorithme ?

Croyez-moi, ce n'est pas le cas ! Mon meilleur conseil est de laisser les algorithmes faire leur travail !

Gui

Il y a 7 ans #138852

Bonjour Lim,

Félicitations, cela fait plaisir de voir des statistiques agréables et encourageantes,

Pouvez-vous expliquer quels sont les cadres temporels que vous traitez ? Je vois beaucoup d'ordres dupliqués.

Disposez-vous de systèmes redondants ?

Avez-vous une approche spécifique de la gestion de votre portefeuille (gestion du risque - j'ai remarqué une baisse importante des actions) compte tenu des ordres redondants passés.

Merci de votre attention !

Penser différemment

Il y a 7 ans #138857

Hi mucho man 😀

Pensez-vous être plus intelligent et plus rapide qu'un algorithme ?

Croyez-moi, ce n'est pas le cas ! Mon meilleur conseil est de laisser les algorithmes faire leur travail !

Bonjour Edinho,

Merci pour vos conseils 🙂 .

Je suis toujours à la recherche de meilleurs moyens pour obtenir un système plus sûr. ce n'est qu'un compte démo de mes expériences... Ne vous laissez pas séduire 🙂 ...

Je garderai à l'esprit vos conseils... Je vous remercie.

Malim

Il y a 7 ans #138860

Bonjour Lim,

Félicitations, cela fait plaisir de voir des statistiques agréables et encourageantes,

Pouvez-vous expliquer quels sont les cadres temporels que vous traitez ? Je vois beaucoup d'ordres dupliqués.

Disposez-vous de systèmes redondants ?

Avez-vous une approche spécifique de la gestion de votre portefeuille (gestion du risque - j'ai remarqué une baisse importante des actions) compte tenu des ordres redondants passés.

Merci de votre attention !

Bonjour Lucca,

J'utilise M15 ~ D1 pour les stratégies de suivi de tendance, et H4 pour les stratégies inverses.

et oui, il peut y avoir des systèmes dupliqués.

J'ai créé un moteur de recherche de portefeuille, qui sélectionne la combinaison optimale dans le pool de stratégies que j'ai chargé.

En fait, ce travail nécessite une énorme puissance de calcul et prend beaucoup de temps.

J'ai une station de travail double xeon E2697 + 256GB, et cela prend environ 5 jours si le pool de candidats a 2000 stratégies.

Mais s'il a été complété, je n'ai pas besoin de me préoccuper de la redondance.

Le meilleur,

CS Lim

Malim

daveng

Il y a 7 ans #138861

Bonjour Lucca,

J'utilise M15 ~ D1 pour les stratégies de suivi de tendance, et H4 pour les stratégies inverses.

et oui, il peut y avoir des systèmes dupliqués.

J'ai créé un moteur de recherche de portefeuille, qui sélectionne la combinaison optimale dans le pool de stratégies que j'ai chargé.

En fait, ce travail nécessite une énorme puissance de calcul et prend beaucoup de temps.

J'ai une station de travail double xeon E2697 + 256GB, et cela prend environ 5 jours si le pool de candidats a 2000 stratégies.

Mais s'il a été complété, je n'ai pas besoin de me préoccuper de la redondance.Le meilleur,

CS Lim

Intéressant... Pourriez-vous nous dire quelle plateforme vous utilisez pour créer votre moteur de recherche de portefeuille ?

Par coïncidence, j'étais en train de réfléchir à cette idée, mais je n'ai pas encore trouvé de concept réalisable.

Patrick

Il y a 7 ans #138862

Je suis très curieux de savoir comment cela va se passer en direct. Allez-vous partager myfxbook/fxblue avec nous ?

Il y a 7 ans #138875

Intéressant... Pourriez-vous nous dire quelle plateforme vous utilisez pour créer votre moteur de recherche de portefeuille ?

Par coïncidence, j'étais en train de réfléchir à cette idée, mais je n'ai pas encore trouvé de concept réalisable.

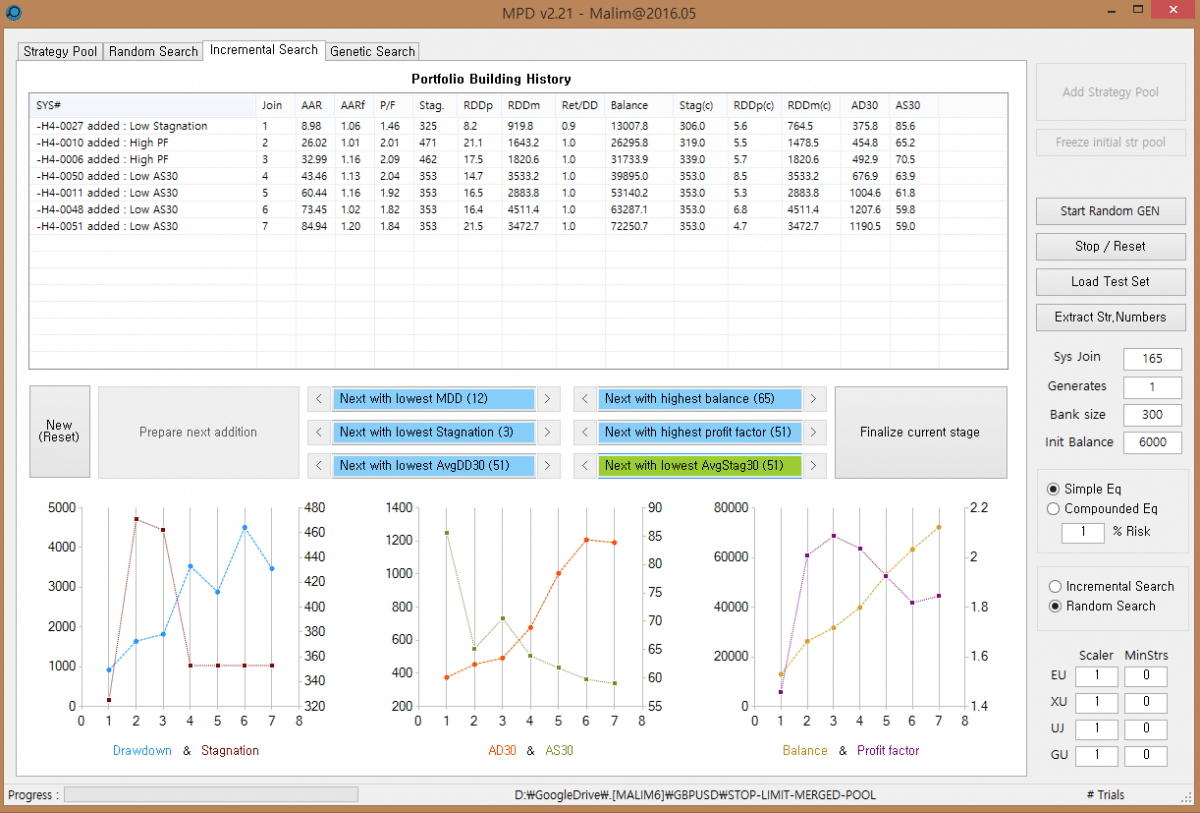

Bonjour daveng,

Il s'agit simplement d'un programme c#. Il charge les fichiers html de backtest et les analyse.

Il existe trois options de génération de portefeuille : la recherche génétique, la recherche aléatoire et la recherche incrémentale.

La recherche génétique permet de trouver un portefeuille optimal à l'aide d'un algorithme génétique.

et la recherche aléatoire les mélange de manière aléatoire.

en mode de sélection adaptative, je sélectionne une stratégie optimale qui réduira (stagnation/retrait...) ou augmentera (SQN, Facteur de profit...) une à une...

Le fichier joint est une capture d'écran de MPD (je l'ai appelé Malim Portfolio Designer). il est en mode de recherche incrémentale...

après quelques jours de recherche, il peut trier les résultats en fonction de certaines mesures de performance (SQN, stagnation maximale, moyenne des 30 meilleures stagnations, moyenne des 30 meilleurs drawdowns... etc.)

J'espère que cela vous aidera à concevoir le portfolio.

Le meilleur,

CS Lim

Malim

Il y a 7 ans #138876

MDPv2_2.PNG

MDPv2_2.PNG

Il y a 7 ans #138877

Je suis très curieux de savoir comment cela va se passer en direct. Allez-vous partager myfxbook/fxblue avec nous ?

Bonjour Patrick.

Oui, je partagerai le lien ici quelques jours plus tard.

Malim

tnickel

Il y a 7 ans #139020

Bonjour karisuma,

que vous programmez semble bon. Et le résultat du portefeuille est également bon. A mon avis, le drawdown est un peu élevé pour moi.

Quel est l'avantage de votre programme par rapport à l'analyseur Quant ?

Avez-vous comparé le résultat avec le QuantAnalyser ?

Thomas

https://monitortool.jimdofree.com/

Affichage de 10 réponses de 1 à 10 (sur un total de 10)