Teste de demonstração bem-sucedido... :)

10 respostas

7 anos atrás #115448

Olá a todos,

Concluí com êxito o teste de demonstração do meu portfólio de EA. Tudo isso vem do SQ...

Mas modifiquei algumas partes do código gerado automaticamente e estou satisfeito com ele... 🙂

Na verdade, esse não é um sistema totalmente automatizado, pois eu o controlo manualmente de tempos em tempos.

Acho que um sistema totalmente automatizado acabará falhando porque o mercado está sempre mudando.

Iniciarei um teste real usando esse portfólio, que tem 80 estratégias independentes.

http://malim.signalstart.com/analysis/malim5-x3/3728

Obrigado por essa excelente ferramenta!

Espero que todos vocês tenham sucesso nas negociações!

BR,

CS Lim

Malim

Edinho

7 anos atrás #138847

Oi mucho homem 😀

Você acha que é mais inteligente e mais rápido do que o algoritmo?

Meu melhor conselho é deixar que os algoritmos façam seu trabalho!

Gui

7 anos atrás #138852

Oi Lim,

Parabéns, é bom ver algumas estatísticas boas e animadoras,

Você pode explicar em quais períodos de tempo está negociando? Estou vendo muitas ordens duplicadas.

Você tem sistemas redundantes?

E você tem uma abordagem específica para o gerenciamento de seu portfólio (gerenciamento de risco - notei uma grande redução de ações), considerando as ordens redundantes colocadas.

Obrigado!

Pense diferente

7 anos atrás #138857

Oi mucho homem 😀

Você acha que é mais inteligente e mais rápido do que o algoritmo?

Meu melhor conselho é deixar que os algoritmos façam seu trabalho!

Oi Edinho,

Obrigado por sua orientação 🙂

Ainda estou procurando uma maneira melhor de obter um sistema mais seguro. Esta é apenas uma conta demo de meus experimentos. Não se engane 🙂

Vou levar em conta sua orientação. Obrigado!

Malim

7 anos atrás #138860

Oi Lim,

Parabéns, é bom ver algumas estatísticas boas e animadoras,

Você pode explicar em quais períodos de tempo está negociando? Estou vendo muitas ordens duplicadas.

Você tem sistemas redundantes?

E você tem uma abordagem específica para o gerenciamento de seu portfólio (gerenciamento de risco - notei uma grande redução de ações), considerando as ordens redundantes colocadas.

Obrigado!

Oi Lucca,

Estou usando M15 ~ D1 para estratégias de acompanhamento de tendências e H4 para estratégias inversas.

E sim, pode haver sistemas duplicados.

Criei um mecanismo de pesquisa de portfólio e ele seleciona a combinação ideal dentro do conjunto de estratégias que carreguei.

Na verdade, esse trabalho requer um enorme poder computacional e leva muito tempo.

Tenho uma estação de trabalho dual xeon E2697 + 256GB, e leva cerca de 5 dias se o pool de candidatos tiver 2000 estratégias.

Mas, se ele foi concluído, não preciso me preocupar com a redundância.

O melhor,

CS Lim

Malim

daveng

7 anos atrás #138861

Oi Lucca,

Estou usando M15 ~ D1 para estratégias de acompanhamento de tendências e H4 para estratégias inversas.

E sim, pode haver sistemas duplicados.

Criei um mecanismo de pesquisa de portfólio e ele seleciona a combinação ideal dentro do conjunto de estratégias que carreguei.

Na verdade, esse trabalho requer um enorme poder computacional e leva muito tempo.

Tenho uma estação de trabalho dual xeon E2697 + 256GB, e leva cerca de 5 dias se o pool de candidatos tiver 2000 estratégias.

Mas, se ele foi concluído, não preciso me preocupar com a redundância.O melhor,

CS Lim

Interessante... você se importa em compartilhar qual plataforma está usando para criar seu mecanismo de busca de portfólio?

Coincidentemente, eu estava pensando nessa ideia, mas ainda não cheguei a nenhum conceito viável.

Patrick

7 anos atrás #138862

Estou muito curioso para saber como será o desempenho ao vivo. Você compartilhará o myfxbook/fxblue conosco?

7 anos atrás #138875

Interessante... você se importa em compartilhar qual plataforma está usando para criar seu mecanismo de busca de portfólio?

Coincidentemente, eu estava pensando nessa ideia, mas ainda não cheguei a nenhum conceito viável.

Olá daveng,

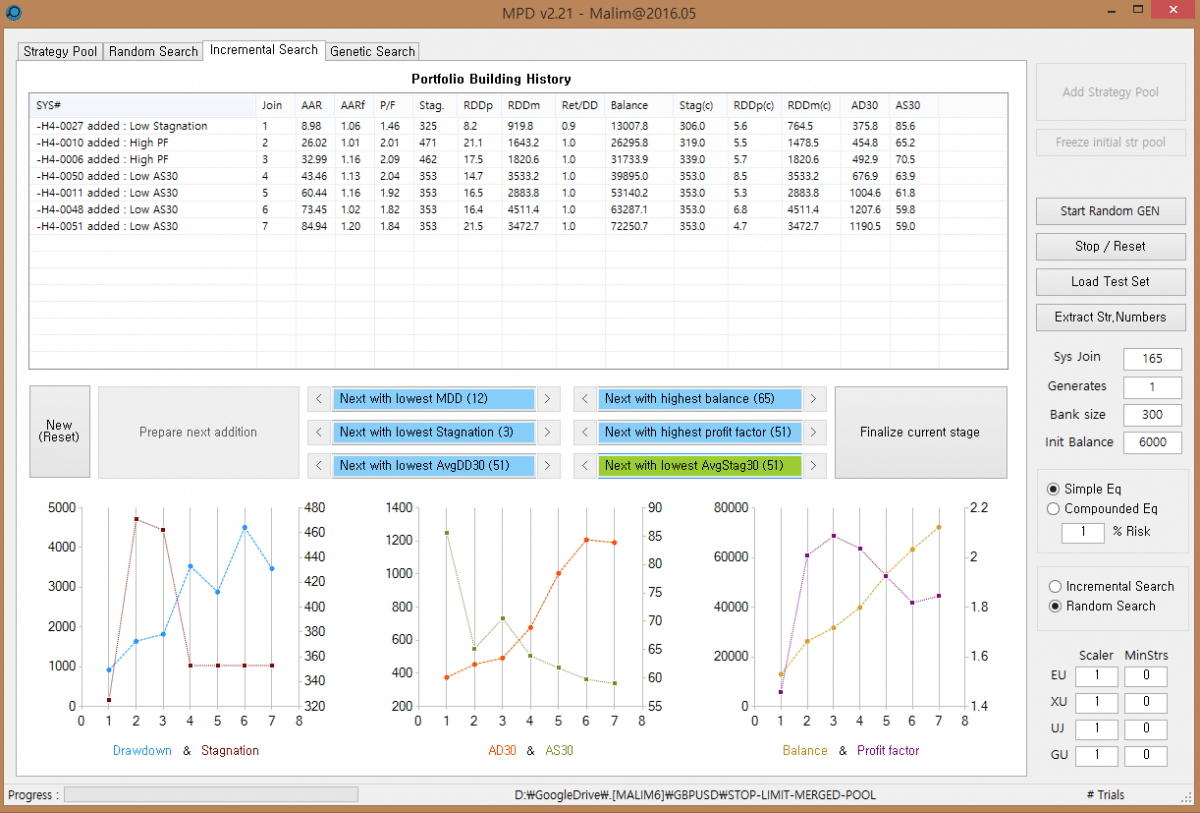

É apenas um programa c#. Ele carrega arquivos html de backtest e os analisa.

Há três opções de geração de portfólio: busca genética, busca aleatória e busca incremental.

A busca genética encontrará um portfólio ideal usando o algoritmo genético.

e a pesquisa aleatória apenas os mistura aleatoriamente.

No modo de seleção adaptativa, seleciono a estratégia ideal que reduzirá (estagnação/descarga...) ou aumentará (SQN, fator de ajuste Pro...) uma a uma. Minha ferramenta sugere automaticamente a estratégia ideal que atende aos meus objetos...

O arquivo anexado é a captura de tela do MPD (eu o chamei de Malim Portfolio Designer). Ele está no modo de pesquisa incremental.

Após alguns dias de pesquisa, ele pode classificar o resultado de acordo com algumas medidas de desempenho (SQN, estagnação máxima, média das 30 principais estagnações, média dos 30 principais drawdowns... etc.)

Espero que isso o ajude a criar o portfólio.

O melhor,

CS Lim

Malim

7 anos atrás #138876

MDPv2_2.PNG

MDPv2_2.PNG

7 anos atrás #138877

Estou muito curioso para saber como será o desempenho ao vivo. Você compartilhará o myfxbook/fxblue conosco?

Olá, Patrick.

Sim, compartilharei o link aqui dias depois.

Malim

tníquel

7 anos atrás #139020

Oi karisuma,

seu programa parece bom. E o resultado do portfólio também é bom. Na minha opinião, o drawdown é um pouco alto para mim.

Qual é a vantagem de seu programa em relação ao Quant Analyser?

Você comparou o resultado com o QuantAnalyser?

thomas

https://monitortool.jimdofree.com/

Visualizando 10 respostas - 1 até 10 (de um total de 10)