Exitosa prueba de avance de demostración.. :)

10 respuestas

hace 7 años #115448

Hola a todos,

He terminado con éxito la prueba de avance de demostración de mi cartera de EA. es todo de SQ..

Pero he modificado alguna parte del código autogenerado, y estoy contento con él 🙂 .

En realidad, no se trata de un sistema totalmente automatizado porque lo controlo manualmente de vez en cuando.

Creo que un sistema totalmente automatizado acabará fallando porque el mercado siempre está cambiando.

Voy a empezar la prueba real hacia adelante utilizando esta cartera que tiene 80 estrategias independientes ..

http://malim.signalstart.com/analysis/malim5-x3/3728

Gracias por esta gran herramienta.

¡espero que todas sus operaciones sean exitosas!

BR,

CS Lim

Malim

Edinho

hace 7 años #138847

Hola mucho hombre 😀

¿Crees que eres más listo y rápido que el algoritmo?

Mi mejor consejo es que dejes que los algoritmos hagan su trabajo.

Gui

hace 7 años #138852

Hola Lim,

Enhorabuena, me alegro de ver unas estadísticas tan buenas y alentadoras,

¿Puede explicar en qué marcos de tiempo está operando? Veo un montón de órdenes duplicadas.

¿Dispone de sistemas redundantes?

¿Y tiene un enfoque específico para la gestión de su cartera (gestión del riesgo - he notado una gran reducción de la renta variable), dadas las órdenes redundantes colocadas.

Gracias.

Piensa diferente

hace 7 años #138857

Hola mucho hombre 😀

¿Crees que eres más listo y rápido que el algoritmo?

Mi mejor consejo es que dejes que los algoritmos hagan su trabajo.

Hola Edinho,

Gracias por tus consejos 🙂 .

Todavía estoy encontrando mejor manera de conseguir un sistema más seguro. esto es sólo una cuenta demo de mis experimentos.. No seiours 🙂

Tendré en cuenta tus consejos.. ¡Gracias!

Malim

hace 7 años #138860

Hola Lim,

Enhorabuena, me alegro de ver unas estadísticas tan buenas y alentadoras,

¿Puede explicar en qué marcos de tiempo está operando? Veo un montón de órdenes duplicadas.

¿Dispone de sistemas redundantes?

¿Y tiene un enfoque específico para la gestión de su cartera (gestión del riesgo - he notado una gran reducción de la renta variable), dadas las órdenes redundantes colocadas.

Gracias.

Hola Lucca,

Estoy usando M15 ~ D1 para estrategias de seguimiento de tendencia, y H4 para estrategias inversas.

y sí, puede haber sistemas duplicados.

Hice un buscador de carteras, y selecciona la combinación óptima dentro del pool de estrategias que cargué.

en realidad, este trabajo necesita gran potencia de cálculo y se necesita mucho tiempo ..

Tengo una estación de trabajo dual xeon E2697 + 256GB, y tarda unos 5 días si el pool de candidatos tiene 2000 estrategias.

Pero si se completó, no necesito preocuparme por la redundancia.

Lo mejor,

CS Lim

Malim

daveng

hace 7 años #138861

Hola Lucca,

Estoy usando M15 ~ D1 para estrategias de seguimiento de tendencia, y H4 para estrategias inversas.

y sí, puede haber sistemas duplicados.

Hice un buscador de carteras, y selecciona la combinación óptima dentro del pool de estrategias que cargué.

en realidad, este trabajo necesita gran potencia de cálculo y se necesita mucho tiempo ..

Tengo una estación de trabajo dual xeon E2697 + 256GB, y tarda unos 5 días si el pool de candidatos tiene 2000 estrategias.

Pero si se completó, no necesito preocuparme por la redundancia.Lo mejor,

CS Lim

Interesante... ¿te importaría compartir qué plataforma utilizas para crear tu buscador de carteras?

Casualmente yo estaba dándole vueltas a esta idea pero todavía no he llegado a ningún concepto factible.

Patrick

hace 7 años #138862

Tengo mucha curiosidad por saber cómo le irá en directo. Va a compartir myfxbook/fxblue con nosotros?

hace 7 años #138875

Interesante... ¿te importaría compartir qué plataforma utilizas para crear tu buscador de carteras?

Casualmente yo estaba dándole vueltas a esta idea pero todavía no he llegado a ningún concepto factible.

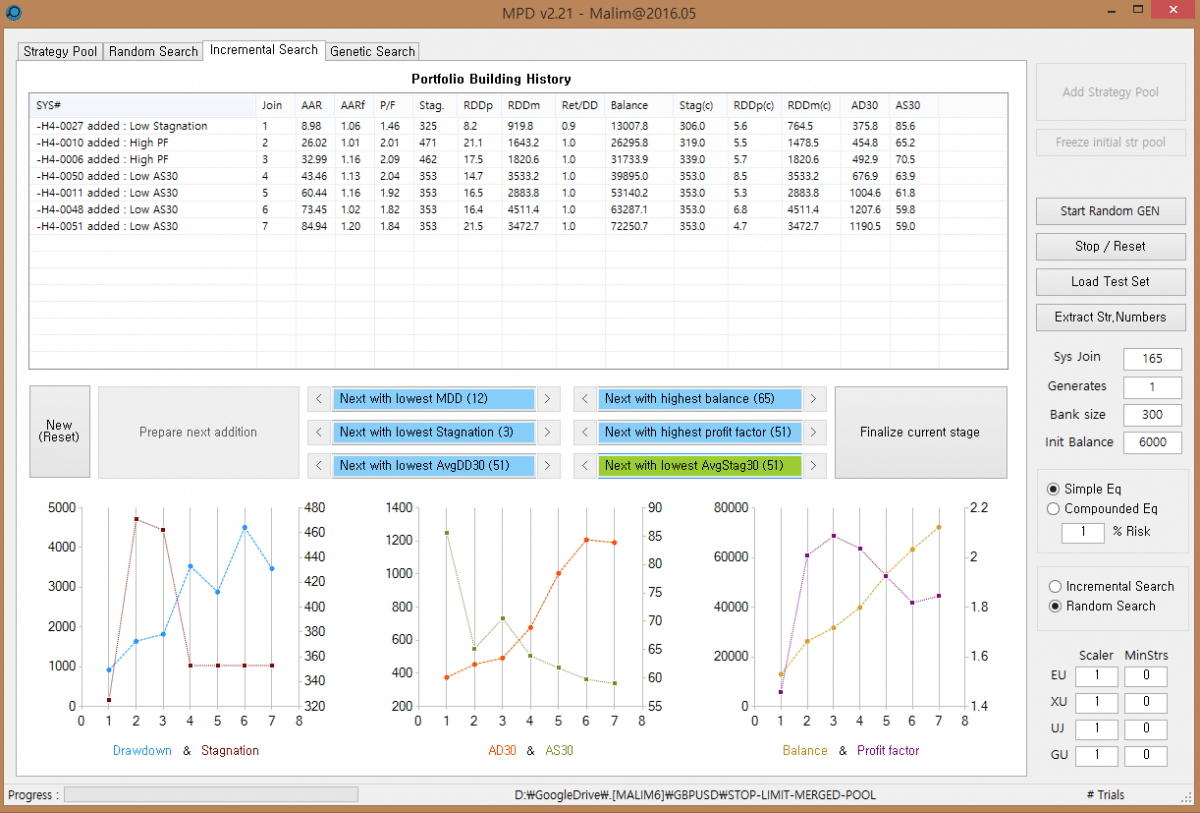

Hola daveng,

Es sólo un programa c#. carga archivos html backtest y los analiza.

Existen tres opciones de generación de carteras: búsqueda genética, búsqueda aleatoria y búsqueda incremental.

búsqueda genética encontrará una cartera óptima utilizando algoritmo genético ..

y la búsqueda aleatoria los mezcla al azar.

en el modo de selección adaptativa, selecciono la estrategia óptima que reducirá (estancamiento/retiro...) o aumentará (SQN, factor de beneficio...) uno a uno. mi herramienta sugiere automáticamente la estrategia óptima que cumple mis objetos...

Archivo adjunto es la captura de pantalla de MPD (lo llamé Malim Portfolio Designer). está en el modo de búsqueda incremental..

después de unos días de búsqueda, puede ordenar el resultado según algunas medidas de rendimiento (SQN, estancamiento máximo, promedio de los 30 estancamientos más importantes, promedio de las 30 reducciones más importantes... etc.)

Espero que esto le ayude a diseñar la cartera.

Lo mejor,

CS Lim

Malim

hace 7 años #138876

MDPv2_2.PNG

MDPv2_2.PNG

hace 7 años #138877

Tengo mucha curiosidad por saber cómo le irá en directo. Va a compartir myfxbook/fxblue con nosotros?

Hola Patrick.

Sí, compartiré el enlace aquí días después.

Malim

tnickel

hace 7 años #139020

Hola karisuma,

tu programa tiene buena pinta. Y el resultado de la cartera también es bueno. En mi opinión el drawdown es un poco alto para mí.

¿Cuál es la ventaja de su programa frente al Quant Analyser?

¿Ha comparado el resultado con el QuantAnalyser?

thomas

https://monitortool.jimdofree.com/

Viendo 10 respuestas - de la 1 a la 10 (de un total de 10)