!!! ATR Ausstiegsstrategien in SQ ist sehr anfällig

3 Antworten

eastpeace

vor 7 Jahren #116825

Hallo, Mark und alle anderen,

Ich stelle fest, dass die auf der ATR basierenden Ausstiegsstrategien in SQ falsch sind, mit Ausnahme von PT und dem anfänglichen Stop-Loss.

Die Gewinnverfolgung sollte auf dem höchsten Hoch oder Schlusskurs nach dem Einstieg basieren, wenn wir eine Long-Position haben.

Ein weiterer wichtiger Punkt ist der atr-Wert. Es geht nicht um die Atr-Parameter, sondern um den letzten oder einige Takte zurückliegenden Wert.

Ich habe 4 Methoden, und ich hoffe, dass SQ4 die Ausstiegsstrategien mit ATR verbessern würde.

atr-ausgang.png

atr-ausgang.png

#Run_By_Bar

Eingabe:

N(30,5,20,1);

Variablen:

mp(0),

ATR_before_entry(0),

tmp(0);

MA1:=Ma(c,N);/Durchschnitt

//Einreisebedingungen

bEnterLong := Cross(c,MA1);

bEnterShort := Cross(MA1,c);

ATR1 = AvgTrueRange(20);

mp = MarktPosition;

wenn mp=1 und mp[1]1 Then Begin

ATR_before_entry = ATR1[1];

Ende

//sl1: höchster Takt - atr[BarsSinceEntry+1];

hhvbar = highest(high,BarsSinceEntry);

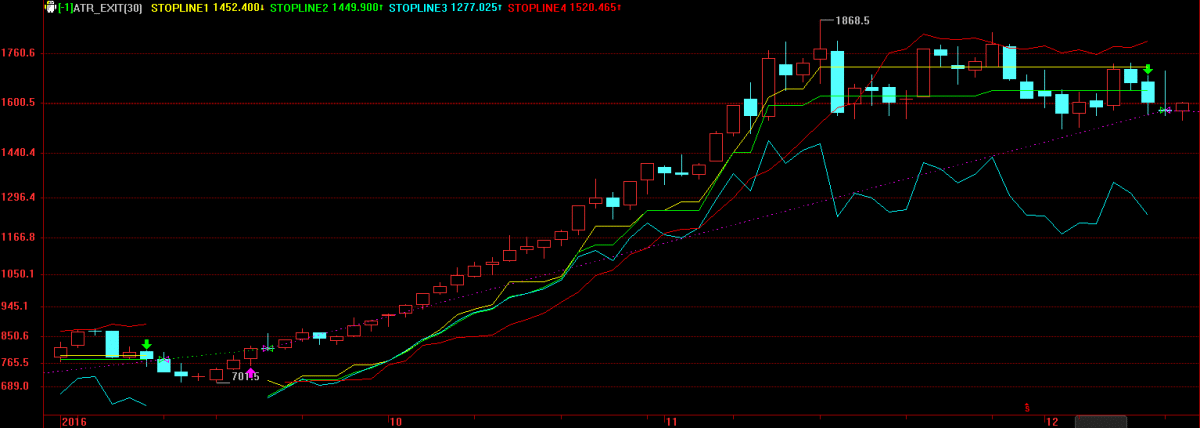

stopline1: hhvbar - 3 * ATR_before_entry,NoDraw,ColorYellow;

PartLine(mp=1 und BarsSinceEntry>=1,stopline1),ColorYellow;

//sl2: Höchster Balkenschluss - atr[BarsSinceEntry+1]

hhvbar1 = highest(c,BarsSinceEntry);

stopline2: hhvbar1 - 3 * ATR_before_entry,NoDraw,ColorGreen;

PartLine(mp=1 und BarsSinceEntry>=1,stopline2),ColorGreen;

//sl3: SQ Gewinn nachlaufend

stopline3: close - 3 * AvgTrueRange(20),NoDraw,ColorCyan;

PartLine(mp=1 und BarsSinceEntry>=1,stopline3),ColorCyan;

//sl3: Die ATR-Ratsche

Start_Ratchet_Cond = (hhvbar-EntryPrice)>ATR_before_entry;

Ratchet_starter = niedrigste(niedrig,10);

ratchet_rate = 0,05;

stopline4: Ratchet_starter + ratchet_rate * BarsSinceEntry * AvgTrueRange(10),NoDraw,ColorRed;

PartLine(mp=1 und Start_Ratchet_Cond,stopline4),ColorRed;

If bEnterLong Then Buy;

//If bExitLong Then Sell;

If bEnterShort Then SellShort;

//If bExitShort Then BuyToCover;

mabi

vor 7 Jahren #143034

Ich hoffe aufrichtig, dass das Ergebnis dieses Fehlers bereits im Ergebnis der Strategien von SQ? enthalten ist!

Mark Fric

vor 7 Jahren #143064

Hallo, Mark und alle anderen,

Ich stelle fest, dass die auf der ATR basierenden Ausstiegsstrategien in SQ falsch sind, mit Ausnahme von PT und dem anfänglichen Stop-Loss.

Die Gewinnverfolgung sollte auf dem höchsten Hoch oder Schlusskurs nach dem Einstieg basieren, wenn wir eine Long-Position haben.

Ein weiterer wichtiger Punkt ist der atr-Wert. Es geht nicht um die Atr-Parameter, sondern um den letzten oder vor einigen Takten.

Ich habe 4 Methoden, und ich hoffe, dass SQ4 die Ausstiegsstrategien mit ATR verbessern würde.

Was meinen Sie damit, dass sie falsch sind? Es mag anders umgesetzt werden als Ihre Idee, aber das macht sie nicht falsch.

Auch die Frage nach der ATR ist philosophisch - sollten wir die ATR vom Einstieg oder die aktuelle ATR verwenden? Beide haben ihre Berechtigung.

Aber in einem Punkt haben Sie recht - es sollte möglich sein, in SQ4 eigene Trailing-Exit-Strategien hinzuzufügen. Ich werde darüber nachdenken, wie man das macht.

Mark

StrategyQuant Architekt

eastpeace

vor 6 Jahren #143196

Tut mir leid, Mark. Was ich gesagt habe, ist nicht sehr genau. Aber ich denke, du hast verstanden, was ich meine.

Es gibt viele Möglichkeiten, die Exit-Strategie von atr umzusetzen.

Und ich würde mich freuen, wenn SQ4 dies unterstützen würde.

Ansicht von 3 Antworten - 1 bis 3 (von insgesamt 3)