!!! Le strategie di uscita ATR in SQ sono molto vulnerabili.

3 risposte

eastpeace

7 anni fa #116825

Ciao, Mark e tutti,

Trovo che le strategie di uscita basate sull'ATR in SQ siano sbagliate, ad eccezione del PT e dello stop-loss iniziale.

Il trailing del profitto dovrebbe basarsi sul massimo o sulla chiusura dopo l'entrata, se abbiamo una posizione lunga.

Un'altra cosa importante è il valore dell'atr. Non si tratta dei parametri dell'atr, ma del valore recente o di alcune barre fa.

Ho 4 metodi e spero che SQ4 migliori le strategie di uscita con ATR.

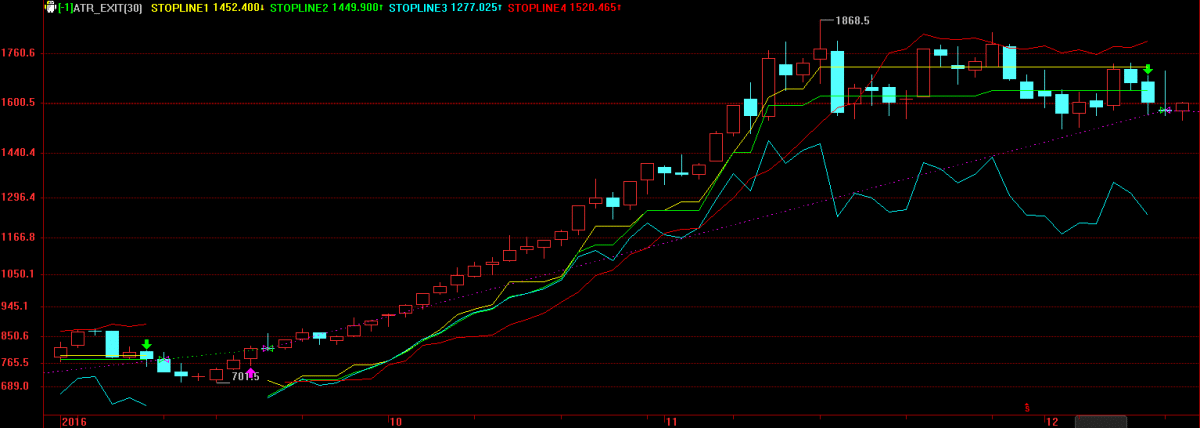

uscita atr.png

uscita atr.png

#Run_By_Bar

Ingresso:

N(30,5,20,1);

Variabili:

mp(0),

ATR_before_entry(0),

tmp(0);

MA1:=Ma(c,N); /media

//condizioni di ingresso

bEnterLong := Cross(c,MA1);

bEnterShort := Cross(MA1,c);

ATR1 = AvgTrueRange(20);

mp = MarketPosition;

se mp=1 e mp[1]1 Allora Iniziare

ATR_before_entry = ATR1[1];

Fine

//sl1: barra più alta - atr[BarsSinceEntry+1];

hhvbar = highest(high,BarsSinceEntry);

stopline1: hhvbar - 3 * ATR_before_entry, NoDraw, ColorYellow;

PartLine(mp=1 e BarsSinceEntry>=1,stopline1),ColorYellow;

//sl2: chiusura della barra più alta - atr[BarsSinceEntry+1]

hhvbar1 = highest(c,BarsSinceEntry);

stopline2: hhvbar1 - 3 * ATR_before_entry, NoDraw, ColorGreen;

PartLine(mp=1 e BarsSinceEntry>=1,stopline2),ColorGreen;

//sl3: SQ profitto trailing

stopline3: close - 3 * AvgTrueRange(20),NoDraw,ColorCyan;

PartLine(mp=1 e BarsSinceEntry>=1,stopline3),ColorCyan;

//sl3: Il cricchetto ATR

Start_Ratchet_Cond = (hhvbar-EntryPrice)>ATR_before_entry;

Ratchet_starter = lowest(low,10);

ratchet_rate = 0,05;

stopline4: Ratchet_starter + ratchet_rate * BarsSinceEntry * AvgTrueRange(10),NoDraw,ColorRed;

PartLine(mp=1 e Start_Ratchet_Cond,stopline4),ColorRed;

Se bEnterLong allora acquista;

//Se bExitLong allora Vendi;

Se bEnterShort allora SellShort;

//Se bExitShort allora BuyToCover;

mabi

7 anni fa #143034

Spero sinceramente che il risultato di questo errore sia già nel risultato delle performance delle strategie fornite da SQ?!

Mark Fric

7 anni fa #143064

Ciao, Mark e tutti,

Trovo che le strategie di uscita basate sull'ATR in SQ siano sbagliate, ad eccezione del PT e dello stop-loss iniziale.

Il trailing del profitto dovrebbe basarsi sul massimo o sulla chiusura dopo l'entrata, se abbiamo una posizione lunga.

Un'altra cosa importante è il valore dell'atr. Non si tratta dei parametri dell'atr, ma del valore recente o di alcune barre fa.

Ho 4 metodi e spero che SQ4 migliori le strategie di uscita con ATR.

Cosa vuol dire che sono sbagliati? Potrebbe essere implementato in modo diverso dalla vostra idea, ma questo non li rende sbagliati.

Anche la domanda sull'ATR è filosofica - dovremmo usare l'ATR di entrata o l'ATR effettivo? Entrambi hanno i loro punti di forza.

Ma hai ragione su una cosa: dovrebbe essere possibile aggiungere le proprie strategie di uscita trailing in SQ4, penserò a come farlo.

Marchio

Architetto StrategyQuant

eastpeace

6 anni fa #143196

Scusa, Mark. Quello che ho detto non è molto preciso. Ma penso che tu possa capire il mio significato.

Ci sono molti modi per attuare la strategia di uscita di Atr.

E vorrei che SQ4 lo supportasse.

Stai visualizzando 3 risposte - da 1 a 3 (di 3 totali)